對於預算不多的朋友來說,能保幾十年的重疾險好是好,但保費動輒就要幾千塊,壓力著實不小。

於是,很多人會考慮買一份一年期重疾險,同樣的保額,一年只要幾百塊,感覺非常劃算。

那 一年期的重疾險到底好不好?長期重疾險怎麽買更省錢? 本文就來給大家分析一下 。

主要內容如下:

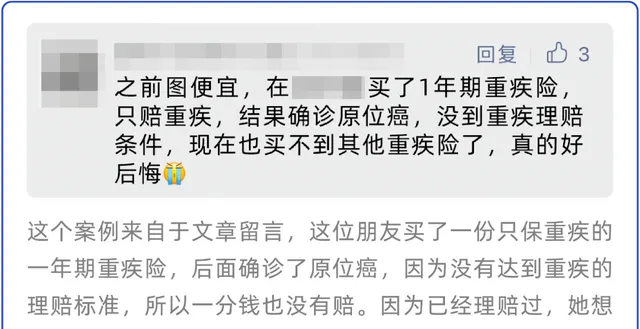

「買了一年期重疾險

得了原位癌卻賠不了」

正是由於一年期重疾險價格便宜,很多朋友覺得,好像沒有必要再買幾千塊的長期重疾險了。

但事實真的是這樣嗎?下面我們就用一個案例來講一講,一年期重疾險背後的真相。

從上面的案例可以看出來,一年期重疾險雖然很便宜,但會有以下兩點問題:

另外,一年期重疾險采用的是自然費率, 保費會隨著年齡的增長而變貴 。即使產品能續保幾十年,總保費可能比長期重疾險還貴。

從上面的分析可以看出, 一年期重疾險的「劃算」只是暫時的,從長遠來看,我們還是建議選擇保障更穩定的產品。

但如果實在是沒有多余的預算買重疾險,我們建議先配齊 意外險 和 百萬醫療險,可以覆蓋很大部份風險, 年輕人買一年也才幾百塊 。

不過, 買重疾險其實也是有一些省錢技巧的,下面我們整理了 2 種思路 ,感興趣的朋友可以接著往下看。

想買重疾險,這樣操作更省錢

買重疾險,自然是保額越高越好,保障越久越好,但如果預算有限,咱們就得想辦法 把錢花在刀刃上 ,比如:

1、關註核心保障

市面上的重疾險很多,為了吸引大家購買,不少產品還增加了很多新功能:

比如,有的捆綁了身故保障,沒生病,但人走了也能賠錢;有的到某個年齡沒生病,就開始返保費……

聽起來好像很不錯,但羊毛都出在羊身上,這些保險無一例外非常貴,建議大家盡量遠離。

如果想省錢,最好還是 優先關註重要保障 ,包括重疾、輕癥、中癥怎麽賠,賠多少等等,這樣能最大程度控制產品溢價。

2、優先保障賺錢多的時期

要是把不重要的保障都砍了,預算仍不夠,咱們還可以考慮壓縮保障時間,常見有這幾種辦法:

透過靈活的組合搭配,咱們可以選擇優先保障賺錢多、家庭責任重的時候,價格便宜,保障還不會遺失。

比如方案二, 買 30 萬保額 ,但附加額外賠,就能實作 60 歲前得重疾, 賠 54 萬 的效果;60 歲後,即使保額低一些也無所謂,因為咱們家庭責任也更小了。

其他省錢方案的邏輯也類似,都是 優先做高責任重時期的保障 ,最終也都能實作省錢效果,大家可以按需選擇合適方案。

如果不太了解具體操作,也可以 點這裏【保險商城】咨詢專業規劃師,讓他們量身客製專屬於你的省錢方案。

說完省錢技巧,為了幫大家節約對比時間,我們也直接整理了當前優秀的產品,繼續往下看。

想買重疾險,這些產品很不錯

我們整理了當前 4 款熱門的重疾險,不管你預算高低,都有機會找到適合的產品,如下:

直接說結論:

1、預算不高

可以選擇 超級瑪麗 9 號 保到 70 歲,價格很便宜,30 歲男女, 買 50 萬保額只要 3 千左右 。

也可以結合前面提過的省錢思路來買,以 30 歲男性為例:

買 30 萬保額保到 70 歲,附加 60 歲前額外賠:每年只要 2901 元,60 歲前有 54 萬重疾保額,60~70 歲有 30 萬保額。

2、預算足夠

在保額買夠的情況下,如果還有預算,可以考慮 達爾文 8 號 保終身,這款產品基礎保障不錯, 價格比超級瑪麗 9 號還略便宜 。

表格裏面還有一款信泰保險的 完美人生 2024,保終身同樣值得考慮,它最高可以買到 100 萬保額, 5~6 類高危職業也能買 ,價格也不貴。

最近,超級瑪麗 9 號和 i 無憂 2.0 都放寬了核保政策,以前容易被除外或拒保的疾病,比如 結節、乙肝、抑郁癥、甲狀腺癌 等等,現在都有機會以更好條件投保。

近期準備買保險的朋友,可以趁此機會入手。如果大家不確定自己能買哪些產品的話,可以 點這裏【保險商城】免費咨詢。

寫在最後

我們常說,買保險是一件豐儉由人的事情。

即使是現階段預算不多,我們也能透過合理的保險配置來做好自身的保障 。這樣,我們也能夠更加坦然地面對人生路上的風風雨雨。

每個人的情況不一樣,適合的保險也不同。如果你想要免費訂制專屬方案,可以點選【保險商城】 讓專業人士來為你配置。

關註深藍保,回復【福利】,可免費領取:

【社保手冊】【醫保攻略】【保險方案】【防坑攻略】等超級幹貨資料。

幫助大家「認識保險、買對保險」是深藍保的初衷,如果你有任何保險問題盡管找我,我將用從業6年的經驗給您合適的建議;

透過深藍保投保的粉絲,一旦出險,我們將全程協助理賠。