作者| 貓哥

來源| 大貓財經Pro

又有3家銀行解散了。

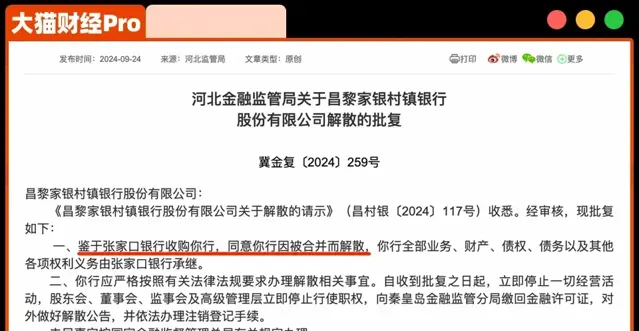

9月24日,河北金融監管局公布的批復, 昌黎家銀、撫寧家銀、盧龍家銀等三家村鎮銀行,因為被張家口銀行收購,而被批復解散。

而在同一天, 石家莊恒升村鎮銀行獲準合並吸收正定恒升、鹿泉恒升等兩家村鎮銀行。

在9月份,有19家銀行(含信用社)被批復解散。

1、村改支繼續, 比如,秦皇島三家村鎮銀行,成為張家口銀行的支行;

2、吸收合並, 比如,邯鄲有4個縣的村鎮銀行,合並至邯山齊魯村鎮銀行;

3、信用社改革, 比如,新疆阿圖什、阿克陶、阿合奇、烏恰等4個縣信用社,合並成為克州農商銀行;

這一波,主要還是以村鎮銀行為主。

9月份,河北省的銀行解散最多,有9家,而且是按城市來的,石家莊2家、秦皇島3家、邯鄲4家,後續的合並和解散動作,應該也會繼續。

為啥呢? 大家都在做整合。

與去年底相比,截至上半年,城商行少了1家、農商行少了29家、農信社少了62家、村鎮銀行少了22家,這些銀行合計減少了114家。

以前有句話,「搶銀行不如有一家銀行」。

為啥呢?來錢快啊。

最近幾年,銀行的內部風險事件就比較頻繁,就是所謂的大銀行也不例外, 有些人為啥要投資銀行,其實就指著從銀行拿錢。

人是抓了,但是錢卻不咋容易拿回來了,有的虧沒了,有的揮霍了。

城商行尚且如此,那些小銀行,就更加隱蔽。

100萬、由銀行發起,就可以在鄉鎮開一家村鎮銀行, 這個門檻屬實有點低,所以不少村鎮銀行裏面,有不少自然人股東。

他們都是誰呢?不知道。

個人投資銀行,不超過5%就不違規, 所以不少人也就鉆了這個空子,找人代持股份,自己在股東名單裏面,只是一個不起眼的小股東,但是手裏的股份,卻可以實控銀行。

溫州的甌海農商銀行就吃過這個虧。

甌海農商行在河北發起晉州恒升村鎮銀行,持股40%,自然人趙強,僅持股5%,但是 靠別人代持,就成為隱形大股東。

然後,他就在「自己的」銀行裏面,瘋狂騙貸。

3年貸款1.7萬筆,總額26億,案發後,還有12億沒還上。

還不上咋辦?轉成不良貸款唄。

後來,甌海農商行幹脆就把不少村鎮銀行全資控股,然後該合並的合並了,起碼能減少一部份內控風險。

現在,村鎮銀行乃至農商銀行的股權,已經不咋值錢了。

司法拍賣平台上,銀行股權拍賣已經是老大難,不少人圍觀,但是甚少有人出價。

為啥呢?不賺錢。

最近,存量房貸利率下降了,有經濟學家說, 該苦一苦商業銀行了。

從銀行業整體來講,確實說不上苦,利潤增速下滑,但是仍然不少賺, 42家上市銀行,在營收下降的情況下,歸母凈利潤1.09萬億,同比還實作了微增。

為了維持凈息差,降貸款利率的時候,存款利率也在下降。

但是,對於中小銀行來講,就有點苦了。

他們靠什麽吸儲呢?就是比大銀行更高的利率,每次降息,農商行、村鎮銀行都是最晚跟的。

而吸儲自然是為了放貸,而想貸出去,利率自然也就不能太高。

1600多家村鎮銀行的凈息差是多少呢?甚至沒有官方的統計數據。

現在,就一個字,卷。

1、利率逐漸下行,當初最大的競爭力「高利率」也快保不住了;

2、農村金融機構太多了,法人級別的,有3761家,但是中國只有2844個縣,平均每個縣就有1.3家,算上支行、分行、分理處,那就更多了;

3、本來,品牌商就爭不過大行,還要被暴雷的銀行連累;

4、大銀行在下沈,逐漸蠶食中小銀行的市場。

中小銀行想賺錢,那是真的有點難。

不少銀行都沒有公布經營情況,但是9月份被合並的延慶村鎮銀行,曾出現在其大股東的財報裏面, 半年的時間,虧損近1000萬。

這還是大品牌呢,其他的小品牌銀行的境況,可想而知。

與其分散虧損,不如抱團搏一搏呢。