文 | 光錐智能,作者|劉俊宏,編輯|王一粟

隨著蘿蔔快跑在武漢初步驗證了Robotaxi商業閉環,L4自動駕駛的公司們終於迎來了「黎明的曙光」。

7月27日,文遠知行向美國SEC(證券交易委員會)送出了招股書,以超越Momenta和小馬智行的資本速度,或將成為國內「L4自動駕駛第一股」。

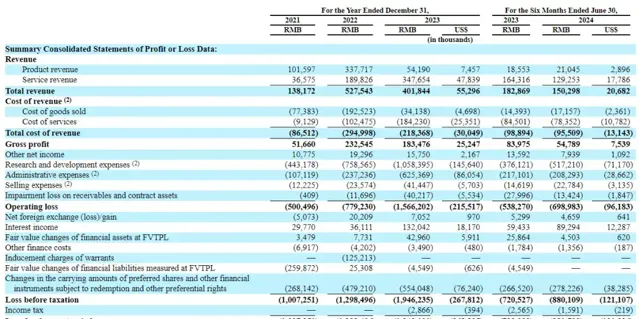

據招股書顯示,2021年至2023年公司營收分別為人民幣1.38億元、5.28億元、4.02億元。2024年上半年,文遠知行的營收為1.5億元,相較去年同期下滑了0.3億元。對於一家新興科技公司而言,文遠知行的虧損已經進入了相對可控階段。在包含了esop和優先股的非現金費用後,文遠知行在2021年至2023年非國際財務報告準則調整後凈虧損分別為4.27億元、4.02億元和5.02億元,2024年上半年為3.16億元。

透過披露的經營數據看到,文遠知行仍處於商業化的早期階段。雖然目前陸續交付了L4自動駕駛小巴和L4自動駕駛出租車產品,並與博世合作落地了高階智駕,文遠知行算是初步在汽車賽道中「立足」。但在L4自動駕駛賽道產生更多確定性需求之前,文遠知行還有很長的路要走。

不過,若以文遠知行的招股書作為洞察整個中國自動駕駛行業的透鏡,能夠看到,如今中國智能汽車領先世界,背後還體現著中國汽車工業的崛起和無數AI從業者的信念。

「在一個長線技術領域,需要有長期堅信這個事的一小撮人。」

正如小鵬汽車董事長何小鵬在評價輝達的成功時所言。文遠知行CEO韓旭曾在參與組建百度自動駕駛專案時,也已經確立了L4自動駕駛就是出行的終極形態。

站在L4自動駕駛即將爆發的前夕,文遠知行已經做好量產的準備了。

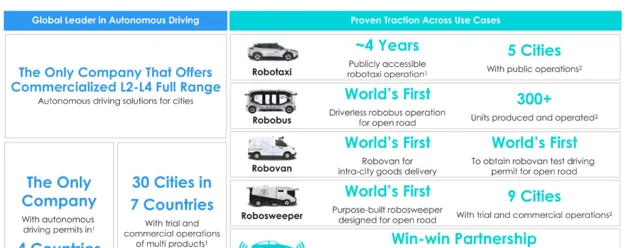

切入L2,「曲線」跑通自動駕駛在招股書中,文遠知行的自動駕駛業務主要分為產品和服務收入。整體產品線,文遠知行包含自動駕駛出租車(Robotaxi)、自動駕駛小巴(Robobus)、自動駕駛貨運車(Robovan)、自動駕駛環衛車(Robosweeper)產品;而服務裏主要是高階智駕(Advanced Driving Solution)、自動駕駛營運服務。

而從兩個板塊的營收來看,文遠知行正在處於業務轉型期。其中,來自產品和服務的收入三年間分別為1.02億元、3.38億元、0.54億元和0.37億元、1.90億元、3.48億元。截止至2024年6月,文遠知行的產品和服務收入分別為0.21和1.29億元。

來自服務的收入增速非常快,已經成為文遠知行的主要收入,而來自產品的收入則在2023年開始有銳減。

營收的波動,背後主要是自動駕駛行業在L4和L2+的成熟度不同。

在L4自動駕駛汽車這邊,當前產品仍處於降本的早期階段。參考公司披露的2023年產品銷售情況(19輛巴士和3輛出租車)並結合產品營收推算,產品均價約為245萬元。價格差不多為城市新能源公交車的兩倍以上。同時,疊加2023年整體巴士采購量同比下滑約四分之一,也更進一步放大了L4自動駕駛汽車車價格高昂的劣勢。

另一方面,在乘用汽車智能化日趨成熟的趨勢中,2023年,文遠知行增長的營運收入中,主要是來自汽車頭部供應商博世,博世ADAS(高階智駕輔助系統)研發服務貢獻了超過1億元的營收。

目前,文遠知行的高階智駕方案已經在奇瑞星紀元ET和星紀元ES上實作量產。具體智駕能力,參考奇瑞在5月20日的OTA。雖然星紀元系列還達不到智駕第一梯隊的「全國都能開」,但也實作了標配高速NOA和部份城市內測城市NOA的級別。

總體來看,文遠知行在自動駕駛行業基本上算是立住了山頭。雖然當下的營收體量並不算大,營收結構也還不太穩定。但這都不影響公司在L4自動駕駛和智駕兩邊被客戶認可,產品跨過量產階段並產生實際收入的事實。

換句話說,透過切入L2+汽車智駕賽道,文遠知行「曲線」跑通了自動駕駛的商業模式,擁有了長期支持L4自動駕駛的造血能力。

尤其是當下文遠知行以汽車Tier2的身份與博世合作,成功進入傳統主機廠的供應鏈。參考奇瑞汽車(大卓智能)、長城汽車、比亞迪等傳統車廠傾向整合汽車智能供應商,而非完全自研「取而代之」的態度。文遠知行有望從高階智駕的量產中獲取足夠的現金流,結合在L4自動駕駛賽道已經積累的銷售和營運的經驗,逐步完成類似蘿蔔快跑Robotaxi的降本叠代和新一輪的商業化投放。

「穿越寒冬」,文遠知行拿到了競爭下一個階段的「船票」。

加速商業化,文遠知行準備起跑在認定L4自動駕駛目標的路上,文遠知行相比其他的玩家們還是「軸」了點。

事實上,文遠知行在2023年才正式完成從純L4自動駕駛到以L2+營收為主的自動駕駛商業模式轉型,還是有些晚了。甚至,在不少初期嘗試過自動駕駛的玩家們看來,上述的商業化轉向是「早轉型早成功」。

以當前智駕圈兩家明星公司的Momenta和地平線為例。2019年4月,Momenta在以L4自動駕駛公司的身份拿到投資後不久,Momenta CEO曹旭東便早早地認識到了智駕量產的重要性,隨後便開始了與上汽近乎「車企軟件外包」的合作。最終,伴隨著上汽智己專案在2022年的交付,Momenta也開動了車企量產專案的「收割機」。

同樣,地平線CEO余凱在2018年的北京車展上,以Matrix1.0平台也嘗試過推出L4的自動駕駛解決方案。真正的轉折點,還是征程2芯片在2020年落地長安汽車。雖然當時的落地專案甚至都不是智駕,但地平線憑借高度可客製的「白盒戰術」,在車企圈證明了自己的實力。最終,地平線的名號在2021年伴隨著搭載了征程3芯片的理想ONE「一炮雙響」。

透過Momenta和地平線的成功經驗看到,一方面自動駕駛廠商轉型智駕離不開中國智能汽車的崛起。在汽車智能化的大變局中,整車廠角逐汽車智能化競賽,需要「親自」整合或要求Tier1提供相應的智能化能力。在這個過程中,文遠知行也透過與博世的合作切入了智能汽車供應鏈,一定程度上進一步解開了博世與Mobileye的強繫結關系。

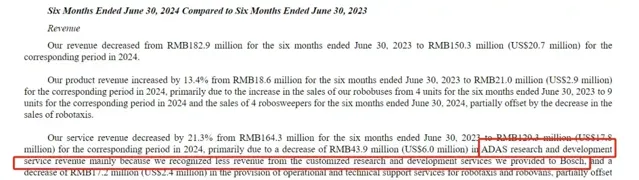

但相對較晚的入局(2022年開始合作),使文遠知行暫時只有與奇瑞星紀元系列的落地專案。並且,在整車廠充分驗證智駕能力之前,文遠知行來自智駕服務的營收增量也相對有限。體現在營收數據上,是因向博世提供的客製研發服務減少,2024年上半年的ADAS研發服務收入較去年同期減少4390萬元。

不過,以整體汽車市場的角度來看,文遠知行的汽車智駕業務進展或許還不算太晚。

對於智駕供應商而言,整車廠的產品能力也相當重要。如果智駕方案能夠搭載在爆款產品上,智駕供應商將從中收獲更多反饋數據,從而加速叠代。

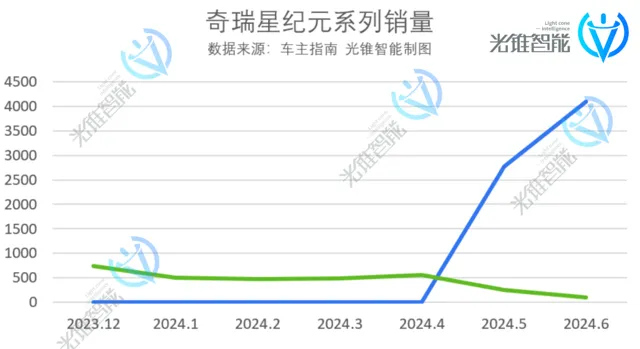

而奇瑞汽車的作為老牌汽車巨頭,其智能產品爆款能力正處於快速驗證階段。在吸取2023年底釋出但銷量不佳的星紀元ES經驗後,奇瑞在今年5月釋出星紀元ET的銷量正在快速增長,發售僅兩個月,已經突破了4000台的銷量,比華為與奇瑞共同「操刀設計」的智界S7快了4個月。

另一邊,在智駕/自動駕駛底層基礎設施的設計上,文遠知行基於L4自動駕駛經驗搭建了自動駕駛通用技術平台WeRide One。該平台的優勢,主要在於演算法對不同車型、傳感器進行自動適配,讓不同的自動駕駛車共享同一套自動駕駛演算法。換句話說,只要文遠知行的智駕/自動駕駛產品在一個場景下完成量產驗證,那麽基於WeRide One平台能力,就能快速復制落地。

在WeRide One平台的能力下,文遠知行也收獲了全球範圍內的L4自動駕駛「朋友圈」。文遠知行不僅手握中國、美國、阿聯酋、新加坡四個國家的自動駕駛牌照,而且還手握約2000輛L4自動駕駛小巴意向訂單。值得一提的是,在與近期資本市場「大眾交通自動駕駛龍頭」——金龍汽車的L4自動駕駛小巴量產合作中,文遠知行的行程比華為還要快。

當下,隨著初步驗證了商業化閉環的蘿蔔快跑出圈,Robotaxi的落地已經不再遙遠。站在自動駕駛爆發的黎明前,文遠知行也要快跑起來了。