試想一下,如果把現今還在地產榜前10 的國央企聚在一起,誰能擔得起同為大國央企華為的那句「遙遙領先」?

中海?華潤?

不,是保利。

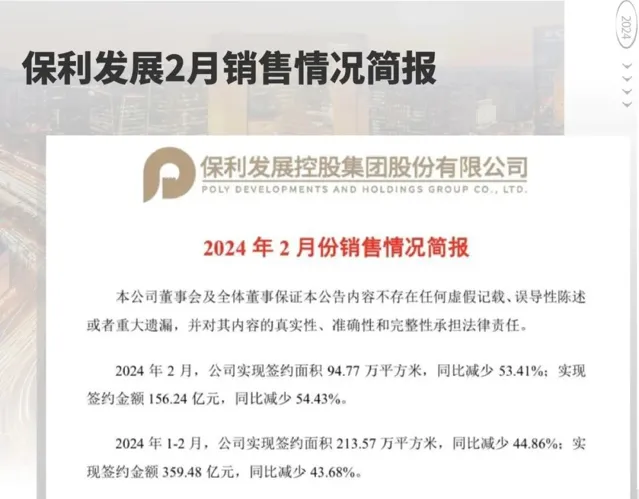

3月5日,保利釋出2024年2月份銷售情況簡報:

2024年2月,

公司實作簽約面積94.77萬平方米,同比減少53.41%;

實作簽約金額156.24億元,同比減少54.43%。

2024年1-2月,

公司實作簽約面積213.57萬平方米,同比減少44.86%;

實作簽約金額359.48億元,同比減少43.68%。

雖然同比自己往年是減少,但環比深陷美元債務危機、自顧不暇的萬科,

簽約金額僅有自身一半的華潤(新京報:2024年1-2月,華潤置地累計合約銷售額已達到約206.1億元,累計合約銷售建築面積約為986,825平方米),還是優秀了不少。

曾經地產的四大天王—招保萬金,有人在低調守業,有人在還債邊緣,

唯獨保利,成功穿越周期,穩穩遙遙領先。

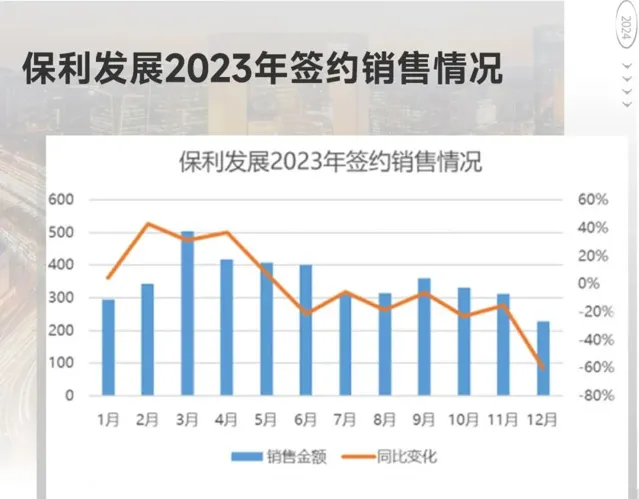

逆市擴張、獨立行情。

這是保利在2023年留給整個市場的關鍵詞。

2023年1-12月,保利實作簽約面積2386.12萬平方米、簽約金額4222.37億元,實作營業總收入約3471.47億元.

同比增長23.49%,領先萬科約461.17億元,領先中海1124.27億元;

權益銷售方面,保利發展則是領先中海201.6億元、萬科615.96億元。

拉平全年,平均每月銷售額為351.86億元,最高點是3月的503.01億元,最低是12月的227.33億元。

後者相當於萬科2024年近2個月的銷售業績。

拿地方面,財大氣粗的保利更是遙遙領先.

全年新增房地產專案103個,權益拿地金額達到1359億元。

相較2022年同期新拓專案91個、權益拿地金額1082億元,拿地力度有所加大。

其中,6月和12月拿地數量甚至超過了20宗,而單月權益拿地金額超100億元的也有5個月。

不止於此,保利還啟動了A股回購方案與實控人增持計劃

:

以集團資金加自籌資金的方式,每股不超過15.19元的價格,回購近5億元的股份,實作穩信心、促發展。

比起風雨飄搖的同行,資金充足帶給保利松弛的狀態、舒緩的步調確實惹同行羨慕。

在眾多保利對外的官方訊息和領導發言中,或特許以找到一些蛛絲馬跡。

去年9月14,在北京舉行的「2023中國房地產品牌價值研究成果釋出會暨第二十屆中國房地產品牌發展高峰論壇」中,有這樣一段總結性的話語:

「2023年保利發展透過保持穩健的業績水平、持續提升經營質素以及打造並提升卓越的產品力,積極發揮引領作用,創新產品與服務、堅持保交付,以良好的公信力和穩健經營能力,領導行業發展。」

冗長的官方敘事背後,除開品牌聲譽、社會信用、產品創新,更重要的是對保利穩健經營能力的肯定。

向前1個月,保利副總經理陳剛在海南博鰲的一段發言同樣點題:

· 談行業:人們對美好生活的向往並沒有發生改變,產品與服務必將迎來新一輪的叠代升級,這將帶來市場供求關系的最佳化調整與潛在增長率的有效發揮,推動行業走向可持續的穩健發展之路。

· 抓需求:雖然當前投資需求已有所消退,但是剛性需求和改善性需求的潛力仍有很大得空間。這將有力地支撐房地產十萬億+的市場容量。

· 說轉型:行業進入品質時代,要以品牌思維踐行長期主義,在品質時代房企最重要的一個轉變就是要堅持以人為本、以客戶為中心,從重金融、重開發的思維回歸到專業與客戶本原,主動改變企業管理和我們業務開展的邏輯。

· 提未來:看誰的產品夠硬、服務更好、成本更優、品牌度更高。利潤不是投機而來的,房企的利潤新增長點將從過往的簡單的依靠土地紅利和資本紅利,轉向用產品力、服務力、交付力支撐業績發展。

穩健經營、持續向好,符合中國特色的高質素轉型與發展模式,

這,很保利。

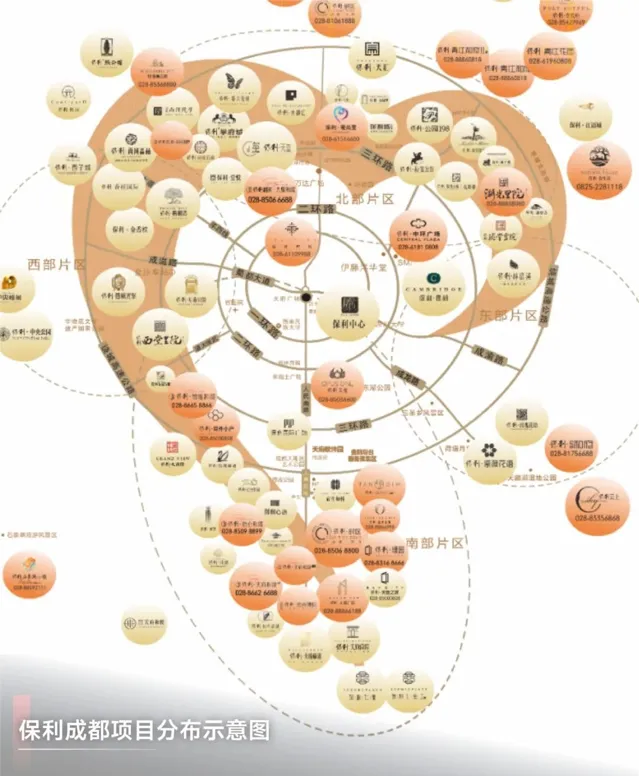

以保利成都為例,2023年實作銷售額212.1億元、銷售面積138.7萬㎡,位列城市榜單第4。

全新推出的「人文社區」全新住宅產品體系,備受肯定。

到2024,全新升級的「天悅人和」產品系將全部落子成都,新川天珺、天府臻悅、天府和頌二期、西堂和煦四大專案都將集體亮相。

·

「天字系」:保利旗下的頂奢產品系,對應高端改善客群;

· 「悅字系」:聚焦文化型客戶,保利·天府臻悅是保利首次在成都落地東方人文特色專案,預計專案在上半年亮相;

· 「和字系」:成都購房者比較熟悉的產品系,位於怡心湖板塊的保利·怡心和頌以及位於主城的保利·錦城和頌是最早與成都購房者見面的「和字系」產品。

最受關註的頂奢保利新川天珺,是去年8月剛拍下的。

成交樓面價20200元/㎡,清水均價限價34000元/㎡,溢價率14.77%。

總占地約77.92畝,容積率2.5。

整個地塊呈「C」字形,將教科院附屬實驗小學(崇和校區)270°包圍。

目前流出的資料還不太多,據說外立面是鋁板加玻璃,大落地窗,顏值搶眼。

高端專案打堆之年,保利在成都大動作不會少。

當成為第一之後,迎面而來的首要問題就是:這個第一,能當多久?

登頂的保利也有自己的增長煩惱:

銷售總額遙遙領先的背後,是 以價換量對沖行業趨勢 ;

聚焦核心區域逆周期拿地的背後,是 價值在未來幾年逐步兌現的時間差 ;

加上 仍待修復的市場信心和杠桿出清的大環境 ,第一名保利的擔子,不輕。

不過,機遇從來是與風險並存。

當前,保利的杠桿率(45%)和短期借款(52.47億元),仍在利潤可輻射範圍內,保利3年內的擔子,不大。

只是3年後,或許又有變局。

畢竟只要還在牌桌上,不到最後一刻,誰都不知道結局。