(報告出品方/作者:國聯證券,賀朝暉)

1. 競爭加劇階段需求偏好的重要性提升

1.1 需求增速放緩,競爭賽道細化

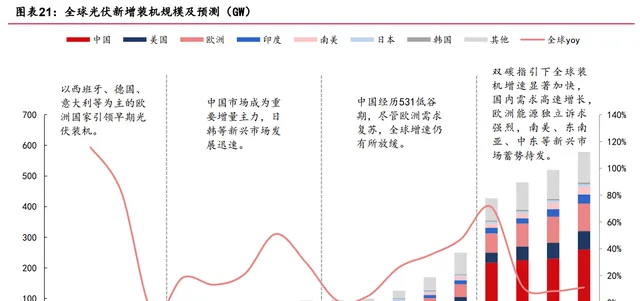

技術方向多元化叠代速度加快,N 型時代或將全面來臨,新技術產能加速落地的 同時,催生產能過剩、競爭加劇等問題。2023 年全球光伏裝機翻倍以上增長,對存 量產能出口提供有力支撐,但在裝機基數大幅提高、電網消納壓力增大的情況下,未 來一段時間內光伏裝機有增速放緩的可能性。

我們認為在此階段: 市場競爭方面:光伏市場的需求導向會更加突出,與此同時其主要發展動力 將發生由「量」到「質」的轉變,即由規模拉動向技術叠代轉變。效率高、 效能優的新技術元件產品有望憑借「硬實力」維持溢價,而溢價能穩定存在 的基層邏輯主要在於三個方面:一是可以降低電站 BOS 成本,即電站初始投 資成本;二是可以降低電站 LCOE,即提高電站營運過程中的發電收益;三 是外觀好、客製化的產品在高端分布式場景體現光伏產品的 To C 內容。 產業競爭方面:效率領先優勢的一體化企業,應對價格及成本波動的能力較 強,維持較穩定的盈利水平;另外憑借差異化路線獲得持續溢價的廠商,有 望在海外、高端分布式等差異化市場獲得超額利潤,在同質化競爭中突出重 圍。

1.2 「同質化競爭」與「差異化競爭」並存

考慮到需求導向的重要性,不同套用場景以及不同地區市場所處發展階段,對於 電池元件產品的偏好有所區別;在需求引導與技術分化的雙向作用下,我們認為 2024 年光伏市場競爭格局將會呈現以下特點: 同質化競爭關鍵:技術上升期效率領先提升的有利競爭。從新興技術溢價到 成熟技術折價,TOPCon 成長為主流路線的速度快於行業預期,其相對 PERC 的溢價優勢正在減小,甚至消失,但由於溢價核心邏輯是效率的領先,所以 在 TOPCon 技術上升期領先半步的企業將持續獲得額外紅利。 差異化競爭關鍵:技術先發優勢匹配差異化需求。HJT、BC 首批次產產能已 落地,規模化作用下降本提效有望加速。新技術除效率領先外,執行效能的 穩定性是更加重要的優勢,對此海外高端市場接受度較高,新技術具備先發 優勢的企業有望享受雙重紅利。

2. 核心邏輯:量化效能優勢支撐產品溢價

2.1 N 型技術路線更具性價比

新技術產品能夠維持溢價的基層邏輯在於可以為終端電站帶來超額收益,不同 技術路線各方面效能的差異,對於電站收益率的影響具有積沙成塔的作用。TOPCon 產 能在 2023 年大規模放量,HJT、鈣鈦礦、疊層等電池技術也在不斷提速,我們對頭部 元件廠主要元件產品參數效能進行整理,認為采用不同技術路線電池片的元件產品 具有以下幾項主要特點: 技術上升期領先半步的優勢:TOPCon、HJT 等新技術路線,各企業元件產品 轉換效率水平差距相對較大,對於同一技術路線,領先企業有約 0.4%的效 率優勢。 技術路線差異化:不同技術路線的效率區間範圍相對獨立,無論是 N 型技 術路線,還是疊加 BC 技術後,相對 PERC 都有顯著的效率提升,HJT 與 TOPCon 區間接近,但整體來說 HJT 效率水平略高一檔。 尺寸規格差異化:同一技術路線不同尺寸規格,效率區間基本一致,更大尺 寸元件主要透過降低電站 BOS 成本,從而影響電站收益率。另外,相對於 PERC 時代較為統一的元件尺寸,不同技術路線,以及矩形矽片的套用,使 得元件尺寸再次趨向多元化。 先進技術路線的核心優勢:相較於效率轉換水平,衰減系數、溫度系數、使 用年限等影響執行穩定性的效能指標,對於電站收益率的影響更為重要。

2.2 元件效能穩定性影響電站收益

N 型時代全面來臨,效率及效能優勢支撐產品溢價。N 型技術路線透過實際電站驗證,已具備 LCOE 體系下的成本優勢,將加速完成對於 PERC 電池的替代。2023 年 TOPCon 產能快速增長,2024 年出貨規模放量,根據 Infolink Consulting 預測,2024 年 TOPCon 滲透率將達到 65%;HJT 供應規模仍處於放量初期,市場供應偏緊,優先供 應海外高價市場,同時具備相對更優的發電穩定性,因此溢價穩中有增。 分環節來看,TOPCon 電池片相對 PERC 元件仍然維持著相對穩定的溢價水平,但 TOPCon 元件溢價正在縮小,我們認為出現上述剪刀差的原因主要在於:1)冬季為組 件出口及交貨淡季,恰逢大量產能爬坡釋放,元件環節競爭愈加激烈;2)專業化電 池片廠商具備 TOPCon 電池片產品效率優勢以及先發規模化成本優勢。

2023 年光伏裝機大幅增長,光伏電站投資成本的顯著下降是重要內生性原因, 亦是支撐長期增長空間的關鍵因素。根據 CPIA 統計測算,2022 年中國地面光伏系統 初始全投資成本約 4.13 元/W,隨著多晶矽新建產能陸續釋放,各環節產品價格大幅 下降,目前已將至降至歷史地位,同時在技術叠代加持下元件效率穩步提升,系統投 資成本顯著下降。以 2024 年 1 月 PERC 雙玻元件均價計算,當前中國地面電站交流 側平均初始全投資成本下降至約 3.3 元/W,元件成本依然占據主要部份,在器材投 資中占比約 56%,在系統總投資中占比約 36%。

我們對元件選型對光伏電站 BOS 成本的影響進行定量測算。元件效率對電站 BOS 成本的影響主要體現在直流側,即土地、支架、建安等費用成本,這部份在除元件外 的 BOS 成本中占比約 58%。經我們測算,元件價格相同的情況下,元件轉換效率每提 升 0.5%,可節省 BOS 成本約 2.3 分/W,這部份節省的 BOS 成本理論上即為更高效的組 件可享受的溢價空間。當前量產 TOPCon、HJT、NBC 元件相對 PERC 效率分別領先 1.3%/1.6%/2.5%,則從 BOS 成本角度,可享受的理論溢價分別為 5.8/7.0/10.5 分/W。

元件執行穩定性是影響光伏電站收益的重要因素。影響元件執行穩定性的因素 較為復雜,包括電池片光致衰減、溫度系數、元件封裝各個環節的材料工藝等諸多方 面。為達到對比不同技術路線的元件執行穩定性的目的,我們選取與技術路線相關性 較高的影響因素,即光致衰減和溫度系數,對其進行量化測算分析。 2024 年 1 月國內 PERC、TOPCon、HJT 元件均價分別為 0.93/0.98/1.20 元/W,考慮元件效率以及其對投資成本影響,以及衰減、溫度系數、棄光率等因素,對應光伏 地面電站平均 LCOE 分別約為 0.307/0.290/0.303 元/kWh,其中 PERC 與 HJT 基本接 近,而受供需關系影響,當前 TOPCon 報價偏低,導致使用 TOPCon 的地面電站 LCOE 相對較低。

從光伏電站 LCOE 角度出發,我們進一步討論以下幾個方面:

N型元件理論溢價:PERC產品已處於成熟階段,因此將其作為基準,則TOPCon 元件相對 PERC 理論溢價 0.24 元/W,HJT 元件理論溢價為 0.31 元/W,當前 溢價水平均低於理論水平。

元件效率的性價比:元件標稱效率為理想環境下第 0 年的發電效率,而實 際有效發電效率則會受到溫度、衰減、棄光率等諸多因素影響,也就是說, 元件很難完全發揮其理想轉換效率。僅考慮以上所述因素,第十年為例, PERC 實際有效發電效率約為初始標稱效率的 88.4%,TOPCon 約為 90.3%, HJT 約為 92.2%。

TOPCon 元件效率及價格對電站 LCOE 的影響:以 2024 年 1 月均價及當前主 流產品效率水平條件下,使用 TOPCon 元件的光伏地面電站 LCOE 約為 0.29 元/kWh,雙面 POLY 技術匯入後效率水平有望進一步提升,疊加其他技術、 材料改進,2024 年底行業領先企業有望提升 0.8pct,若元件價格不變,對 應 LCOE 將下降 1.0%。

HJT 元件效率及價格對電站 LCOE 的影響:以 2024 年 1 月均價及當前主流產 品效率水平條件下,使用 TOPCon 元件的光伏地面電站 LCOE 約為 0.303 元/kWh,隨著雙面微晶、電鍍銅等技術路線匯入,效率水平有望進一步提升, 在價格不變條件下,元件效率每提升 1pct,對應 LCOE 將下降 1.1%。

2.3 供給側先發優勢重要性凸顯

近年來光伏裝機需求快速增長,制造業各環節產能大幅擴張,行業產能供給規 模已大幅超過需求規模。根據 CPIA 年初預測,2023 年底矽料、矽片、電池片、元件 產能同比增幅將分別達到 83%、39%、52%、51%,其中矽料環節增幅顯著,也導致了 晶矽產業鏈各環節價格的大幅下調,矽片環節產能已超過電池片環節形成倒掛。對比 需求規模來看,根據 CPIA 統計,2022 年底晶矽各制造業環節存量產能,從整體規模 來看(未考慮時間、地區錯配),已可以滿足 2023 年全球光伏裝機需求。

TOPCon 產能規模的迅速上量,使得同質化競爭進一步加劇,對 PERC 產線帶來擠 出效應。2023 年大量電池片產能投放,根據 Infolink Consulting 統計,既有 PERC 產能約 506GW,疊加 TOPCon、HJT、BC 等技術約 670GW 新產能,2023 年底國內電池片 產能超過 1100GW。與此同時,TOPCon 與 PERC 元件的價差正在縮小,雖然該趨勢在均 價方面體現不明顯,但在競爭加劇期,同技術類別產品報價上下限拉大,低價 TOPCon 元件報價甚至已低於 PERC 元件均價。

我們認為,龍頭企業具備資金、研發優勢,其技術突破和擴產節奏是本輪行業產 能放量的關鍵因素。根據 Infolink Consulting 於 2023 年 11 月的統計,HJT 電池片 總規劃產能約 391GW,在產或在建的落地產能約 50GW。目前影響新技術大規模落地的 主要原因在於器材、材料成本仍在下降通道中,而規模化又將反哺成本最佳化。

BC 技術有望成為平台型強力輔助。本輪 N 型電池片技術叠代進展迅速,匯入 BC 技術之後去掉正面柵線、減少光線遮擋,且可與目前各種主流量產晶矽電池片技術相 疊加,我們預計 BC 技術有望成為下一個現象級技術叠代,進一步突破電池片效率天 花板。根據 Infolink Consulting 於 2023 年 11 月的統計,BC 規劃產能約 159GW, 落地產能約 44GW,技術領先企業已實作大規模量產,技術進展已具備產業化成熟水 平,預計 2024 年產能規模、實際出貨均有望實作顯著增長。

3. 供需匹配:需求與供給分化相輔相成

3.1 場景分化:集中式與分布式重要性並列

需求分化與產品分化是光伏市場趨於成熟的重要標誌。2022 年及之前 PERC 占據 顯而易見的主流地位,經多年發展,PERC 已基本將「加法」做到極致,新技術路線成為繼續提升效率的必經之路,新一輪技術變革期已來臨,技術路線呈現多元化特點。 TOPCon、HJT 具有較高雙面率,天然適合地面電站,可帶來背面額外發電量增益;正 在快速落地的 BC 系列技術,側重於拉高正面發電效率,更適合分布式屋頂場景。需 求與產品分化相輔相成,前瞻企業有望從中把握機遇,在激烈競爭中獲得穩健收益。

2023 年中國光伏裝機規模呈現大階梯式增長。2023 年國內光伏裝機 216.8GW, 同比增長 148.0%。2022 年在產品價格持續高位的背景下,全年完成裝機 87.4GW,同 比增長 59.3%,雖然裝機數據斐然,但實際裝機需求仍受到部份程度的抑制,2023 年 元件價格大幅下行後,實作大階梯式跨越增長。

十四五期間地面電站裝機需求支撐較強。在電網消納壓力逐漸增大的背景下,大 基地專案仍然為近年中國地面光伏電站裝機規模形成有力支撐。2023Q1-3 國內光伏 集中式電站裝機規模達到 61.8GW,同比增長 257.8%,占全國總裝機比例 47.9%,同比提升 15.1pct,根據地面電站招標建設節奏,年底大概率將有大批專案集中並網, 預計全年集中式裝機規模占比或將達到 50%以上。 長期分布式具有更大增長潛力。工商業分布式光伏電站盈利模式逐漸成熟,在電 價上漲以及電力交易逐漸活躍背景下,工商業分布式自發性需求旺盛;戶用分布式資 金環境友好,專案回報預期清晰,有望維持高增。

隨著光伏產業的成熟、裝機規模的擴大,供給側和需求側相互引導、相互分化是 大勢所趨。多年來,降本增效是光伏各環節發展的主旋律,而隨著產業鏈協同進步、 器材體系和材料體系的成熟,同一技術平台上各公司的成本和效率差距正在縮小。與 此同時,各細分套用場景的需求正在形成規模,比如集中式電站在沙漠戈壁、灘塗、 漁光一體等場景,分布式電站在工商業廠房、商業辦公建築、高端客製化戶用、農村 戶用以及 BIPV 等諸多場景,使得細分產品的經濟性開始凸顯。我們認為,供給和需 求側分化的不斷深入、成熟,將弱化競爭帶來的負面影響,前瞻布局差異化領域的晶 矽和材料廠商有望獲得超額收益。

3.2 市場分化:歐美市場對新技術更具偏好

能源內容正在由「資源稟賦」向「技術制造」演變,碳中和全球化大勢所趨。新 能源裝機是能源體系叠代的重要組成部份,盡管在近幾年光伏裝機快速增長之後,未 來一段時間或將迎來增速放緩階段,但展望長期來看,目前光伏產業仍處於初期發展 階段。不同地區由於當地裝機結構、專案商業模式等有所差異,對於各種技術路線的 偏好程度有所區別,整體來看,歐美市場對於 HJT、BC 類等新技術接受度更高,對於 元件執行穩定效能更為重視。

中國光伏晶矽產業對全球市場依存度較高。近年來,中國元件出貨規模占全球總 規模比例不斷提高,2022 年中國元件產量 295GW,全球市占率約 85%,中國已成為光 伏元件全球最大生產國。2023 年國內光伏裝機 216.8GW,考慮電站元件 1.2 容配比, 對應元件需求約 260GW,同期元件出口規模 208.1GW。自 2018 年之後,國內裝機對組 件的需求首次超過出口規模,但從長期來看,海外依然是中國光伏產品重要需求市 場。

市場需求輪動,2024 年海外市場的重要性有望提升。2023 年對於光伏元件出口 市場來說,「庫存周期」是一個關鍵詞。歐洲是中國元件重要海外市場,受俄烏沖突 影響,歐洲將能源獨立訴求提高到較高優先級,2022 年歐洲對光伏裝機需求大幅增 長,吸引當地渠道商大批次囤貨,顯著拉高中國元件整體出口規模,然而也因庫存累 積影響後續出口需求,2023p 向歐洲出口顯著下降,同時以印度為代表的亞太市場 需求的增加,對整體出口規模形成支撐。隨著去庫存周期接近尾聲,2024 年歐洲市 場有望周期拐點向上。

歐洲市場是中國元件出口主要地區,新興市場正在快速成長。2022 年中國元件 全球市占率達到 85%,除美國市場外,其他國家和地區裝機規模結構與中國元件出口 結構基本匹配。早年間,海外市場中歐洲對光伏需求起到主導作用,隨著光伏電站經 濟性凸顯、碳中和目標指引,以及能源安全戰略重要性等多因素共同推動下,光伏需 求市場呈現多元化發展的趨勢。

元件價格主要受到原材料成本和供需關系變化的影響,海外市場對後者的敏感 度更高。海外國家及地區對元件產品多數依賴進口,關稅、準入等海關限制對當地供 需關系的變化影響較大,當前美國、印度等市場元件溢價相對較高,頭部企業在渠道、 產能等方面亦有所前瞻布局。

海外產能與需求錯配帶來的產品溢價有望持續,應對政策風險產能加速出海。 近年來,海外各主要市場光伏相關的關稅等限制政策逐漸明晰,同時在光伏產能本土 扶持意圖強烈的背景下,中國企業布局海外產能主要分為兩種思路,一是在東南亞等 生產成本相對較低的地區建設產線,二是在具備高溢價、高需求增長預期的市場當地 建設產線。頭部企業在資金及先發市場優勢的加持下,多數兼顧兩種布局思路,在縱 向擴充套件一體化產能的基礎上,進一步橫向擴寬產業布局,以應對市場變化的不確定性。

3.3 需求特點:傳統主力和新興市場齊頭並進

海外政策的不確定性是對中國光伏出口的重要因素。中國光伏元件出口規模的 波動,主要受到海外新能源裝機需求變化,以及出口國家或地區對光伏產品關稅等限 制性政策的影響。「碳中和」全球化勢在必行,長期新能源裝機空間廣闊,目前當地 政策對中國光伏產品進口限制的影響更為突出。 隨著全球新能源市場的成熟,政策確定性亦正在增強。中國光伏產業快速發展, 在成本、技術以及產業鏈協同等方面均處於全球領先地位,歷史上主要光伏需求市場 地區均曾對光伏產品進口加以限制。近年來隨著不少地區相關政策落地,雖然關稅及 其他限制條件有所壘高,但整體而言對中國光伏產業的沖擊正在減小。2023 年中國 元件出口規模達到 208.1GW,同比增長 31.3%,規模同比增加 49.6GW,海外市場對我 國元件出口需求處於穩定增長階段。

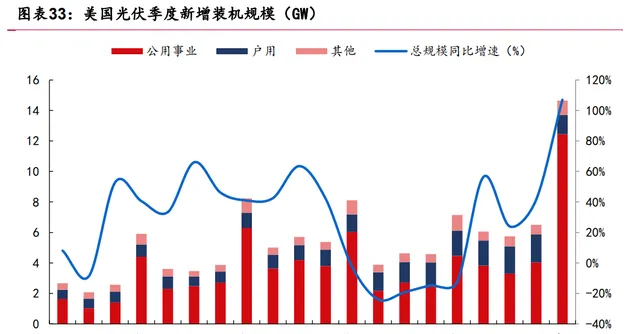

美國對光伏產品的進口壁壘對中國元件企業來說是把雙刃劍,壁壘築高的同時 伴隨著高溢價。美國歷史上對光伏產品關稅政策的反復性,給中國光伏企業帶來較大 困擾,近年來確定性陸續落地,目前 UFLPA 法案對向其出口光伏產品影響較大。拜登 政府對於扶持本土光伏制造業持積極態度,並表明不會在 2024 年 6 月東南亞四國關 稅豁免期到期後進一步延長。

美國對光伏等新能源的重視程度正在提高。2022 年受反規避調查影響,美國光 伏裝機當年出現負增長,2022 年美國元件進口規模僅 29.6GW,2023p 達到 24.6GW, 極大緩解需求壓力,采購瓶頸轉移到變壓器、高壓斷路器,另外專業安裝人員的缺乏 也對安裝進度產生些許負面影響,盡管如此,2023Q1-3 美國光伏新增裝機規模占到 當期新增電源總量的 48%。美國光伏行業協會 SEIA 預測,到 2050 年光伏將成為美國 最主要的發電模式。 2024 年地面專案有望成為美國光伏裝機增長主力。加州公用事業委員會(CPUC) 於 2022 年 12 月決定將加州分布式光伏上網電量的補貼規則,由固定上網電價乘以 上網電量的計算模式,改完浮動上網電價乘以上網電量,由此平均上網電價有所降低, 拉長專案投資回報期。由於並網相對電站專案啟動之間會有 2-3 個季度的滯後,2023 年加州分布式光伏裝機大幅增長,預計該增長勢頭將延續到 2024 年初。在此影響下,加州分布式新增裝機或將出現負增長,拉低 2024 年美國住宅光伏整體裝機,但在公 用事業電站支撐下,整體規模預計仍將維持增長趨勢。

IRA 有望為美國光伏裝機的長期增長提供支持。美國對於光伏裝機激勵方面的扶 持,主要透過 ITC、PTC 等稅收抵免政策實作,並對滿足本土制造比例的專案給予額 外補貼;對於本土制造業的扶持主要在 IRA 框架下進行,2022 年 8 月,【通脹削減法 案(IRA)】釋出,光伏專案可以獲得投資或生產稅收抵免,如果專案建設在能源社區、 低收入社區等區域,可以獲得額外抵免。

歐洲對於新能源進口相關規則正在逐步清晰過程中。歷史上歐盟曾對中國光伏 元件、光伏玻璃等領域執行反傾銷、反補貼等關稅措施,目前主要從「碳足跡」角度 入手設定市場進入門檻,頭部企業已基本完成相關認證,2023 年 10 月試執行的碳邊 境調節機制(CBAM)雖不包含光伏相關產品,但體現出歐洲對碳足跡重視程度的提高。 法國已明確提出碳足跡認證標準,成為歐盟地區諸多招標專案參考標準。 歐洲短期內難以擺脫對中國光伏產品進口的依賴。受俄烏沖突影響,歐洲對能源 獨立的訴求增強,大幅提高新能源裝機規模是有效解決途徑之一,自 2022 年起歐洲 對光伏產品進口需求大幅增長。2022年中國對歐洲元件出口86.6GW,同比增長110.3%, 2023p 同比增速放緩,主要原因在於當前歐洲光伏產品庫存處於周期高點,2024 年 有望隨著庫存消化而迎來出口增速拐點向上。

支持光伏產品本土制造是長期角度歐盟對能源獨立訴求的重要體現。歐盟關於 中期光伏發展目標指引,是基於 2022 年 5 月釋出的 REPowerEU 計劃,目標是到 2030 年光伏安裝總量達到 600GW,根據 IRENA 統計數據,2022 年底歐盟地區光伏裝機存 量 198GW,從目前年新增裝機規模來看,這一目標相對較低。在扶持本土光伏制造業方面,歐盟釋出【綠色協定工業計劃】,其中【凈零工業法案】、【關鍵原材料法案】 兩項相關法案,目標到 2030 年歐盟至少 40%光伏元件由本土制造,並且不過度依賴 單一進口國。

沙特近期對地面大型專案裝機需求相對較高。沙特是中東主要需求國,2023 年 中國向中東地區出口元件規模達到 14.5GW,其中向沙特出口規模約 7.7GW,同比增長 542%,占中東地區出口總量比例約 53%。沙特提出「沙特願景 2030(Saudi Vision 2030)」,規劃在 2030 年達到光伏累積裝機 40GW 的目標,沙特政府釋出大型專案招 標專案,刺激光伏產品進口需求。中國多家元件企業與沙特政府和當地開發商簽訂光 伏合作專案,同時進行產業布局規劃,預計 2024 年整體裝機有望維持成長。 南非 2023 年分布式裝機需求旺盛。2023 年中國向非洲地區出口元件規模達到 7.9GW,同比增長 132%,其中向南非出口規模為 5.3GW,主要受益於上半年刺激性政 策與改革措施,分布式專案大幅成長近 3.5 倍。2023 年底南非政府於啟動第七輪「國 家再生能源獨立電力開發采購計劃」,有望繼續對 2024 年需求形成支撐。

印度短期內對大尺寸元件需求具有偏好。2023 年中國向亞太地區累計出口光伏 元件 53.9GW,其中向印度出口規模達到 14.5GW,僅 Q4 便達到 9GW,推高亞太地區出 口整體水平,與往年趨勢相向而行。元件價格快速下降,前期因元件價格高昂、受 BCD 關稅影響導致的遞延專案開始動工,疊加持續大規模招標,地面型專案需求快速增加, 同時 ALMM 清單將於 2024 年 3 月後生效,清單中大功率元件占比較小,預期 2024Q1 印度市場對大尺寸元件進口需求有望集中累加。

展望未來元件出口空間,歐洲、美國仍是中長期主要需求市場,印度短期內拉貨 量有望持續走高,中東具備可觀增長潛力。近年來,海外主要光伏市場國家對元件進 口需求政策方向趨於收緊,同時政策支持力度向扶持本土光伏制造業方向傾斜,但短 期內仍無法擺脫對中國元件產品的依賴。 我們認為,一方面,中短期來看,以歐美為代表的海外市場,培植足夠體量的本 土光伏產業需要較長時間,難以匹配為實作「碳中和」而制定的裝機規模目標,同時 由於各項政策的目標達成期限較遠,國內企業已開始在美國、歐洲地區布局電池片、 元件等光伏產品產能基地,應對本土制造要求;另一方面,長期來看,全球光伏裝機 總需求有望長足增長,中國元件企業有望憑借技術領先優勢,持續輸出差異化產品, 塑造優質品牌,在海外市場長期占有較高份額。

4. 投資分析

4.1 TOPCon 先發企業具備規模效應優勢

本輪以 TOPCon 為先行的 N 型電池片技術叠代速度高於預期,將光伏行業加速推 進到 N 型時代中,TOPCon 產能布局成為本輪競爭的入場券。當前競爭加劇背景下, TOPCon 元件價格偏低,未完全反映產品效率及效能優勢,隨著 PERC 產能陸續出清, TOPCon 元件價格有望回彈。在 TOPCon 量產初期效率提升過程中,始終保持效率領先優勢的優質企業有望獲得超額收益;與此同時,技術領先同時完成產能先發的優質企 業,已形成規模化成本優勢,進一步擴大有利競爭。

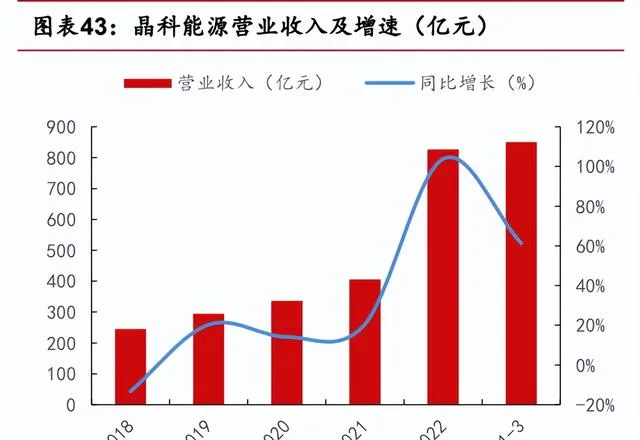

晶科能源:TOPCon 叠代先行者,產能優勢顯著。

公司業務聚焦從矽片到元件的一體化業務,同時具備清潔能源系統解決方案提 供能力,開拓儲能市場。公司規劃 2023 年底矽片、電池片、元件分別形成 85/90/110GW 產能,一體化程度較高,其中電池片環節具備 TOPCon 產能超過 70GW,占公司電池片 總產能比例約 78%。TOPCon 元件具備性價比優勢,各市場接受度普遍較高,公司在各 區域出貨量增長較為均衡,出貨主要集中在中國、歐洲和亞太市場,同時以拉美、中 東為代表的新興市場持續發力,北美市場有所改善。

晶澳科技:優質一體化企業盈利穩健。

公司晶矽制造業產業鏈一體化程度較高,N 型產能有序釋放。2023Q1-3 公司新增 電池片產能均為 TOPCon 技術路線,合計 40GW,包括揚州 10GW、曲靖 10GW、石家莊 10GW、東台 10GW,揚州二期、曲靖二期各 10GW 的 TOPCon 電池專案按計劃推進,公 司規劃 2023 年底 N 型電池片產能將達到 57GW。公司規劃 2023 年底元件產能達到 95GW,矽片、電池片產能約為元件產能的 90%。

天合光能:N 型占比逐漸提升,矽片產能缺口正在縮小。

公司主營業務為元件產品銷售,同時向光伏支架、光伏系統、儲能及電站營運等 多領域協同拓展,抗風險能力和綜合競爭能力有望長足提升。公司規劃 2023 年底矽 片、電池片、元件產能將分別達到 50/75/95GW,其中電池片 TOPCon 產能 40GW;並在 泰國、越南布局合計 6.5GW 一體化產能,主要面向北美等海外市場,積極推進全球市 場戰略布局。

阿特斯:海外布局領先,儲能有望快速放量。

公司上市以來重點布局 TOPCon 產能,目前已實作大規模量產,HJT 技術連續多 年技術研發儲備,另外 BC 技術、鈣鈦礦疊層技術亦有所布局。預計公司 2023 年有望 實作元件出貨 30-35GW,2024 年有望提高至 42-47GW,除國內市場外,海外主要面向 歐洲、北美、拉美以及亞太新興市場。海外產能布局方面,公司在美國具備 5GW 元件 產能,並規劃建設配套 TOPCon 電池片產能,預計將於 2025 年投產。公司加強垂直一 體化的產能布局,2024 年底預計公司拉棒、矽片、電池片、元件產能將分別有望達 到 50/55/60/61GW。公司儲能業務快速增長有望打造第二增長曲,目前主要面向北美市場,公司預計 2024 年大型儲能系統出貨量有望達到 6.0-6.5GWh,同比大幅提高。

通威股份:矽料成本優勢突出,一體化布局日臻完善。

公司作為專業化電池片廠商,向上下遊擴充套件產業鏈,自 2022 年起快速推動元件 業務規模化落地,形成自矽料到元件的一體化布局。截至 2023p 末公司具備超過 42 萬噸高純晶矽產能、90GW 太陽能電池產能、55GW 元件產能,公司高純晶矽產量連續 多年位居全球第一,2022 年國內市占率超過 30%。公司同時具備 TOPCon 和 HJT 量產 產能,HJT 雙面元件效率達到 23%,技術水平處於行業第一梯隊。

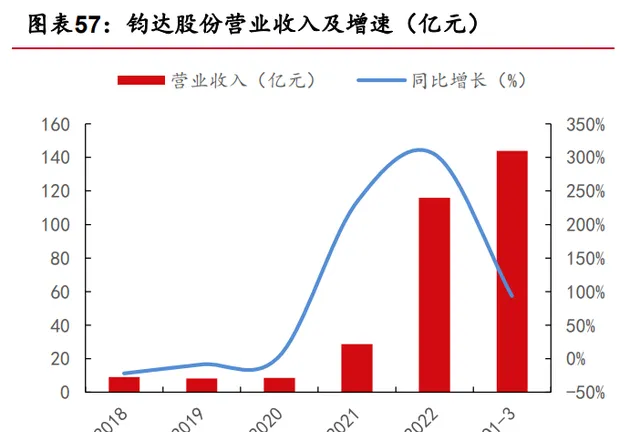

鈞達股份:專業化電池片企業,TOPCon 成本競爭力優秀。

公司透過收購捷泰科技實作業務轉型,主營業務聚焦光伏電池片領域,具備 N 型 TOPCon 電池量產先發優勢,下遊優質客戶穩定,透過持續研發創新,TOPCon 電池片 相對 PERC 溢價穩中有升,公司有望充分受益於 TOPCon 電池片供給偏緊時期的溢價 紅利,助推業績實作大幅增長。2023Q1-3 公司電池片實作出貨規模 19.55GW,其中 PERC 電池片出貨 7.34GW,TOPCon 電池片出貨 12.21GW,N 型占比約 62%。

4.2 HJT 執行穩定效能優勢支撐高溢價

同質化競爭加劇背景下,元件整體價格處於歷史低位的同時,TOPCon 型與 PERC 型價差正在縮小,需求差異化方向是獲得本輪有利競爭的重要突破口之一。技術成熟 度方面,頭部企業已實作商業化量產,規模化加速有望進一步挖掘效率提升潛力,效 率效能方面,HJT 相對 TOPCon 具有半個身位差的領先優勢,且執行穩定效能更具優 勢,因此 HJT 是具備較高競爭力的技術方向。

東方日升:HJT 產線放量,盈利有望持續改善。

公司是 HJT 電池片元件龍頭企業,HJT 元件溢價穩中有升,公司業績有望隨著產 線爬坡放量繼續提升。公司金壇、寧海 HJT 電池片及配套元件產線各有三條產線已 於 2023 年 10 月前達到滿產狀態,另有部份產線穩定爬坡中,2023Q4 公司 HJT 出貨 量有望環比顯著增長。公司 2023Q1-3 實作光伏元件出貨 14.4GW,預計 2023 全年出 貨有望達到 25GW 以上。2023 年公司 HJT 電池及元件等新產能陸續投建並開始生產, 海外電池、元件產能有效釋放,北美元件市場實作規模化出貨,儲能業務及戶用光伏 業務也取得增長,共同推高整體業績。

4.3 BC 系產品引領需求側差異化競爭

BC 作為平台型技術路線,能夠穩定提升基底電池片類別的發電效率。當前 BC 系 列產品主要面向海外分布式市場,部份具有高端客製化特征,溢價水平較高。在競爭 加劇的背景下,BC 系產品從需求端切入尋求差異化有利競爭。另外註重海外產能、 渠道前瞻布局的企業,在歐洲、印度等國家地區的海關政策或將收緊的背景下,有望 更加充分地享受本輪海外需求拐點向上的紅利。

隆基綠能:聚焦 BC 平台,打造差異化優勢。

在同質化的大背景競爭環境下,公司聚焦於打造差異化有利競爭,全面布局 TOPCon、BC 產能,並走在 HJT 產品研發前端,同時積極布局海外產能。2023 年底公 司電池片產能接近 90GW,其中 HPBC 電池產能約 35GW,TOPCon 產能約 30GW。經過 2023 年持續技術最佳化、產能爬坡、市場推廣,HPBC 元件在分布式市場的認可度逐漸 提高。公司美國元件工廠於 2024 年 1 月投產,隨著海外本土供應能力的提升,預計 2024 年公司對美國市場的元件出貨規模將繼續增長。

愛旭股份:技術優勢突出,ABC 效率優勢支撐利潤空間。

公司主營業務為光伏電池片及元件,是國內 N 型 BC 技術先發優質企業,並可提 供光儲用一體化整體解決方案。2023 年公司 N 型 ABC 電池及元件產能量產落地,珠 海電池片平均量產轉換效率已達 26.8%以上,2023Q4 公司釋出 ABC 元件地面產品, 雙面率達 70%,義烏基地 ABC 產能進入試生產階段。公司 2023 年底具備電池片產能 61GW,其中 ABC 產能 25GW,當前 ABC 單面元件主要面向海外高端分布式市場,並享 有高溢價水平,ABC 雙面元件有望憑借效率和效能優勢快速突破市場。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站