眼下,有一些私家車主會將自己的私家車註冊成「網約車」拉客營運,但如果車輛發生交通事故,這個保險該怎麽算呢?保險公司會賠付嗎?

日前,北京市平谷區人民法院就公布了一起相關案例↓↓↓

私家車變「網約車」 保險公司拒賠

2023年6月,李先生購買了一輛價值20多萬元的新能源汽車,並透過網絡投保了機動車交強險和商業險,商業險是按照非營運車輛投保,包括21萬多元的車損險以及第三者責任險等,商業險保費合計5100多元。

到了7月,李先生將車註冊成了「網約車」,但開始主要是自己使用並沒怎麽接單,11月開始全天接單。

12月21日當天,李先生送客完畢回家途中,不幸發生單方事故撞上路邊樹木,致使車輛嚴重受損,自己也受了傷。

保險公司最初定了全損,預估要賠償21萬余元,但很快查明了李先生跑「網約車」的事實,認為其已改變車輛使用性質,變成了「營運車輛」,所以拒絕賠償。李先生遂訴至北京市平谷區人民法院。

車主:車輛發生事故時屬於自用範疇

在這起案件中,保險公司拒賠的理由,是車主李先生沒有及時變更商業保險。但是李先生認為,投保時保險公司沒有盡到提示告知義務,並且發生事故時自己已經送完客人,不是在接客或送客途中,應該屬於自用範疇。對此,法院是如何判定的呢?

車主 李先生:我覺得不應該屬於營運車,因為一我沒有長時間營運,二我當時出事的時候,也不在營運期間。買保險的時候沒有提示我說這車輛跟營運車保險險種不同。

保險公司辯稱,網約車平台的數據顯示,事故發生前的11月、12月份,李先生一直在駕駛涉案車輛進行接單。

保險公司訴訟代理人:11月接單330件,12月截止到12月21日事故發生,已經接單230件,如果沒有發生事故可能也是300多單,所以我們認為他的行為已經改變車輛使用性質。

法院:保險公司已盡到提示告知義務

法院認為,本案涉及的保險合約是透過電子投保方式簽署,在投保時不產生紙質合約。經核實,保險公司在【機動車綜合商業保險條款】中對三者險和車損險的關鍵條款均以加黑顯示,顯然已盡到提示告知義務。

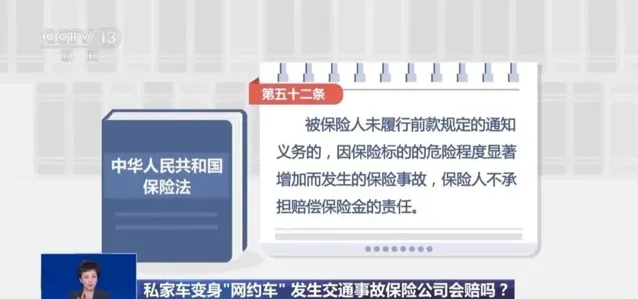

北京市平谷區人民法院法官 謝穎霞:因為本案車主李某從事網約車業務,被保險車輛的使用性質已經由非營運變更成了營運,使得被保險車輛的危險程度顯著增加,而車主他未及時通知保險公司,依據【中華人民共和國保險法】第五十二條的相關規定,保險人不承擔賠償保險金的責任。

危險程度顯著增加

保險公司拒賠於法有據

【中華人民共和國保險法】第五十二條規定,在合約有效期內,保險標的的危險程度顯著增加的,被保險人應當按照合約約定及時通知保險人,保險人可以按照合約約定增加保險費或者解除合約。

被保險人未履行前款規定的通知義務的,因保險標的的危險程度顯著增加而發生的保險事故,保險人不承擔賠償保險金的責任。

法官解釋,根據【網絡預約出租汽車經營服務管理暫行辦法】規定,網約車具有經營性質。當車輛性質由非營運變更為營運以後,由於車輛的使用次數、行駛距離、載客數量等與自用狀態下的車輛相比均會顯著增加,而這些因素必然會導致發生交通事故的概率增加,也就意味著保險標的即車輛的危險程度顯著增加。李先生對此未向保險公司履行法定的通知義務,保險公司在商業險上拒絕賠付保險金於法有據,所以法院予以了支持。

改變車輛用途時

車主應及時通知保險公司

「網約車」給人們的出行帶來便利,但車主在把自己的私家車註冊成「網約車」後,一定要及時變更商業保險,切莫因保費增加而抱有僥幸心理。另外,法官也提示車主,改變車輛性質後,交強險是依然有效的。

法官提示,車主在投保時應該遵守誠實信用原則,如實告知保險公司車輛的使用用途。如果從私家車變成「網約車」,一定要及時通知保險公司,以便於保險公司根據變更的情況重新評估風險和保險費率,避免因未及時履行告知義務而導致無法獲得商業保險賠償。

法官也提示車主,此種情況下,保險公司拒賠的是商業險,在交強險範圍內,保險公司是依然要賠付的,不過交強險的賠付物件是有限制的。

北京市平谷區人民法院法官 謝穎霞:如果發生交通事故後的損失屬於交強險賠償範圍內的,保險公司仍然應當承擔賠償責任。需要特別提示的是,交強險賠償的是本車人員、被保險人以外的受害人的財產損失和人身傷亡損失。所以,如果只是單方事故導致司機本人或者本車損失的,是不在交強險的賠償範圍內的。