為了對比,我們先試著從數據和一些客觀事實分析一下「中國制造」和「德國制造」的情況。

首先我們從一些主要國家的制造業數據來看一下。

從規模上看,中國制造和德國制造,都是世界大國,中國近年來在制造業增加值,出口規模上都處於世界第一的位置。

工業增加值這個宏觀經濟指標,是GDP的重要組成部份,一般用於反映某區域或某行業的工業生產總量。

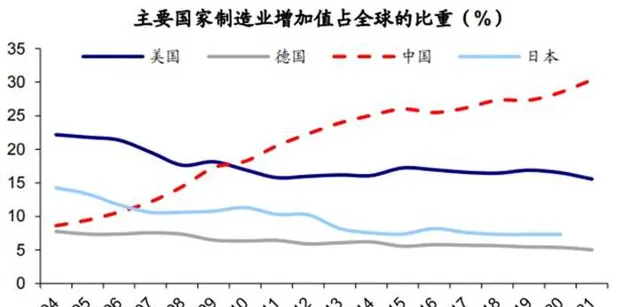

從工業增加值這個指標來看, 中國在2004年就已經超過了德國,並且分別在2007 和 2010 年超過日本、美國。 自2011年至今,中國。制造業增加值規模居世界第一位。

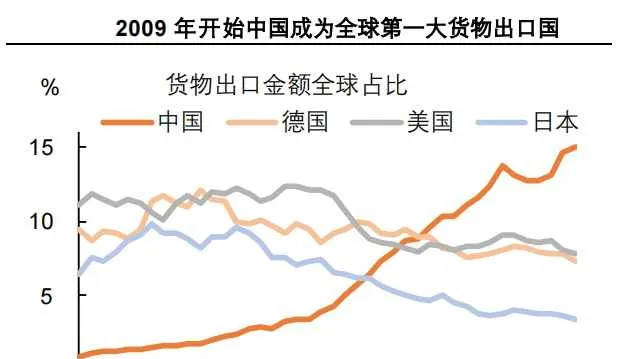

而從過去十幾年來看,在出口規模上,中國也是全球第一大國。

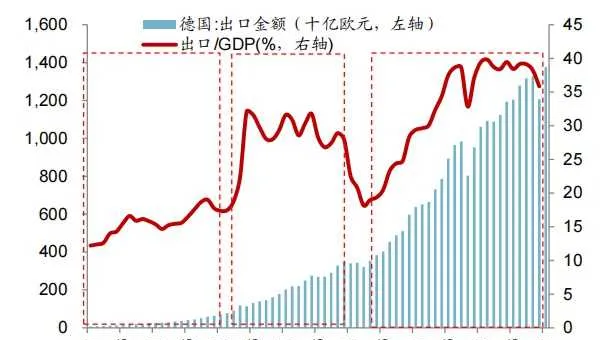

1960 年以來德國的出口長期位居世界第二,僅次於美國。自 2001 年加入 WTO 之後,中國在世界出口中的占比開始快速上行,2005 年之後超過德國,2009 年中國貨物出口總額首次超過美國,成為全球第一大貨物出口國,並保持這一領先優勢至今。2021 年中國貨物出口總額 3.36 萬億美元,全球份額達到 15.1%,超過德國、日本的歷史峰值占比。

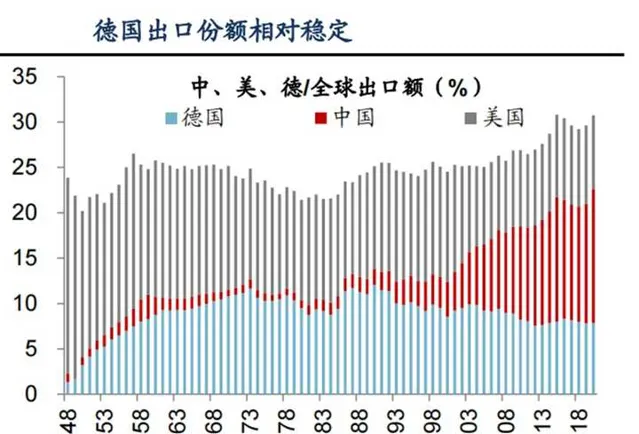

這裏值得註意的是,德國在出口數據其實也很能打,在已開發國家制造業產業鏈轉移、中國成為「世界工廠」背景下,德國出口仍保持全球出口份額的相對穩定,足見德國制造之實力。

因此,從規模上看,中國制造的數據是要比德國制造要好看的。

中國制造的特點——產業完備但高端薄弱

這裏,我們繼續深入分析一下,中國能在規模上取勝的一些關鍵原因和中國制造的優勢。

中國幅員遼闊、人口眾多,許多行業擁有廣闊的市場空間和發展前景,比如互聯網技術緣起於美國,中國依靠廣闊的消費市場,在互聯網技術套用方面領先全球,先後誕生了許多世界知名的等互聯網巨頭。

而互聯網和智能技術的發展,也帶動了其他行業的持續前進演化,比如中國汽車行業的智能座艙、智能駕駛方面也是處於世界行業領先地位。

正是工業門類全、勞動力性價比高且量大,統一市場這些方面的特點,支撐了中國制造業完成從小規模低起點向規模第一的前進演化過程。

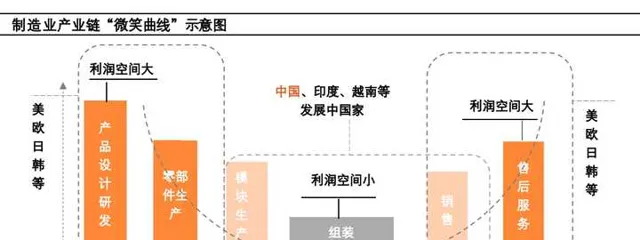

盡管,當下中國制造業正在向高端轉移, 但不可否認的是,當下中國制造仍處於制造業產業鏈微笑曲線的利潤空間小的部份。

產業分工方面,歐盟、北美地區專註高端制造業,中國高端制造業仍薄弱。 根據中國工程院等釋出的【2023中國制造強國發展指數報告】 , 從規模、質素、結構等多個指 標綜合看,中國制造業整體水平處全球第四,處美國、德國、日本之後。

正是由於中國制造發展時間尚短,規模大,高端水平仍有差距, 某種程度上解釋了當下大家所看到的大家都在低利潤的這部份空間裏內卷。中國制造仍需向高端、高利潤那部份空間去升級才能破當下的內卷之局。

德國制造的特點——出口導向,高端領先,隱形冠軍眾多,掌握行業話語權

德國相對於中國,德國國尼利需市場有限,因此其市場特點是出口導向型的。

德國出口占比最高的行業基本對應國內制造業強勢細分產業,機電產品、運輸器材、化工產品是其主要優勢行業,三者合計出口占比近 60%。

德國制造的支柱產業主要是汽車、機械、電子電氣,而這些恰恰都是目前中國制造仍有差距的的高精尖且利潤豐厚的產業。

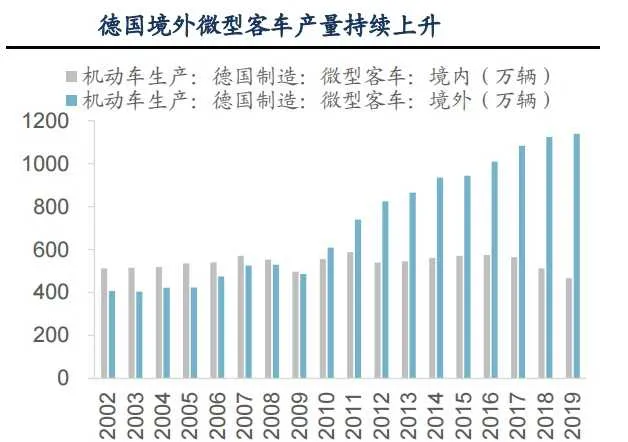

相比之下,中國汽車工業仍處在往外走的初步階段,德國的汽車工業已經早就具備了豐富的海外經驗 。德國汽車行業的出口率 1991-2000 年從 54%提升至 67%,2019 年更是升至 75%。2002 年以來,德國制造在境外的微型客車產量從 406 提升至 1138 萬輛,提升振幅近 200%。

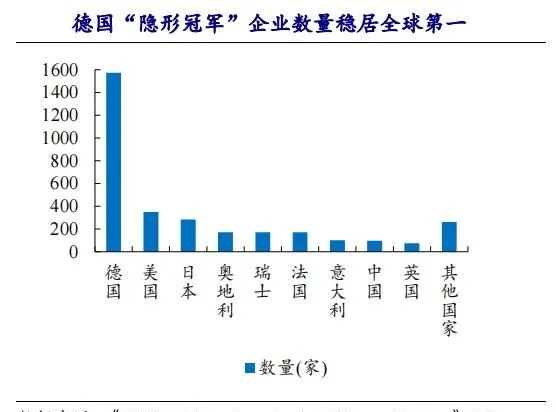

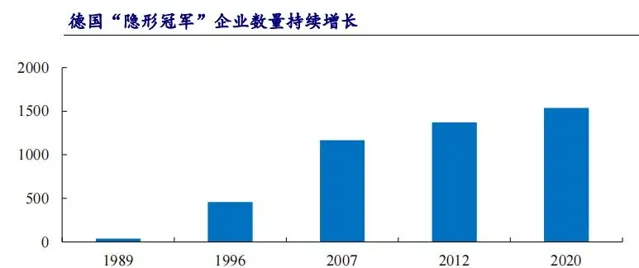

德國制造的另一個特點就是「隱形冠軍「企業數量眾多 。「隱形冠軍」企業是能夠在細分市場中透過高度專業化取得顯著優勢、掌握行業標準、占據產業鏈較高位置且很少直接面對終端市場的中小企業。

德國制造在質素、研發體系、高端制造方面有著深厚的積累,不容小覷的實力,但同時也有著一些缺陷。

比如,在數碼化、智能化方面的創新,德國相對於中國、美國等國家稍顯落後。盡管德國從頂層設計上,充分結合自身需求,將發展重心落在智能硬件和智能工廠之上,然而在數碼化,網絡化的基礎很有限。

此外,德國的傳統優勢在於在機械、化工、汽車等領域已經形成了行之有效的體系,但同時也意味著對智能制造的賦能效應也有限,某種程度上也限制了智能制造的升級。

中國制造與德國制造的合作可能是更好的選擇

透過前面對比,我們可以總結發現, 其實中國制造和德國制造各有所長,中國制造目前也沒有到完全超越了德國制造的地步,德國制造仍然是非常強勁有實力的。

中國制造規模大,門類齊全,目前在智能化、數碼化方面投入大並且隱隱有領先的趨勢,但行業整體處於向高端制造水平邁進階段,現階段仍有在低端內卷的情況。

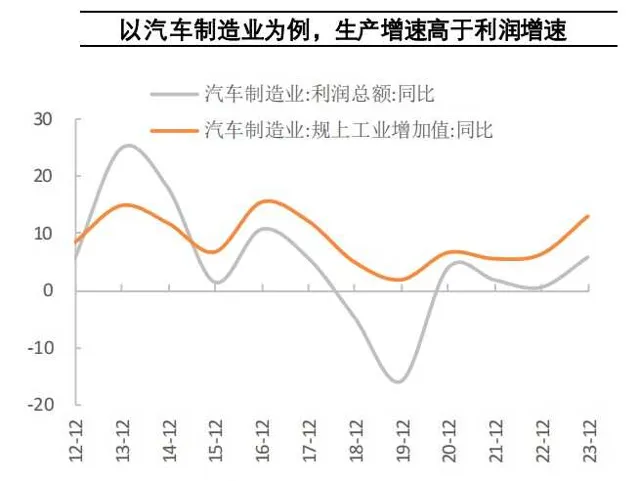

中國的工業產能利用率從自 2021 年中開始持續下降至 2023 年中,部份競爭激烈的行業只能透過降價搶占市場份額,出現了「行業產銷兩旺,但企業不賺錢」的狀況,例如汽車制造業的生產增速持續高於利潤增速。

而 德國制造則在質素、體系,細分深耕方面有著目前中國不可比擬的優勢 ,且整體屬於中高端水平,利潤高;但可以看到 由於在互聯網、智能化方面的相對於中國的劣勢,目前在其強項的汽車行業這裏,正在被中國汽車追趕。

雖然中國新能源車以電動車、智能化的賣點開啟了中國汽車工業出海的新征程,代表著中國制造的新實力。但這並不意味著,德國制造就已死氣沈沈,沒有進步。

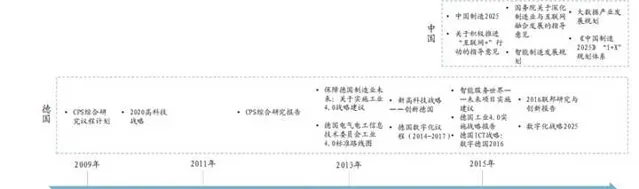

相反,其實德國制造早就開始了補短板,提升級的腳步。相比於中國提出「中國制造2025」,德國的「工業4.0」戰略早於中國提起並推進。

「工業 4.0」提出的背後是德國對其近年來的產業發展所面臨的危機感, 一方面,汽車等傳統優勢產業面臨電動化、智能化對整體商業模式的顛覆;另一方面德國自科網泡沫破滅之後,在資訊科技領域的發展逐步落後於美國乃至中日韓等亞洲國家。傳統優勢產業可能失靈疊加新興產業已然落後的背景下,「工業 4.0」的提出既是突圍,也是順應潮流的選擇。

德國制造也在智能化這塊加大投入,提升自己的實力。

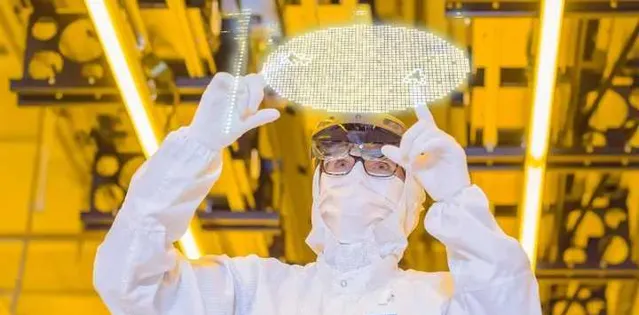

比如2021年投產的博世的德國德勒斯登晶圓廠 ,是一座工業4.0的結合了人工智能(AI)和物聯網(IoT)的智能物聯網工廠,采用了數碼孿生的技術,套用了AR(增強現實技術)智能眼鏡和AR(增強現實技術)讓機器能夠實作遠端維護。換而言之,德勒斯登晶圓廠的維護工作可以由亞洲某個機械工程公司的專家完成,無需親臨工廠。

而在具體到產品端,特別是智能方面, 德國制造已經填平與中國汽車的差距。

途觀是大眾汽車的一款經典車型,自2007年推出以來,,全球大眾途觀的累計銷量已經超過700萬輛,是大眾汽車最暢銷的車型之一,全球最受歡迎的SUV之一,德國制造的典型代表。

而我註意到,最新的途觀L Pro,已經在智能汽車現在德國汽車的產品也在縮短與中國汽車在智能化等原來不擅長的領域的差距。

途觀L Pro基於MQB EVO平台,而MQB平台是大眾的拿手平台,具備繁衍性強,造型靈活適用於不同級別的車型,動力、底盤和懸架設計具備舒適性、安全性、燃油經濟性的巧妙平衡,可以說是德國制造的典範。

而全新MQB EVO智能數碼架構也是大眾汽車迄今為止智能化程度最高的智能系統。在高階智能駕駛輔助系統中最為核心的功能,諸如,自適應巡航、車道保持、智能避障、智能泊車、碰撞警告(自動剎車)等途觀L Pro都具備。

基於全新MQB EVO智能數碼架構打造的途觀L Pro的智能座艙也具備AR導航、智能語音互動、智聯控車、場景引擎、第三方套用等常見的功能,功能和體驗也不輸自主品牌。

這種成熟優秀的德國制造的平台+媲美中國自主品牌的智能化體驗, 這其實某種程度上是「中國制造」+「德國制造」的融合的最佳典範。

回歸到話題,在智能化、AI這些新領域,中國制造可能屬於領先地位,但德國制造也在追趕這塊,至少在產品層面德國制造也在發揮自己的優勢,追平智能化的短板。

雖然從「量」的角度,中國制造已經超越了德國制造,但從「質」這個角度,德國制造屬於高端這個位置,而中國制造仍處於中低端向高端進發的階段,談超越德國制造尚早。