大家好,今天的文章比較特殊,來自於一位寶媽的真實經歷,挺揪心的且發人深思,寫出來分享給大家。

希望大家看完後引以為戒,且永遠不要遇上這種事。

上周末看到一位寶媽的投稿求助,開頭大意是說,她一直在崗位上勤勤懇懇工作,幾年下來和老公一起攢錢買了房子。

哪怕遇上這兩年工作環境不好,她也一直抱著樂觀的態度,覺得只要一家人在一起,再困難都可以一起扛過去。

可就是最近的一件事情,打破了她們生活的平靜, 也徹底地改變了她的生活。

開年後她老爸突然覺得牙齒疼,想要去拔一顆牙。她也想著老人家年紀大了,約好醫生帶著老人家去把牙齒解決掉,結果發現牙血一地,止不住血。

有很多端倪現在回想起來覺得後怕,當時卻覺得都是小問題,比如老爸小腿上出現很多紅點,以及覺得頭暈等。她只是帶著老爸回家,補了點老母雞,想著吃點營養的恢復一下就好。

但是食補了兩三天還是感覺沒力氣,所以想著帶老爸去抽個血查一下。

不抽不知道,抽完當下醫生命令讓她老爸住院,不讓下床。她一看病單, 上面寫直接掛了病危。

當時老爸被確診急重型再障的時候,她都搞不懂這些名詞。

她就一句話,自己老爸病了,那就治。

卻沒想到醫生說,這病吃藥無法根治。

那怎麽能保命怎麽治。

於是,吃藥打針輸血,為了防止感染,住進了層流床......看著原來活潑亂跳,上下樓輕而易舉的老爸,現在穿著豎條紋病號服,瘦的手臂血管看得一清二楚。

皮膚蠟黃蠟黃,感覺快要凹進去了。

這針打的,不像是往裏輸液,更看起來像是把老爸的肉血往外抽一樣,把她的活力都抽幹了。

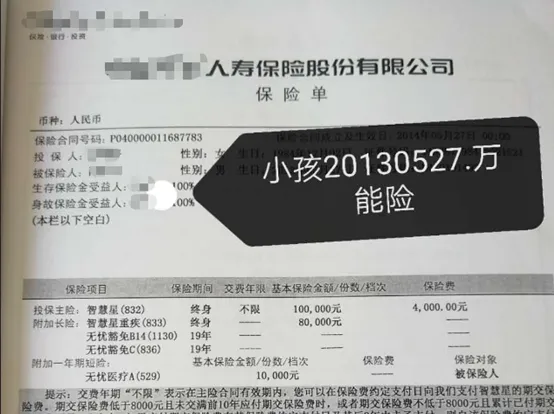

老爸遭罪她心裏過不去,繳費的時候內心又過了另一道坎。

雖然知道一場大病需要的費用不會小,她的內心已經做好準備,但看到長長的繳費單的時候還是嚇了一跳。

算下來,雜七雜八全部加一起,一個多月下來自己已經給老爸花了將近30w......

這還僅僅是開始,沒看的到頭。

可自己哪來這麽多錢治療?

本來自己工作這些年存下的錢已經拿來買房買車成家了。這一病,不僅僅掏空了她的積蓄,現在肩膀上還有一家老小的基本開支,每個月定時按揭的房貸,還有孩子教育以及興趣班補習課費用......

可是自己老爸,自己怎麽可能不治?

這樣子下去,感覺她自己要把活了這麽多年的面子和臉皮都擱擱,要想辦法籌錢了。

她的主治醫生反復和她說過一句話,在醫院,移植有價,排異無價,感染也無價。

什麽意思?

如果家人出現了重大疾病,壓根就不是一個天價數碼能解決的。

因為患者在恢復這條路上,前方一片黑,不帶指明燈。

她說,自己家人生病一場才知道,之前每個月辛辛苦苦幾千幾百一點一點存起來的幾十萬,壓根就不值錢。

她還說,感覺自己以前的好日子,都是建立在自己父母健康的基礎上才有的。父母不知不覺到了年紀,沒想到來這麽一遭......

聽完這些,很能理解她的遭遇和心情。尤其是人到中年,上有老下有小面對這些問題會更加棘手。

昨晚回看了一個朋友轉發的紀錄片真實案例,對此感觸更深,

有些話不吐不快!

一天夜裏,急診室來了一個吃了很多黃豆引發急劇胸痛的患者(實際病因是高血壓引起的)。

當醫生還在排查病因時,發現患者兩側腳壓不對稱,立即診斷為兇險的主動脈夾層出血, 隨即下了病危通知。

死亡率63%,遠大於生存率,還要花30萬。

救人,這錢鐵定要花出去,但有63%的可能人財兩空;不救,人很快就會沒了...

救還是不救?

因為胸痛入院,竟要馬上為老公的生或死做決定,突然的變化讓患者家屬猝不及防,陷入痛苦的糾結中。

「那他要保命,大概有幾成能活下來?」

病人家屬對於成功率的追問,是想從醫生那獲取一絲絲花錢能把人救下來的底氣。

但這也是醫生最難回答的問題,因為63%的死亡率是針對過往病例的統計,但具體到某個人是不能確定的。

不救人肯定沒了,救就還有一線希望!

女人打了一圈親戚電話後仍然做不了決定,最後撥打了二十多歲的兒子電話。

當電話那頭傳來斬釘截鐵地決定「治」時,她仿佛有了充足的信心,醫生立刻緊急手術。

最後手術成功了,花費25萬,社保報銷10萬,患者自負15萬元左右。

可以說,這是一場賭命的抉擇,幸運的是他們賭對了,花15萬救下了家人的命。

但說實話,生和死這個大命題,在我們的日常生活中很多人並不會去考慮。

然而當需要馬上做選擇時,絕大多數人都會被打懵!

救命誰都想,可前提是自己花不花得起這個錢?會不會最後人財兩空,自己還要負債?

說到底,還是錢的問題。

如果能負擔得起,誰都有要求醫生馬上做手術的底氣,不會糾結於計算錢與生命哪個價值更高。

很多人都一樣,是家庭收入的主要來源,那麽風險全集中在自己身上。

說實話,這樣的案例也很能代表在讀這篇文章的粉絲朋友們。

上有四老,下有一小,中間兩個人,支撐起一個倒金字塔結構。只要其中一根頂梁柱倒下,家庭就會風雨飄搖。

想想看,等到孩子剛讀大學時,我們很多人也差不多50歲出頭了,那時我們還能保證自己像現在一樣能賺錢嗎?

萬一到時身體得個什麽大病,孩子也才剛參加工作,我們又該怎麽辦?年邁的父母如何安享晚年,孤身的伴侶如何支撐整個家庭?

前幾年,因為長期坐診和熬夜改稿,自己的身體就已經亮過紅燈了,但生活的重擔壓在肩上,敢停下來嗎?不敢。

唯一慶幸的是,這件事早早地敲響了警鐘。

現在趁著還能賺點錢,但把錢存著又會貶值,投資吧大多數不靠譜,買房產吧也不敢輕易入手,於是才開始了解保險。

只有這樣,才能在人生的下半場,做好托底的終身保障。

如果現在手中有閑錢,強烈建議大家也去考慮下這件事 ,它只占用一點點現金流,就能極大程度上降低極端情況下的資金風險。

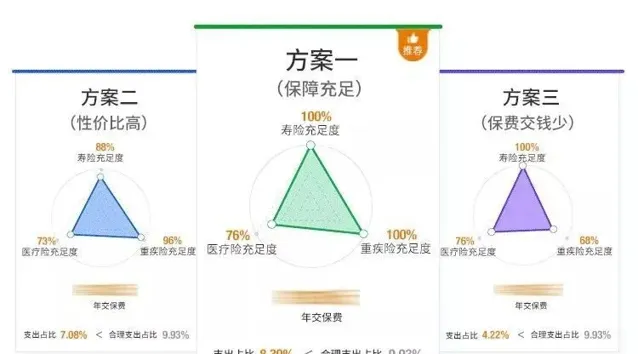

這是給大家整理的看病不花一分錢配置思路:

支出項:

大病治療費用:約80萬

病後家庭收入損失:50萬/年*2=100萬

收入項:

社保報銷:15萬(每一醫療年度內,全國平均水平)

商保賠付:165萬(醫療險+重疾險)

一場大病三甲醫院花費80萬,經過社保報銷和商保賠付後,沒花一分錢。

剩余100萬拿來補償患病後2年家庭收入損失,即使生場大病也沒影響家人正常生活。

看到這兒可能有人會問: 怎麽你知道這麽多?

因為曾花2個月時間去研究各種保險,找了不同保險公司的業務員,但很容易看出他們都是在推銷說服我。

如果有一家平台,能夠站在坑人產品的對立面,把行業黑幕、保險漏洞,研究的清清楚楚,對我們的幫助將非常大。

當時正是被一家平台的上述服務所吸引,抱著試一試的心理, 把給孩子投保的第一份保單拍照發過去,讓對方幫忙檢查。

沒想到真有問題。

他們從保單收益過低,保障條款有貓膩上指出了問題, 最後幫忙做了最佳化退保處理。

為了查漏補缺,還體驗了他們的保障規劃服務,超乎預期!

他們的服務可以根據每個家庭的財務情況、保障需求,個人化客製保障方案。

對,你沒看錯,是真正的1對1做方案,而不是機械復制。

為此專門記了十幾頁的學習筆記,方案非常專業細致。

一套規劃流程體驗下來,不僅對自己家庭的保障規劃更清晰,還能根據最優產品組合, 比傳統機構節約60%的費用!

存在家庭風險短板的家長,都可以去水星專業保障規劃平台報名體驗。

他們真的不為任何一家保險公司做廣告,只站在你的角度量身客製最適合的家庭保障方案。

①如果你還沒有保險, 能清楚知道應該買什麽險種,以及去買多少額度才能解決家庭的問題,以及花多少錢才合理。

②如果已經買了保險, 規劃師也會將你的已有保單做排查分析,一張張講解你買的保險值不值,方便及時退保止損。

除了給到福利之外,他們還提到由於政策監管嚴格,未來7天內好的產品都會下架調整,重新洗牌。

這也意味著適合我們的很多高性價比產品或將不復存在,大家可別錯過機會了!

盡早規劃保障需求,避免「風險裸奔」,事關孩子的成長與未來,事關自己和家人生命最後的尊嚴,不僅是遠見,更是對孩子和家人的負責!

強烈建議大家抓住福利名額,速速領取了。 搶個名額哪怕學點相關知識,那也是穩賺!

燒傷超人阿寶7次送福利,限200個名額,手慢無!領取如下:

燒傷超人阿寶2024年專屬粉絲福利

🎁

▼

*聲明:阿寶從不推薦也從不給任何基金債券股票等高風險理財產品及其公司背書,理財有風險請自行辨別自我負責哦。