不好,一個樓市的壞訊息~

原創 混知房產團隊 混知房產 2024-04-12 07:31

晨霧 / 轉帖

大家看到這篇文章的時候,我正在去香港的路上。

首先,我不是去香港買房。

不是我看不上香港的房子,而是我買房從來不會買在「人聲鼎沸時」,所有排隊買房的行為,在我看來都需要「俯視」!

其次,我是去香港折騰MD。

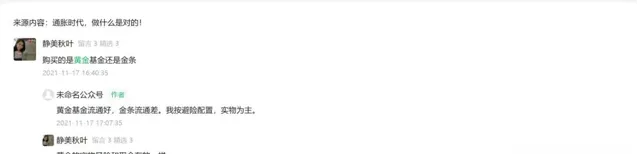

盡管我在2021年11月17號,就告訴大家左手拿黃金,右手拿房本準沒錯。

但從當時的留言看,不相信的人還是居多。

在2023年6月份,讀者問黃金的趨勢,我們也告訴他必漲。(我們也不知道為什麽後台顯示是未命名公眾號啊,大家忽略這個系統錯誤吧)

但最近這段時間,黃金、銅、白糖這些東西漲勢太過「妖異」了,我個人感覺並不好!

所以,在這裏給大家提個醒!

不過呢,話只能說到這個份上,大家也不用在星球和留言問我具體是什麽,反正有些話只能點到為止。

那麽,今天文章說的壞訊息是什麽呢?

就是美聯儲不降息~

之前關於美聯儲的訊息,大家主要看國內中文訊息比較多,但最近我直接看了外文原版,我發現:我們之前可能太樂觀!

為什麽說我們太樂觀了呢?

原因如下:

1、國內看到的是中文,而美聯儲議息會議是英文,這中文和英文之間是需要轉譯的,從國內轉譯的議息會議內容,我感覺好像有人在帶節奏;

2、鷹,美聯儲壓根就沒有變鴿,目前仍然是「鷹」居多;

所以,我看完英文原版之後,就想告訴大家:2024年,美聯儲不會降息了!

文章看到這裏,購房的小夥伴或許會問:混姐,你搞啥?這和國內的房子有啥關系?

我明確的告訴大家: 只要美聯儲不降息,人民幣資產價格就會一直承壓!

我知道,這麽說大家會有點「懵」。

因為從我們發文的留言看,有相當一部份讀者的世界觀還停留在新聞聯播裏面。

同時,大部份自媒體沒有自己的房地產理論體系,都是照搬某位先生「長期看人口、中期看土地、短期看金融」的邏輯給大眾洗腦的。

所以,要打破這樣的固有認知,非常困難。

但我想告訴大家,在人民幣貶值的背景下,即便救市政策不斷加大力度,國內房地產行業、樓市、大環境復蘇將承受較大壓力。

因為中國政策受蒙代爾三角約束,即資本自由流動、貨幣政策、匯率我們只能取其二,不能全部都占全。

不懂?

接著看~

01

2024年4月10日,美聯儲議息會議明確: 美國通脹率居高不下,美聯儲不降息。

這是什麽情況呢?

(1)、日本加息;

(2)、美元加息;

(3)、瑞士降息;

目前全球三大避險貨幣,兩大主力貨幣美元和美元的影子貨幣日本都處於高息階段。

再結合黃金大漲,我有一種深深的寒意的。

大概率,未來很長一段時間美元都會維持高利率。

我知道,大多數讀者對房子的理解都停留在「 那個區域可以購買,那個區域不可以購買 」, 大家根本不關心美元是否加息 。

大家更關心哪裏的樓盤打折、哪裏的二手房能撿漏,大家也更容易接受這些聽起來離生活更近的話題。

但我告訴大家,買賣房產最重要的關鍵,就是: 踩準周期

而美元作為國際結算貨幣,其地位非常特殊,透過連續加息、連續降息影響全球經濟周期。

所以,不論你是想買房的小白,還是投資了多套房產的老饕,如果想踩準節奏,博弈「牛短熊長」的視窗期,那麽一定要把這篇文章看完。

大家對於美國加息影響美國經濟走勢,很容易理解,但大家或許都不明白: 為啥美元加息會影響其他國家呢?

因為美元加息會產生息差套利。

啥意思呢?

我給大家舉個例子。

假設藍色星球上有兩個部落,鷹部落和熊部落的存款利率都是1%。

那麽你手裏有100萬元,無論把錢放在那個部落銀行都是一樣的。

但如果鷹部落宣布存款利率提高至3%,那麽你一看,這不行啊,利息差額太大,你就會把錢全部存入鷹部落。

如果只有你一個人這麽做也就算了,可熊部落裏還有很多機構,一看這差額就開始從熊部落按1%貸款,然後把錢存入鷹部落的銀行。

——這個過程就是息差套利。

然而你從熊部落按1%拿到的貨幣是「熊幣」,你無法把熊幣存入鷹部落的銀行。

所以你要把「熊幣」換成「鷹幣」,因為銀行的利息都是自己部落的幣種捆綁的。

也就是說,你要想拿到3%息差,你必須要把「熊幣」換成「鷹幣」。

——這個過程就是外匯交易。

當越來越多的「熊幣」從熊部落銀行被貸出來,在外面兌換成「鷹幣」。

那麽「鷹幣」就越來越值錢,「熊幣」就越來越便宜。

——這種現象就叫貨幣貶值。

可藍色星球上有很多跨部落投資的公司。

這些跨部落公司最早發現熊部落經濟發展迅速,所以將「鷹幣」換成「熊幣」來熊部落買資產(大宗資產)、買股票、買股權......

當然,熊部落經濟發展迅速,資產價格漲啊、股票也漲啊、股權也貴啊,這些跨部落公司當初投入的100萬已經變成120萬,你對這筆投資還很滿意。

可是,當你知道鷹部落加息之後,你就變得不開心,變得很惆悵。

因為你一算賬,你雖然賺了20萬,由100萬變成了120萬,但如果「熊幣」兌換成「鷹幣」,你只能兌換102萬。

也就是說,只要鷹部落不斷加息,或者將利息停留在高點,你這投資的100萬很有可能要虧本。

於是你不管三七二十一,趕緊拋售手裏的資產、股票、股權將「熊幣」換成「鷹幣」。

——這個過程就是購買美元避險。

關鍵這種事情不是悄咪咪幹完就沒事了。

這種情緒、這種感知、這種趨勢會一個傳導一個,一群傳導一群,然後就會出現更多人在拋售資產、債券、股票.......

所有的投資渠道,逐漸都會變成這樣。

——這就是我們說的美元周期傳導路徑。

伴隨「鷹幣」的升值、「熊幣」的貶值,會引發許多金融動蕩。

在這樣的背景下,我推薦普通購房者正確理解負債,我之前的文章【這樣買房,多賺200萬(3)】有詳細闡述。

02

縱觀歷史,每次美元加息都會拉爆一些國家的經濟,唯一的不同就是有的國家經濟震蕩劇烈,有的國家經濟震蕩振幅不大。

1993年美元加息,拉爆了墨西哥,爆發了債務危機;2001年拉爆阿根廷,爆發債務危機;2006年美元加息拉爆美國本地,爆發次貸危機...........

大家看到這裏,或許會問: 跟隨性加息不可以嗎?

可以!

加息可以抑制資本外流但損害本國實體經濟。

舉個例子。

假設你購買的房子,不斷的加息就意味著月供不斷提高,那麽一旦加息的振幅超過平均水平,你就無法償還還款。

現在南韓樓市暴跌,就是這個因素。

假設你開工廠,自有本金500萬,向銀行借款500萬,在銷售端、供需端沒有大變化的情況下,快速的加息會讓你借貸的500萬利息水漲船高。

假設之前一年還利息是25萬,加息三倍之後就是75萬,你一看利潤也沒賺什麽錢啊!

你會怎麽辦?關門拿錢存銀行,等著吃利息啊!

我再舉個例子,就是金融資產定價的邏輯。

假設A房源每年提供的租金是20萬元,市場的利率是5%,那麽從金融資產定價的邏輯出發:

這套房子的價值等於=20萬元除以5%=400萬

我知道,咱們普通購房者購買房產很少像我們這樣用金融資產定價錨定資產,大家更多是出於居住、上學、保值的角度購買。

所以盡管現在中國各城市的房價與租金的租售比都特別、特別低,但一點也不耽誤每年10萬億的銷售規模。

回歸到剛剛的主題,假設利率是5%,這資產叫價500萬,年租金20萬大家也都願意購買,畢竟在中國住宅租售比4%的房產真的不多。

我之前的付費文章【房地產雙軌制,用一套房借雞生蛋,讓資產增值的方法是什麽?】就是這個邏輯的實操演義。

這種金融資產定價的邏輯在住宅領域比較少見,因為過去20年咱們房價上漲比較厲害,大家都做房價的預期博弈,很少做真正意義上的金融資產配置。

但在大宗交易領域,無論是商辦類產品,還是酒店或其他,這種金融資產定價錨定資產價值的邏輯則為常態。

這些資產的價格=年租金除以市場利率。

所以當利率不斷增高時,租金則無法快速遞增,就會拉低資產價格。

這是一個非常簡單粗暴的模擬,但卻能說明不斷加息導致的後果。

是的,美元加息我們也可以加息,這樣做能減少資本外流,但會加速本國資產、實業的經濟困局。

當所有「鷹部落」的銀行都開始加息之後,即便「熊部落」降息,面臨的挑戰依舊存在。

比如之前向鷹部落「借錢」的熊部落的企業,只要鷹部落加息,就會還不起錢。

以房企為例。

在之前——

房企借回來1美元,國內賺6元錢就能還上;

現在美元升值,國內要賺7元錢才能還上;

可國內的情況恰恰相反——

國內之前能賺6元,現在只能賺3元,

如果換算成房子,就意味著——

以前出售1㎡,可以還1美元,現在要出售1.5㎡,才能還1美元,而國內現在行情只能銷售0,5㎡。

所以國內降息,增加流動性,希望銷售由0.5平米,增加到1平米。

大家看明白了嗎?

不要以為美元加息,只有國外的銀行被拉爆,某種程度上講,我們現在的房企爆雷也是被綠票子升值拉爆的........

關於美元保持高利率的趨勢,美國非常有名的基金經理case表示: 他們的真實用意是為了打擊中國經濟和刺破全球資產泡沫。

美元維持高利率,我們的匯率比美國就低很多,國內一年期定存一個多點,香港你換成美元就可以百五的利息。

在這種情況下,造成外資持續流出,會打擊經濟、股市、房市。

在這樣的背景下,家庭資產的配置邏輯已經發生了改變,我之前的文章【房地產雙軌制,用一套房借雞生蛋,讓資產增值的方法是什麽?】有詳細闡述。

03

大家有空還是多看公眾號的文章,少刷影片獲得知識。雖然微信公眾號的文章也是碎片化的內容,但至少有過深思熟慮。

影片內容說得再好,除了占用你的時間並不能帶來思考。

比如,如果美元利率維持高位,對我們的影響是什麽?

從幾個方面簡單說說,供大家參考吧。

(1)接下來一兩年內,降準、降低存款準備金率,向市場註入流動性是大趨勢,但我們的騰挪空間並不大。

(2)即便美元停止加息,在停止之後的18個月內,大部份國家的經濟都很難快速復蘇。

(3)如果按照美聯儲這次發言的態度,一直維持美元高利率,那麽國內投資活躍程度、人民幣計價資產都會持續承壓。

(4)下行周期是「逢低入貨」的好時機,但在整體經濟環境復蘇的背景下,普通購房者要控制好負債率和現金流。

我知道過去20年,大家習慣了博弈房價上漲的預期。

我告訴大家,博弈預期「熊牛交替」沒有錯,我也這樣做,但不考慮現金流、安全閥確是大錯特錯。

什麽家庭的安全閥,就是負債比例,我之前的文章【這樣買房,多賺200萬(3)】有詳細說明。

其實,黃金也好、買房也罷最關鍵的「操作」就三點:

(1)踩準節奏;

(2)買入真正意義的筍盤;

(3)具有流通價值的房子;

只要做對這三點,不論買入多少貨值的房產,都不會有大問題。

我們現在的下行周期是由國內的債務周期、庫存周期和外部的美元周期共同組成的。

在這種情況下,要看房地產行業債務出清的速度、房地產庫存調整的周期,換句話說這兩點雖然失衡,但有沒有失控。

從目前開工建設量、二次棚改的啟動、認房不認貸政策的落地來看,雖然力度不如往期,但還在可控範圍內。

但美元周期帶來的影響,則不在我們控制範圍內。

什麽是底層邏輯?

就是我們博弈的永遠都是「熊牛交替」,在熊長的時候去買房子,在牛短的時候出售房子。

當然,如果所有人都能做到這點,就不會有人賺錢,所以才有下面這種情況——

很多客戶咨詢我們,問:怎麽銷售現有的房子完成置換。

我知道很多媒體做了什麽「置換7步法」、「置換三原則」吸引置換客戶,但這些方法不管叫什麽,說到底,就是為了迎合房東急切的心態,讓房東花錢把房子弄漂亮一點,給中介更高的傭金,然後賣更低的價格,歸結而言就兩字: 貼錢。

我明確的告訴大家:

1、如果房子情況確實比較差,屬於低黑的貶損資產,貼錢銷售等於止損,不失為正確決策。

2、但如果位置、配套、房源硬件都很好,就是現在價格很低,完全可以技術離婚,然後對手買賣,博弈未來房價上漲再出售。