首先, 恭喜七加二创始人尹衍军先生荣获2024第二届CCIA营地产业「影响力C30」大奖!

尹衍军扎根体育户外行业20余年,为户外行业领军人物,深耕户外行业供应链各环节,如今将重心放在户外产业领域,并 致力于数字化赋能户外运动产业升级 。通过聚焦于户外产业领域,运用七加二独有的专业技术手段升级产业链,提升服务和用户体验。

在前不久的酷营 第三届户外营地产业大会上,尹衍军做出了精彩的分享: 【激荡20年:户外运动产业发展变迁史】,让我们一起来回顾下。

2003年-2023年,中国户外运动产业20年

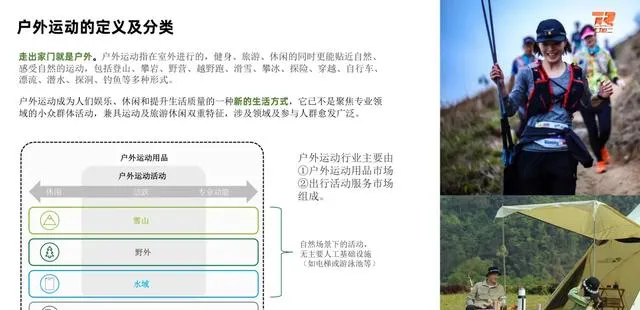

如今,户外运动已经走入寻常百姓家,成为喜闻乐见的运动形式,可以说, 走出家门就是户外 。

其实,过去20年,户外运动是从诸如高海拔登山这类极限、小众运动逐步发展到包含雪山、野外、水域、城市等多场景的多元互动形式,成为全民生活方式。

我们今天讲的户外运动产业,包含 户外用品 市场和 出行服务 市场两方面。 户外运动产业是个宏大的概念,我主要以山地作为发展主线带大家梳理户外运动产业20年变迁史。

20世纪50年代-90年代,星星之火

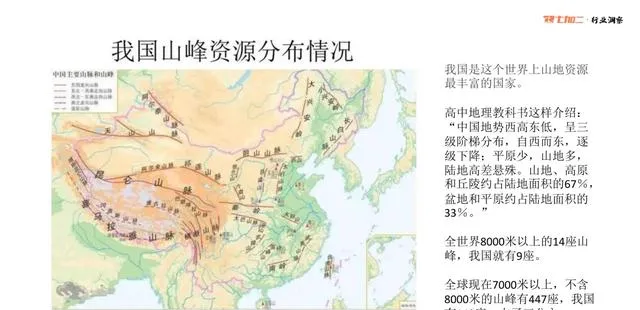

户外运动的发展,和地理环境是密不可分的。可喜的是,中国是世界上山地资源最丰富的国家,我们高中课本中讲过,中国的地势是西高东低,山地多平原少,几乎任何一种户外运动的场景,在中国都可以找到。

全球共有14座8000米以上的独立山峰,9座在中国;

全球共有447座7000米以上的独立山峰(不含8000米以上),142座在中国,我们占了世界高海拔山峰的三分之一。

因此,我认为中国的登山爱好者,是非常幸福的。丰富的山峰资源,养育出了类型多样的户外运动形式。

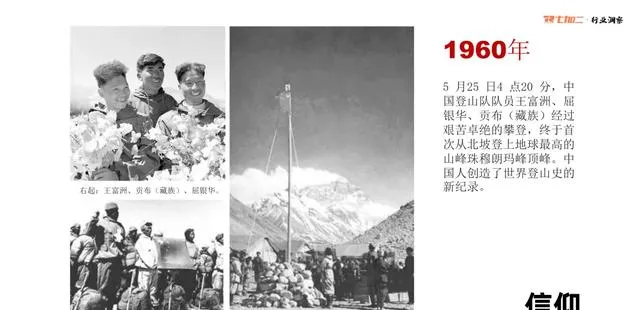

1956年 ,我国第一支国家登山队——中华全国总工会登山队正式组建,这个登山队的组建其实带有非常强的政治性任务——登顶珠穆朗玛峰。

1960年5月25日4点20分 ,3位优秀的国家登山队员,从北坡登顶了珠峰,中国人也创造了世界登山史的新纪录。

早期阶段,户外精神是我们中国人的政治信仰。

1979年, 国务院批准从1980年起,我国对外开放8座山峰,意味着外国人可以来中国登山。 外国登山者的到来,不仅带来了先进的攀登理念,还带来了丰富且新颖的高山装备,也促使了我们本土登山爱好者见识到了外面的世界。

在这之后, 中国登山运动从一个纯粹的国家行为,逐步变为国家队与民间登山并存,而民间登山者的出现使得户外运动的视野更加宽阔,进而衍生出露营、徒步、滑雪等多元化运动形式。

有需求就有市场,户外运动产业在20世纪80年代以后有了星星之火。

1985年5月13日-1986年4月5日 ,刘田玉徒步走完万里长城;1986年6月20日,尧茂书乘着「龙的传人」号橡皮艇开始漂流长江,他的行动揭开了「长江漂流」的序幕,进而引发全国范围内户外运动爱好者的「长漂」和「黄漂」行动,也唤醒了当代民间环境保护意识的觉醒。

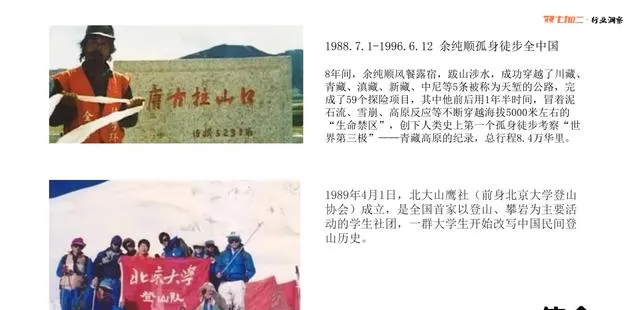

1988年7月1日-1996年6月12日 ,余纯顺孤身徒步全中国,其中他前后用1年半的时间,冒着泥石流、雪崩、高原反应等不断穿越海拔5000米左右的「生命禁区」, 余纯顺也成为我们户外圈中的精神领袖。

1989年4月1日 ,北大山鹰社成立,这也是在户外运动产业发展中的标志性事件,北大山鹰社是全国首家以登山、攀岩为主要活动的学生社团, 一群大学生开始改写中国民间登山历史。

我们可以看到,从上世纪五六十年代到八九十年代,从国家队到民间力量、校园社团都在通过自己的方式积极推动户外运动的发展,户外运动产业开始进入萌芽期。

大事件年鉴表

1996年-2006年,户外运动产业萌芽期

1996年至2006年 这10年期间, 京津冀区域是中国户外零售业发展的源头高地。

回到我们的分析框架,户外运动的发展,离不开地理风貌的土壤。而京津冀区域的地理要素非常齐全,有山地、高原、丘陵、平原、盆地、湖泊等等,冬季崇礼一带能到零下二三十度的低温,是滑雪运动的胜地。户外爱好者可以在太行山上可以玩滑翔伞,在天津可以玩桨板,在北京周边登山,几乎各种户外运动都可以在京津冀找到活动区域,这是京津冀户外运动产业发展的重要基础。

另一方面,对产业发展而言,经济基础决定了上层建筑,玩户外运动,既得有时间,还得有一定的经济基础。

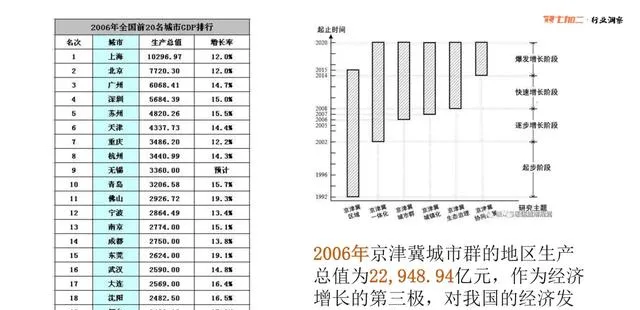

2006年 京津冀城市群的地区生产总值为22948.94亿元,是我们中国经济增长的第三级,我们从城市排名上也可以看到,北京、天津都是名列前茅的。

有了适合的地理地貌,加上经济的推动,以及区域性先进的人和事的推动,户外运动产业开始蓬勃发展。

从这张京津冀户外产业生态图中可以看到,在2000年前后,很多户外品牌、杂志先后创办。

同时, 1996年-2006年 ,户外运动爱好者一般自称为「驴友」,这一阶段爱好者的标签是「偏男性、自虐、背包客」,户外活动的感受是非常辛苦的。

2002年 ,中国经营报做了一个系列报道,表示户外运动进入了「 淘金时代 」。其实在那个时间点,户外运动产业既缺少上游品牌,也缺乏下游的店铺,户外运动产业才刚刚起步。我们可以看到,2002年,国内户外装备的交易额已经达到1.5亿元,中国经济报认为这是个充满机会的消费市场,但我们今天回过头看,1.5亿元其实是个非常小的数字,可能一家企业都远远超过这个流水。

在此之后,北京、南京、深圳、西安等经济发展比较好的城市就陆续出现了更多户外运动公司, 2006年,50多家零售商一起加入中国户外用品零售行业商会 ,它主要是通过凝聚下游实体零售商来与上游供应商合作共赢,可以看到,行业发展到这一阶段, 开始形成规范化了。

2007年-2023年,户外运动产业成长期

2007年到2016年对我们这些老户外人来说是特别美好的阶段,我把它定义为「黄金十年」。 2013年,COA中国户外品牌联盟成立,刚才谈到的SFS和CORA主要是在北方成立,以北方品牌为主的行业组织,而COA的发起是以南方品牌为主,比如说边城、凯乐石、牧高笛都是在上海、南京或宁波、广州一带成长起来的品牌。

2016年至2021年,电商汹涌,专业渠道商逐年陷入迷失。 2009年淘宝创办「双11」,2010年京东启动「6.18」,2015年拼多多创办,2016年迎来直播元年,一年内,国内涌现出300多家直播平台。

在电商的冲击下, 2015年,江浙一带的11个品牌,向下联合了200多家店铺,组成了「寻光之旅」联盟,代表了产业发展走向细分化。

在此之后, 江浙一带13个品牌联合成立「SOA优选」中国户外优选商会,代表了产业发展区域化的特性开始形成。

从这张报表中可以看到, 自2017年开始,国内核心户外街店连年减少。 山地户外用品街店的数量从高峰时期的5000多家,一路减少到2023年的2500家,这个数据仅包含山地户外用品店,不包含滑雪、骑行、钓鱼等装备店。

这一时期,户外用品零售商和渠道商都遭受到电商的巨大冲击。

从2019年至2022年,进入新冠疫情阶段。 2022年,以江浙沪为代表的精致露营冲破疫情束缚,各类户外运动迎来新发展。

为什么会在江浙沪一带呢?

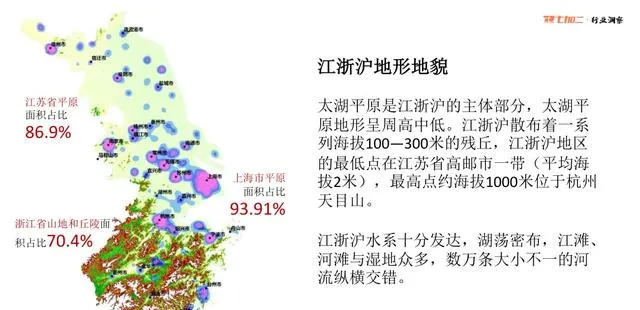

还是要从它的地形来看,江浙沪一带的平原面积占了86.9%,并且水域和山地丘陵都非常发达,丰富的地理风貌为户外运动提供了重要基础。

另一方面, 2022年,江浙沪经济总量达到24.52万亿,占全国20%以上。 不仅如此,江浙沪形成了户外运动产业完成的产业链,上海有小红书、拼多多、ISPO展会,江浙有很多知名品牌,比如挪客、牧高笛、山力士、山扉等等,杭州也有非常多的露营店,而且以旗舰店为主,形成了露营爱好者打卡圣地,丰富多元的业态让更多户外运动产业链在江浙沪聚集。

而露营作为户外运动的主要入口,带动了一系列相关休闲运动的发展,露营和烧烤、市集、亲子活动的结合,越来越成为当代泛户外生活方式的标签。

2024年,户外运动产业进入全民普及期

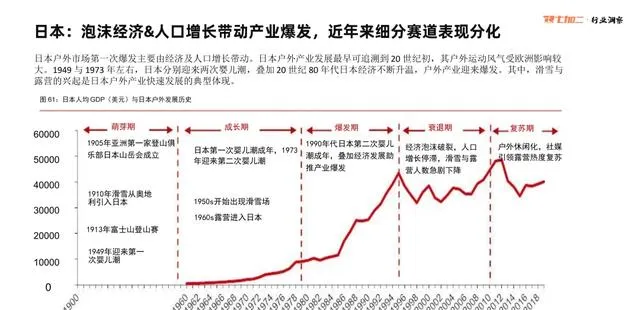

我们拿中国过去20年户外运动产业的发展历程和日本做横向对比,可以看到, 当下中国户外运动产业大致处于日本上世纪90年代初的状态下,进入到全面爆发的前期。

我们再对比欧美户外运动发展历史。欧美是全世界户外运动的发源地,起源于18世纪末,那时候就开始有人做阿尔卑斯山的登山探险活动;上世纪40年代,滑雪、露营活动就开始出现了;二战时期,军人的攀登和野营活动,从另一个角度推动了户外运动产业的发展,军用户外装备对装备对性能提出了更高的要求。

上世纪60年代后,欧美户外运动进入全民普及期,相对于中国而言,我们也落后了将近60年。

上世纪60年代,欧美瑞士军刀和旅行背包开始兴起,而中国的第一个户外品牌是1996年的奥索卡品牌,而后1997年三夫户外创办,我们可以看到, 从户外运动的形式来看,中国可能落后了八九十年,但是从我们的产业发展来看,大概落后30年。

正是得益于中国改革开放后经济的飞速发展,我们的产业发展正在不断缩小和欧美发达国家的差距。

这是华为和第一财经做的报告,大家可以看到,2023年,国内十大户外运动中,徒步、登山名列前茅,同时有6.2%的人喜欢翼装飞行、水肺和自由潜水等,不仅有那些广义的休闲运动,还有极限户外运动, 这代表户外运动真正走进了内核,而且生态多元,健康发展。

为什么说中国户外运动产业进入到爆发期的前期,我们还要关注它的产业链, 只有当产业链完整、高效,代表它具备了产业递增发展的势能,才有可能迎来爆发。

这是艾瑞研究院出具的中国户外运动鞋服产业链图谱,我做了一些完善。从下面这张图中可以看到,产业链中既有轻户外,也有专业户外;既有只做代理销售的,又有只有直营销售的;既有专注电商的,又有专注线下店的,这些品牌品类的业态丰富多元。

最后,做个结论: 中国户外运动行业进入全民爆发期,到2025年,露营核心带动市场规模有望达到1万亿。

国家体育总局、国家发展改革委等部门印发的【户外运动产业发展规划(2022=2025年)】也从政策层面给产业设立了发展目标: 到2025年,户外运动产业高质量发展成效显著,户外运动场地设施持续增加,普及程度大幅提升,参与人数不断增长,户外运动产业总规模超过3万亿元。

我相信中国户外运动产业一定会迎来健康高速发展。