首发:文文大保贝儿

一个能直接联系上公号主的保险自媒体

大家好,我是文文大保贝儿,你的脚后跟部保险博主。

我本以为, 超级玛丽10号 已经是单次赔付型重疾险里的天花板了,但真的是没见识限制了我的想象力,真是想不到啊,超级玛丽11号,更好了!

01

超级玛丽11号

产品形态

被保人年龄:29天(含)-50周岁(含)

基本保额:最高50万保额

保障期间:保70岁/终身

交费期间:10/15/20/30/35年

等待期:180天

犹豫期:承保日次日起15天

02

超级玛丽11号

必选责任

超级玛丽11号的必选责任非常的简单,保障很实用:

(1)110种重疾:赔付100%基本保额,赔付1次

(2)35种中症:赔付60%基本保额,与轻症累计赔付6次

(3)40种轻症:赔付30%基本保额,与中症累计赔付6次

(4)癌症拓展保险金:首次确诊原位癌或者轻度恶性肿瘤后,如果确诊了更加严重的重度恶性肿瘤,额外赔付100%基本保额

并且,对于什么年龄确诊重度恶性肿瘤,也是没有限制的。

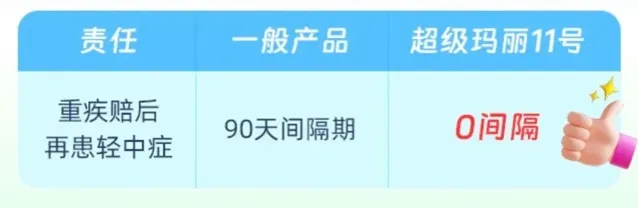

(5)重疾赔付后,中症轻症继续赔,且没有间隔期

很多重疾险产品在重疾赔付后,就不能再赔付轻症和中症了,而超级玛丽11号做到了「重疾赔付后还能继续赔付中轻症」。

在人的一生中,患重疾的概率很高,患中轻症的概率同样不低。

这个保障责任对于一些像糖尿病之类的、比较容易引起并发症的重疾来说,是非常有用的,如果重疾之后发生轻症/中症,就能再赔一次。

而更惊人的地方在于, 超级玛丽11号在重疾之后再次赔付轻症/中症的情况下,间隔期直接缩短到了0天!

这也就意味着, 在重疾赔付后,没有任何间隔期,就可以直接赔付中症、轻症,而且不影响中症、轻症的赔付次数和保额。

而且!

超级玛丽11号还对中症进行了加码保障:在罹患重疾后,首次确诊中症,额外再赔付40%基本保额。

叠加原来就有的60%基本保额,也就是说,罹患中症一次性就可以获赔100%基本保额,和常规重疾险的重疾保额持平了!

如果在投保的时候,附加上了疾病关爱金,首次患中症时间在65岁前,还可以再额外赔40%的基本保额,相当于得了中症疾病一次性获赔140%基本保额。

这个保障放在整个重疾险的发展史上,也是相当炸裂的啊!

在保障如此全面的情况下,超级玛丽11号又再一次突破了性价比的极限:

以常见的30岁,保终身,50万保额,35年交为例,仅选择必选责任「重疾+中症+轻症+被保人豁免」的情况下,保费如下:

成人重疾险的地板价,再一次被超级玛丽11号给砸穿了!

03

超级玛丽11号

可选责任

超级玛丽11号的可选责任部分,花样挺多的,文文大保贝儿来跟大家详细说一说。

(1)第二次重大疾病保险金

超级玛丽11号作为一款单次赔付型的重疾险,也有一个「重疾多次赔」的梦。

可以附加「第二次重大疾病保险金」的保障责任,让单次赔的重疾险拥有重疾多次赔的保障。

65周岁的首个保单年度日以前以前首次确诊重疾后,间隔1年再次确诊不同种重疾,或间隔3年再次确诊同种重疾,额外赔付120%基本保额。

ps:不保同种重大疾病的状态持续。

市场上绝大部分重疾,仅支持不同种重疾的赔付,超级玛丽11号连同种重疾的复发也能保障,诸如癌症、中风之类的疾病,复发的概率还是蛮高的,保障同种疾病非常实用。

文文大保贝儿给大家举个例子:

30岁的隔壁老王,投保了50万保额的超级玛丽11号,附加了第二次重疾保险金责任。

在55岁的时候,隔壁老王确诊肺癌,理赔50万,经过手术切治疗已治愈。

在57岁时,隔壁老王又开胸进行了冠状动脉搭桥术,可以再赔120%的保额,即再次获赔60万。

两次不同种重疾之间的间隔时间更短,获得二次赔付的概率更高。

或者在60岁时,隔壁老王肺癌复发了,也可以再赔120%保额,即再次获赔60万。

同种重疾也能够进行二次赔付,赔付范围广。

如果预算还可以的情况下,这个「第二次重大疾病保险金」文文大保贝儿是真的建议大家都选上,可以与癌症保障叠加赔。

可千万不要小看了这个「重疾与癌症叠加赔」——

市场上的一些同类产品会」偷工减料「,在同时选择了癌症保障和重疾多次赔责任时,如果第2次重疾是癌症,只能赔付完癌症保障的120%,等到客户第3次再患重疾时,才扣扣搜搜地给出重疾多次赔的120%保额。

但是超级玛丽11号,在第2次患重疾是癌症时,就会一次性赔付240%的保额。

真的是想尽办法多给客户赔钱!

不过,需要大家注意的是,超级玛丽11号第二次重疾的理赔,有个「65岁前首次」的限制;

如果你想要没有任何年龄限制的多次赔付型重疾险,还是选择专门的多次赔付型重疾险哈~

(2)特定心脑血管疾病二次赔

首次确诊重疾后,再次确诊10种特定心脑血管疾病,可额外赔120%基本保额。

间隔期:非心脑特疾→心脑特疾,180天;心脑特疾→心脑特疾,365天。

超级玛丽系列对同种/不同种疾病的要求都是非常宽泛的,对于首次是重疾是心脑特疾,后面又发生了心脑特疾的情况,是不会限制是同种还是不同种心脑特疾的!

(3)癌症无限次赔付

超级玛丽11号在癌症保障上,有两种方式,可以 2 选 1 :

①恶性肿瘤——重度医疗津贴保险金:

首次确诊癌症以外的重疾,间隔期180天后,如果确诊癌症,就可以赔付40%基本保额;

如果首次确诊的重疾是癌症,那么间隔期一年后,持续、转移或者复发,可以每年依次赔付40%、50%、30%基本保额最多可以赔付3次。

②恶性肿瘤——重度多次给付保险金:

在上述①赔了3次后,如果仍处于恶性肿瘤重度状态(包括持续、转移、新发、复发),每间隔3年,再给付50%基本保额,无限次赔付,守护到生命的尽头。

保额不封顶,保障次数不封顶。

ps:「癌症津贴」跟「癌症无限次赔付」这两个附加险只能二选一,不能两个都选。

如果有癌症家族史,或者想加强癌症保障的小伙伴,可以重点考虑附加上癌症多次赔的保障。

如果要附加这项保障的话,文文大保贝儿建议可以重点考虑下「癌症无限次赔付」的保障,保费没有贵多少,而且确实保障更好了。

有一个数据大家可以参考:

癌症五年生存率在不断上升,2015年这个数据还是40.5%,到2022年已经到了43.7%

五年生存率提高,后续癌症保障的价值就会越来越大。

(4)疾病关爱保险金:重疾、中症额外赔

人生的黄金时期蕴藏于60岁之前,在60岁之前拥有更高额的保障,是至关重要的。

超级玛丽11号可选「疾病关爱保险金」的保障:

重疾保障,60岁前额外赔付80%基本保额;中症保障,60岁前额外赔付40%基本保额。

现在的年轻人生活节奏都很快,工作压力很大,加班、熬夜、996是常态。

在肩负家庭重担的年龄段里,更需要充足的重疾险保障。

超级玛丽11号的「疾病关爱保险金」可以让我们在盛年时期,获得更高额的保障。

无论是对于预算充足、追求顶级配置的小伙伴,还是对于预算有限、但同样渴望高额保障的小伙伴,这项保障责任都非常有意义。

(5)身故、全残保障

在没有发生重疾理赔的前提下,未满18周岁,赔付累计已交保费和现价较大者;已满18周岁,赔付100%基本保额。

身故保障这个没什么好说的了,大家按需选择就好。

04

关于君龙人寿

君龙人寿于2008年12月17日在厦门正式开业,由【财富】世界500强企业厦门建发集团有限公司(厦门市属国有独资企业)和拥有70余年寿险管理经验的台湾人寿保险股份有限公司强强联手合资设立,当前注册资本金21亿。

截至2023年四季度末,君龙人寿综合偿付能力充足率为166.97%,上季度末为182.23%;核心偿付能力充足率为127.72%,上季度末为150.36%,符合监管的各项要求。

写在最后

超级玛丽系列一直是市场高性价比、超全保障、成人重疾险的代名词,也是很多用户的第一款重疾险,更是全网的口碑常青树。

总的来说,超级玛丽11号癌症保障不封顶,二次重疾赔更快,守护全面价超低,绝对可以说是目前市面上的成人重疾险优选产品。