预测表说明:新股预测表的价格,主要是指新股刚上市时可能的运行区间,里面的低,中,高风险也仅仅是根据上市前公司基本面和此阶段新股情绪做出的初步预判,上市后随着资金介入的力度和题材的发酵程度,个人估值也会不断变化,对估值变化感兴趣的可关注本号每天新股复盘。整体看来,大部分的新股上市风光几天后都要大幅回落甚至腰斩。

一 公司基本情况速览

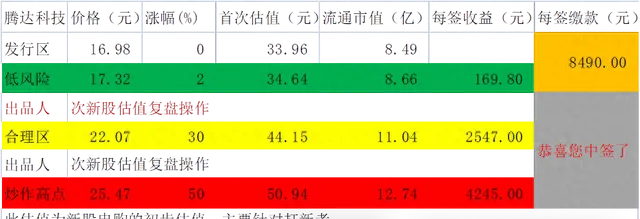

总股本:20000万股 总发行量 :5000万股

发行价格:16.98元 募资总额:8.49亿

发行市盈率:26.05倍 行业市盈率:29.37倍

所属行业:通用设备制造业

所属区域:山东

2022年年报净利润同比增长 25.25%

2023年3季报净利润同比增长 -13.35%

二 公司观察

1.行业地位

2.主营业务收入情况

3.近三年财务数据

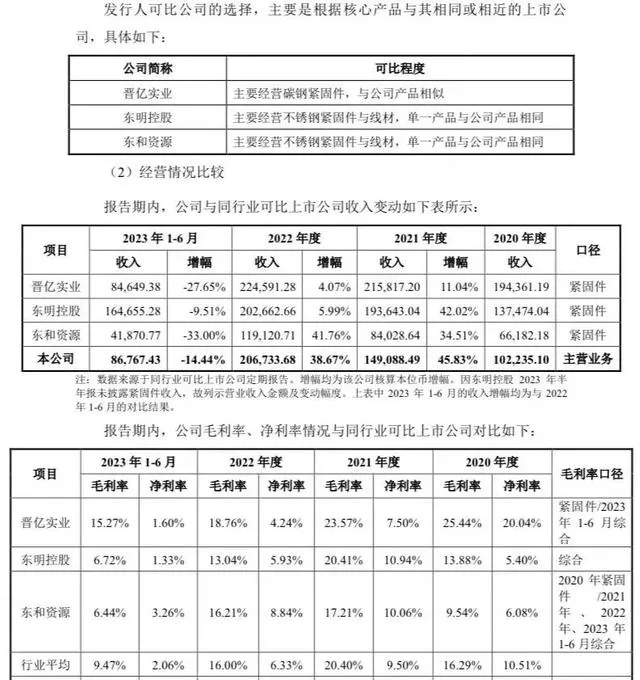

从下表可以看出,报告期内公司营收和利润均呈增长趋势

2022年年报,每股收益0.90元,每股净资产3.78元,净利润同比增长 25.25%

2023年三季报,每股收益0.50元,每股净资产4.27元,净利润同比增长 -13.35%

4. 同行业对标

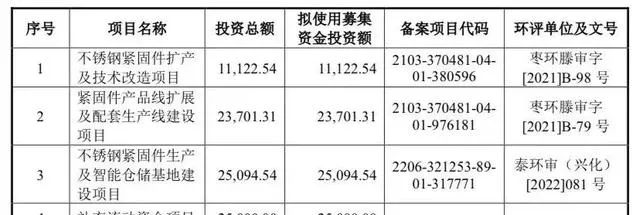

5.募资用途

6.2023年1-12月经营业绩预告

预计公司2023年1-12月实现营业收入175000万元至190000万元之间,较上年同期增长约 -13.12% 至-19.98% 。预计归属于母公司所有者的净利润为9600万元至11400万元之间,较上年同期相比变动约-15.50% 至-28.85% ;预计实现扣除非经常性损益后归属于母公司所有者的净利润为9000万元至10800万元之间,较上年同期增长约-17.14% 至-30.95% 。

7.主承销商 中泰证券

8.题材和概念 ①核电②汽车③石油化工

9.发行价格 16.98元 流通市值8.49亿 发行市盈率:26.05倍

三 估值及打新申购建议

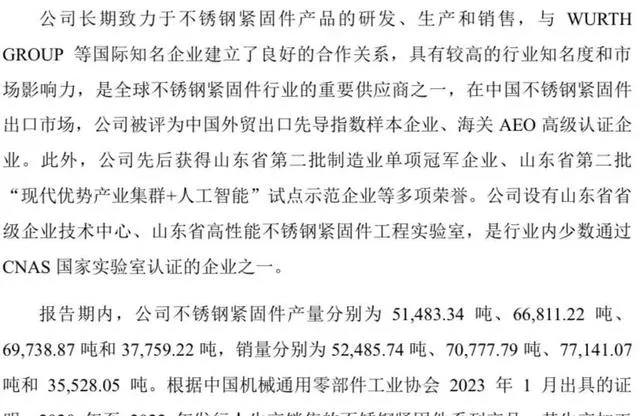

公司主要产品为不锈钢紧固件,公司主要产品类型包括螺栓,螺母,螺杆和垫圈,公司其他产品类型还包括螺钉,销,挡圈,柳钉,键以及组合件等。公司产品满足汽车,核电,石油化工等特殊市场质量要求。公司外销为主,主要销往德国,意大利等欧洲和日本等亚洲国家和地区。2022年公司生产销售的不锈钢紧固件系列产品,其生产加工与销售均位居同行业前三位。国内规模最大的不锈钢紧固件生产厂商之一,出口为主,客户资源丰富,有一定的规模优势,报告期内业绩快速增长主要是吃了疫情红利,23年业绩已经出现下滑,行业技术壁垒不高,公司研发投入也不高,好在发行价格不高,流通市值也不大,发行市盈率也低于行业市盈率,给予 积极申 购 建议。

申购等级说明:新股申购建议分为积极申购,申购,谨慎申购,放弃申购四种,我只会申购给予了申购和积极申购两种建议的,谨慎申购和放弃申购建议的我基本不会申购。

2023年上市所有新股都给予了打新申购建议,全年准确率93%

文章数据主要参考招股说明书,部分内容来源于网络,如有涉及侵权,请联系我删除。

重要声明:本人不荐股,文章内容属于个人操作心得分享,所有观点不构成任何股票买卖依据!据此投资风险自理!