最近在看一本關於巴菲特的書——【投資聖經】,這本書非常厚,全書1565頁,號稱厚過【聖經】。這也是一本關於巴菲特史料最齊全的書,對於深度研究巴菲特的讀者來說是不可多得的好讀物。

此書確實太厚了,不過轉譯很不錯,很容易理解。記錄一些個人的理解,將來可以回看,自己當時思考到了什麽。

今天看到這裏。

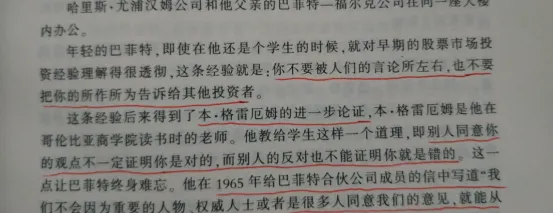

格雷厄姆:別人同意你的觀點不一定證明你是對的,而別人的反對也不能證明你是錯的。

巴菲特:我們不會因為重要的人物、權威人士或者很多人同意我們的意見,就覺得自己是對的。反之,也不能因為重要人物、權威人士或者很多人不同意我們的意見,就覺得自己是錯的。

小巴在哥倫比亞大學的時候,他在格雷厄姆祖師爺的提點下,飛速成長,練成了「煙蒂神功」……

小巴在「煙蒂神功」的加持下,biubiubiu的不斷賺錢,從1956年,格雷厄姆公司解散之後,帶著17.5萬美金回到奧馬哈開始經營自己的合夥公司……

「煙蒂神功」練就得爐火純青的小巴,在合夥企業時期,那可是相當自信。

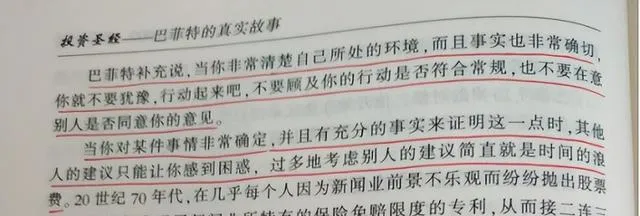

在1965年的巴菲特致合夥人的信中寫道:當你非常清楚你所處的環境,而且事實也非常確切,你就不需要猶豫,行動起來吧,不要顧及你的行動是否符合常規,也不要在意別人是否同意你的意見。

當你對某件事情非常確定,並且有充分的事實來證明這一點時,其他人的建議只能讓你感到困惑,過多的考慮其他人的建議簡直就是時間的浪費。

我們需要做的就是透過不斷學習,日拱一卒,在投資的時候、在優質企業股價大跌導致很多人普遍悲觀、懷疑人生的時候,依然有這種自信。

直到1969年合夥公司清算,巴神個人資產超過2600萬美元,合夥企業存續13年期間,年化報酬率30.4%,且無一虧損記錄,不但大幅跑贏道指報酬率8.6%,也遠超合夥企業當初訂立超過道指10%的考核標準。

後來巴神轉向投資優質企業,加上手裏的浮存金越來越多,嚴重拖累了收益率,考核指標也逐漸降低。雖然收益率在逐漸降低,但巴神的資產規模越來越大,賺到的絕對值比當初合夥企業那點資產大得多的多的多,現在來看,合夥企業的2600萬美金都不是現在資產的零頭。

這讓我想到張五常的經歷,他屢屢遇到名師,老師在重要的地方給他提點一下,就獲得很大進步。後來張五常在經濟學大展拳腳,學習這方面和巴神在投資界有異曲同工之妙啊!

張五常在【吾意獨憐才】中寫道:在遇到權威人士和我們的觀點不同的時候,最有效的方法是首先假設權威人士是對的,來進行思考,不要動不動就認為他們錯。

假設權威人士是對的的好處就在於激發自己的思考:權威人士為什麽這樣說?對在哪裏?我能駁倒權威人士的觀點嗎?

透過自己的思考,一步一步深入的消除自己的疑慮,如果能駁倒權威人士,說明自己極有可能是對的。

這實際上就是排除法,和老唐說財報是排除企業是相通的。跟芒格的格柵理論也是排除法一個道理。

從商業模式、財務指標、管理層的人品和能力等等,你能考慮到的思維角度出發,透過層層過濾,多角度排除。若最後都無法排除出局的某家企業,它很可能是一項非常好的投資。

不光投資是這樣,生活中其他事情也可以透過排除法從而提高決策的能力,從而提高做出決策的效率,結果大機率就是好的決策方法。

芒格這種多元思維,需要持續不斷的學習,終身學習,不斷擴充套件自己的眼界,也是沒有盡頭的事,也是最有樂趣的事。是享受這種發現的樂趣,且樂此不疲,這大概就是學習的樂趣了吧!

透過財報的各項數據指標,深入研究數據背後的商業邏輯,從多角度來一個一個排除商業模式不優秀的企業,剩下的大機率是商業模式優秀的企業。

商業模式,有點專業,不是很容易懂。用老唐或者老段的話說就是:企業是靠什麽賺錢的,比如說在那個行業,做什麽產品或者服務的;賺錢的能力如何,有的行業天然就是依靠天然形成的自然資源、強大的品牌或者某種經營特權,在行業中具備很強的有利競爭(護城河);將來會不會繼續賺錢?

搞懂這些,其目的就是要選出賺真錢的企業,賺來的錢不是靠應收賬款和各種虛頭巴腦的會計處理方法所營造出來的虛假利潤,就可以得出真實的現金流,就容易估值,估值大機率不會錯,或者不會離譜。

如果是靠應收賬款等營造出來的現金流,現金流就不容易估計了,估值就大機率不準了。

馬伯庸,在【太醫】一書裏面寫的一個記者觀察事件的思考方式非常好:把所有的不可能都排除掉,剩下的就是真相。

用在投資也可以這樣做:用財報排除所有不賺真錢的企業,就排除了未來現金流造假的企業,剩下的大機率就是能創造真正現金流、商業模式優秀的優質企業。

因為,一直賺真錢的企業,其商業模式一定有比其他企業優秀之處!

寫在最後:

閱讀和掙錢是一生最好的修行,前者使人不惑,後者使人不屈!

如果我的寫作內容對您有幫助,你的點贊、再看和轉發就是對我最大的鼓勵與支持!

如果您有不同的觀點和見解,歡迎交流,這是最好的進步方式!