第1章 引言

1.1 研究背景

1.1.1 中國護膚品市場概況

中國化妝品行業最早可追溯到誕生於清道光10年(1830年)的謝馥春以及清同治元年(1862年)的孔鳳春,後期民國時期創立的百雀羚也成為化妝品行業民族工業的標桿,但隨著建國後經濟扶持重工業和農業的國策,輕工業基礎薄弱,女性對於護膚的意識停留在較為基礎階段,化妝品行業發展停滯,一直到改革開放後隨著外資品牌的大量湧入以及上海家化、大寶等國有化妝品企業的市場培育,化妝品行業才開始蓬勃發展,但在較長時間內中高端市場都被外資品牌把控。2000年後珀萊雅、自然堂等品牌依托線下渠道開始發力,2010年後華熙生物、貝泰妮等更多新品牌借力電商渠道起勢,國產護膚品才逐漸占有一席之地。

在最近十年中,中國化妝品行業均保持了健康穩定的高增長,2010-2022年期間行業整體CAGR達到9.8%,最新數據顯示2022年中國化妝品市場規模為3936億元,是僅次於美國的全球化妝品第二大消費國。另外,化妝品銷售額在社零總量中占比也一直保持提升趨勢,由2010年1月的0.55%逐步上移至2022年12月的0.895%,表明中國化妝品行業的消費潛力正逐步凸顯。且對比歐美國家,中國化妝品人均消費仍有較大提升空間。

數據來源:國融證券研究與戰略發展部,2020

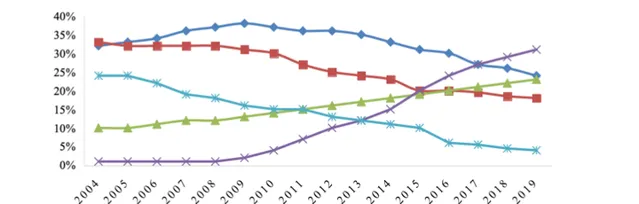

渠道演變,電商崛起:過去三十年中,化妝品銷售渠道也在不斷隨著時代而改變。中國化妝品銷售渠道主要分為KA、CS、電商、品牌專營店以及免稅店渠道。2010年以前KA(Key Account,百貨商超)及CS(Cosmetic Shop,線下化妝品零售集合店)為化妝品銷售的絕對主場,隨著互聯網時代淘寶、京東等電商平台的迅猛發展,電商渠道的占比日益走高,如圖1-1,2019年電商渠道份額超過30%,超過KA/CS成為第一大銷售渠道。而在電商渠道中,除了淘寶、京東依然占據主流地位,拼多多以及社群電商的增速更加引入關註,且微信生態等私域渠道日益成為品牌方重要的行銷渠道和銷售陣地。

表1-1 2020年本土美妝消費性別和年齡分布

| 女性占比 | 87.2% | 男性占比 | 12.8% |

| 一線城市 | 10.2% | 18-24歲 | 33.6% |

| 二線城市 | 21.2% | 25-29歲 | 22.0% |

| 三線城市 | 16.0% | 30-34歲 | 18.7% |

| 四線城市 | 7.3% | 35-39歲 | 9.6% |

| 五線及以下城市 | 45.3% | 40歲及以上 | 13.1% |

數據來源:天貓美妝、艾瑞咨詢研究院,2020

需求變化,年輕理性:隨著國民收入水平提高,化妝品消費人群呈現出年輕化、男性化、下沈化等特點。見表1-1,根據2020年的數據顯示年齡分布第一位18-24歲占比達33.6%,其次為25-29歲占比22%,即30歲前消費群體合計55.6%,占比過半。同時,北上廣深等一線城市占比僅為10.2%,四五線及以下市場消費占比超過52.6%,表明電商及CS渠道對於下沈市場的滲透日益深入,隨著城鎮化的發展,中小城市購買力不容小覷。雖然目前女性依然憑借87.2%的占比為化妝品消費絕對主力,但男性市場的增速遠高於大盤,男性經濟成為市場新增長點。此外,隨著社會經濟發展水平及國民受教育程度的提高,消費者對於成分和功效的追求日益突出,單憑明星代言和概念性添加賣貨的時代一去不返,新一代理性消費者更加看重產品的功效物濃度以及成分表純凈程度。

外資主導,高端壟斷:由於國產品牌的發展歷史遠小於國外大型品牌,以及國內的大部份護膚品企業選擇低成本的戰略取向(王開卉,2010),早期國產品牌在品質方面參差不齊,消費者缺乏信任,導致化妝品市場自2000年以後幾乎均由以歐萊雅、雅詩蘭黛、資生堂為代表的歐美日韓品牌所主導。尤其是高端化妝品市場,外資化妝品集團占據壟斷地位,頭部集中度極高。2019 年中國高端市場銷售額排名前9的企業實體均屬外資,其中歐萊雅市占率達到15%以上,雅詩蘭黛市占率也在10%以上,其原因主要在於外資品牌有著全球性的研發背景和科研實力,同時行銷宣傳方面也進行重金投入,對於消費者有更高的信任度。而在大眾化妝品領域,雖然國產護膚品占比在逐年提高,寶鹼、歐萊雅的多品牌矩陣戰略中依然擁有多個極具影響力的大眾護膚品牌,依托其全球化行銷優勢依然強勢。雖然外資較為強勢,但國產護膚品在本土化方面更加有優勢,無論是定位於草本護膚的佰草集還是擁有穩定線下渠道的百雀羚,以及從醫院特渠起家的貝泰妮,都在借助定位和渠道優勢奮起直追,同時國產品牌對於研發的投入也比以前更多,一定程度上縮小了與外資頭部品牌之間的差距。

數據來源:Euromonitor,國融證券研究與戰略發展部,2021

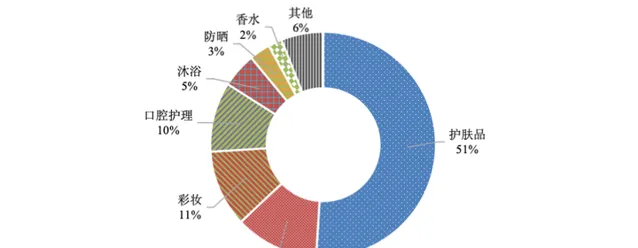

細分類目,護膚為王:如圖1-2 , 在整個中國化妝品市場大盤中,護膚品以51%的市場份額成為絕對主導品類,護發、彩妝及口腔護理占比依次為12%、11%、10%。對護膚品再進行細項拆分,面部護膚(水乳膏霜等)比例高達85.9%。值得一提的是,雖然護膚品占比最大,但彩妝類目的增速更高。

1.1.2 國產護膚品牌的機會

新消費浪潮下的國產替代趨勢及風險投資的催化是國產護膚品牌發展的兩大契機。阿芙精油創始人雕爺曾經說過一句名言:「每一種消費品,都值得重新做一遍。」這句話是對新消費浪潮的最好註腳。新消費是指對傳統消費品中的某一細分類目進行品類升級和品類創新,利用新興的社交媒體進行行銷,將線上線下渠道相結合,拓展新興銷售渠道,部份新消費品牌還會輔以供應鏈整合最佳化以及行銷數位化升級。新消費主要表現為消費渠道多元化、消費方式互動化、消費種類多樣化、消費內容體驗化、支付方式超前化等五個方面(王天琦等,2022)。

在新消費賽道最火爆的2018-2020年間,幾乎每一個細分消費品類目都能找到初創新消費品牌,化妝品賽道作為天貓銷售額最高的細分品類,毫無疑問受到資本的瘋狂追捧,VC與PE堅定相信中國一定會誕生下一個歐萊雅,並在頭部新興玩家裏重金押註。完美日記、花西子、優時顏、林清軒、溪木源、PMPM、谷雨等都在此期間獲得數千萬至數十億元的多輪融資,投資機構星光璀璨,覆蓋頂級美元及人民幣風投基金。

新消費國產護膚品牌的第一波機遇在於「平替」概念的興起。以往民眾對於國外大牌產品有很深的執念,哪怕同樣功效的國產品牌價格也只有國外品牌幾分之一,往往很難在銷量上撼動外國品牌優勢,反而會被冠以抄襲高仿等名。但隨著消費心理的變化,越來越多的消費者開始認同國貨中的優質產品,也願意嘗試用國產品牌替代以往購買的國外品牌。這一趨勢至少基於以下三點原因:其一是隨著疫情等因素影響,國內經濟增速受阻,各行各業均出現產業危機,經濟衰退傳導至民眾的結果是失業率提升,人均可支配收入下降,民眾對於商品價格的敏感度上升,較之以往購買力有所下降;第二個原因在於隨著產業能力和制造業水平的提升,中國制造(made in China)從以為劣質產品的代名詞逐漸轉變形象,國產廠家及國產品牌的品質有較大振幅進步,為消費者提供了不亞於國外品牌的產品品質;其三是國產品牌審美調性在最近幾年有了飛躍式提升,新消費品牌無論是平面設計還是工業設計都頻頻在國際設計大賽上獲獎,品牌方也願意為更加高級的UI及設計語言支付更高的溢價,從而使國產品牌更容易獲得消費者關註。

中國作為制造強國擁有的產業鏈優勢為國產品牌崛起提供了產業基礎。中國是少有的擁有所有細分品類完整產業鏈的國家,完整的上遊代工產業鏈也為新品牌的創立節省了時間成本和研發成本。在化妝品代工產業鏈中,中低端工廠集中於珠三角,而高端的外資代工廠,如義大利瑩特麗以及南韓科詩美詩,主要分布在長三角地區。國內60%以上的產能集中於廣東省廣州市及其周邊城市,新品牌可以依托代工產業鏈,以OEM/ODM方式進行生產。OEM(Original Equipment Manufacturer),即品牌方不直接生產產品,而是將設計及產品配方等具體要求提供給代工廠委托其生產;ODM(Original Design Manufacturer)更是給品牌方提供了更大便利,只需要將概念、需求、預算告知代工廠,由代工廠進行配方研發及產品設計。但需要註意的是,OEM/ODM方式生產的化妝品會面臨獨特性缺失,差異度不夠的問題,從而容易陷入低價競爭中。例如國產彩妝龍頭完美日記,主要與科詩美詩合作,委托後者進行代工生產,其本身一開始幾乎沒有產品研發能力,在上市之前才開始聯合科詩美詩搭建研發中心組建研發團隊。但也並非所有新消費品牌都只重行銷輕研發,國產化妝品上遊原料供應端也在發力科研,提高產品硬實力,如四川利源在玻色因原料領域實作了對國外技術封鎖的突破,在玻尿酸以及類人源膠原蛋白原料領域,中國也站在了國際前沿。甚至有部份原料廠商推出自己的護膚品牌獲得成功,最典型的是全球玻尿酸巨頭,山東雙雄——華熙生物與福瑞達,各自擁有潤百顏、肌活、米蓓爾以及璦爾博士、頤蓮等銷量巨大的終端品牌。

新媒體載體帶來的流量紅利及理性護膚認知的覺醒給國產品牌帶來了使用者基礎。傳統媒體與新媒體都對品牌價值有極大影響,傳統媒體偏向於影響品牌認知,而新媒體側重於影響品牌形象(Bruhn, et al., 2012)。新媒體的發展為國產化妝品的發展提供了巨大的發展空間,有越來越多的國產化妝品品牌被熟知(李振坤等,2022)。化妝品是一個極度依賴宣傳行銷的品類,包括原料及包裝在內的生產成本通常僅占銷售額的10%,而行銷宣傳及渠道成本占比高達50%-70%。早期化妝品廣告主要透過時尚雜誌及報紙進行宣傳,資生堂在成立初期專門成立了時尚雜誌【花椿】來推廣其品牌。21世紀初主流行銷渠道改為電視媒體,消費者多透過頻繁推播的廣告觸達,但在廣告法不健全及使用者與產品明視訊記憶體在資訊鴻溝的情況下,品牌多在廣告中誇大宣傳產品功效,用女明星來營造潮流感,同時一味強調偏概念性、實際效果存疑的成分故事,比如法國海岸的海藻、大西洋的魚子醬、日本酒廠的大米、太空科技、火山口或高山冰原惡劣條件下生存的某種植物等,國內則偏好中藥典籍裏出現過的藥材,青藏高原的冬蟲夏草、西南的靈芝、東北的人參等。不能否認其中也許有對肌膚有益的成分,但其故事概念對於品牌方的價值遠大於實際護膚效果。由於電商時代資訊量匱乏,消費者的決策因素受限於廣告帶來的品牌知名度以及品牌對於線下KA/CS渠道的把控程度,外資品牌往往在行銷投放上財大氣粗、對於渠道影響也根深蒂固,國產新品牌很難獲得機會。互聯網時代改變了一切,消費者更多透過電腦和手機獲取感興趣的產品資訊,而品牌與使用者的資訊鴻溝也被更加開放的網路逐漸填平。自媒體、使用者評論、護膚達人、專業APP等對於配方成分的通俗解讀和好物推薦使得廣大消費者不再迷信於傳統大品牌的高大上詞匯,更加科學理性的對待產品。研究表明網上推薦將會對使用者購買產生極大影響,且購買評價系統的影響甚至大於專業人士推薦,即便推薦者專業水平不如專業人士(Senecal, et al., 2004)。尤其是短視訊平台的興起,對於彩妝護膚品牌的爆發起到了關鍵作用,原因在於彩妝產品非常容易透過達人的推薦短視訊直觀的向消費者展現使用效果,比如口紅的色號及粉底的顏色等,省去了消費者到實體門店一一挑選的交易摩擦成本。達人依靠其粉絲群體和流量資源所能獲得的品牌折扣最大程度激發了消費者購買欲,與大主播利益繫結的品牌,如完美日記、花西子都透過抖音及小紅書的興盛走向風口,高峰期銷量已經可以匹敵國外大牌產品,一時間風頭無二。

行動網際網路的核心資源是「流量」,對於從業者來說,「流量」就是市場、消費者和現金流(董鑫,2020)。以小紅書、抖音為代表的流量平台成為品牌方不可忽視的宣傳陣地,傳統品牌的常規模式並不能直接照搬,同時渠道從線下到線上電商的改變也使得傳統品牌需要重新適應,而外資品牌的管理層幾乎都為國外空降,對於本土化以及流量團隊的搭建存在文化障礙,給國內擅長流量行銷的新品牌留出了成長爆發的時間和空間。

1.2 研究內容

新消費賽道雖然由於資本的催熟逐漸泡沫化,但國產護膚品牌依然有機會向外資品牌發起挑戰。參考日本、南韓過去50年的化妝品牌更叠歷史,在社會經濟水平發展初期由於外資的引入和本國輕工業的羸弱,前十大化妝品牌幾乎都由外資把持,而隨著本國自身實力的增強和國民經濟水平的提高,經過10-20年左右的國民經濟發展後,本國逐步湧現出品質價格更加有競爭力的護膚品牌,在前十大化妝品的排名中逐步替代掉外資老牌巨頭,實作本國品牌的逆襲。因此,有理由相信日韓經歷過的內外資品牌市場競爭同樣會發生在中國,並且十年之後中國本土護膚品牌一定會占據中國前十大品牌的過半席位。

但目前新消費國產護膚品牌的模式單一趨同,幾乎都是依靠風口融資進行細分定位以及設計包裝上的差異化,依靠代工廠進行生產,缺乏科研能力,而將大部份資源和精力集中於新渠道的行銷宣傳上。有賴於化妝品行業的整體高毛利,這條路徑依然可以帶來品牌知名度的提升以及銷量的上升,但品牌的永續增長依靠的是優質產品帶來的口碑和復購,僅靠流量模式帶來的爆發增長已經被完美日記證明是不永續的。過於依賴行銷和投流宣傳也使得品牌現金流被大量占據,投入到原料和研發的成本占比又回歸十倍加價率的老路,無非是行銷宣發成本從線下經銷商、廣告轉移到了達人種草、平台投流,其本質未發生改變,不構成真正意義上的創新。

傳統化妝品牌的產業結構在筆者看來對消費者極其不利,只有10%左右的銷售占比為化妝品生產制造成本,相當於1000元購買的化妝品,出廠成本僅為100元,而拋去包裝後剩下的原料成本甚至更低,但只有原料和配方才是真正對肌膚有幫助的成分。對於行銷和宣傳的過度投入使得品牌不重視產品本身的產品力,甚至包裝和設計的費用都要大於原料成本,這種畸形的行業結構並沒有因為互聯網的發展以及電商渠道的變化而改變,新誕生的一系列DTC品牌力圖改革中間環節,希望去掉層層經銷商直達消費者,從而降低中間的交易成本,將節省出來的預算用以提高原料成本或降低產品價格。然而這些DTC品牌逐漸發現這種品牌直達消費者(Direct to Consumer)的模式並沒有能如預想中一般降低交易摩擦成本,即使去掉層層經銷商的利潤分成,這部份錢也必須花在短視訊流量投放、淘寶站內行銷工具、達人帶貨、小紅書種草等等地方,甚至比之前的行銷投放占比有過之而無不及,這是新消費國產護膚品牌面臨的主要問題。本文將重點探討以護膚品為代表的傳統高倍率消費類目,是否可以降低行銷占比,透過提升產品品質和品效合一的行銷思路走出新的道路。

1.3 選題意義

出梅的本質是受2015年後新消費浪潮影響下誕生的一個新消費品牌,新消費是指借助新媒體和社群網路進行數位化行銷,將線上與線下業態結合並輔以數位化升級改造,從而重塑的一種品牌與消費者的消費關系(丁文玉等,2022)。對於消費者而言,更為直觀的印象是重視數位行銷(如私域搭建)、直面消費者(線上DTC及線下門店相結合)、新潮的設計語言(以明亮色系及更大字型為特征)、依托社交平台渠道進行行銷(抖音、小紅書等)以及對於新興銷售渠道的開拓(達人帶貨、社群電商等)。在2016-2020年間最突出的特征即「行銷一體化」,新消費主要關註媒介如何跨越場域,將符號和資訊從發送者傳向接收者(Meyrowitz,1993)。品牌宣傳和商品銷售能夠透過達人帶貨等新媒介在同一時刻完成,告別了過去先做品牌推廣,多次曝光傳達至消費者,再影響消費者線上上電商或線下店鋪購買的傳統流程,以短視訊掛車、達人直播帶貨為主的新興方式將發送者與接受者之間的傳播和轉化合二為一,極大提高了行銷效率。數位媒介是新消費的資訊源,也是消費資訊的集散地,並提供一定消費服務的工具,是使用者發生消費行為的重要渠道(喻國明等,2020)。消費行為是指與消費者選擇、支付、獲得並評估商品及服務直接相關的行為(Blackwell, et al., 2001)。數位媒介對於新消費品牌來說是重要的品效合一渠道,頭部達人的網紅經濟效應,可以有效將產品轉化為流量,透過粉絲互動實作數據產出(陳德旭,2019)。透過達人進行商品的展示從而影響其粉絲的購買行為是品牌在社交媒體行銷的重要手段(Chivandi , et al., 2020)。

與其他新消費品牌不同,出梅選取的是低倍率模式的差異化路線。所謂低倍率即以遠低於同行業的加價倍率來實踐重產品輕行銷的理念,在各個環節節省成本和開銷,確保同等價格下出梅的護膚產品能獲得更好的配方和成分。這一模式的鼻祖是美國的低倍率服裝品牌Everlane, 該品牌以不打折、低行銷(5%以下)以及將成本拆分標註於標簽上而聞名(譚爽,2015)。在Everlane的標簽上可以看到幾乎完全透明的成本結構,包括在布料、裁剪、人工、物流、稅費上的各項成本明細。出梅借鑒了Everlane的理念,堅信在加價倍率比服裝行業還要高的化妝品行業,同樣能用低倍率模式收獲理性消費者群體的青睞。

本文將以出梅為案例分析在探索低倍率新模式道路上取得的成績和遭遇的挑戰,以及創始人的復盤和反思。透過系統性的一手資料分析來探求傳統化妝品行業成本結構之外是否還能有一條新路徑,如果重產品、重客戶、輕行銷、輕資產的低倍率品牌理想化模式可以在護膚品牌中走通,那麽對於其他所有傳統高倍率消費品類,都有著十分積極的借鑒意義。

1.4 研究方法與分析框架

本文基於筆者在籌備、創立出梅品牌期間的真實工作經歷和思考總結,結合理論與文獻的研究,對護膚品市場及新消費國產護膚品牌出梅進行分析和闡述。所采用的主要分析工具及研究方法有案例分析法、STP理論、SWOT模型、4P模型分析工具等。透過對以上研究方法的綜合運用結合案例實踐思考對出梅案例進行研究分析。

1.4.1 SWOT 模型

SWOT分析法是進行企業外部環境和內部條件分析,從而尋找二者最佳可行戰略組合的一種分析工具,最早是由美國哈佛商學院的教授安德魯斯在60年代初提出來的(吳天來,2007),即將分析物件內部優勢、劣勢、以及外部的機會和威脅等,透過矩陣形式排列加以分析。本文透過對出梅所面臨的四種情形,為下一步的戰略決策提供理論基礎。

1.4.2 STP 理論

STP分別代表市場細分(Segmentation)、市場目標(Targeting)以及市場定位(Positioning)。該理論是由菲利浦·科特勒 最先提出的經典行銷理論框架,也是現代行銷理論的基礎之一,是指企業在一定的市場細分的基礎上,確定自己的目標市場,最後把產品或服務定位在目標市場中的確定位置上(科特勒,2011)。本文將用此理論闡述出梅的品牌定位以及首款玻色因誠實面霜的產品定位。

1.4.3 4P 模型

4P行銷理論由20世紀60年代美國三位學者尼爾·博登、傑洛姆·麥卡錫以及菲利普·科特勒三名著名行銷學者的理論融合而成。4P模型可以總結為四個基礎組合策略:產品 ( Product )、推廣( Promotion)、價格( Price )以及渠道(Place )。本文將用該理論分析出梅目前的產品矩陣、定價依據以及行銷渠道方面的狀況。

1.5 論文章節結構

本文將首先對國內外護膚行業的發展背景及代表性品牌進行逐一分析,研究護膚品牌發展趨勢和目前國內新興護膚品牌的商業模式及其所面臨問題,重點強調該行業輕視產品品質、行銷占比過重的弊端,進而引入出梅案例探索剖析重產品、輕行銷的低倍率模式在護膚品行業是否具備可行性。在出梅計畫中,將大致按時間順序介紹品牌籌備階段的調研分析結果、初期團隊搭建階段的公司結構及治理模式,並重點分析品牌冷啟動階段的行銷方案,結合4P、SWOT以及STP等行銷理論模型進行更為詳細的分析說明。在最後結論部份,將復盤出梅計畫所取得的成績以及收獲的經驗教訓,重點指出實踐中不足之處及原因,並提出下一步改進方案,得出低倍率模式品牌在護膚品行業成立、以及未來推廣至其他傳統高倍率消費品行業所需要最佳化的方向。