(報告出品方/作者:東方證券,謝寧鈴、張玉潔)

1. 紫燕食品:餐鹵龍頭品牌,拓店貢獻成長

1.1 聚焦餐鹵,立足華東、面向全國

源自川味、立足華東,高效二級網路邁向全國。公司產品起源川蜀風味,渠道發展立足華東,在 三十多年發展期間歷經 3 個階段:1)品牌初創期(1989 年-1999 年):1989 年紫燕第一代創始 人鐘春發夫婦在江蘇徐州創辦了紫燕的前身「鐘記油燙鴨」,一經誕生,「鐘記油燙鴨」憑借特 色鮮明的口味迅速傳遍徐州大街小巷。1996 年第二代掌門人鐘懷軍先生接任家族企業,為拓展更 大的市場果斷進軍「鴨都」南京,拓展菜品品類的同時采取「爆品」策略,研發招牌菜品「百味 雞」並在此基礎上創立品牌「紫燕百味雞」。2)開拓成長期(2000 年-2014 年):2000 年紫燕 進軍上海,並以上海為中心放射線華東各區域,2001 年門店突破 500 家。此後公司開啟全國發展戰 略,先後進軍華中、華南等市場,2008 年門店突破 1000 家,五代門店形象問世,產品實作全面 冷鏈配送,初步形成全國連鎖經營布局,2012 年邁開了向北方和南方市場延伸的堅實步伐,實作 東西南北中全國布局的戰略目標。同時,公司註重打造多渠道行銷優勢,於 2014 年正式入駐電商 平台,在天貓、1 號店、京東開設紫燕官方旗艦店。3)轉型擴張期(2015 年至今):自 2015 年 起,公司開始引入外部投資機構,先後完成兩輪融資;2016 年公司確立最新銷售模式,將傳統加 盟模式調整為「公司—經銷商—終端加盟門店」的兩級銷售網路,有助於對加盟體系進行高效管 理及業務規模的快速擴張。經銷模式調整後,品牌門店增加迅速,由 2018 年的突破 2000 家至 2022 年的近 5700 家,2022 年公司成功在上交所主機板上市。

聚焦餐鹵場景,鮮貨大單品奠定基本盤。1)公司產品以鮮貨鹵制品為主,其中夫妻肺片、整禽 兩大類單品奠定銷售基本盤,18-22 年公司鮮貨產品銷售占總營業收入比例在 85%及以上,其中 夫妻肺片銷售占比在 30%以上,整禽類銷售占比在 25%以上。2)鮮貨產品以外,公司預包裝產 品發展迅速,主要包括鎖鮮裝、真空裝及禮盒包裝的佐餐鹵味產品,主要透過商超、電商、社群 團購等非即食零售渠道售賣。

經銷模式為主要渠道,門店保持穩步拓張。1)公司鮮貨產品主要透過門店進行銷售,2022 年公 司門店總數 5695 家,除其中 29 家直營門店外,其余均透過「公司->經銷商->加盟門店->消費者」 的經銷渠道進行銷售。作為產品的直接售賣渠道,公司門店總數在 2018-2022 年保持 18.5%的年 化復合增長。2)分區域看,公司核心銷售區域為華東市場,一因品牌連鎖創始起源於華東地區, 二因華東消費水平胡口味習慣與公司主打的佐餐鹵味產品契合度高,但隨國內各區域城鎮化水平 提高、消費習慣升級,以及公司在門店拓展、產品升級上的持續耕耘,公司銷售區域向華中、西 南、華北、華南等區域逐步擴張,2018-2022 年非華東地區銷售收入占比逐年提升。

1.2 創始家族控股,人才完備、激勵到位

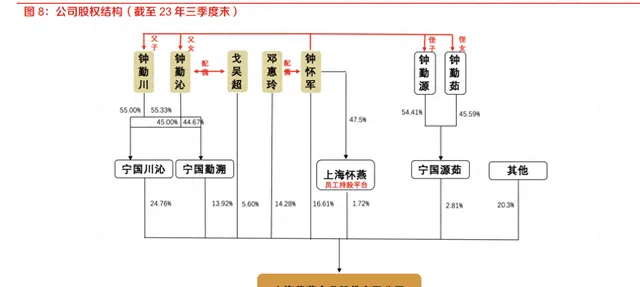

創始家族控股,保證經營決策穩健性。1)公司由創始人家族集中持股,經營決策穩健性得到保 證。截至 23 年三季度末,鐘懷軍先生直接持有公司 16.61%的股份;鐘懷軍的配偶鄧惠玲女士直 接持有公司14.28%的股份;鐘懷軍與鄧惠玲的兒女鐘勤川先生、鐘勤沁女士透過寧國川沁、寧國 勤溯合計持有公司 38.68%的股份;鐘勤沁女士的配偶戈吳超先生直接持有公司 5.60%的股份。2) 鐘氏家族直接和間接持有紫燕食品約八成的股權,其中鐘懷軍、鄧惠玲、鐘勤沁、戈吳超、鐘勤 川為一致行動人,是公司的實際控制人。

管理團隊海納百川,人才儲備日趨完備。管理團隊經驗豐厚,23 年 5 月戈吳超先生接任鐘懷軍先 生擔任公司董事長,戈吳超先生曾任公司采購總監,總經理,對行業理解深刻,管理層平穩過渡; 其余關鍵高管擁有食品快消領域各關鍵環節的長期從業經歷,在采購供應、研發生產、資訊管理、 財務投資等各自專業領域有紮實經營能力。完備的人才隊伍一方面體現公司在所處賽道、經營理念、團隊氛圍等方面的吸重力,另一方面也將持續助力公司在規模化生產、品牌化經營、產業協 同擴張等道路上繼續進取,引領佐餐鹵制品行業連鎖化發展、高效率營運。

公司設有上海懷燕、寧國築巢、寧國銜泥和寧國織錦四個員工持股平台,22 年底合計持有公司 4.39%股權,持股平台覆蓋核心高管、技術人員等 97 人,涉及供應鏈、審計、采購、生產等各業 務條線,體現公司與員工共享利益、形成長效激勵機制的意願。

24 年推出股權激勵,經營勢頭向上。公司釋出 2024 年限制性股票激勵計劃(草案),擬授予的 限制性股票數量為 246.45 萬股,占公司股本總額的 0.6%,授予價格為每股 10.89 元,授予物件 包括核心員工及技術骨幹 192 人,占公司 2023 年底員工總數的 9.60%。對收入增長或利潤增長 進行考核,收入考核(A)為:1)以 2023 年營業收入為基數,2024 年營業收入增長率為 19%;2)以 2023 年營業收入為基數,2025 年營業收入增長率為 38%;或者 2024-2025 兩年累 計營業收入較 2023 年增長率為 157%;3)以 2023 年營業收入為基數,2026 年營業收入增長率 為 57%;或者 2024-2026 三年累計營業收入較 2023 年增長率為 314%。利潤考核(B)為:1) 以 2023 年凈利潤為基數,2024 年凈利潤增長率為 15%;2)以 2023 年凈利潤為基數,2025 年 凈利潤增長率為 30%;或者 2024-2025 兩年累計凈利潤較 2023 年增長率為 145%;3)以 2023 年凈利潤為基數,2026 年凈利潤增長率為 45%;或者 2024-2026 三年累計凈利潤較 2023 年增 長率為 290%。 若營收實際增長率 a≥A 或者凈利潤實際增長率 b≥B,則公司層面解除限售比例 100%;若 a≥ 0.7×A 或 b≥0.7×B,則公司層面解除限售比例 max(a/A,b/B);否則為 0。第一/二/三個解除 限售期解除比例分別為 30%/30%/40%。

1.3 拓店貢獻成長,23 年成本回落帶動毛利率改善

營收主由拓店驅動,單店恢復貢獻增量。1)19-22 年公司營收 CAGR13.95%,其中加權平均門 店數 CAGR19.11%,單店收入-4.34%,公司過去收入增長以拓店驅動為主。2)門店拓展方面, 19-21 年公司保持每年 1000-1500 家的開店速度,19-21 年關閉門店數分別為 398/379/674 家, 公司門店關閉主要系經營不善、市政拆遷、租約到期等,21 年關店數較高主要系疫情影響,後續 預計有望保持平穩。3)單店收入看,19 年單店年收入在 75.8 萬元,20 及 21 年受到疫情影響單 店營收有所下滑,22 年重回正增長。

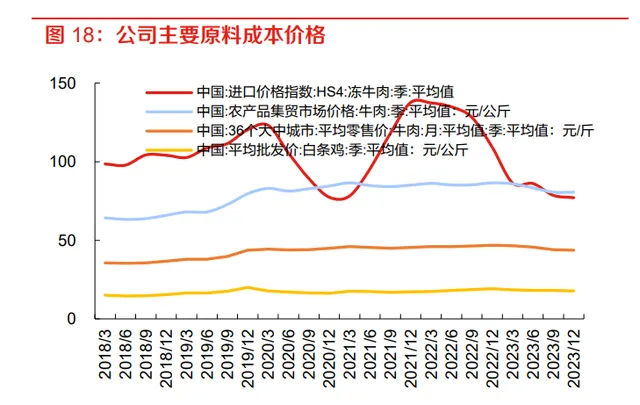

毛利率受到原料成本、制造費用等擾動,23 年原料價格下行帶動盈利釋放。公司毛利率主要受價 格政策、原料成本波動等因素影響,原材料成本中整雞、牛肉占比較高,根據公司公告,18-21 年兩者采購額分別占總采購額比例均值為 16.6%和 14.3%,占當年營收比重均值為 10.7%和 9.3%。 20 年公司毛利率提升受益於原材料成本回落及 19 年提價效果逐漸顯現;21 年毛利率同比承壓系 原料成本上漲以及產能整合逐步完成帶來制造費用上升;22 年公司毛利同比下降主因進口牛肉等 原材料價格上行,23 年伴隨進口牛肉價格持續回落等,公司毛利率呈現逐季度回升趨勢,後續同 比修復仍值得期待。

銷售費用率短期有所波動,管理費用保持穩中略降態勢。1)銷售費用:公司銷售費用率在 18-19 年呈現下降趨勢,19 年及之後持續上升,拆分細項看,①18-20 年公司人員薪資費用率成呈現下 降趨勢,因公司對銷售部門架構進行最佳化、逐步委托第三方物流公司配送帶動自有物流人員下降、 關閉部份直營門店,21 年及之後人員薪資費用率有所上升因公司加大對外賣平台、社群團購等新 零售渠道線上渠道的開拓力度,新增部份銷售人員等有關;②公司廣告、展覽等推廣費用率自 20 年之後持續上升,因公司進一步加強品牌推廣、在電視廣告平台及網路平台加強費用推廣有關。 2)管理費用:公司管理費用率短期受到股權激勵費用的波動,但整體呈現穩中略降趨勢,主要 受益於公司員工費用等的下降。

ROE 拆解來看,1)縱向維度,整體看公司 ROE 受凈利潤率波動較大,18-20 年受益於凈利率提 升呈現上升態勢,21年及之後凈利率下行帶動ROE下行。公司資產周轉率在18-19年維持穩定, 20年因疫情原因公司收入增速放緩但總資產略有增長使得公司資產周轉率略有下降,21年後資產 周轉率略有上升;公司權益乘數自 19 年之後持續下降,主因公司加強資金管控,母公司賬面由母 子公司往來款形成的其他應付款下降較多所致。2)橫向維度,公司 ROE 高於同業,主因公司資 產周轉率及權益乘數較高。

2. 餐鹵行業:連鎖空間更大,規模龍頭占優

2.1 佐餐鹵行業容量大,品牌發展處更早期

佐餐鹵行業增速保持平穩,空間更大。1)鹵制品行業隸屬於食品加工行業,產業分工清晰,上 遊為養殖、種植禽畜、水產、蔬菜等主要原料的農業企業,以及生產香辛料、包材等主要輔料的 工業品產商;直接下遊為經銷/加盟/直營等傳統線下渠道,以及電商/社團等新零售線上渠道,終 端場景為以家庭為主要物件的餐食消費以及年輕群體為主要物件的休閑娛樂消費。2)根據弗若 斯特沙利文,2022 年中國鹵制品行業規模約 3400 億元,其中佐餐鹵/休閑鹵各為 2100/1300 億 元,佐餐鹵相較於休閑鹵具備更大空間;行業整體 18-22 年 CAGR 為 8.0%,其中佐餐鹵/休閑鹵 各為 7.2%/9.3%。

佐餐鹵制品偏正餐/計劃性消費內容,行業更加分散。從消費場景看,佐餐鹵制品相對偏正餐、計 劃性消費內容,休閑鹵制品偏沖動性消費;從門店選址看,佐餐鹵制品門店選址更偏下沈,多靠 近農貿市場、社群、商超等,休閑鹵制品門店多位於人流較旺的地區如社群、商場、交通樞紐等; 從競爭格局看,佐餐鹵味相對較為分散,行業參與者包括無品牌的個體經營店與品牌連鎖店,而 休閑鹵制品行業參與者多為品牌連鎖店。客單價對比看,佐餐鹵制品主要品牌平均客單價在 29.17 元,略高於休閑鹵制品的 28.50 元。

佐餐鹵制品品牌化發展處於更早期,龍頭具備更高份額提升潛力。對比休閑鹵制品,佐餐鹵制品 品牌化發展處於較早階段,集中度相對更低。根據美團數據,2020 年佐餐鹵味 Cr3 在 2.84%,低 於休閑鹵味的 9.57%;門店數量看,休閑鹵制品有 5 個以上品牌已有 2000+門店規模,而佐餐鹵 中僅有紫燕一個品牌超過 2000 家門店,佐餐鹵制品市場集中度、連鎖化率仍有提升空間。據華 經產業研究院,中國鹵制品消費者對佐餐鹵制品期待方向中,衛生健康仍排在首位,因此能夠規 範化經營、標準化生產的品牌廠商會持續獲取更大份額。

2.2 佐餐鹵經營壁壘更高,看好龍頭市占率提升

上遊生產布局更復雜、區域性更加明顯,佐餐鹵經營壁壘更高,看好龍頭市占率提升。我們認為 佐餐鹵制品的經營壁壘相較於休閑鹵制品更高,一方面,佐餐鹵制品包含更多品類,原料采購及 生產等更加復雜,對比休閑鹵制品和佐餐鹵制品主要品牌的十大最受歡迎單品,休閑鹵制品主要 產品集中於鴨副品類,而佐餐鹵制品核心產品分散於雞、牛、豬等不同品類中;另一方面,佐餐 鹵場景更偏餐桌、消費者黏性更強,品牌的區域性更加明顯,這使得佐餐鹵制品在口味接受度、 品控統一性、品牌影響力等方面具備更高門檻。根據窄門餐眼,佐餐鹵品牌的省份集中度高於休 閑鹵品牌 ,休閑鹵制品 頭部品牌 TOP1/TOP3/TOP5 省份的門店數量占比 均 值 分別為 22.7%/44.3%/58.4%,佐餐鹵制品則分別為 58.7%/80.5%/86.6%。佐餐鹵制品較高的經營壁壘使 得龍頭企業護城河更深,看好其市占率提升的邏輯。頭部佐餐鹵味品牌紫燕 TOP1/TOP3/TOP5 省份的門店數量占比分別為 23.1%/40.9%/56.4%,區域結構優於行業整體,也側面印證了其作為 龍頭品牌的全國化擴張能力以及市占率提升的邏輯。

3 產品、渠道、品牌、供應鏈共助擴張

3.1 產品:大單品奠定收入基本盤,推新及外延擴張持續推進

核心大單品深入人心,奠定收入基本盤。1)從營收貢獻看,公司第一大品類「夫妻肺片」營收 占比在30%以上,而以百味雞、紫燕鵝等為代表的第二大品類「整禽類」 營收占比在25%以上, 兩者合計在 55%以上,核心單品奠定公司收入基本盤。2)從增長情況看,夫妻肺片/整禽類 18- 22 年營收 CAGR 14.9%/11.9%,銷量 CAGR7.5%/8.9%,噸價 CAGR6.8%/2.8%,量價穩健增 長,可看出消費者對公司核心品類的黏性。

推新頻次高,價效比套餐拓展邊界。1)我們梳理佐餐鹵和休閑鹵頭部品牌推新/主推產品情況, 紫燕推新頻次相對較高、口味及品類跨度相對較廣,推新策略上一方面註重季節偏好,Q3-Q4 推 出基本為主食肉類,更符合秋冬消費偏好,而 Q2 夏季推出涼拌素材,貼近暑熱口感需求。2)此 外,公司推出核心產品套餐(包括紫燕夫妻肺片套餐、藤椒雞套餐等),依托高口碑、高認知度 大單品,擴充套件消費場景、延拓品牌勢能。以招牌紫燕夫妻肺片套餐為例,據頭部外賣平台顯示, 其在多個店鋪中復購率、當地同品類熱度榜單中排名靠前。

公司在外延擴張上持續發力。1)公司自 2018 年起布局麻辣燙品牌"嗨辣麻唇"、冷鍋串串品牌"椒 言椒語"、價效比子品牌「賽八珍」、砂鍋品牌"砂鍋狀元"、蹺腳牛肉品牌「馮四孃」等,23 年 5 月戰 略投資老韓煸雞、合力打造中國的"中式炸雞第一品牌",23 年 9 月戰略投資京脆香,外延合作範 圍,加大市場布局。2)公司加速布局海外市場,公司在 23 年 5 月成立海外事業部,並於同月於 澳洲墨爾本與當地經銷商簽下澳洲特許經營協定,開啟紫燕全球化發展;公司在 23 年年底進軍美 國市場,與大華集團、創豐集團簽署戰略合作協定,其中 99 大華超市為美國最大的華裔連鎖超市 之一,在美國共開設 64 間分店、年營業額超過 10 億美金;創豐集團是專註於頭部餐飲品牌出海 美國的投資管理集團,擁有中美兩地專業的團隊與資源,旗下代理了以小龍坎火鍋為首的諸多國 內知名餐飲品牌。

3.2 渠道:經銷模式放大經營杠桿,加大新經銷商拓展

公司主要采用以經銷為主的連鎖經營模式,同時構建了包括電商渠道、商超渠道、團購模式等其 他渠道在內的多樣化立體式行銷網路體系。截至 23 年 6 月底,公司全國門店總數 6137 家,其中 直營門店 32 家。經銷為公司主要銷售模式,23Q1-Q3 占總營收 88.01%,公司與經銷商簽訂【特 許經營合約】,授權經銷商在協定約定的區域內經銷公司的特許經營產品、使用公司的商標、招 牌、服務標記、營運管理技術、宣傳資料及宣傳資訊、食品安全標準等,在統一的品牌形象下銷 售公司品牌產品及提供相關服務。 渠道模式復盤看,公司發展初期在各區域開設了上海紫燕、武漢川沁、蘇州紫燕等獨立的區域經 營主體,各區域經營主體由區域管理團隊進行管理,並負責區域內產品生產及配送、門店開拓及 管理等工作。2008 年公司門店數突破 1000 家,伴隨公司業務規模的擴張,分散化管理模式已不 能適應公司的發展及融資需求,公司管理模式逐漸向集中化、規範化過渡。公司自 2010年起以紫 燕有限為母公司,逐步整合各區域經營主體,管理職能從區域管理團隊統一收歸至母公司,實作 集團化營運。2016 年,公司進一步對銷售模式進行了調整,將直接加盟模式調整為"公司——經 銷商——終端加盟門店"兩級銷售網路,在主要省/市區域設立經銷商發展加盟門店;同時,公司 鼓勵各地區的管理人員由內部員工轉為經銷商,18-21 年公司前員工經銷商數量分別為 11/10/10/10 家,前員工經銷商貢獻收入占公司總營收 89.23%/86.61%/84.44%/77.60%。2021 年 末公司前 5 大經銷商擁有門店合計 2930 家,占總門店數量 56.78%、收入比重 62.12%。

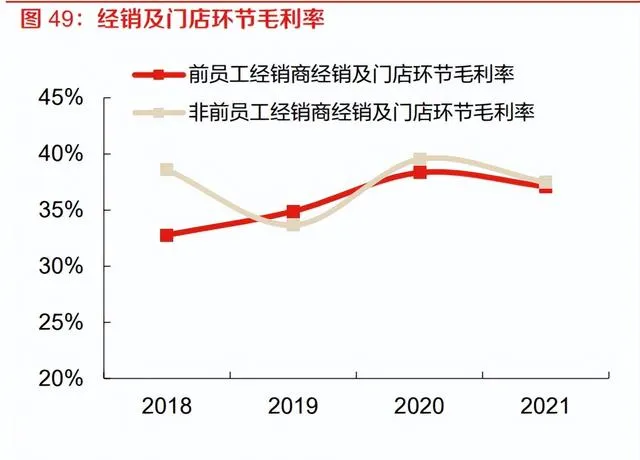

根據公司公告,公司對於同類產品采取全國統一的出廠價格,並根據經銷商級別、市場開拓情況、 區域競爭情況以及新品促銷情況等制定進貨返點、進貨返利、開店返利、促銷返利等折扣以及返 利政策,不存在區別定價。1)考慮到新市場的開拓難度,公司給予新市場的經銷商一定的進貨 折扣,具體為:2018 屆、2019 屆、2020 屆以及 2021 屆新市場的經銷商,自開始合作的第 1、 2、3 年按照進貨金額分別給予 10%、8%、5%的進貨折扣,具體為進貨金額*10%/8%/5%。2) 非前員工經銷商主要系報告期內與公司開始建立合作的新市場的經銷商,通常享受一定的進貨折 扣,因此公司向其銷售的主要產品單價低於前員工經銷商。從經銷及門店環節毛利率比較情況看, 前員工經銷商及非前員工經銷商整體較為接近。 從單店收費情況來看,1)公司向經銷商收取其加盟門店的加盟費、門店管理費及資訊系統使用 費,其中加盟費為 0.8 萬/店/年,門店管理費為 0.1 萬/店/年、資訊系統使用費為 0.2 萬/店/年。2) 經銷商一般在每個開店周期期初向加盟門店預收該開店周期的加盟費,除收取標準不得超過 1.2 萬元/店/年外,經銷商對加盟費是否收取、收取標準、收取時間具有自主決定權。

公司加強對新增經銷商的拓展,對前員工經銷商的依賴度逐漸下降。1)公司 18-21 年度新增經 銷商分別為 40/16/20/36 家,公司對前員工經銷商銷售收入比例由 2018 年的 89.23%下降至 2021 年的 77.60%,前五大客戶銷售占比由 2018 年的 66.35%下降至 22 年的 59.04%;公司規模以上 經銷商(當期交易規模 1000 萬元以上)由 18 年的 11 家提升至 21 年的 13 家,經銷商培育效果 逐漸顯現。

從開店情況看,公司 18-21 年新增加盟門店分別為 940/1053/1226/1440,開店數量穩健且逐年加 快;18-21 年閉店率分別為 6.8%/11.1%/8.5%/13.1%,公司結束的終端加盟門店主要系經營不善、 市政拆遷、租約到期等原因而終止經營,21 年閉店率較高主要受到新冠疫情的影響。凈增來看, 公司 19-22 年凈增加盟門店數量分別為 662/854/767/534 家,整體保持穩健。

3.3 品牌:社群行銷活躍度高,品牌策略完備新穎

社群行銷活躍度高,品牌策略完備新穎。1)對比抖音、小紅書、微博的粉絲數量和互動數據, 可以看出紫燕品牌的社群行銷活躍度在行業中位於領先地位,且在互動內容更強的抖音平台顯現 更明顯優勢。更大容量的關註度和更高頻次的曝光度有助於品牌形成更強的大眾印象,帶動客戶 黏性及消費頻次的提升。

2)品牌策略上紫燕兼具完整性與創意性,一方面透過會員充值、節日促銷、新品滿贈等系列促 銷活動以價換量;另一方面透過品牌聯名、話題行銷等創意形式加深品牌辨識度,提升品牌時尚 感。據小紅書,紫燕「紫門」行銷活動引發廣泛的消費者轉發分享,該主題活動以幽默貼切的方 式表達核心使用者對紫燕產品口味、品牌品質的高度認可和歸屬感,並借話題傳播、互動分享進一 步強化紫燕較為突出的產品力、美譽度、忠誠度。

3.4 供應鏈:采產配均夯實,資訊管理賦能

采購端:采購模式質價兼備,供應合作持續精進。1)公司主要從外部供應商采購生產所需的原 材料,為兼顧規模采購優勢和區域運輸成本,公司采取重要原材料透過集采平台集中采購和非重 要原材料由生產基地分散采購相結合的采購模式,一方面實作采運成本的集約精簡,另一方面配 合當地特色產品生產需求及原料新鮮度要求。2)采購策略方面,公司總部采購中心會根據主要 原料供應狀況和行情走勢分析預測,結合各生產基地匯集的需求資訊,統一制定相應采購計劃, 有利於最大化統一采購優勢,並階段性平滑原料價格波動。3)公司制定較為嚴格的供應商準入 機制,公司對前五大供應商采購占比 20%+,相對集中的供應結構有利於公司深化與上遊的合作, 在原料生產、加工、運配等環節形成更優的品質適配和更高的運轉效率。

生產端:逐步整合最佳化老產能,產能效率有所提升。2019 年,公司產能利用率為 118.61%,已 處於滿負荷狀態,為支撐公司業務規模的穩定增長,公司對各區域生產基地進行了集中化整合, 逐步開設新的大型生產基地,將產能較低的老的生產基地的產能逐步轉移至臨近的大型生產基地, 形成了目前以寧國、武漢、連雲港、山東、重慶等 5 家工廠放射線全國的產能布局。20 年後,公司 新建大型生產基地的逐步投產,產能由 2019 年的 4.3 萬噸提升至 21 年的 7.32 萬噸,2021 年產能利用率降低至82.33%,產能瓶頸突破,為未來業務規模增長提供支撐。此外,生產基地的整合 降低了公司統一管理的難度,同時提升了公司的規模效應等。

公司在發展過程中註重資訊化管理水平的提升,引入了食品行業 SAP-ERP 系統、銷售中台系統、 OA系統、TMS 系統、WMS系統等現代電子化資訊管理系統,目前已實作核心業務的全系統化管 理,並完成了不同系統之間的整合整合,實作了財務和業務資訊一體化以及終端門店銷售資訊獲 取的即時化,並在此基礎上不斷進行數位化套用探索,進行跨區域市場預測並及時反饋至生產、 研發及采購端,提升公司營運效率。截至 2022 年 8 月 2 日,公司銷售中台系統及電子秤系統可有 效支持公司全年數億筆訂單量的營運數據處理,冷鏈物流系統可支持單日產品配送至超過 5300家 門店,會員系統可支持數千萬會員的積分、儲值等的資訊管理,為公司全渠道營運提供了有力的 支持。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站