昨天聊到了一心堂與其他三家上市連鎖藥房不太相同的擴張路徑—— 即「少區域高密度網點」立體化縱深布局+直營模式。當同行都在熱衷於跑馬圈地的情況下,這種模式難免會給人帶來一種「偏安一隅」、步伐緩慢的印象。事實上,截至2023年前三季度末, 一心堂的門店數為10008 家(其中雲南省門店數量5358家 ,占比53.54%),而大參林 、老百姓 、益豐藥店的門店總數則分別為12993家 、13065家和12350家,均要高於成立時間最早的一心堂 。

最新統計還顯示 ,四大連鎖藥店前三季度共新增門店8699家 ,大參林 、老百姓 、益豐藥店分別新增門店2948家 、2709家 、2240家,而一心堂只新增了802家,同樣位居末席 。不過凡事有弊亦有利,相對保守的策略同時也為一心堂帶來了一些與眾不同的好處:

1、呈現出相對更加健康的財務狀況。四大藥房中一心堂的資產負債率是最低的,與之相對應的,其貨幣現金占資產比也是最高的,這無疑意味著公司擁有較強的抗風險能力,特別是在遭遇困難的情況下,會產生積極的作用。

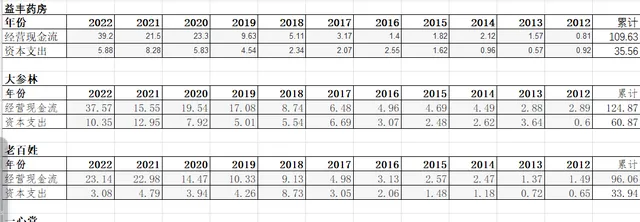

2、擁有行業中最強的自由現金流創造能力。2012-2022年,益豐藥房、大參林、老百姓的累計資本支出占累計經營現金流之比分別為32.44%、48.05%、35.33%,而一心堂的這一比值僅為27.5%,在保持20%年化增長的情況下,資本支出相對要低得多,可謂妥妥的現金奶牛股。

3、公司的商譽水平是業內最低的。2023年三季報數據顯示,一心堂的商譽占比為9.37%,而益豐、大參林、老百姓的商譽占比則分別為20.46%、11.34%、25.67%。眾所周知,高商譽往往伴隨著減值風險,某種程度上其實是一種隱患,伴隨相對較低的商譽值,往往也就代表著公司的前進步伐更加穩健。

4、直營模式下,門店的品質更有保障。首先直營模式擁有直接的控制權,便於操作管理,容易保證服務品質以及供應體系的完整;其次直接面對消費者,能夠及時了解消費者的需求特點,為公司決策提供第一手參考資料;其三,可以有效展示公司的實力,提供品牌形象規範樣版。

5、基本盤相對更加穩固。「少區域高密度網點」立體化縱深布局下,公司始終堅持市縣鄉一體化垂直滲透,往往是先把一個地方吃透了、摸清了,才會往新地方接著圈地。這樣導致公司在發源地雲南省的基本盤市場滲透率非常高,很容易占領省內所有人的心智,地頭蛇特性十分明顯,就品牌影響和渠道覆蓋面而言,地域護城河顯得極為強勁。

透過上述描述,我很容易看出一心堂除了擁有與其他上市藥房相類似的長期邏輯之外(1、醫藥賽道本身的朝陽內容;2、受益於醫藥分家大趨勢;3、受益於處方藥外流大趨勢;4、藥店本身的易復制性),還擁有極強的地域護城河, 這也是公司能夠在相當長時間內實作20%以上快速增長的主要原因所在。

當然,這種模式也導致了公司的成長速度要相對比較滯後,我們對比連鎖藥房龍頭益豐藥房,可以發現2011-2022年益豐的營業收入、凈利潤、扣非凈利潤的年化增速分別達到了28.85%、32.8%、31.75%,明顯要高於一心堂同期20.61%、20.08%、20%的年化增長,所以估值高出一頭也就不足為奇了。不過,如果比較關鍵因素股權報酬率,一心堂似乎並不遜色,2011-2022年ROE均值達到了19.5%,基本已接近頂級股權水準,反觀益豐同期的ROE均值是16.98%,還要比益豐略低一頭,這說明只要出價合理,一心堂其實是一個並不遜於益豐的投資標的。下一篇我們再繼續聊一心堂當前的機會前景,敬請各位繼續保持關註。(未完待續)

(風險提示:本文所提到的觀點僅代表個人意見,所涉及標的不作推薦,據此買賣,風險自負。)