本文先發於「價值事務所」公號,關註公號,和我一起挖掘更多寶藏公司

本文是【價值事務所】的第1522篇原創文章。 文章僅記錄【價值事務所】思想,不構成投資建議,作者沒有群、不收費薦股、不代客理財。

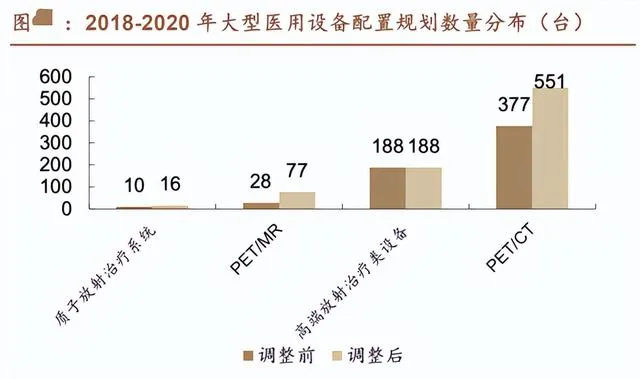

近年來,國家越發重視核醫學的發展,不斷推出利好核醫學裝置、藥物放量的新政策。比如在十四五規劃中, PET裝機配置證的數量相較當前的累計裝機量大體就會有一倍的增長 。

這裏需要額外補充兩個知識點,其一,公立醫院想要配置大型醫療裝置,自己說了是不算的,往往需要衛健委點頭,而衛健委又是根據配置證進行分配。

其二,PET CT/MR,是一種比普通的超聲、CT更精準的檢測裝置,現在我們去醫院進行腫瘤相關的檢測時,越來越多的醫生都會建議患者選擇 PET CT/MR, 這個檢測對比一般的超聲、CT稍麻煩一點的是檢測之前會被要求註射藥劑 。

這種藥劑就是顯像劑,主要是為了使成像更加清晰,它的原理簡單說就是代謝比較旺盛的病竈部位會大量吸收這種顯像劑,展示在片子上就是顯像劑在病竈部位高度聚集, 從而能讓醫生準確檢查出病竈 。

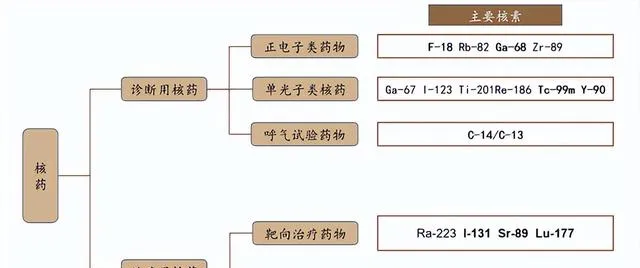

這種顯像劑的另一個稱呼是 診斷性核藥 ,這貨與核醫學成像裝置基本是相輔相成的,就好比檢驗科的檢驗儀器與IVD試劑的關系一樣。

當然,既然有診斷性核藥的存在就必然會有治療性核藥,事實也確實如此,這類藥品,不論是診斷性的還是治療性的, 都具備一定的放射性 。因此,它們 的監管比普通藥品要嚴格得多,基本可以同精神性藥物相媲美 。

巨頭爭相下註的超級成長賽道

當下,不論國內外,核醫學其實都還處於發展的較早期,不過國內會更早一點。2017年,國內核醫學人均支出才3.2元,漂亮國雖是我們的近20倍,但絕對值也並不算高。

當前全球範圍內,對核藥的使用還是停留在診斷性, 2020 年全球核藥中診斷核藥占比達83.4% ,規模為 77.15 億美元,但是未來 隨著技術的突破,治療性核藥將逐步占據主導地位。 據遠大醫藥的 CEO 周超預計, 到 2030 年,治療性核藥在全球核藥中的占比中有望達到 60% 。

2022年,跨國大藥企諾華的一款放射性核素藥物偶聯物(RDC)獲批,Pluvicto(治療前列腺癌的產品), 上市首年便實作了2.71億美元的銷售額,2023p更是實作了4.5億美金的銷售額,根據市場預測,其潛在峰值有望超過20億美金 ,這無疑開啟了整個治療性核藥的市場空間,諾華當下在RDC上也進行了較多的押註。

除諾華外,國內外的大藥企如禮來、恒瑞,甚至做CSO(銷售外包)的百洋醫藥當下都在對核藥進行布局。以恒瑞為例,2020年11月才成立子公司天津恒瑞,僅僅3年多,目前便已推進4款RDC進入臨床,包括2款診斷用藥鎵[68Ga]伊索曲肽註射液、HRS-9815註射液以及2款治療用藥鑥[177Lu]氧奧曲肽註射液、HRS-4357註射液。

隨著越來越多巨頭入局,整個核藥行業有望迎來加速發展,下圖為國內部份在研的核藥產品:

國內稀缺的核藥寡頭

前文提到,核藥具備一定的放射性,因此,它們的監管比普通藥品要嚴格得多,基本可以同精神性藥物相媲美。

在國內,核藥除了生產、銷售和使用需要接受政府的強監管,還需要獲得國家或省級環保部門頒發的放射線安全授權證,以及藥監部門頒發的放射性藥品生產授權證和經營授權證。

換句話說就是,行業進入門檻極高,壁壘極高。

嚴監管雖然會使相關企業付出更高的成本,但也意味著業內競爭格局較好,新玩家幾乎進不來。行業格局高度穩定,目前已然形成了雙寡頭格局。另外,一個行業進入壁壘極高,基本也意味著相應企業擁有「壟斷」性質的利潤。 作為核藥雙寡頭之一的東誠藥業 ,2023p毛利率達71%,而在2021年之前,該板塊的毛利更是一直在80%以上,甚至能達85%,近兩年毛利下降主要是毛利率較低的產品增速更快,公司核藥產品銷售結構的變化所致。

除進入門檻高以外,核藥本身也具備很多獨特的「個性」。有一定物理學基礎的朋友都應該明白半衰期這個概念,核藥具備半衰期,由於部份核藥半衰期過短(如 18F 半衰期為 109.8 分鐘、99mTc 半衰期為 6.01 小時),導致核藥不能像普通藥品一般大量生產、儲存、長距離運輸銷售。其生產地必須靠近醫療機構,根據下遊的需求進行即時生產、配送和使用,因此,相關企業會建設很多核藥房來滿足終端需求,每個核藥房覆蓋方圓百裏左右的醫療機構。單個核藥房建設周期在 3 年以上,投資約 3000-5000 萬。

根據東誠藥業2023半年報的說法,「公司目前已投入營運 7 個以單光子藥物為主的核藥房,20 個正電子為主的核藥房以及2 個其他核藥房。目前 8 個正電子核藥房正在建設中,預計 2023 年底公司投入營運的核藥房將超過 30 個,未來基本覆蓋國內 93.5%人口的核醫學的需求。」

光說這一串數位,恐怕大家沒啥概念,所長轉譯一下就是, 東誠相當於擁有國內一半以上的核藥房布局。 由於核藥較為特殊,像前文提到的一些廠家生產出核藥最後大機率都會找到東誠合作,比如禮來的Aβ診斷藥物、諾華的Pluvicto等。

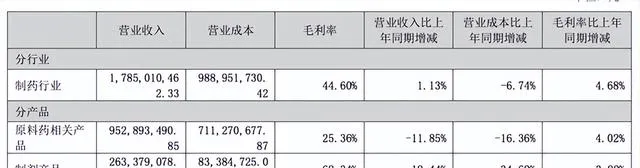

透過東誠藥業半年報的業務構成不難發現,公司除核藥業務外還有原料藥以及醫藥制劑業務,是的,東誠以前其實是做原料藥生意的,但原料藥市場空間有限且很容易受到周期性影響,因此,公司從2014年決心開啟戰略轉型,邁入核醫藥產業。2015年,公司透過收購雲克藥業切入核醫學領域,自此一發不可收拾,陸續透過兼並收購彌補欠缺板塊, 目前已經是核藥全產業鏈布局的寡頭企業 。

透過近幾年持續不斷地對核藥標的進行並購整合,公司目前已初步形成上 遊核素+核藥CRO+藥品研發+核藥房生產全產業鏈布局 ,其當下核藥業務布局如下圖:

東誠當下自研的管線布局也十分豐富,以藍納成(詳情見上圖)為完全創新核藥研發平台布局多癌癥創新系列核藥。2023 年上半年,藍納成產品氟[ 18F]思睿肽註射液已完成 I 期臨床試驗 ,氟[18F] 纖抑素註射液 I 期臨床試驗即將完成臨床病例入組;177Lu-LNC1003 註射液獲批美國臨床;177Lu-LNC1004 註射液海外 I 期臨床已開始入組。同時 LNC-1007、LNC-1008 等多款創新核藥將進入註冊申報階段。

當下,東誠管線中進度較快的兩大重磅產品值得關註,一是與禮來合作的Aβ靶點(艾爾茲海默癥簡稱AD)藥物氟洛貝平註射液,已於23年8月在國內送出上市申請,預計今年獲批。另一款便是自研的AD診斷性核藥(Tau蛋白),正在臨床,預計24年NDA,25年上市。

寫在最後

東誠藥業最大的看點在於核藥領域,但當下的業績還是更多來源於原料藥板塊。2023p,公司實作營業收入 17.85 億元,核藥收入 5.02 億,占比也就28.12%,所以公司當下整體業績更多還是跟著原料藥波動。

但看一家企業我們顯然看的是未來,30%的營收占比已然表明企業轉型邁出一大步,什麽時候突破50%,什麽時候就能成為一家真正的核藥企業。

作為目前大A裏唯一的核藥上市公司,如果看好這個領域的話,東誠都是繞不過去、不得不關註的重點企業。