百時美施貴寶懸著的心可以放下了。

9月26日,精神分裂癥領域迎來歷史性一刻,Karuna研發的KarXT獲得FDA批準上市。這意味著,百時美施貴寶的百億豪賭初戰告捷。去年12月22日,百時美施貴寶豪擲140億美元收購Karuna,為的就是KarXT。

KarXT獲批上市,還有另一個贏家——再鼎醫藥。目前,再鼎醫藥擁有KarXT在大中華區的權益。考慮到國內精神分裂癥患者超過800萬,且再鼎醫藥的引進成本並不高,有望獲得足夠豐厚的收益。

當然,這一切只能說是塵埃落定,並不令人感到意外。

現有的精神分裂癥治療藥物大多是上世紀90年代批準的古老品種。KarXT不依賴多巴胺能或血清素能通路,是數十年來該領域第一個新機制藥物,不同的機制意味著患者有更多選擇。

從探索來看,KarXT也的確實作了顯著的臨床療效,同時減輕了不良反應。【柳葉刀】上發表的一篇評論,將KarXT稱之為「過去十年中精神分裂癥研究中最有希望的突破」。

因此,KarXT成為「變革者」是意料之中的。

/ 01 / 百億美金一款藥在獲批之前,KarXT已經名聲大噪。

上市之初Karuna市值不到7億美金。但隨著KarXT臨床的逐步推進,在精神分裂癥領域的積極數據讀出,Karuna市值水漲船高,一度超過百億美金。最終,百時美施貴寶對其收購的出價,是140億美金。

確實,從臨床需求角度來說,精神分裂癥市場是一個值得大藥企押註的市場。

所謂精神分裂癥是一種嚴重、復雜和使人衰弱的心理健康障礙,其特征是一系列癥狀,包括妄想、幻覺、言語或行為紊亂、言語遲緩和情感遲鈍。

這一患者群體規模極大。一項針對全球129項研究的數據分析顯示,2016年全球精神分裂癥發病率約為0.28%。這意味著,全球超2000萬人深受該疾病之困。

根據中國衛健委和科學部發起的一項研究,國內發病率似乎更高,達到0.6%[1]。以14億人口計算,國內患者人數在840萬左右。

對於患者本身來說,這一疾病對於他們來說是長期、持續性折磨,不僅危害身心健康,還包括生命安全;而對於家庭和社會來說,這一疾病同樣會帶來沈重負擔。

因為家庭需要付諸陪護等措施,據統計,只有10%到20%的精神分裂癥患者能夠獲得一份穩定工作,大部份患者並不能自給自足。總體來說,精神分裂癥患者有著極為急切的治療需求。

然而,現有治療藥物均存在依從性不高、覆蓋面不足等缺點。

依從性不高,是因為現有治療藥物涉及嚴重的神經和代謝副作用,導致患者依從性不高,治療難以持續。

目前,精神分裂癥主要使用抗精神病藥物治療,包括第一代(典型)抗精神病藥物,如氟哌啶醇和氯丙嗪,以及第二代(非典型)抗精神病藥物,如利培酮、奧氮平胡氯氮平。

從比例來看,大約10%的患者將第一代藥物作為一線治療,而90%的患者將第二代藥物作為一線治療。但這兩類藥物均存在較大的副作用,包括男性乳房增大、體重增加、錐體外系癥狀、代謝紊亂和心腦血管疾病等。

這導致停藥率較高。有數據顯示,現有藥物治療的患者,18個月內依從率約60%,停藥率74%。而停藥的患者復發率很高,一年時復發率為35%。

覆蓋面不足,則主要由以下兩點原因造成。

其一,部份患者對藥物治療缺乏反應,也被稱之為「難治性精神分裂癥」,這一患者群體比例達30%。遺憾的是,我們至今仍然不清楚,治療有效和治療無效患者之間的差異是什麽。

其二,針對陰性癥狀缺乏有效治療手段。根據癥狀不同,精神分裂癥分為陽性、陰性群體,因為陰性癥狀並不明顯,臨床開發難度更大,目前尚無針對陰性患者有效的藥物上市。

大規模的患者群體、有待新療法面世的臨床需求,精神分裂癥自然成了大藥企的金塊之地。

而KarXT,恰恰是最有「實力」的那個選手。

/ 02 / 新機制選手秀肌肉關於精神分裂癥病因的主要理論之一是,乙酰膽堿和多巴胺的失衡。現有抗精神病藥物依賴多巴胺能或血清素能通路,因此毒副作用始終難以避免。

而KarXT則是另辟蹊徑,核心成分是毒蕈堿受體激動劑。毒蕈堿受體的啟用可防止乙酰膽堿的釋放。早在上世紀90年代,多項研究已經證明,刺激毒蕈堿受體,能夠減輕精神病癥狀和認知障礙。

雖然毒蕈堿受體激動劑不僅會刺激中樞神經中的毒蕈堿受體,也會刺激外周組織中的毒蕈堿受體,導致副作用較大難以成藥。

但Karuna找到了解決之道,其研發的KarXT,透過采用毒蕈堿受體激動劑和拮抗劑復方劑的方式,解決了此類藥物副作用過高的難題:

KarXT套用強效激動劑酒石酸,輔以無透過血腦屏障能力的拮抗劑曲司氯銨,使得復方制劑在刺激中樞神經系統中的毒蕈堿受體的同時,抑制外周組織中的毒蕈堿受體被過度啟用,最大程度避免外周毒性。

Karuna的押註成功了。截至目前,Karuna已經公布了3項註冊性研究,分別是EMERGENT-1、EMERGENT-2、和EMERGENT-3。

無一例外,均顯示出起效快和顯著的陽性和陰性癥狀改善。並且,最為關鍵的安全性方面,KarXT總體耐受性良好,影響相對可控。

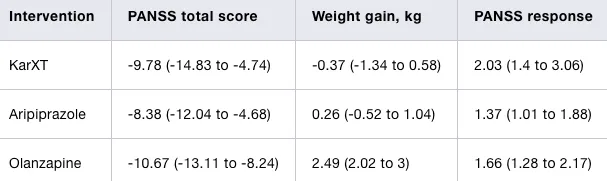

薈萃分析來看,對比現有治療藥物,KarXT呈現療效顯著、不良反應減輕的特點。如下圖所示,KarXT對比與Aripiprazole(阿立哌唑)、Risperidone(利培酮)效果處於領先地位,並且接受該藥物治療的患者體重得到了有效的控制,沒有出現明顯「增肥」的效果。

長期隨訪數據進一步證實了KarXT能夠為精神分裂癥治療帶來顯著的改變。今年上半年釋出的52周隨訪數據顯示,患者的PANSS評分平均下降從20分左右提升到了33.3分。

PANSS總分為120分,通常65分以上即可確診為精神分裂癥,因此33.3分的下降效果極為顯著。分數下降的百分比更能說明這一點。長期隨訪數據顯示,超過75%的患者癥狀改善超過30%。從歷史上看,即使是降低5個百分點的變化也足以支持獲得批準。

在安全性方面,KarXT的表現一如既往的出色。52周的隨訪顯示,患者的體重和長期代謝指標穩定或有所改善,耐受性普遍良好,副作用與之前的研究一致,未出現當前抗精神病類藥物常見的不良事件。

鑒於突出的綜合能力,KarXT有能力成為精神分裂癥領域的game changer,獲得監管認可並不令人感到意外。

/ 03 / 賭局還未結束以變革者的身份登場,KarXT的未來已經足夠令人期待。

根據現有適應癥的凈現值計算,Evaluate預測的前十大最有價值的管線中,KarXT位列第九,預計將在2030年的銷售額達到近25億美元。

隨著FDA的獲批結果,市場可能會更樂觀。華爾街著名投行Jefferies發表了「BMY: KRTX label hits our bulls case」的報告,分析認為,KarXT的獲批結果是超預期的。核心原因在於,KarXT沒有被標註黑框警告,意味著FDA充分認可其安全性。而現有的精神分裂癥治療藥物均有黑框警告,因此KarXT後續更容易獲得醫生和患者的認可。

顯然,KarXT有望為百時美施貴寶、再鼎醫藥未來營收增長帶來重要助力。

當然,這並不是KarXT全部的潛力。這場以滿足臨床需求為出發點的探索仍在繼續。

目前,KarXT除了針對陰性癥狀患者開展臨床探索外,還開展了輔助治療精神分裂癥等臨床研究。

若最終臨床試驗成功,KarXT將成為首款全面覆蓋精神分裂癥的治療藥物;而其輔助治療的特性,也意味著它與現有藥物除了競爭關系外,還有可能形成合作關系,進一步擴大覆蓋人群。

更重要的是,KarXT的套用前景不僅限於精神分裂癥領域,還包括艾爾茨海默癥相關的精神疾病,這同樣是一個預期較高的市場。

高達50%的艾爾茨海默癥患者表現出精神癥狀,但迄今為止,FDA尚未批準任何專門治療艾爾茨海默癥精神病癥狀的藥物。這些患者只能接受現有抗精神病藥物的超適應癥治療,效果無法得到保障,並且常常受到副作用的困擾。

在前期探索中,KarXT針對艾爾茨海默癥相關的精神病患者已經展現出不錯的療效和安全性。多個研究的結果將在2026年陸續公布。屆時,KarXT的預期可能會繼續升溫。

2022年,全球抗精神病藥物的銷售額超過140億美元,預計到2030年將超過260億美元。面對龐大的市場需求和相對較少的競爭,持續進取的KarXT似乎有望占據更大的市場份額。

無論KarXT的最終潛力如何,它目前所展現的故事已經足夠鼓舞人心。這也進一步提醒藥企,要想獲得市場的認可,關鍵在於深入研究需求,用具有足夠競爭力的產品去打動市場。

在創新藥物的世界裏,沒有「躺平」的選項。即便是再鼎醫藥,也是透過實實在在地參與全球臨床研究,推動了KarXT的發展,才有望獲得未來足夠豐厚的報酬。今年8月,再鼎醫藥已經完成KarXT用於精神分裂癥的註冊性研究UNITE-1的所有中國內地患者的入組。再鼎醫藥表示,有望於2024年到2025年上半年獲得研究的關鍵數據並在中國內地送出KarXT用於精神分裂癥的新藥上市申請。

而且,再鼎醫藥能夠一次又一次地在開盲盒過程中收獲艾加莫德、KarXT等重磅產品,絕不僅僅是因為「運氣好」,而是其多年積累的綜合能力的釋放。

市場有熱有冷,產業界也許瘋狂,也許平靜,但創新藥競爭的本質不會變,只有透過科學的戰略布局和高效的執行力,才能在變幻莫測的市場中抓住機遇,持續實作突破。

非理性的熱情,也許會讓人們短暫忘記常識,但創新藥行業競爭到最後,一定會回歸常識。也只有一家尊重商業常識的創新藥企,能夠穿越周期、穩健發展。

參考文獻:

[1]【Prevalence of mental disorders in China: a cross-pal epidemiological study】,2019年2月,文獻連結:

https://www.thelancet.com/journals/lanpsy/article/PIIS2215-0366(18)30511-X/fulltext