文|醫曜

憑借對PD-1抑制劑的精準布局,信達生物一度成為炙手可熱的創新藥新星。

在2023年1月的JPM大會上,信達生物創始人、董事長兼執行長俞德超曾放出豪言:未來5年信達生物國內產品的收入有望達到200億元。彼時,信達生物2022年的營收僅為45.56億元,也就意味著要實作2027年增長至200億元的目標,信達未來5年都要保持35%以上的收入增長才有可能。

去年,憑借PD-1抑制劑達伯舒的放量,信達生物錄得62.02億元營收,同比增長36.2%,達到了35%增速的既定目標。剛剛披露的二季度業績中,信達生物完成20億營收,加上一季度的17億營收,合計完成37億營收,同比增長48%,似乎今年業績有望再次達標。

但進一步剖析,信達生物二季度的20億營收中,有約8.82億元是來自達伯舒(禮來財報數據)。在現如今國內醫藥產業內卷的大環境中,信達生物想要持續實作如此這般增速,僅憑借PD-1這一個大單品是不夠的,必須有新的重磅產品去打破內卷。

為了找到新的增長點,信達生物布局了一眾管線,希望從中能夠尋求突破。但幾年時間過去了,信達生物當初的布局不僅沒有打破內卷,反而在內卷泥沼中陷得更深了。

01 PD-1的故事不能講一輩子「五年規劃」的第一年,信達生物達標。

根據年報顯示,2023年信達生物來自客戶合約的收入約62.06億元,同比增長36.21%。產品收入達57.28億元,同比增長38.4%。均略高於35%。這樣的成績單背後,達伯舒起到了主心骨的作用,在公司10款創新產品組合中,年報只點了達伯舒一個名字,稱其「銷售表現強勁,市場領先地位穩固」。

盡管達伯舒的具體銷售額並沒有在年報中顯示,但是據2023年信達生物合作方禮來的財報數據,信迪利單抗(Tyvyt,達伯舒的英文商標名)全年銷售額為3.93億美元,折合人民幣約28億元,同比增長34%。

單從這一年度數據看,單藥銷售額占總營收比超過45%,且增速喜人,貌似成績斐然。但如果把時間軸往前移兩年來看,我們能發現達伯舒只能算是勉強恢復到巔峰規模。

達伯舒於2018年12月24獲批上市,是信達生物第一款商業化產品,也是國內第二款獲批的PD-1藥物,僅比君實生物的特瑞普利單抗晚上7天而已,幾乎算是國內最早的PD-1藥物。

就是這個「大單品」,幫助信達生物一炮打響在業界的名聲和地位。達伯舒在2019年迅速成長為10億元級別的國產大藥,並在PD-1的紅利之下,營收節節攀升。2020年,達伯舒納入醫保之後,實作銷售收入22.89億元,占當年公司營收近六成,較2019年度同比大幅增長125.4%。

然而到了2021年,PD-1抑制劑賽道風雲突變:PD-1產品的超級內卷環境,打破了達伯舒持續猛增的曲線。2021—2023年,市面上共有8個PD-1產品獲批上市,內卷競爭異常慘烈。信達生物的市場份額在價格戰中一降再降。2022年,禮來披露達伯舒銷售額2.94億美元(約19.77億元),同比下降29.7%。

圖:PD-1抑制劑上市一覽,來源:錦緞研究院

受PD-1賽道內卷影響,2022年全年信達生物營收45.56億元,僅同比增長6.7%;而且虧損同比擴大約4億元至24.61億元

當然,這樣的業績變化並非信達一家的問題,強如恒瑞醫藥也因PD-1內卷而業績遭受重創。2020年恒瑞醫藥的PD-1銷售額達48.72億元,而到了2021年為了能夠進入醫保,恒瑞醫藥更是直接降價85%,才保住了卡瑞立珠單抗的市場份額。

幸虧信達生物在2023年研發發力,及時為達伯舒增加了一線食道癌、一線胃癌和非小細胞肺癌適應癥,這才帶動產品營收止跌回升。

不過即便這樣,PD-1賽道顯然也難以再講出美麗故事了。今年6月28日,石藥集團子公司巨石生物制藥研發的恩朗蘇拜單抗註射液獲批,這已經是國內第20款獲批上市的國產PD-(L)1產品。

國內創新藥企的內卷,硬生生把一個全球性的創新藥做成「高端仿制藥」,這對患者來說可能是好事,但對於身處其中的企業而言,卻是有苦說不出。

隨著PD-1預期的降低,已經有不少玩家開始撤出這一賽道。2023年6月,嘉和生物釋出公告稱,旗下PD-1傑諾單抗(GB226)的新藥上市申請未獲批準,這是首次被拒批的國產PD-1,且這款PD-1早已不是公司的核心產品。同樣是2023年6月,譽衡藥業也公告稱,主動剝離了PD-1資產。

信達生物作為PD-1頭部企業,盡管能憑借適應癥優勢占到一定時間的優勢,但像初期的爆發式增長,已經一去不復返了。

PD-1的故事不能講一輩子,信達生物是時候講一個新故事了。

02 信達講過哪些故事?縱觀信達生物已經上市的產品管線,除達伯舒外,信達生物共有9款其他產品獲批上市。可這些產品中顯然尚未出現重磅產品的身影,甚至不少管線同樣遭遇內卷競爭。

2023年財報中,9款產品大致占到信達生物總營收的50%左右,這相比2021年的30%占比,已經是進步不少。但大部份產品都是:沒有達伯舒的命(銷售額遠不如),卻得了達伯舒的病(內卷嚴重)。

我們可以大致細數。

(1)達攸同

貝伐珠單抗的生物類似藥,於2020年6月獲批上市,當時前面只有原研的羅氏和首仿的齊魯。但從2021年開始,國產貝伐珠單抗類似藥迎來了爆發期,前後上市數量達到10款,甚至後面還有超過20家正在臨床階段,競爭激烈程度絲毫不輸給PD-1賽道。

(2)蘇立信

阿達木單抗生物類似藥,於2020年9月獲批上市,同樣是國產二仿。但就在蘇立信上市的一年之內,復宏漢霖、正大天晴、君實生物紛紛跟上。目前國內阿達木單抗生物類似藥已經有7款之多,還有20余家藥企處於不同時期的研發階段,依然內卷。

(3)達伯華

利妥昔單抗生物類似藥,於2020年獲批上市,國產二仿。在原研和首仿的市場份額擠壓下,達伯華的市場份額一直是個位數。據藥融雲全國醫院銷售(全終端)數據顯示,達伯華年銷為3.63億元。此外,尚有不低於6家企業的利妥昔單抗處於研發之中。

(4)達伯坦

中國第一個獲批上市的FGFR抑制劑,雖然目前是獨家,但是根據中康CHIS的數據來看,獲批後的三個季度,單季度從未超過2000萬元的銷售額。

(5)福可蘇

國內首款BCMA靶向CAR-T療法,是由信達生物與馴鹿生物合作開發,於2023年6月30日在國內獲批上市。想象空間極大的CAR-T原本是很有故事的產品,但在今年7月4日,雙方達成一致,信達生物將完全結束福可蘇的研發、銷售活動,並將此項合作協定金額全部入股馴鹿生物,此後其將持有馴鹿生物18%的股份。

(6)信必樂

PCSK9單抗產品,本來是信達生物寄予厚望的產品之一,於2023年8月獲批上市,用於治療成人原發性高膽固醇血癥和混合型血脂異常,市場規模超過200億元。與已經進入醫保的賽諾菲和安進的產品相比,信必樂給藥周期更長,患者依從性更好;與諾華的原研相比,雖然註射頻率略高,但年治療費用剛好要低一些。

可誰能料想,諾華為了進入醫保而開始內卷,不惜下血本將產品價格砍半,這也讓信必樂的商業化前景蒙上了一層陰影,內卷再次成為攔路虎。

所以整體看起來,信達生物產品雖然多,可是能像達伯舒一樣挑大梁的產品暫時還沒有看到。迫於無奈,信達生物將目光投向了減重藥物瑪仕度肽身上。

03 GLP-1故事不好講GLP-1藥物領域,信達生物直接擺上了雙靶點,可即使如此仍難擺脫內卷的命運。

今年7月19日,隨著禮來替爾泊肽的減肥適應癥在國內獲批,禮來和諾和諾德這兩個巨頭正式雙雙覆蓋國內GLP-1的降糖和減重市場,二者之間的GLP-1市場爭奪戰也從國際打到了國內。

對於國內有誌於吃到GLP-1紅利的企業而言,戰爭還沒有開打,就已經註定了是腥風血雨,畢竟這次是MNC帶頭開卷。

坦率而言,這場競爭中,信達生物仍然占有了先發優勢。目前除了原研藥物之外,國內僅有華東醫藥的利拉魯肽生物類似藥、仁會生物的原創新藥貝那魯肽的減重適應癥獲批上市,信達生物瑪仕度肽的研發進度在所有在研產品中均是最為靠前的那批。

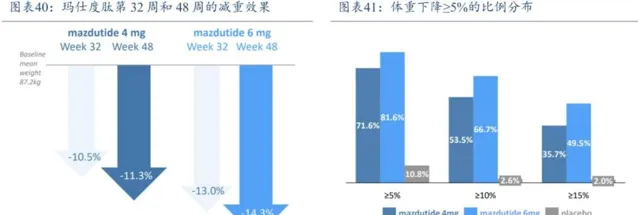

同時,作為GLP-1R/GCGR的雙靶點藥物,瑪仕度肽無論在降糖還是減重方面,都顯示出了me better的功效。在中國2型糖尿病受試者中開展的III期臨床研究(DREAMS-1)中,瑪仕度肽達到首要終點和全部關鍵次要終點,展現出降糖、減重雙達標及心血管腎臟代謝指標的綜合獲益。信達生物表示,瑪仕度肽在脂肪肝方面也有顯著治療效果,這可能是未來又一重大的科研方向。

圖:瑪仕度肽臨床數據,來源:太平洋證券

優勢非常明顯,但也存在一些老問題。

第一,瑪仕度肽如何應對患者教育已經非常成熟的司美格魯肽的競爭。畢竟,在利拉魯肽、度拉糖肽、替爾泊肽、瑪仕度肽等「肽肽團」中,只有大名鼎鼎的司美格魯肽風靡全球已久,甚至讓中國患者耳朵已經聽出了繭子。即便是在臨床上有著一些優勢,但司美格魯肽的明星效應,顯然不是一朝一夕所能超越的。

第二,更是老問題。瑪仕度肽除了要面對已上市藥物的競爭,更要時刻提防後繼者們的夾擊。除信達生物,國內諸多大藥企如企業恒瑞醫藥、石藥集團、華東醫藥、甘李藥業也在紛紛在GLP-1類藥物上發力,例如華東醫藥已布局利拉魯肽類似藥,司美格魯肽類似藥以及GLP-1、GLP-1/GIP、GLP-1/GCGR/FGF21 等1類新藥;恒瑞布局了GLP-1、GLP-1/GIP、GLP-1/INSR等靶點的1類新藥。

僅減重適應癥,截至目前國內已有22款GLP-1類藥物進入臨床 II 期試驗及以上階段。GLP-1的盤子雖大,可是虎視眈眈的惡狼更多。一場惡戰不可避免,瑪仕度肽只有從這場惡戰中勝出,才能真正成為信達生物的第二業績增長曲線。

信達生物始終將營收規模視作第一要務,俞德超博士更是定下了200億的營收目標,但完全透過內卷而堆出來的營收真的有意義嗎?例如2023年中,信達生物雖然營收62億元,但產品毛利潤卻僅有50.7億元,而僅銷售費用和管理費用就已經高達45.2億元,這還沒有計算藥企最重要的研發成本及其他雜項(信達目前研發成本在20億級別)。

為了打破PD-1內卷,信達生物進行了一系列布局,但到了最後它在新賽道還是難逃「內卷」的命運,或許該好好反思一下這個問題了。