先發頭條平台,抄襲搬運必究!

(有看到抄襲搬運的讀者朋友也請幫忙舉報一下,先發和原創標簽只有在頭條平台。感激不盡!)

這是熊貓貝貝的第2313篇原創文章

想要研究中國這個國家的經濟,財富變化,還有環境溫度,有兩個報告是很有現實意義和分析價值的。

一個是【胡潤財富報告】,3月剛剛釋出了2023年度中國富裕群體的相關內容,本號也進行了專題分析,重點挖掘,有興趣的朋友可以翻翻前兩天本號發的內容就能看到。

另一個,就是中國國內商業銀行領域,具有代表性和行業規模示範意義的招商銀行,每年都會釋出的年度業績報告。

3月25日晚間招商銀行公布了2023年報告,首次出現了好幾個罕見數據和報告內容的變化。

事關中國富人的財富,經濟的執行以及儲蓄和消費情況,資訊量很大。

這篇文章,就和大家圍繞招行的年度報告,進行一次專題深度的梳理和分析討論。

關註動向,把握本質,看清主線,研判趨勢,指導行動。

本文已反復自查合規,不碰紅線,語言平胡公允,不帶價值導向。

內容有依有據,分析理性客觀。

硬核內容,錯過不再。

以微見著,洞察先機,把握趨勢,指導決策。

PS:

(如果這篇文章在其它資訊平台被看到,不用懷疑,就是抄襲搬運,厚顏無恥)

圖片來源:頭條圖庫

1

招商銀行2023年年度報告,具體是一個什麽情況?

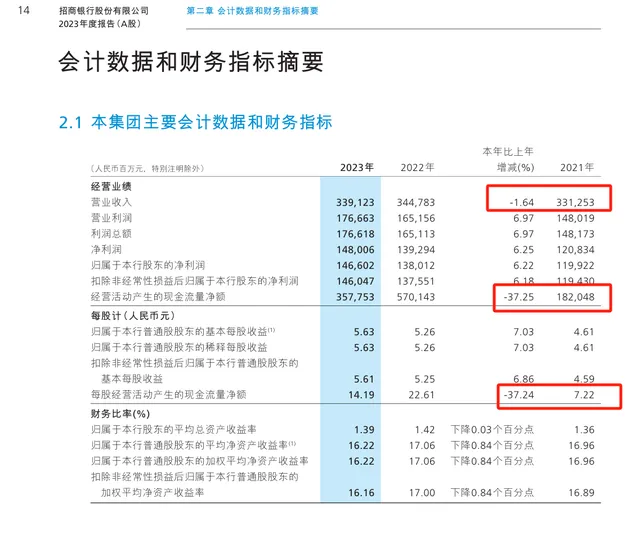

3月25日,招商銀行釋出了2023年度的全年業績報告。

客觀來說,情況不是很好。

圖片來源:見圖

招行依然是全中國最好的商業銀行,可能沒有之一,這個不需要質疑, 作為全中國最好的商業銀行之一,報告中所涉及的困難,乘於2倍,就是銀行同業普遍的情況,而提到的成績,打個3折,大概就是行業的平均水準。

這裏具體來看看這次招商銀行的年度報告,有哪些關鍵資訊:

1,招行的 降本增效是真的,追索扣回績效,屬於雷聲大雨點小。

2022年,招行員工11.3萬人,員工費用706億,人均成本是62.5萬。

2023年,招行員工11.65萬人,員工費用703.5億,人均成本是60.4萬。

人多了3000多人,員工費用省了2億多,平均每人少發了2萬多,降本增效裏的降本,至少是來真的了,但比起其他行業而言,這個降幅,已經算低的了。

24年情況,預計只會更加嚴峻,員工人數大機率還會被動小幅新增(校招多,離職少)。

另一個,媒體很愛炒作的點,就是所謂的「績效薪酬追索扣回」,就是以前發的績效獎金,因為合規等各種原因,現在讓還回來,招行年報顯示,執行了4414人,合計4329萬,一人1萬不到,屬於雷聲大雨點小。

但是要註意的是,最近小紅書上很火,大量中植系相關的三方財富公司的銷售,被勒令要求退回傭金。

理性研判但凡以前銷售過這類產品的,特別是自融類的,尤其是三方財富公司的銷售,「好日子」還在後面。

2, 營收才是根,銀行賺錢能力弱了。

降本不解決根本問題,增效才是發展的唯一硬道理,沒有企業可以靠少發員工2個月的獎金,做成百年企業。

從營收來看,招行23年一共賺了3391億,比22年少賺了56億多, 降幅1.64% 。

而更值得關註的是,銀行賺錢的手段,歸根到底,就倆個。

也就是說,兩塊核心業務, 全部都是負增長 。

凈利息收入的降低,說明銀行的利差在收縮,本質原因是全社會資本報酬率下行的周期中,資產價格下行,但是負債成本(存款利率)反而提高。

而非利息收入的降低,說明這塊不消耗資本,理論上可以做到無限大(你銀行賣100億基金,和1萬億基金,沒人會管你)的業務,不但沒有了成長性(原本資本市場給招行2倍PB,就是看中了這塊業務每年30%的增速),反而成為了收入目標的窟窿。

放大了來看,銀行的賺錢能力,反映的是全社會所有企業加總之後,平均的賺錢能力,也就說明這個平均能力,是在下降的,且,其他銀行,只會更加嚴峻一點。

3,值得註意 的「存款定期化」。

招行的營收,今年是負增長的,營收分為凈利息收入,和非利息收入。

而 凈利息收入 ,簡而言之,就是,(貸款收入+債券等投資收入)-存款成本。

可以看到,貸款收入的壓力,本身是很大的,公司的貸款利率下降了0.1%,個人貸款的利率下降了0.42%,票據貼現下降了0.47%(這也是為啥1-2月票據規模大降的原因,因為收益率太低了,過於雞肋,沒有玩兒頭了)。

而債券等投資收入(票息部份)是上升的,大漲了20%多,為啥?很簡單,貸款放不出去,那就投債券唄,這就回到了銀行的經營邏輯,股份行,即使如招行,在貸款市場,也是被擠出的物件,只能主動加被動地增配債券,催生了債券的大牛市。

但更可怕的,其實是 存款成本的大幅提高 。

2023年,一共4次存款成本下調,按理說,銀行的存款成本應該是降低的才對,但是銀行的過往存款成本過高,現在最大的風險就是過高的存款利率,有必要進一步、快速下調存款利率。

背後的原因,就在於, 活期存款,大量轉定期。

在招行的存款結構中,企業定期存款,從22%,擡升到了24.7%;

更誇張的事,個人定期存款,從14.87%,擡升到了20.4%, 大增近6% 。

這還是招行,以結算存款出色聞名的招行,其他銀行,這類情況更甚。

招行自己總結的原因說的很明白。

招行提到, 存款定期化趨勢或將持續,市場競爭激烈程度將加劇,也就是銀行實際存款成本擡升的過程,可能還會繼續,在這一過程中,招行會嚴控高成本存款的新增,甚至提到的意思是,如果階段性同業存單價格更低,發同業存單就行了,個人的定期存款就別拉了。

4, 非標資產急速萎縮,對應著地產非標融資壓降,以及地方債務置換。

對比來看。

22年,招行自營投資非標的余額,是1277億。

23年,這一數位,是870億。

大幅 萎縮超過400億。

背後的邏輯很簡單,非標資產最大的兩個創設方,一是地產,發不出來非標,沒人買,二是城投公司,去年開始地方債務置換後,新增非標驟降,存量部份,也在快速透過表內低價貸款置換,這也是1-2月份,社融數據裏,企業中長期貸款增速較好,非標快速萎縮的一個核心原因。

5, 地產的融資的下滑。

分三塊看。

一頭,招行的年報顯示,招行表內的貸款、地產債,合計近4000億,同比下降13.9%,表外代銷的,地產相關的產品,合計是2500億,同比下降17%左右,銀行的資產端壓降,就是地產企業融資的壓降,其振幅,可見一斑。

另一頭,招行一共不良是615億,其中企業客戶、個人客戶,基本一半一半,而企業客戶的310億不良裏,172億,是地產的不良,地產的不良貸款率,從22年的4%,提升到了5.26%,品質進一步惡化。

最後一頭,個人的需求方面,招行的判斷是,存量房貸利率調整後,新老貸款利差收窄,對提前還款有一定緩釋作用,但由於當前市場投資收益率下行, 預計2024年房貸提前還款仍將處於近幾年較高水平 。

推進的措施,招行也提到了, 要一視同仁滿足不同所有制房地產企業合理融資需求,加大對非國有房地產企業的支持力度,提升對保障性住房等「三大工程」建設及住房租賃市場發展的服務水平。

整體來看,2023年招商銀行經營情況還是繼續惡化,但對比平安銀行來看,整體還是相對好一些,招行2023年業績指標大幅下滑的原因是多方面的,且大多是行業性的,如貸款利率大幅下滑、存款成本較為黏性、存款活化程度下降以及中收顯著下滑等。

短期來看,上述幾個困境似乎具有延續性,這意味著招行的困境還沒有結束,其它銀行亦然,且會更嚴峻。

總體而言,招行2023年年報向市場釋放出寒意,需要引起重視。

圖片來源:頭條圖庫

2

本次招行報告,一個值得註意的細節:淡化了私人銀行數據

本次年報輿論和市場比較關註的點在於,招行非常明顯的淡化了私人銀行數據,也就是1000萬以上資產的高凈值客戶數據,此次只公布了人數變化,而沒有總資產以及戶均資產變化,但實際上如果結合三季度的私人銀行數據以及年報數據來看,私人銀行戶均資產應該是小幅縮水,也就造成了整體金葵花及以上客戶的戶均資產下降了5萬元左右,應該也是招商不公布的主要原因。

而至於很多人認為的想要淡化低凈值和高凈值客戶的差距,其實已經沒有太大必要,畢竟都已經展現了如此貧富懸殊的數據了,再藏著掖著這一個也沒用。

2024年3月25日,招行銀行釋出2024年年報,但令人奇怪的是,「私人銀行AUM」這一指標並未公布。回顧過去,關於私人銀行,招行通常會公布三個指標,即私人銀行客戶數、私人銀行AUM以及私人銀行戶均AUM。

銀行的AUM是指管理的資產總額,即Assets Under Management的縮寫。這個指標是銀行業內非常重要的一個指標,它反映了銀行的規模和實力。主要用來衡量金融機構資產管理業務規模。

1、2023年半年報中,招行僅披露私人銀行客戶數和私人銀行戶均AUM,分別為143177戶和2804.91萬元,為此推算出2023年6月底招行私人銀行AUM為40160億元。

其中,2023年6月底,招行私人銀行客戶數和私人銀行AUM較年初分別增長6.21%、5.89%,以及私人銀行戶均AUM則較年初下降8.47萬元。

2、2023年年報中,招行既未公布私行AUM,也未公布私行戶均AUM,僅公布了私行客戶數(14.88萬戶)。

如果認為招行此舉有意為之,則意味著戶均AUM較年初出現了比較大振幅的下降,私行AUM可能已經降至4萬億甚至以下。

3、數據上看,招行金葵花及以上客戶的戶均AUM已經連續下降兩年,而零售客戶戶均AUM仍在保持連續增長,這意味著招行高端客戶的戶均貢獻可能出現了下降。

不過歷史上看,招行私行戶均AUM也曾在22018-2019年期間出現了下降。

從這個角度來說,雖然目前對招行不公布私行AUM的推測需要慎重,但招行私行品質下降的結論應是成立的,且可能還會持續下去。

關於「私人銀行業務」,這次是招商銀行近年來,著墨最少得一次。

甚至還隱藏了私人銀行的資產狀況。

在招商銀行的存款客戶裏面,可以分為三類人:普通人、富人、富豪。

「2%的人,掌握著80%的財富」的財富現實結論,就是從招商過往的業績報告裏面體現出來的。

2022年,不管是什麽層級的使用者,他們的存款余額都在以兩位數的增幅增長,特別是一般使用者的存款增幅接近40%。

到了2023年,一般使用者的存款增幅跌到了12.13%,金葵花及以上的客戶雖然存款余額突破了10萬億,但增幅已經掉到了9.66%。

也就是說,過去一年,在使用者數量漲幅超過10%的情況下,有錢朋友們的資產其實是在縮水的。

當然,財富差距,放到當下中國的經濟環境中,也比較敏感,招行選擇不公布,可能也有這方面的考量。

非常時期,多一事不如少一事,風口浪尖,可不是開玩笑的。

圖片來源:頭條圖庫

3

深入分析:透過招行的這份最新報告,有哪些訊號值得重視?

整體來看,2023年招行經營情況肯定是趨於惡化,這從股價也能有所反映,就不多贅述了。

但是這份報告中,對中國經濟現實情況所折射的幾個訊號,是值得重視的:

第一,從定期存款數據的不斷走高,可以看出公司和居民對未來預期的弱化,也是貨幣傳導效率持續下降的主要因素之一;

去年,招行貸款和墊款總額的增速,遠不及客戶存款的增速高。

貸出去6.51萬億,但存進來的有8.16萬億,足足相差了1.65萬億。

說明消費者的心理是:喜歡存款,貸款需求走弱。如此,談何刺激消費?

而且,定期存款是近年來居民和企業部門資產管理的大熱門方向。

其中,公司定存增速從2020年底的-4.19%,反彈至2023年的20.79%;

零售定存的增速,也從2020年底的-0.47%,反彈至2023年的48.58%。

截止2023年末,零售+公司的定期存款達到3.68萬億,比3年前多了1.76萬億,將近翻倍。

也因此,招行需要支付的利息成本,就更高了。

圖片來源:說財錨

股份制銀行裏面的龍頭招行遇到的問題,實際上是具有普遍性意義的。

基本上,在銀行服務和信用管理,包括銀行品牌建設三個維度來看,國內招行,是唯一。

別的銀行,情況可想而知。

第二,從普通客戶以及中高凈值客戶的資產數據來看,懸殊的差距還在不斷拉大。

2023年普通客戶人數和資產增速都在6.5%左右,中高凈值客戶人數和資產增速分別達到12%、9.66%,人數增加了50萬人、資產增加了1.06萬億。

中高凈值客戶以2.36%的人數占比、擁有接近82%的資產。

從戶均資產來看,普通客戶仍維持1.25萬元左右,而中高凈值客戶則小幅下降至235.3萬。

第三, 貸款方面,制造業貸款顯著提升、房地產貸款顯著壓降,2023年招行 制造業貸款占比從7.7%提升至8.87%,房地產貸款占比從6.21%降至5.02% ,貸款結構轉型比平安銀行要快;

同時招行房地產貸款不良率顯著提升,成為貸款資產端的主要拖累。

房地產和樓市的低迷,對銀行的影響也開始發力。

第四, 零售貸款(不含信用卡)不良生成額91.6億,同比增8.48億 ;信用卡不良生成額387億,同比增18.8億。

居民收入下降,伴隨著 個人貸款不良 的增長,特別是信用卡,使用的主力人群是年輕人。

而 信用卡 不管是流動卡、流通戶、交易額、利息收入、非利息收入,全部同比下降,體現了消費場景下滑的趨勢。

第五, 養老金 ,整篇報告,除了一個開戶數位,已經沒東西可以講了,這也是行業的普遍情況,需要等待下一個周期。

這很有代表性,說明個人養老金制度目前市場接受程度相對低迷。

總的看下來,招行從銀行業的角度,以股份制銀行的角色,透過這份報告,對當下中國國內經濟現實情況和財富執行,釋放了充分的寒意訊號。

當然, 在整體下行,比差的邏輯下,銀行相對其他行業,肯定是不差的,至少有政策紅利保護下限,招行更是現階段經營很不錯的企業。

其他行業的真實情況,從以小見大,橫向對比來看,可想而知。

居民和企業部門當下的優勢策略,是趨向定存,現金為王,體現了非常明顯的經濟防禦態勢。

圖片來源:頭條圖庫

寫在最後:

招行的年度報告,能夠給個體帶來哪些啟發?

文章最後,就不進行太復雜的數據分析和資訊討論了,回歸大道至簡的表達方式,和大家分享幾點個人的思考和觀點,不一定對,權當拋磚引玉,供大家進行一個討論和參考就好:

第一,在當前的市場環境下,收入下滑而利潤端增長的現象,在銀行板塊中並不少見。

東財Choice數據顯示,2023年前三季度,A股42家上市銀行中,就有19家銀行的營業收入為負增長,且營收增速最高為12.55%。

同期,僅有5家銀行凈利潤下滑,還有5家銀行的凈利潤增速超過20%。

這也與各家銀行降低信用減值損失計提相關。

以招商銀行為例,2023年前九月,招商銀行信用減值損失397.43億元,同比下降20.78%。其中,貸款和墊款信用減值損失414.66億元,同比增加74.22億元;

除貸款和墊款外的其他類別業務信用減值損失合計-17.23億元,同比減少178.46億元,主要是由於買入返售金融資產等業務規模較上年末減少、個別客戶風險下降及資產清收沖回了其前期已計提金額。

經濟環境對銀行的影響以及考驗,其實已經開始,從個體和家庭的角度出發,選擇盈虧邏輯清晰,且有品牌效應的銀行,非常重要。

金錢匯聚的地方,不要去考驗人性。

第二,2024年,在儲蓄和財富管理上,跟隨主流,註重安全,非常重要。

對於息差的下降,招行在年報中稱——在資產端,LPR持續下調,有效信貸需求不足,導致新發放貸款定價下行,帶動貸款平均收益率同比下降。另外,居民消費及購房的意願有待進一步復蘇,收益率相對較高的信用卡貸款和個人住房貸款增長乏力。而在負債端,儲蓄存款的財富內容加強,存款活期占比下降,負債成本率有所上升。

居民和企業的存款,對於銀行來說就是負債,經濟下行和充斥不確定性迷霧的特殊階段,讓銀行難受的事情和選擇,往往都是有利於個體和企業的。

第三,招行房地產業不良貸款率5.01%的訊號,要看懂看準:

備受關註的房地產貸款方面,截至報告期末,招商銀行房地產業貸款余額2,907.42億元,較上年末減少429.73億元,占全行貸款和墊款總額的4.71%,較上年末下降1.12個百分點。

截至報告期末,招商銀行房地產業貸款客戶和區域結構保持良好,其中,高信用評級客戶貸款余額占比超七成;

從計畫區域看,85%以上的房地產開發貸款余額分布在一、二線城市城區。截至報告期末,房地產業不良貸款率5.01%,較上年末上升1.02個百分點。

2024年如果要考慮買房或者涉房投資,絕對不能只看首付的購買力門檻,更重要的,是杠桿持續過程中的維系成本。

大家認為貸款不良率是怎麽來的?

第四,個人養老金的事情,還可以再等等,當下辦個靠譜銀行的定存比養老金投資更靠譜。

總的來說,經濟特殊階段,沒必要50步笑100步,安全第一,註重積累,現金為王,才是正道。

以上,就是對2024年招行公布的上一年業績報告,進行的一次專題梳理和分析討論內容,和各位頭條的讀者朋友們,進行一個交流和分享。

圖片來源:頭條圖庫

(根據國家有關部門的最新規定,本文內容和意見僅供參考,不構成任何關於置業,投資等行為的明確建議,入市風險自擔。)

以上正文,來自@熊貓貝貝小可愛

交個敢說真話,會說實話,善於觀察的年輕人朋友,可好?

原創寫作分享不易,如果覺得文章不錯,歡迎轉發點贊。關註本人

實力原創,頭條獨家,如有抄襲搬運侵權行為,必究!

有問題歡迎留言,再不行就私信也行,文明交流,有問必答,謝謝各位。