2023年國內電解槽的熱度有增無減,尤其隨著新能源裝機的不斷走高,新能源消納問題使得氫能的戰略價值受到了廣泛的關註。在此背景下,2023年綠氫計畫也成為了國內電解槽套用的主力場景,且目前綠氫示範計畫的主體以國企為主,故透過分析電解槽招投標情況能夠較為直觀地反映出國內電解槽市場的發展情況。透過對2023年電解槽招標情況的分析,計畫存在以下特點:

1、超50個招標計畫,總招標規模1777MW。 2023年國內共釋出電解槽招標計畫超50個,總招標規模超1777MW,同比增長超122%。

2、「十八大電力央企」是主力,未來計畫主體將多元化。 與前兩年以下遊化工等企業為招標計畫主體不同的是,2023年「十八大電力央企」共釋出超1200MW電解槽招標計畫。考慮到當前國內外經濟形勢以及規模化綠氫計畫的發展, 預計2024年「十八大電力央企」將持續發力,同時下遊企業招標需求也將顯著走高。另一方面,隨著各類社會資本加入,綠氫計畫主體將多元化,以隆基綠能為例,其第一個規模化綠氫計畫近日獲批,這將進一步加大對於電解槽的需求。

3、蒙吉新前三,三條跨區域輸氫路線初步確立。 從電解槽招標區域分布情況來看,內蒙古、吉林和新疆三個省份的招純量位居全國前三。同時根據綠氫計畫、電解槽招標情況以及政策規劃綜合來看,京蒙、吉滬、海粵三大輸氫路線初步確立。

4、年末堿性制氫系統均價較年初下降22%。 經氫雲鏈計算,2023年年初堿性制氫系統加權中標均價為1735元/kW,2023年底為1357元/kW,年底較年初下降了22%。

5、企業訂單來源逐步多元化。 截至發稿前,公開招標已明確電解槽供應商的計畫共計840MW(EPC中標不計入),其中派瑞氫能、陽光氫能和隆基氫能分別為244.5MW、163MW和157MW。另一方面,隨著電解制氫計畫主體的多元化,電解槽企業的訂單來源也逐步多元化,2023年中標總量1035MW(註:含名義訂單計畫,需完成新能源部份和制氫部份備案,且根據計劃需在未來兩年內開工)。隆基氫能中純量超300MW,以30%的市場占有率位居國內第一。

6、堿性+PEM+AEM+SOEC全路線,第一個方形堿槽計畫。 2023年綠氫的火爆同時體現在了招標的技術路線上,除了堿性和PEM,2023年AEM和SOEC均有招標中標數據。另一方面,國內第一個方形堿槽采購計畫確認了供應商。

註意:除特殊說明,本文僅統計已完成計畫備案且正式釋出招標或完成合約簽訂的公開計畫;名義訂單計畫需完成新能源部份和制氫部份備案,且計劃兩年內開工;考慮到當前堿性電解槽市場情況,加權均價能更客觀反映出市場真實情況,故本文堿性制氫系統以加權均價為主,加權均價為單計畫規模/總規模*單計畫算術均價的求和。

一、整體情況:超50個招標計畫,總招標規模1777MW

超50個招標計畫,總招標規模1777MW。 2023年國內綠氫計畫呈現爆發式增長,電解槽招標規模也首次達到GW級。據氫雲鏈資料庫顯示,2023年國內電解槽公開招標計畫超過50個,共計招標電解槽1777MW,同比增長超122%。其中招標規模不低於30MW的計畫如圖表1所示,共計13個計畫,電解槽招標總規模達1570 MW。

「十八大電力央企」是主力。 從2023年電解槽招標計畫主體來看,「十八大電力央企」是主力,總招標規模超過1200MW,這與前兩年的情況略有所不同。2021年和2022年招標計畫主力為下遊化工等企業,如2021年寶豐寧夏電解槽招標計畫、2022年中石化新疆庫車計畫,這表現出國內電解槽市場已經初步從技術和終端套用的驗證開始向規模化發展,從電解制氫示範初步向規模化綠氫示範發展。尤其隨著新能源裝機的不斷走高,新能源消納問題吸引了電力央企對於氫能的關註,同時越來越多的電力央企開始布局電解槽技術。

計畫主體將多元化。 隨著綠氫的快速發展以及規模化綠氫計畫帶來的外溢效應,預計2024年「十八大電力央企」將持續發力,下遊化工、鋼鐵等企業的招標需求將顯著走高。另一方面,在當下國內外宏觀經濟形勢下,預計未來各類社會資本也將是參與綠氫計畫的重要力量,這將使得綠氫計畫主體更加多元化,以隆基綠能為例,其第一個規模化綠氫計畫已於近日獲批。

圖表1 2023年招標規模不低於30MW的電解槽招標計畫情況

來源:氫雲鏈資料庫

二、地區部份情況:蒙吉新前三,三條跨區域輸氫路線初步確立

蒙吉新前三。 2023年全國電解槽招標計畫分布在17個省級行政區(註:中國能建565MW集采計畫及氣象站電解槽招標計畫未納入地區統計),其中招純量前三的省份為內蒙古、吉林和新疆,分別招標電解槽245MW、245MW和240MW。而從所有省份的招標規模來看,電解槽招標主要集中在風光資源豐富地區,這與「十八大發電央企」為計畫主力的情況一致,表現出新能源消納問題是當前亟待解決的。

三條跨區域輸氫路線初步確立。 目前產氫地和用氫地的錯配問題依舊突出,尤其是燃料電池車等套用領域的氫源問題,氫雲鏈獲悉,目前城市群缺氫問題較為突出,尤其是京滬粵三大城市群地區。根據綠氫計畫、電解槽招標情況以及政策規劃綜合來看,京蒙、吉滬、海粵三大輸氫路線初步確立,其中內蒙古與北京之間為長輸氫管道方式、吉林與上海之間為海上運輸方式、海南與廣東之間為海底管道等方式。

圖表2 2023年電解槽招標區域分布情況

來源:氫雲鏈資料庫

三、企業訂單情況:派瑞、陽光、隆基前三,企業訂單來源逐步多元化

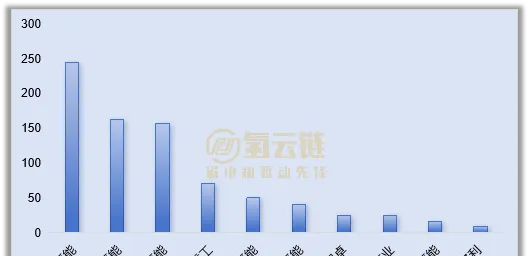

派瑞氫能、陽光氫能和隆基氫能前三。 截至發稿前,已開標明確電解槽供應商的招標計畫共計840MW(EPC中標不計入),中純量TOP10企業如圖表3所示,其中派瑞氫能、陽光氫能和隆基氫能分別以244.5MW、163MW和157MW的訂單量位居前三。

集中度高、長尾效應顯著。 當前國內電解槽市場的集中度較高,2023年國內電解槽招標計畫CR3中純量占比高達67%,CR5更是高達82%。與此同時,2023年有超過20家企業斬獲電解槽招標訂單,呈現出顯著的長尾效應。尤其值得指出的是,近兩年電解槽「新勢力」發展尤為迅速,以TOP10企業為例,其中過半企業為電解槽新勢力。

圖表3 2023年電解槽中純量TOP10企業情況

來源:氫雲鏈資料庫

企業訂單來源逐步多元化。 目前國央企的綠氫示範計畫對於社會資本的拉動效應已經初步顯現,隨著越來越多的社會資本布局氫能,尤其是在當前的宏觀經濟形勢下,綠氫計畫的投資營運已悄然生變,如隆基綠能第一個綠氫計畫獲批。這將使得電解槽企業的訂單來源多元化,不再單一依賴於國央企的公開招標計畫。以隆基氫能為例,2023年隆基氫能公開計畫中純量加名義訂單量( 註:名義訂單計畫需完成新能源部份和制氫部份備案,且根據計劃需在未來兩年內開工 )超300MW,市場占有率近30%。

四、技術路線:堿性+PEM+AEM+SOEC,第一個方形堿槽計畫

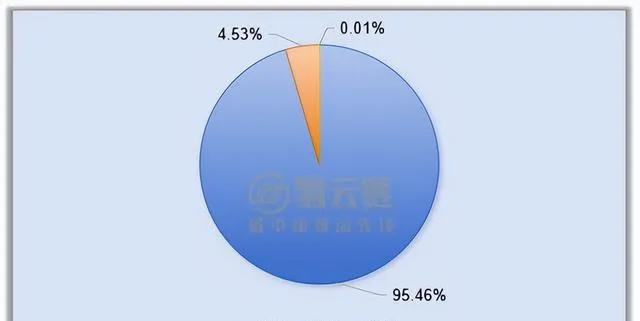

堿性+PEM+AEM+SOEC。 2023年綠氫的火爆同時體現在了招標的技術路線上,除了堿性和PEM,2023年AEM和SOEC均有招標中標數據,但AEM和SOEC的招標規模仍處於kW級別,且均為研發型計畫,如西湖大學的AEM招標計畫,廣州供電局的SOEC招標計畫。

堿性仍是主流,2024年PEM招純量將突破百百萬瓦級。 如圖表4所示,堿性依舊是2023年電解槽招標計畫的主流技術路線,占比高達95.46%,與此同時PEM電解槽也初步放量,總規模超過80MW,且越來越多的計畫采用堿性+PEM雙技術路線的方式招標。預計2024年國內PEM電解槽招純量將首度突破100MW。

圖表4 電解槽招標計畫的技術分布情況

來源:氫雲鏈資料庫

多個「第一個」系列。 2023年國內電解槽招標實作了多個領域零的突破:海德氫能斬獲第一個方形堿槽采購計畫,同時預計未來方形堿槽市場規模有望走高。蘇氫制氫斬獲第一個分體式無淡化海水直接電解制氫系統研發及示範計畫,隆基氫能和陽光氫能斬獲第一個規模化海水淡化制氫計畫。另一方面,2023年國內多個電解槽招標計畫用於制加氫一體站計畫。

五、中標價格:堿性全年均價1431元/kW,年末較年初下降22%

年末堿性制氫系統均價較年初下降22%。 根據2023年開標記錄,堿性制氫系統全年加權中標均價為1431元/kW,算術中標均價為1518元/kW。各月份加權中標均價情況如圖表5所示,由於2023年電解槽開標主要集中在第一季度和第四季度,其余時間中標均價因個別計畫出現了較大的波動情況,但價格曲線整體呈現對稱分布和下降的趨勢。經氫雲鏈計算,2023年年初堿性制氫系統加權中標均價為1735元/kW,2023年底為1357元/kW,年底較年初下降了22%。

圖表5 堿性制氫系統月度加權中標均價曲線

來源:氫雲鏈資料庫

註:部份月份若無中標數據,則取前後月份加權均價的算術平均值,如5月沒有中標數據,則取4月和6月加權均價的算術平均值。

PEM制氫系統中標價格為5800-13740元/kW。 由於PEM招標規模較小,故不采用均價進行對比,從全年開標記錄來看,PEM制氫系統的中標價格區間為5800-13740元/kW。從第四季度PEM電解槽計畫開標情況來看,價格整體相較於上半年有所下降。

編輯:風氫揚 校對:氫氫我心 稽核:氫雲小仙女

來 源:氫雲鏈

聲明:文章內容僅供參考,並不代表氫雲 鏈贊同其觀點或證實其描述,部份圖文來源網路,氫雲鏈整理釋出,如有侵權請聯系作者刪除