「核」這個東西,很多人是既熟悉又陌生。

熟悉是因為它在各方面都很重要,所以只要有相關新聞出來,都會引起很廣泛的關註和討論。

陌生是因為它太神秘了,除了相關工作人員,沒有人見過它的真實面目。

「核電」還好一點,畢竟核電廠是看得見摸得著的,那幾大核電基地至少所有人都能遠遠的看到。

對於幾家核電巨頭,關註這個行業的也會比較了解。

目前我們具備核電資質的,只有四家,分別是中國核電、中國廣核、國家電投和華能集團。

其中國家電投是特殊期的產物,專門為了吸收國外技術成立的,而且中國核電和中國廣核都是股東。

然後華能集團是新進入的,剛拿到牌照不久,目前也可以忽略不計。

所以我們的核電,本質上就是中國核電和中國廣核雙雄的局面。

之前詳細講過中國廣核,還忘記講中國核電了,今天就講一下。

一、公司

中國核電的母公司中核集團歷史非常悠久,比中國廣核要早多了。

中國廣核1994年才成立,嶺澳核電廠一期工程在1997年才開工建設,屬於特意為了當時廣東核電成立的新公司。

中國核電不一樣,他是傳承下來的,最早的源頭是1956年成立的第三機械工業部,著名的「兩彈一星」就是他參與建設的。

後來第二機械工業部並入了第一機械工業部,那第三機械工業部就升了一級成為了第二機械工業部,簡稱「二機部」。

1982年的時候,為了大力發展我們的核事業,二機部就改為了「核工業部」。

然後從八十年代末到九十年代,大量機構進行政企分離,核工業部一分為二,行政部份就並入了能源部,生產經營部份就單獨成立了新公司「核工業總公司」,這就是中核集團的前身。

中核集團正式成立是1999年的事情,當時重組十大軍工集團,中核就是其中之一。

八十年代的時候我們的核電才剛起步,而國外已經發展了30年。

我們第一座自主研發的核電廠,是1985年的秦山核電廠,建在浙江海鹽縣,但是只有30萬千瓦的規模,當時這個工程叫「七二八」工程,因為是1970年2月8日定下來的。

經過整整15年的籌備,才終於具備了建核電廠的實力,當時的總設計師是「歐陽予」,被稱為中國核電之父。

對於歐陽予可能很多人比較陌生,好像沒有「鄧稼先」的名氣大,其實我們的第一顆氫彈研發,他是立下了汗馬功勞的。

我們的核電在起步階段,就發生了很大爭議,核工業部想自主研發,電力部想引進國外先進技術,機械部想國內外合作,未來再慢慢提高國產化。

最後經過探討,決定兩條路線同時走,一條是引進,另一條是合作。

所以就有了秦山核電廠和大亞灣核電的誕生。

秦山核電采用的是合作方式,幾乎是自主設計,不過部份技術和裝置是進口的,也正是因為自主設計,機組容量才僅僅30萬千瓦,國外早就百萬千瓦以上了。

大亞灣核電廠完全就是引進了法國的技術,比秦山核電廠晚了2年開工。

秦山核電廠的一期和二期建好之後,發現自主技術還是不行,1998年開工的第三期,就也還是引進了加拿大的CANDU-6堆型。

在那10年時間裏,我們為了快速提高核電技術,把國際上優秀的堆型都給引進了個遍。

比如江蘇連雲港的田灣核電廠,就是引進了俄羅斯的AES-91堆型。

再比如2004年的時候為了引進美國西屋公司的AP1000堆型,還特意成立了國家核電技術公司。

這家新公司的股東就有中核集團和中國廣核,後來與「中電投」重組成了「國電投」。

等於是集齊了法、俄、加、美的優秀核電技術,所以當時被稱為「核電萬國展覽會」。

但是技術多了之後就引發了一個問題,因為每家引進的技術不一樣,各自發展的方向就不一樣。

比如國核引進AP1000堆型後,就開始研發自己的CAP1400堆型。

中廣核引進法國M310堆型後,就開始研發自己的ACPR1000+堆型。

中核集團引進CP1000堆型後,作為國核的股東,又吸收了AP1000堆型的技術,就開始研發自己的ACP1000堆型。

這幾個自己研發的技術都屬於第三代,就在各自大力推動的時候,2011年的時候能源局踩下了剎車,因為那一年日本福島發生核泄漏,震驚全球。

只有法國依然不管不顧繼續大力發展自己的核電,其他國家基本上都停了下來。

阻止他們第三代核電技術的同時,也就趁機強行撮合中核集團和中廣核兩家合作,共同研發一個技術,這樣效率更高。

所以中核集團的董事長「錢智民」到了中廣核當總經理,雙方精誠合作,研發出來現在的「華龍一號」。

錢智民是我們核電領域非常關鍵的人物,華龍一號研發出來後,他就又去了「國電投」當董事長,把CAP1400堆型改名為現在的「國和一號」。

有沒有發現這個名字很有趣,明明是國核研發出來的,為什麽不叫「國核一號」,而是把「核」改成了「和」?

估計是為了不想讓我們的核電技術再產生爭端,大家以和為貴吧。

中核集團旗下的支柱力量,就是現在的上市公司「中國核電」,非常厲害。

二、業務

中核集團的業務非常廣,核相關技術在國內肯定是最全面的。

比如做鈾資源的中核國際,做電站建設的中國核建等等。

中國核電作為子公司裏面的老大,專門就是發電和賣電。

中核既有核電,也有新能源,不過發電效率不是一個級別的。

核電裝機容量2375萬千瓦,去年沒有新增,新能源裝機容量近1852萬千瓦,同比增長44.76%。

新能源的裝機容量差不多有核電的78%了,但是發電量就差遠了。

2023年核電的發電量1864.8億千瓦時,而新能源發電量才233.8億千瓦時,只有核電的16%。

新能源就包括光伏和風電,兩者相差不大,去年光伏發電125億千瓦時,風力發電109億千瓦時,增長速度都在66%以上。

雖然中核的新能源發電量占比已經超過10%,發展速度也很快,但風和光,肯定還是比不上核的。

對於核電廠,在不出故障的情況下,除了「換料大修」的時間會有所波動之外,基本上都會穩定發電。

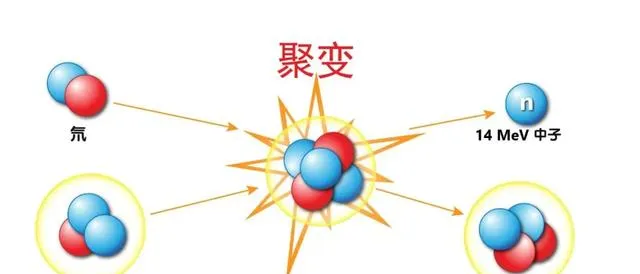

核電廠的特殊性就在於需要「鈾」這個特殊物質,與其他元素一起組成「核燃料」,這東西可以進行核融合或者核分裂。

上圖就是簡單的主要原理,核分裂後會產生巨大的能量,然後經過反應爐裏面的冷卻劑,從而把能量送到鍋爐,產生蒸汽後就能驅動渦輪機帶動發電機進行發電。

現在的商業核電廠都是利用核分裂,當一個可分裂原子核被一個中子擊中的時候,就會分裂成兩個或更多個部份,同時釋放出能量和中子,這個過程就叫做核分裂。

核融合的原理是反過來的,由品質小的原子,比如氘或氚,在一定條件下,發生原子核互相聚合作用,從而釋放巨大的能量。

理論上產生同樣多的能量,核融合所需要的燃料更少,而且核融合所需的反應原料比如氘和氚,在地球上到處都是。

比如氘元素,在海水裏面的儲量非常大,要知道1公升海水裏面所提取出來的氘,透過核融合所產生的能量,大概相當於燃燒300公升汽油所產生的能量。

不過現在技術有限,提取氘的成本也相當高。

不過核分裂所需要的鈾、鈈或釷這些元素,儲量並不多,所以價格也不便宜,核電廠發電成本的大頭,除了折舊之外,就是消耗在這些元素上面。

那為什麽不用核融合發電,只用核分裂發電呢?

當然原因非常多,以後也不是不可能,目前來說,核融合雖然能釋放巨大的能量,但是想要產生巨變,所需要的能量同樣不小,比如需要極高的溫度,一般要幾百萬度。

重點是這樣的裝置並不小,一個能夠承受如此高溫度的大型裝置,先不說技術難度問題,成本必然也是極高。

而且還有一個很重要的原因,核分裂的反應過程是可以控制的,比如透過吸收中子,就可以控制反應速率,這就保證了安全性的同時,更有利於商業化價值。

核融合不一樣,一旦開始融合,想要控制就非常困難,所以更適合用在武器上。

不過現在也在大力發展可控核融合,因為很可能是人類的終極能源,我們的核融合技術同樣不弱,比如我們的「人造太陽——中國環流器」。

現在這東西已經進步到了「中國環流三號」,電漿電流可達300萬安培(3兆安),等離子離子溫度可以達到1.5億攝氏度,這已經達到國際先進水平了。

就在去年的上半年,世界第一個全超導托卡馬克EAST裝置獲重大成果,實作了高功率穩定的403秒穩態長脈沖高約束模電漿執行,創造了托卡馬克裝置穩態高約束模執行新的世界紀錄。

別小看這個403秒,非常了不起的。

而這個東西,就是「中核集團西南物理研究院」研發出來的,一般都稱為「西物院」,可見中核技術之強。

由於歷史悠久,又參與了眾多國外技術引進,所以中國核電是國內堆型最多的公司,比如 CP300、CP600、CP1000、VVER1000、VVER-1200、AP1000、CAP1000、華龍一號、CANDU-6等等一大堆。

這些堆型都需要源源不斷的核燃料來支撐,而核反應又會有放射線,所以一個機組的核燃料一般都是添加一次就隔離,隔一段時間繼續添加或者更換。

這個換料周期一般是12個月到18個月,需要停機,但是時間不是很長,只有大修的時候,才會停機比較久。

核電廠總共有四種大修,他們根據大修等級分為A、B、C、D類。

A類大修等級最高,會對整個機組進行全面檢修,耗時也很長,會很大程度影響發電量。

不過這種大修周期也比較長,比如VVER型別機組大概是四個燃料迴圈周期後進行一次,還有不少堆型是10年左右一次。

現在我們的華龍一號這種A類大修,差不多要一個半月的樣子,因為去年海外「華龍一號」K-3機組就進行了首次大修,總共花了44天時間。

當然普通大修不用這麽久,中核去年完成 17次大修,其中16次常規大修平均工期 23.75天,這又比2022 年進一步了3.4天。

每少一天,那可都是錢啊。

上圖就是中核所有的在運核電機組,總共25台,總裝機容量2375萬千瓦

上網電價每台機組略有區別,最低0.3779元/每千瓦時,最高0.4481元/千瓦時,我們的核電價格是對標當地火電價格的。

核電的全國標桿價格是0.43元/千瓦時,按照標準,核電標桿價格高於當地火電上網電價的,則按火電價格來,如果低於火電價格的,就按核電標桿價格來。

反正就是要按低的來,好在核電效率高。

未來兩年會是中核裝機容量高速增長的的時間段,這個是要重點關註的,因為每台機組的容量可都不小。

如上圖所示,除了海南那個小玩具之外,其他的機組裝機容量都在121萬千瓦以上,總共達到1263.2萬千瓦。

全部投入營運後,總裝機就會超過3500萬千瓦,這是業績要大漲的節奏啊。

因為核電在正常情況下,發電很穩定,上網電價波動也不會很大,所以核電企業的業績其實很好估算。

唯一需要註意的是執行時間,尤其是新投入營運的機組,一般在執行一年之後,就會進行首次大修,這個過程會很長,我是按照45天的標準來算的。

至於常規大修,按照中核公布的24天算就行。

三、業績

最近關於公共事業漲價的問題,引起了廣泛的討論,水、電和燃氣這三個生活必需品,有些地方正在準備漲價。

這很正常,要不是考慮到情緒問題,早就全部大漲了。

因為房地產不行,這麽大一塊收入沒了,得在別的地方多賺點錢才行。

但是不要誤會,即便這些東西漲價,主要也是當地的銷售企業賺錢,跟上遊的供應企業沒太多關系。

比如電費漲了,電網賺錢了,不可能又把這個利潤讓給上遊發電企業,能分一口湯就不錯了。

所以這個事情,並不能說利好上遊能源企業。

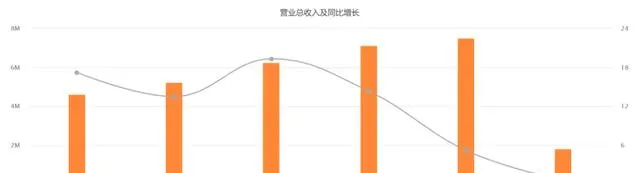

中國核電的業績,還是主要取決於機組容量和維修效率,多發電才能更賺錢。

2023年的核電機組沒有新增,雖然新能源裝機容量大增,但是發電效率太低,所以營收打破了連續增長十幾個點的盛況,只增長了5%。

今年會有一台新機組投入營運,不過現在還在偵錯階段,下半年會一定程度提高發電量,但是提升的振幅也有限。

一季度的核電機組發電量為436.74億千瓦時,同比下降3.13%,上網電量累計為408.88億千瓦時,同比下降3.17%。

主要是秦山核電廠大修和福清核電廠小修導致的,新能源發電量74.16億千瓦時,同比繼續大增60.66%,但是基數太小。

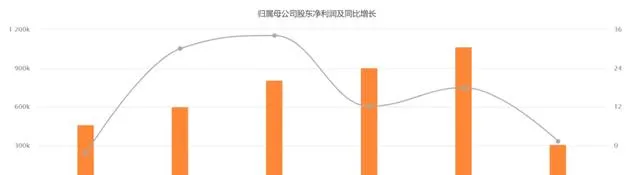

去年歸母凈利潤106億,同比增長18%,比營收表現好多了。

主要是凈利率整整提高了3個百分點,費用控制得很好。

銷售費用可以忽略不計,研發費用幾乎維持不變,管理費用下降了近8個億,財務費用也減少了8個多億,16個億的利潤就節約出來了。

還真別說,2022年歸母凈利潤90億,和去年正好相差16個億。

當然這只是巧合,影響的因素不僅是這兩項費用。

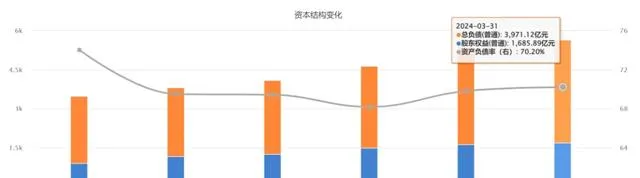

因為核電廠的建設投資太高,所以中核的負債率一直都很高。

這幾年資產負債率都是在70%上下浮動,短期借款剛突破200億,金額並不大,但是長期借款已經高達2612億。

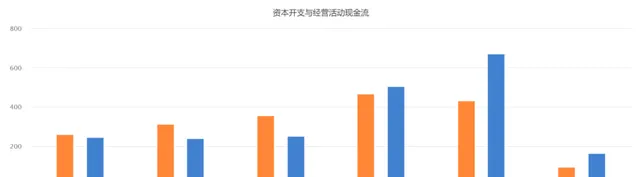

這幾年不停地在新建核電廠,資本開支不但非常高,而且比經營現金流都高。

這個現象2023年尤其嚴重,經營現金流431億,本來就比2022年要少了36億,資本開支高達671億,比2022年多了166億。

這種幾百億的開支,已經遠遠高於利潤,所以去年的總負債增加了近600億,今年還在增長。

導致這麽大規模的公司,去年賬上才不到一百個億的貨幣資金,非常缺錢。

未來幾年這個狀況肯定都很難改善,因為還有11台新機組正在建設,一個個都需要巨額資金的投入。

每年70億左右的利息費用,是省不了的。

不過這也就意味著,公司還有不小的增長空間,處於高速成長期,負債問題也就不能要求太嚴格了。

四、總結

2023年,我們的核電發電量達到4341億千瓦時,比2022年增長了3.9%,在整個發電量中,占比達到4.7%。

別看不到5個百分點,遠沒法跟光伏和風電相比,但是核電本來就周期要長很多,相比10年前的2%,已經是翻倍了。

按照我們的遠景規劃,到2035年,核能發電量在中國電力結構中的占比將達到10%左右,也就是下一個10年,核電將再翻一倍。

如果按照核電發展規劃,到2060年占比甚至要達到20%。

按照當下的行業格局,國家電投和華能在核電方面肯定沒有優勢的,國家電投主要精力在新能源上面,華能根基太淺了。

所以為了核電行業的增量,基本上很大一部份都是被中國核電和中廣核這兩家瓜分了,兩家的業績肯定會大漲。

國家電投應該也會分一杯羹,,作為國內唯一同時擁有水電、火電、核電、新能源的發電企業,也不能太寒酸了,現在他的核電裝機容量好像還沒突破1000萬千瓦。

對於這種處於成長期,並且需要巨額資本開支投入的公司,分紅就不要想了,頂多意思一下,其實也不該分紅。

熬過這幾年的擴張時期,未來的核電會是一門好生意。

我做了下面這張【A股核心資產研究匯總】表,裏面精選了上百家優質公司,並附數萬字的分析方法。

所有分析過的公司都會在上面這個表裏更新數據。

一起探索企業基本面的研究,收獲必然巨大。

小拇指,發財手點個贊......