央廣網北京5月27日訊息(記者 馮方)5月27日上午,部份銀行面向個人投資者發售20年期超長期特別國債,這是今年發行的第二批超長期特別國債。央廣網記者詢問相關銀行得知,第二批超長期特別國債再現首批開售時的火爆景象,開賣不久即售罄,有銀行追加了新一輪發售額度,目前也已全部賣出。

20年期超長期特別國債開賣當日售罄

根據財政部釋出的資訊,今年發行的超長期特別國債為記賬式國債,個人投資者可以透過全國銀行間債券市場櫃台業務開辦機構購買,也可以透過在證券交易所開展債券經紀業務的證券公司購買。本次開售的20年期超長期特別國債於5月24日正式發行,發行量為400億元,票面利率為2.49%。

在銀行渠道,面向個人投資者的銷售渠道今日(5月27日)開放。針對本次20年期超長期特別國債的發售情況,記者詢問了多家國有行、股份行,多數銀行回復稱暫未開展相關發售工作,僅招商銀行和浙商銀行開放了銷售渠道。

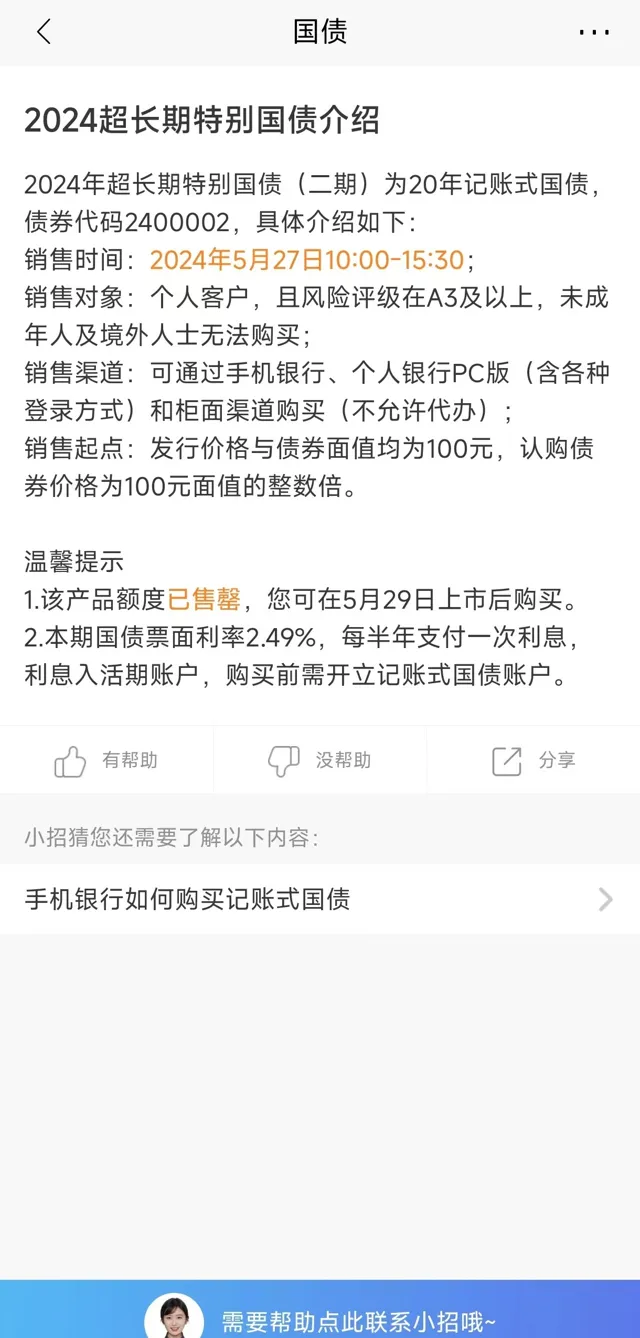

招商銀行客服向記者介紹,該行20年期超長期特別國債銷售時間為2024年5月27日10:00-15:30,銷售物件為個人客戶,且風險評級在A3及以上,未成年人及境外人士無法購買,客戶可透過手機銀行、個人銀行PC版(含各種登入方式)和櫃面渠道購買(不允許代辦),發行價格與債券面值均為100元,認購債券價格為100元面值的整數倍。

「本期國債票面利率為2.49%,每半年支付一次利息,利息進入活期帳戶,購買前需開立記賬式國債帳戶。」招商銀行客服表示,該行今日共銷售5億元20年期超長期特別國債,開售不久後就已售罄。

浙商銀行銷售的20年期超長期特別國債也有類似情況。浙商銀行某支行工作人員告訴記者,浙商銀行早上開售20年期超長期特別國債後,10分鐘左右就已售罄。此後浙商銀行追加了8000萬元的額度,截至目前也已全部賣完。

「當前,個人投資者投資渠道相對匱乏,而超長期特別國債為個人投資者提供了一個新的投資渠道,因為其風險較低且收益率相比銀行定期存款要高,所以對個人投資者吸重力較大。」民生銀行研究院研究員孫瑩對記者表示,「對於個人投資者而言,透過購買超長期特別國債,可以獲得穩定的本息收入,但是需要註意利率風險、通脹風險和流動性風險,應在綜合考慮各種風險因素的基礎上,結合自身的風險承受能力和投資目標進行決策。」

招行銀行、浙商銀行20年期超長期特別國債均已售罄(截圖自招商銀行App和浙商銀行App)

除了銀行渠道,投資者還可以透過在證券交易所開展債券經紀業務的證券公司購買相關國債。據悉,本次20年期超長期特別國債上市時間為5月29日。目前,滬深交易所均已釋出相關通知,本期國債在上交所上市交易的現券證券名稱為「24特國02」,證券程式碼為「019744」,在深交所上市交易的證券簡稱為「特國2402」,證券編碼為「102268」。以國信證券為例,記者查詢得知,購買國債不需要開通許可權,帳戶有對應市場的股東程式碼卡/證券投資基金帳戶,透過該公司軟體買入或賣出操作即可。本期國債購買數量為:滬市100手及其整數倍,深市1000張及其整數倍(一般是10萬元起)。

本次超長期特別國債出現四大變化

超長期特別國債自年初以來就備受關註,在投資角度,超長期特別國債可作為個人或機構投資者獲取穩健收益的渠道,在發行效果上,超長期特別國債將為長期計畫建設、國家重點戰略落實等提供有效支撐。今年的【政府工作報告】提出,為系統解決強國建設、民族復興行程中一些重大計畫建設的資金問題,從今年開始擬連續幾年發行超長期特別國債,專項用於國家重大戰略實施和重點領域安全能力建設,今年先發行1萬億元。

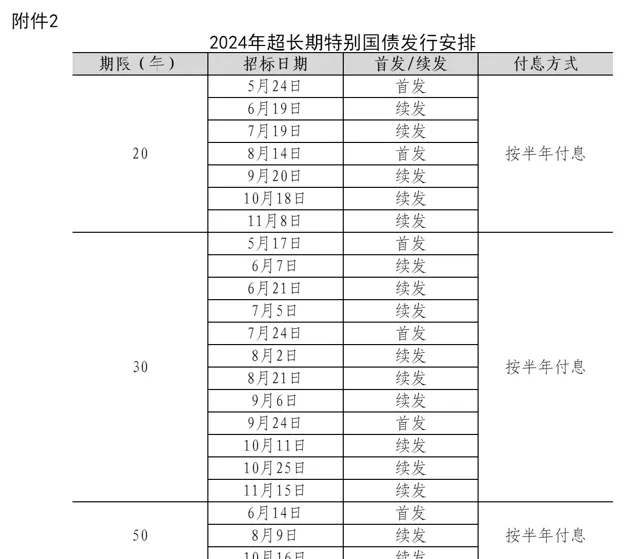

根據財政部近日公布的發行安排,2024年超長期特別國債包括三個品種,分別為20年期、30年期、50年期,均為半年付息一次,自5月17日先發到11月中旬發行完畢。目前,2024年超長期特別國債一期、二期發行已結束,分別為30年期和20年期品種,發行額度均為400億元,首批超長期特別國債已於滬深交易所進行交易。

2024年超長期特別國債發行安排(截圖自財政部網站)

此次已是中國第四次發行特別國債,此前中國曾在1998年、2007年、2020年發行過三次特別國債,2017、2022年還有兩次針對特別國債到期進行續發。

孫瑩表示,本次發行的超長期特別國債與以往相比,主要有四個方面變化:

其一,發行目的由應急性轉為常態化。中國前幾次發行特別國債,均是出於應對特定緊急風險和挑戰的需要,而此次發行沒有較為特殊的突發背景,重在擴內需、促轉型、增後勁,服務國家中長期戰略。

其二,發行強調連續性且規模較大。考慮到2035年基本實作社會主義現代化的遠景目標,需要在提高發展品質的基礎上長期保持合理經濟增長,有必要持續強化財政資金保障,而地方債務擴張約束下中央加杠桿是大趨勢,因此「連續幾年」有可能至少是5年,如果每年都按5000-10000億元安排,則最終總的發行規模可能在3.5萬億元左右,遠超此前歷次特別國債的發行規模。

其三,發行期限明顯延長。目前存量超長期特別國債以15年期為主,而本輪超長期特別國債涉及期限為20年、30年和50年,且多數集中在30年,大大長於以往,這有助於增強對長期限計畫的保障能力、緩解中短期償債壓力,同時也滿足國債收益率曲線建設需要,進一步提升國債收益率曲線上關鍵點的有效性。

其四,發行節奏由集中發行轉為分散發行。今年超長期特別國債發行時長7個月,發行期數共計22期,平均單期發行規模約為455億元,相較前幾次發行節奏相對更緩,對流動性的短期沖擊將大幅降低。

孫瑩進一步表示:「今年開始擬連續幾年發行超長期特別國債,釋放出積極財政政策將更好地支持經濟發展的訊號,有助於緩解地方資金壓力,並支撐基建增長動能,重大計畫的形成也有助於降低經濟社會執行成本、提高經濟執行效率、最佳化供給結構,這將穩定市場對經濟的增長預期。」