文/劉工昌

經濟發展要的是錢,而一地負債情況是地方經濟發展的晴雨表。這裏有三個指標經常被拿來衡量,首先是債務率,它是年末政府債務余額和當年綜合財力的比值,反映地方政府的償還能力,國際警戒線是低於100%。

還有一個詞,叫負債率,它的高低取決於這個地區的年生產總值GDP和年負債率的百分比例,用來衡量經濟規模對於債務的承擔能力,國際警戒線是60%。

最後是償債率,指的是當年需要還本付息的債務總額/綜合財力。國際警戒線是20%。

目前輿論提得的最多是負債率,各省負債情況究竟如何,由於2023年各省負債率目前仍未公布,我們只能從2022年的數據入手。

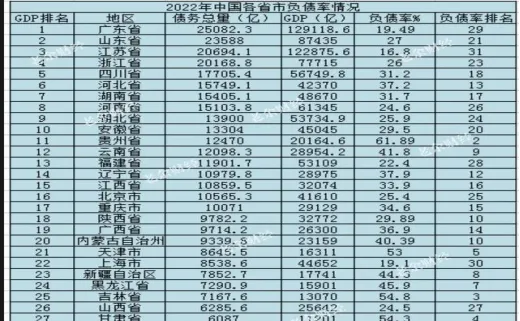

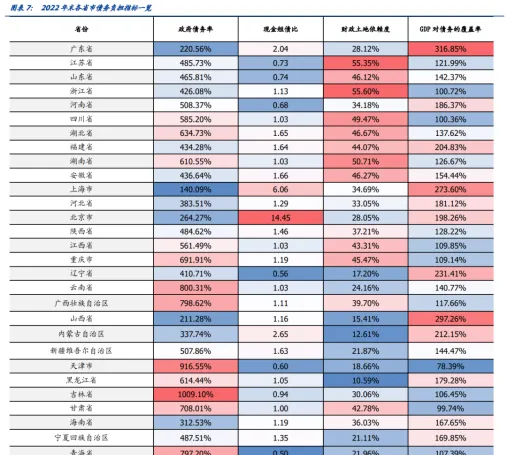

截止到2022年底,內地31個省市當中,僅有6個負債率超過50%的省區市,整體上還是屬於可控範圍,他們分別是:貴州省(61.89%),天津市(53.00%),吉林省(54.8%),甘肅省(54.30%),海南省(51.1%),青海省(84.3%)。

其中青海、貴州、吉林、甘肅、天津、海南、黑龍江、新疆、雲南、內蒙分列負債率前10,除了天津的第五令人意外外,其他基本都在可預計之列。10個省份中,來自大西北的兩個,青海、新疆,大西南的兩個、貴州、雲南,正北方的兩個,甘肅、內蒙,東北的兩個,吉林、黑龍江,要說的是,東北第三省遼寧也好不到哪裏去,12名,最後兩個,一個是目前負債建特區的海南,其負債率高可以理解。而作為北方唯二直轄市的明星天津也躋身其列,則讓人覺得不可思議。

負債最輕 江蘇再拔頭籌

如果倒過來看,負債率最低的10個省市,江蘇、上海、廣東、福建、山西、河南、北京 、湖北、浙江、西藏。

這裏2022因能源大漲價,以煤炭為主的山西財政得到大幅改善,負債率低可以理解,西藏特殊原因也可理解,河南、湖北躋身前10就有不少人質疑了。

在質疑的同時,人們幾乎把所有的贊譽都給了排名第一的江蘇,這個GDP總量第二隨時趕超第一的省份,這個人均GDP第一且13個地級市全部躋身100強行列的省份,這個壟斷了全國縣級市GDP前5的省份,這個不像廣東發展集中於珠三角而是全面發展最均衡的省份,這個有鮮明的政府介入色彩而不像基本由市場主導的浙江假貨橫行,這個文化資源豐厚院士數量第一高考總分難度第一的省份,外加這個最能反映經濟發展健康指標的政府負債率,江蘇太厲害了,看來「蘇大強」已不過癮,「蘇最牛」才更恰切。

(①)

因為廣東在經濟總量上超江蘇已有近40年,「蘇大強」要變成其書記所言的「強富美高」,首先就要跨越廣東這塊攔路石。

2022年給了江蘇一個機會。

廣東2022年GDP為12.91萬億元,同比增長1.9%,江蘇排名第二,2022年GDP達12.29萬億元,同比增長2.8%,於是江蘇人開始歡呼,比如,江蘇城市論壇就發出,「2022年全國GDP排名,江蘇與廣東差距越來越小」的呼聲。②

更令江蘇人興奮的是,2022年,廣東省地方政府債務余額為2.51萬億,超過江蘇的2.07萬億,廣東政府負債率19.94%,而江蘇政府負債率僅為16.8%,也即是廣東政府債務高於江蘇,負債率也高過江蘇。

就是說,江蘇人均GDP不僅增長速度比廣東快,總量與廣東的差距也在縮小,而且經濟發展指數也比廣東健康。

江蘇高光的另一面

可是只有真正了解中國經濟發展的基本面,不難發現,這些展現給公眾看的只是浮在表面的顯性債務,而埋在裏面的隱性債務才是大頭,就是人所共知的城投債。

如果算上當地城投債務,那完全就是另一個畫面了。

根據華創固收數據,2022年江蘇的城投債余額達到8.6萬億,隱性負債率達到380%,廣義負債率達到471%,在全國31個省份中位列第三,僅次於天津,重慶。

2022年江蘇發行城投債10706.70億,廣東發行1286億,江蘇是廣東的8.32倍;而廣東省的城投債余額為2.3萬億,廣義負債率為236%,約為江蘇的50.1%。

我們再看另一組數位:廣東省在2022年凈上繳稅收達到7308億元,江蘇凈上繳稅收為4604億元,與廣東省相差近2800億元。

以江蘇媒體帶頭的全國媒體一遍遍鼓搗江蘇GDP總量快趕上廣東,結果雙方上交的稅額卻越拉越大。

為什麽會出現這樣的情況呢?

廣東省的GDP總量為124369.67億元,而江蘇省的GDP總量為116364.2億元,兩者之間的差距為8005.47億元。但廣東的廣義負債率卻只有江蘇的一半。稅收、負債率,比起江蘇人一遍遍掛在口上的GDP與人均GDP,這才是實打實的東西,它證明了一點,廣東經濟的品質其實比江蘇高。

為什麽江蘇隱性負債率如此之高,這與江舒達殊的經濟發展模式是分不開的。

江蘇向外宣揚的一大賣點是其相比廣東而言,以地級市為核心的區域發展更均衡,縣域經濟發展分布均勻,而表現在地方債務也是如此。

到2022年,江蘇轄下的13個地級市,廣義負債率全部超過300%。

在300%至400%區間的有3個城市,為蘇州、無錫、宿遷,400%至500%區間的有3個,500%至700%區間有4個,超過700%的有3個城市,分別是:泰州(632%)、淮安(613%)和鎮江(525%)。

相較之下,廣東轄內城市,廣義負債率整體低於江蘇,21個城市,有5個城市廣義負債率低於300%,其中深圳最低,只有99%。

超過300%的有15個,但是超半數州處於300%至400%之間。

廣東省城投債務余額前三大城市是廣州、珠海、深圳,債務規模分別為7215億、3769億、2906億,其余的城市債務規模都在800億以下,超過10個城市城投債務規模不到100億。

而江蘇呢,13個地市2022年城投公司,帶息債務余額均超過1000億,蘇州城投債務余額達到了1.1萬億,最高的南京城投債余額達到了1.5萬億。

蘇州2022年的財政總收入也只有4064億,南京財政總收入為3118億。全國城投債余額最高的十大城市中,江蘇省占據了三個:南京、蘇州、南通。

如果我們把廣東與江蘇的城市隱性負債率做一下比較的話,不難發現,廣東負債最高的廣州(7215億)只有江蘇負債最高的南京(1.5萬億)的一半不到,廣東負債第二的珠海(3769億)只有江蘇負債第二的蘇州(1.1萬億)的三分之一左右。更不可思議的是,廣東絕大多數城市的負債率都處於江蘇負債率的最低的第一梯隊。

至此我們終於明白,籠罩於江蘇頭上的各式光耀原來大多是靠債務堆砌的。

為什麽江蘇各大地級市隱性負債如此嚴重?這是與江蘇一貫推崇的特殊的發展路線分不開的。

根據智本社數據中心整理的數據,2007年江蘇省的發債城投公司達到43家,城投公司帶息債務余額已經達到了1918億,同年廣東省只有169億。隨後歷經多輪調整,江蘇走上了一條以債務擴張帶來GDP膨脹的增長道路。

2008年江蘇省城投債務余額同比增速達到40%、2009年達到了120%,2010年達到了40%,城投債余額達到了8045億元。廣東省到2010年債務余額僅有1772億元。

2011年後江蘇省的債務余額增速又以每年40-50%的增速擴張,而廣東省的增速維持在26%以下。到2015年,江蘇省的債務余額已經膨脹到了3.61萬億,此時廣東省城投債余額為3994億。

這裏要說的是,以地級市為主的城投債的過量擴張,恰巧與江蘇省推行的地市的均衡發展發達有著相似的時間節奏。這裏蘇中、尤其本已落後的蘇北,為了響應全省均衡發展一盤棋,在內在的經濟結構沒得到根本改善,內在經濟實力遠未有質的提升的前提下,要想與繁榮的蘇南保持同一節奏,或者至少不被遠遠拉下,就只有超前負債,大搞城市建設,這自然導致其城投債的發行滑向失控邊緣。

而外部的輿論反饋,更給了他們這麽做的理由。從2010年開始,媒體就開始大肆鼓噪,江蘇省的11個地級市(除去南京、蘇州)GDP總量反超廣東省19個地級市(除去廣州、深圳)GDP總量。

江蘇省把債權發放權下放,各地市自行決定,在靈活擴張的同時風險也難以控制。

嘗到了輿論甜頭的各地級市縣開始了城投債領域的瘋狂擴張,江蘇全省區縣級別的城投企業數量最多:區縣級別城投企業達到423家,地級城投企業194家,這其中無錫、南京、常州、蘇州的區縣級別城投數量,占比均超過60%,而省級只有3家。

而廣東城投企業則以地市級別居多:廣州城投企業17家,深圳市10家,肇慶市9家,為廣東省前三名。③

說到底,GDP攀比引發地級市瘋狂發債,至此江蘇各地市已遠超債務安全警戒線。

根據東方金城數據整理,未來幾年,江蘇將會迎來債務到期集中兌付的高峰期。

多數地市級企業有超過70%的債券將在2023—2025年到期,其中蘇南地區規模最為突出。

2022年,江蘇9個地市的政府基金收入均在下滑,南京市跌超900億,蘇州跌超500億,南通跌超300億。

而最能直接為其輸血的房地產持續低迷,導致越來越多的城市感受到越來越沈重的財政壓力。

同時,江蘇還得面對較為嚴峻的人口結構問題,2020年的人口普查中,江蘇的常住人口中,60周歲以上的老年人占比達到21.84%,高出全國平均水平3.14個百分點,僅次於上海、重慶和東北三省。④

由於常住人口中老年人占比越來越大,使得財政結余越來越吃力。

這使得未來江蘇部份城市以財政化債的空間越來越小,因為江蘇人口老齡化趨勢,短期內難以逆轉,可能會更加惡化。

長期以來,江蘇都在標榜其在財政、居民收入、‘GDP等多方面的領先,是其他省份發展的榜樣。可很少有人知道,這種表面榮光,更多的是依賴過度發債的增長模式,雖然全國皆是如此,但江蘇在這方面走在了最前列。

而最終留給未來的,可能只有膨脹的泡沫和風險。

張愛玲說:生命是一襲華美的袍,爬滿了蚤子。這話似乎就為江蘇說的。

要說的是,飽受城投債壓力的不止是江蘇。2023年,全國城投債還本付息額占存量債比例達到39%,其中15個省份超過40%。

分省來看,天津、寧夏、雲南和甘肅城投債還本付息額占存量債的比例均在50%以上。其中,寧夏私募債還本付息額占比達50%。

遼寧、陜西、貴州和江蘇AA及以下、區縣級和園區級城投債還本付息額占比均較高。

綜合2023年(城投債+地方債)償債壓力、利息保障倍數來看,可以將各省分為五個梯隊:第一梯隊,河北、山西、北京、廣東、遼寧、海南、上海,表現為(城投債+地方債)償債壓力較小,均在20%以下,並且利息保障倍數較高(7倍以上)。

上文所提的江蘇位於第四梯隊,江蘇、浙江、湖北、吉林、貴州和甘肅,這些區域(城投債+地方債)償債壓力在30%-60%之間,利息保障倍數在3-6倍之間。其中,江蘇和浙江財力很強,但2023年城投債還本付息額達到12304億元、6623億元,導致償債壓力較大(40%以上),不過利息保障倍數均在5倍以上。

而根據模擬2023年償債壓力測算結果得知,江蘇位於全國第19位(壓力由小到大)

⑤

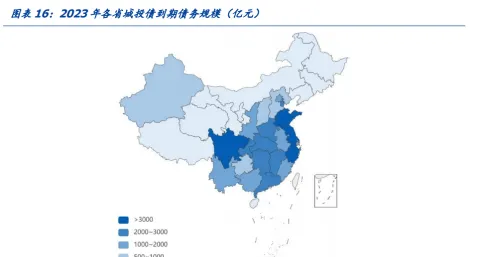

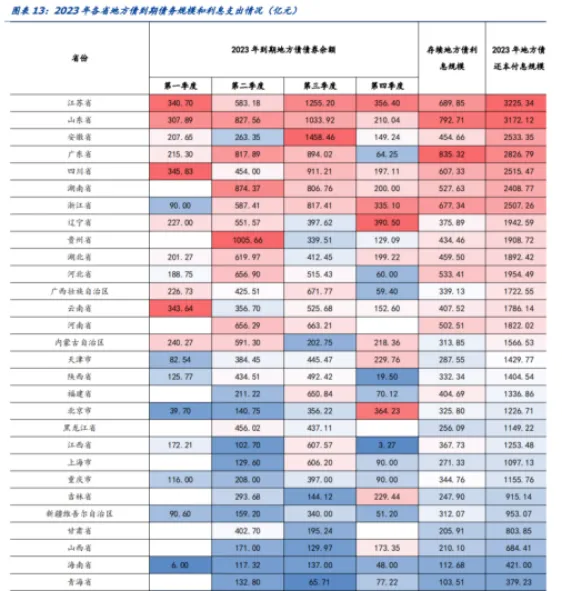

城投債方面,2023年城投債到期規模合計約為5.69萬億元,達歷史峰值,城投債2023年到期/回售規模最大的省份主要是江蘇、浙江、山東和四川等城投大省,均在3000億元以上。

其中江蘇省的到期債務壓力最大,突破萬億元。

城投債到期回售規模在第一梯隊(3000億元以上)的省份有4個,為江蘇、浙江、山東和四川,2023年到期回售規模分別為11925.95億元、6028.41億元、4434.41億元和3070.14億元;在第二梯隊(2000-3000億元)的省份有7個,為廣東、湖南、天津、河南等;在第三梯隊(1000-2000億元)的省份有7個;在第四梯隊(500-1000億元)的省份有4個;規模低於500億元的省份有9個,其中青海、海南、西藏和內蒙古的到期規模均小於百億元。

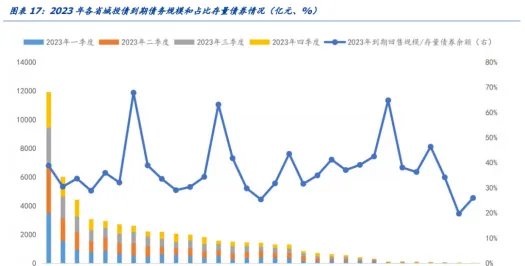

從2023年城投債到期回售規模占存續債券規模的比重來看,共有8個省份到期回售比重超40%,其中天津的比例最高,達67.85%,主要是因為天津近年來主要以發短債為主。截至2022年底,天津新發的一年內(含)到期的短債占全部信用債的比重達72%,從而導致2023年內到期的債務規模進一步擴大,加重區域償債壓力。

結合財政收入和GDP增速來分析,目前地方債務風險主要集中在城投平台發行的非標定融類隱性債務。江蘇、浙江、山東等省份的城投債余額較高。

從到期規模來分析:2021-2025年是城投債尤其是隱性債務到期的高峰期,年均到期規模高達3.3萬億,地方償債壓力較大。2023年下半年城投債到期規模最高的是江蘇省,總到期規模為5172.4億,另外的浙江、天津和山東今年總到期規模也均超過千億。⑥

根據中債資信數據,預計2024年全國地方債到期規模合計約2.98萬億元。其中,山東到期規模最高,超2000億元;江蘇、天津超1500億元。⑦

江蘇和天津還債壓力較大

截至2022年末,全國各個省份的政府債務率均值為532.67%,大部份省份的債務負擔較2021年進一步加重,僅內蒙古債務率有所下降。具體來看,債務負擔最重的五個省份為吉林、天津、雲南、廣西和青海,債務率均在750%以上;上海、山西、廣東、北京、海南、內蒙古和河北債務負擔較輕,債務率在400%以內。此外,江蘇、山東、河南、遼寧、天津、青海等6省短期償債壓力較大,現金短債比在0.75倍以內;大部份省份2022年的GDP規模能夠覆蓋省內債務,僅貴州、甘肅和天津無法覆蓋。

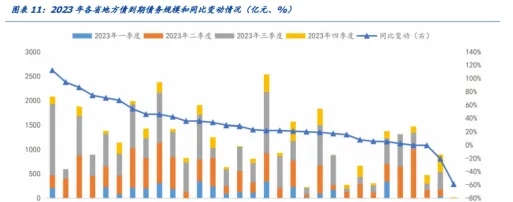

2023年地方債到期規模約為3.65萬億元,創歷史新高,江蘇、山東和安徽等2023年的地方債到期債務壓力較大,均在2000億元以上。

至此,大致可以得出這樣的結論。

第一梯隊的上海、山西、廣東、北京、海南、內蒙、河北償債沒什麽問題;

第二第三梯隊的大部份省份基本能覆蓋債務;

第四梯隊的江蘇、山東、遼寧、河南、青海等壓力較大;

第五梯隊的貴州、甘肅、天津無法覆蓋。

這裏屬於東部發達地區,全國GDP排名第二,各項指標都被當成各省榜樣來宣揚的江蘇淪落到要為還債而負重;身為直轄市,與北京統轄環渤海灣經濟區的核心城市天津竟然無法還齊債,更是令人唏噓。

各省現金短債比與GDP對債務的覆蓋率的實際情況

現金短債比反映的是各區域當地城投平台短期內面臨的償債壓力如何,而GDP對債務的覆蓋率則體現為2022年GDP規模對地方政府債務余額和城投有息負債的覆蓋程度。

具體來看,全國現金短債比和GDP對債務覆蓋倍數的均值分別為1.76和1.58倍,大部份省份短期內償債壓力可控,且GDP對區域債務的保障能力較為穩健。

從下圖可以可以得出一結論:GDP規模較大的省份除廣東外,償債壓力其實相對更大,如江蘇、山東、浙江和四川等,主要由於這些地區均為城投大省,城投有息負債規模大,從而拉低現金短債比和GDP對債務的覆蓋倍數。

而部份經濟實力相對較弱的省份對債務的覆蓋倍數反而更高,主要是因為這些區域的存續城投債較小,平台有息債務規模不大,區域整體的經濟實力能夠對債務實作較好的覆蓋。

各省土地財政的實際情況

償債高峰下各省的表現

2023年迎來償還高峰。分省份來看,絕大多數省份地方債到期規模較2022年均有所增加。

2023年地方債到期規模最大的是江蘇,規模合計為2535.48億元,緊接著是山東和安徽,到期規模分別為2379.41億元和2078.69億元。

由於最能為地方財政輸血的房地產的持續低迷,目前地方還債主要采取的手段就是借新還舊,基本就是本金延後,先還利息部份。

考慮到地方債本金透過借新還舊接續比較容易,而利息部份需要地方政府自行償還,因此僅考慮到期規模占比不足以反映政府的債務壓力,還需了解各省級政府在利息償還方面的壓力。

政府償債能力一般可從區域綜合財力對債券(地方債和城投債)還本付息和對利息支出規模的保障程度兩方面來看,它主要取決於對債券償付壓力的覆蓋程度以及利息支出的覆蓋倍數。

具體來看,全國財政收入對地方債和城投債的覆蓋倍數均值在1.74倍左右,即大多數省份的綜合財力能較好覆蓋2023年到期的地方債和城投債的還本付息規模。其中,上海、山西和廣東對當地債務的覆蓋倍數最高,均超過3倍,但天津和雲南這兩個省份的覆蓋倍數最低,主要是因為這些省份2023年回售到期的地方債和城投債規模均超千億元,但綜合財力在全國處於中下遊水平,因此對債務的覆蓋能力偏弱。

從綜合財力利息覆蓋倍數來看,全國財政收入對地方債利息規模和城投債的有息債務付息規模的覆蓋倍數均值在6.11倍左右,其中做的較好的仍是上述幾個省市,上海、山西、廣東和北京的利息保障倍數均在10倍以上,這裏其他三個不說了,山西省做的較好,主要是因為存續地方債和城投債規模不大,城投有息債務規模較小,而這兩年能源漲價帶來的財政收入的增加,因此保障程度相對較好。

江蘇排在倒數第9位。⑧

當前地方債務風險如何?

截至2023年8月末,全國地方政府債務余額387480億元,控制在全國人大批準的限額之內。其中,一般債務149314億元,專項債務238166億元;政府債券385822億元,非政府債券形式存量政府債務1658億元。

結合財政收入和GDP增速來分析,中國地方政府債務,顯性債務壓力尚可控。目前地方債務風險主要集中在城投平台發行的非標定融類隱性債務。

江蘇、浙江、山東等東部經濟發達省份的城投債余額較高,浙江、江蘇這類經濟大省,區縣級城投債計畫數據較多,債務占比分別達到70.0%。

而內陸地區除四川省外其他省份城投債余額度都相對較低且數量及規模相差較大。這些區域的地級市城投債計畫較多,由此隱性債務也主要集中各地市級平台。

2022年地方負債率超過100%且排名前四的區域分別為天津(138%)、貴州(135%)、甘肅(121%)和青海(106%),2023年這4大區域的隱性債壓力相對較大,其中貴州償債壓力最大,目前的化債措施是非標類展期20年來力保標債兌付。

2023年下半年城投債到期規模最高的是江蘇省,總到期規模為5172.4億,另外的浙江、天津和山東2023年總到期規模也均超過千億。⑨

解決債務余額的辦法

2023年是化解地方隱性債的第五年,當前房地產市場持續低迷導致土地出讓收入大幅下行,而國有土地使用權出讓收入占政府性基金預算收入的85%左右。在主要財政收入來源房地產很難復原的前提下,地方政府城投平台開始轉型,透過銀行融資來置換隱性債務規模。

還債的主要手段就是借新還舊。而緩解還債壓力的手段就是發行超長期債券。

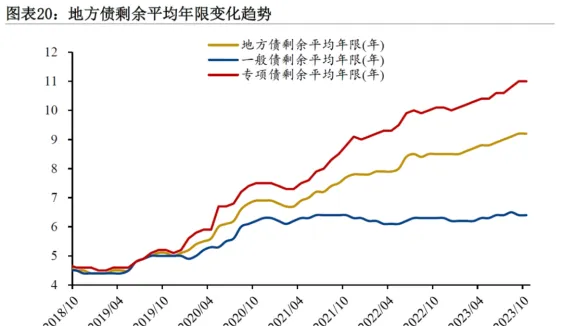

地方債尤其是專項債的剩余平均期限明顯拉長,2023年發行的新增專項債中近七成為超長期債券。

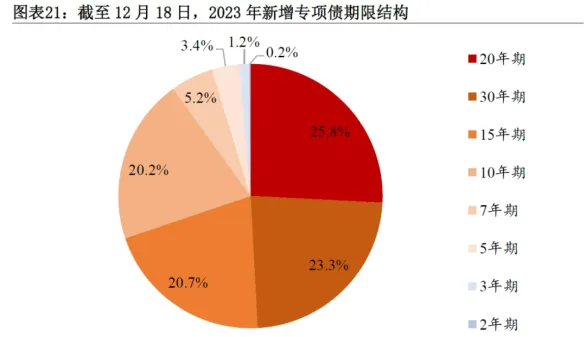

自2019年開始,地方債剩余平均年限呈現出快速上升的趨勢。截至2023年10月底,地方債剩余平均年限為9.2年,較2019年初拉長4.8年。其中,專項債剩余平均年限增長較快,並在2022年下半年突破10年,2023年10月底已經達到11年。主要原因在於2019年以來隨著專項債使用範圍不斷擴容,特別是允許使用專項債作為重大計畫資本金,發行30年超長期的基礎設施專項債發行量大幅增加,拉長了整體債務期限。截至12月18日,2023年發行的新增專項債以20年期、30年期和15年期為主,發行規模占比分別為25.8%、23.3%和20.7%,超長期債券合計占比達到69.8%。

由於保增長的壓力,預計2024年財政支出還要略大於公共預算收入,這導致債務余額恐將進一步擴大。

預計2024年一般公共預算收入增長6.0%左右。2024年積極的財政政策要求財政支出仍需保持一定強度,預計一般公共預算支出增速在8%左右。要想扭轉這一倒掛現象,目前只能寄希望於房地產市場能否企穩回升。

2024年房地產形勢可能結束下行周期,但取決於政策力度。根據以往情況,即使房地產市場形勢徹底扭轉,市場還有一個消化庫存的過程,短期內觀望情緒也較重,預計明年土地出讓收入和政府性基金預算收入增長率整體不會太高。⑩

發行超長期債券與寄希望於房地產的回暖是解決2024政府債務余額的主要手段。

至此我們對2023你按全國地方債務,主要是以城投債為主的隱性債務做了一個調查與分析,目前顯性債務基本沒什麽大的問題,主要是以城投債為首的隱性債務很難真正解決。

如果以國際公認的60%的負債率、90%-150%的債務率為安全警戒線。 債務率的合理區間亦是上面指出的90%-150%,我們很難有獨善其身的。

經濟相對健康的其實只有上海、廣東、山西、北京四地,而債務已不能完全覆蓋的有天津、貴州、甘肅等地,其他大部份省份都面臨著或多或少的債務壓力,尤以曝光率極高的網紅省份江蘇的狀況令人深思,而直轄市天津竟然落到這般境地更是令人痛心不已。而更令人嘆息的是,目前除了發行超長期債券,借新還舊新與期待房地產大幅回暖外,似乎也找不到什麽更好的解決辦法了。

[參照]

①【江蘇省委書記首度回應蘇大強】券商中國,2023年9月17日

②(2023-01-28 來源: 江蘇城市論壇 江蘇 )

③(「化債」時代,廣東完勝江蘇!智本社 2023-09-21)

④(強省江蘇,還債夠嗆!授信研究分析2022 2023-09-25)

⑤(2023年各省市償債壓力知多少?金融界2022-12-09 )

⑥(2023年,全國地方債務情況大盤點!君牛財富2023-09-28)

⑦(2023地方債發行排行榜:廣東居首,湖南躍居第三 大河財立方2024-01-26 )

⑧(2023年各地債務壓力幾何?華福固收荷語 李清荷團隊2023-02-17 )

⑨(2023年,全國地方債務情況大盤點!君牛財富2023-09-28 )

⑩(負重前行:2023年財政債務形勢總結與2024年展望粵開證券首席經濟家、研究院院長羅誌恒2023-12-21 )