文/劉工昌

2024年8月,家電三巨頭海爾、美的、格力紛紛公布了自己的半年報。

財報顯示,2024年上半年美的、海爾、格力營收分別為2172.74億元、1356.23億元、997.83億元,同比增長10.3%、3.03%、0.55%;歸母凈利分別為208.04億元、104.2億元、141.36億元,同比增長14.11%、16.26%、11.54%。

對比三家數據可以看出,美的無論是規模還是增長率,都領先較多;海爾賺的最少,不過增幅卻是最高的,而且是近三年來三巨頭中唯一保持歸母凈利潤雙位數增長的企業;而格力則是營收增長越來越低,凈利潤增幅在三巨頭中同比也是最低的。

從過去三年復合增長率對比看,營收復合增長率美的最高8.98%,格力電器最低2.05%,海爾智家居中5.49%;利潤復合增長率海爾智家最高14.49%,美的集團居中14.05%,格力電器最低11.03%。

綜合起來看,美的領跑,海爾急步上升,格力進入平台期。要說的是,在家電行業整體處於下行態勢下,三巨頭能取得如此業績,實屬不易。

三巨頭的競爭態勢

伴隨著新世紀以來房地產業的高速發展,三巨頭業務也取得飛速發展,新世紀前15年格力一馬當先,美的緊緊追趕,海爾落後較遠。但自2015年以來,隨著房地產業務的大幅回落,三巨頭業務增速也開始回落。

2017年—2020年,格力凈利潤分別為224億、262億、247億、221億,再無高增長。

同期,美的凈利潤分別為172億、200億、242億、272億,利潤開始超過格力。而海爾則在營收上逐漸趕上並超過格力。

從2022年一季度到2024年一季度,海爾智家的利潤增速分別為15.44%、12.6%、20.2%。

以16.3%的復合利潤增速,超過了美的集團的11.8%和格力電器的8.07%。

這一點被眾多媒體大肆宣揚,不過即使這樣,三巨頭中海爾利潤還是墊底。

在說完了媒體說的最多的兩個指標——營收、凈利潤後,為了對三巨頭的業務業務做更深了解,我們再比較一下不為大眾所熟知卻是事關企業發展最核心的幾個指標。

以2024年上半年三巨頭所交的稅為例。美的54.11億元,海爾,26.70億元,格力,33.21億元。美的最高,海爾最低,只有美的的一半不到。

再從凈利率與凈資產收益率來看,前者格力最高,後者美的最高,兩者海爾都墊底。

①

從經營活動現金流來看,經營活動現金流凈額是衡量企業經營品質的重要指標。美的集團以334.88億元的經營活動現金流凈額領先,較2023年同期增長12.43%,顯示出強勁的現金創造能力;海爾智家經營活動現金流凈額分別為78.18億元,增速為15.1%;格力電器的經營活動現金流凈額大幅下降,從308.60億元降至51.22億元,降幅高達83.40%,

②

更值得關註的是,美的集團現在賬上居然還趴著1000多億現金。

從費用率指標來看,這是保險營業費用占保險費的比例。費用率既決定於費用支出,也決定於保險費的多少。它實際上也是一個企業財務是否健康的衡量標準之一。海爾24%的費用率遙遙領先!侵蝕了很多利潤!2年減少0.45個百分點;美的16%的費用率,2年增長2.41個百分點;格力費用率非常低,才13.12%,2年增長2.75個百分點;

而從預收(合約負債)來看,美的在總的預收款遙遙領先的情形下,預收3年大幅增長75%,特別是2023年大幅增長50%,2024業績增長可期。格力在預收款逐漸被美的甩開的情形下,增速也開始呈負增長。三者中,海爾情況最差,一方面總預收款大幅落後兩競爭對手,另一方面,增速還是大幅下滑,遠遠超出兩對手。

預收款實際上體現的是整體產品力,簡單地說,就是你的產品還沒交到消費者手中,人家已經把錢打過來了。

從管理費用率來看,海爾費用率遙遙領先,即使最近數年有所減少,仍然高達4.4%;美的最近幾年薪酬開支增幅較大,目前費用率3.61%;格力費用率最低,2021年管理費用率竟然只有2.14%,最近2年被迫大幅提高到3.19%。

這裡海爾美的費用率比海爾高的一個主要原因可能是,海爾、美的有大量海外企業,而格力的海外員工少,且美的海爾本土的薪酬開支也比格力多。

從分紅角度看,家電三巨頭總體分紅狀況不錯,其中格力上市後的累計分紅達到了1252.98億元,美的累計分紅1074.82億元,而海爾累計分紅371.59億元。

能分紅是因為有雄厚的現今儲備。三巨頭家底雄厚,分了超千億後,現金儲備仍然十分充沛。格力電器:現金儲備1314.68億;美的集團:現金儲備1046.95億;海爾智家:現金儲備557.72億。從現金儲備的充裕看,海爾只有兩對手的一半左右,分紅則只有兩對手的三分之一左右。

從毛利率與凈利潤角度看,海爾毛利率最高,達31.5%,2年增長1.3個百分點;格力毛利率,30.57%,2年增長6.29個百分點;美的毛利率,26.49%,2年增長4.01個百分點。

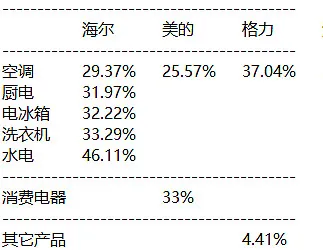

為什麽海爾整體毛利率最高?看下表。

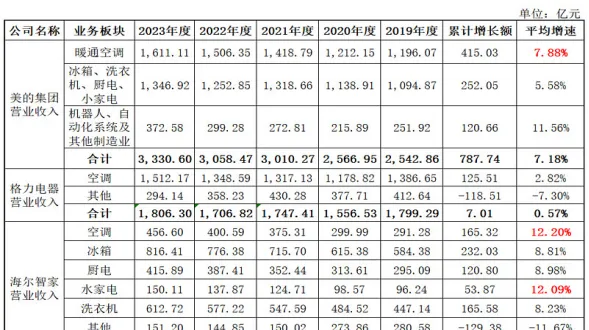

可以看到,除了海爾空調是29.37%毛利率,海爾其它產品都是30%多,最高甚至46%!而海爾在電冰箱、洗衣機、熱水器都是國內第一,電冰箱、洗衣機這2大市場都處於40%市占率壟斷地位,毛利率遠超空調。另外海爾卡薩帝,國內高端家電排名第一,因此海爾整體毛利率較高。

雖然美的最近10年空調市占率大幅提高到並列第一,但美的空調毛利率很低,只有25.57%,美的消費電器毛利率33%和海爾差不多,格力空調的毛利率最高,達到37.04%,其它產品的毛利率,只有區區4.41%。

但一個令親海爾媒體紮心的事實是,海爾毛利率最高,凈利率卻最低;格力毛利率最低,凈利率最高,美的介於兩者之間,最終,海爾凈利率最低。

做企業說到底最後比拼的還是誰賺得錢多。在我們經歷了各大媒體對海爾一陣令人目炫的描述後,靜下心來放眼望去,它竟然還是三巨頭中凈利潤最差的。

為何海爾凈利潤最低

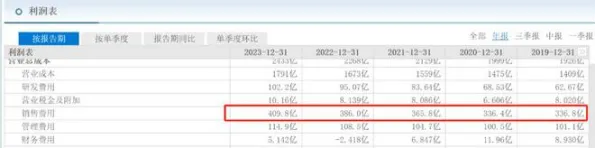

再回到企業最基本的經營凈利潤。為何海爾凈利潤最低?答案是其銷售費用過高,大幅消減了凈利潤。下面看三巨頭的銷售費用。

我們看到,海爾在銷售費用上再次遙遙領先,2023年410億幾乎等於另2對手總和的80%,而營收只占它們總和的一半!

從營收角度來看,海爾智家確實已經超過格力電器不少,2023年海爾智家的營收為2614億元,格力電器營收為2050億元,海爾智家領先格力電器564億元。但2023年格力電器的凈利潤為290.2億元,海爾智家的凈利潤只有166億元,凈利潤反而落後格力電器124.2億元。至於美的,營收高達3737億元,海爾一時很難趕上。在凈利潤上美的2023年337.2億元更是海爾智家的兩倍有余,且海爾智家12.81%的凈利潤增幅也落後美的14%的凈利潤增幅。

從凈利潤來看,海爾智家位居三大白電巨頭末位,根源在於海爾智家的銷售費用過高,大大的侵蝕了凈利潤。

從單一產品的價格來看,海爾智家在高端產品領域占據較大優勢。海爾智家在財報中披露,2023年,卡薩帝在多個品類位居高端市場第一:15000元以上冰箱線下市場份額為50%,10000元以上洗衣機線下市場份額為84%,15000元以上空調線下市場份額為28%。

但是如此高的單品價格優勢卻沒有帶來最終的利潤優勢,究其原因主要是因為其銷售費用高企。財報顯示,2023年,海爾智家銷售費用409.78億元,占總營收的15.67%。作為對比,同期,美的的銷售費用僅為348.81億元,僅占總營收的9.33%。格力電器的銷售費用為171.3億元,銷售費用占總營收的比例僅為8.36%,海爾智家的銷售費用占比為三家最高。

財報顯示,2024年上半年,海爾智家的銷售費用為186.9億元,占總營收1356億元的14%,略有下滑,但平均每日銷售費用超過1億元,銷售占比在白電三強中位居第一。同期美的銷售占比為9.8%,格力電器銷售占比為8.1%。

海爾始終維持龐大的銷售團隊,從銷售人員和公司全部員工對比來看,海爾高達16.38%;美的占比7%,增長37%;格力只有3.48%,下降3.82%;這意味著每100個員工中,海爾有16個在搞銷售,美的是7個,格力是3個,光銷售人員對比上,海爾是美的的2倍,格力的5倍。

體現在人均銷售上:格力是遙遙領先,每個銷售人員平均賣了8110萬;美的以前每個人賣4000萬,但2023年大擴招後下降到人均2657萬;海爾的銷售能力最差,人均銷售1419萬。

從存貨角度看,美的存貨占比只有12.67%,海爾15.12%,而格力15.89%,最近2年降低很多。重構存貨周轉天數看,美的61天遙遙領先,海爾81天,格力90天。海爾、格力的銷售能力相比差距不小,特別是海爾,和美的一樣都是全品類,存貨周轉要差20多天。格力雖然數位最劣,但格力只有空調,而另外2家是全產品線,直接對比有失偏頗。③

這或授權以從側面看出,海爾智家的高端產品之所以能有如此高的市場占有率,或是巨額的銷售費用作為支撐,這也可能是海爾智家凈利率為白電三強末位的一個原因,造成了營收比格力電器高出數百億,凈利潤卻遠遠落後格力電器。換一種角度看,海爾智家的目前高端產品熱銷,除了產品力或品牌效果之外,行銷侵蝕了公司的利潤,造成了海爾智家高營收低利潤的現狀。④

誰更容易被媒體誇?

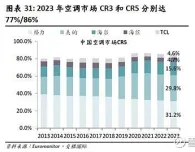

在行業競爭格局方面,一方面,從整體上看白電行業市場集中度高。2023年度空調、冰箱、洗衣機的CR3(前三大公司市場份額合計)都超過了70%。空調、冰箱、洗衣機的CR5分別高達約86%、83%和93%,龍頭集中度持續提升。另一方面,不同品類的寡頭競爭呈現不同格局。

具體來看,①空調行業CR3較為穩定。自2015年後格力市場份額逐漸被美的系追趕,截至2023年末行業呈現格力、美的系市占率分別為31.2%和29.8%的雙寡頭格局;②冰箱市場CR3仍在逐年提升,海爾市占率由2013年的39%提升至2023年的47%,呈現一家獨大局面;③洗衣機市場CR3呈現逐年提高趨勢,截至2023年末海爾市占率50.8%,美的系市占率28.2%,雙寡頭間的市場份額差距較為明顯。

⑤

具體來說,美的集團的三大業務中,暖通空調與格力雙雄對峙,並逐步呈現後來居上之勢。消費家電板塊冰箱洗衣機位居海爾之後,廚電基本處於第一檔,其他制造業板塊的營業收入增長主要驅動力是庫卡工業機器人、機電制造、汽車供應鏈等逐漸上來,占比超過一成。

而格力電器近五年基本處於停滯狀態。主要原因是其空調主業被美的趕上,消費電器、新能源、精密鑄造、機器人、供應鏈等其他業務累計呈下降趨勢,導致總營收基本不變。

備受媒體追捧的海爾智家看起來在營收和凈利潤方面都在雙向加速,但其實營收也就超過格力一點,凈利潤還是三巨頭中最差。

比較了三巨頭八個主要的經營指標之後我們發現,反映企業正面經營的稅收、凈利率與凈資產收益率、預收款、經營活動現金流、分紅、凈利潤六大指標中,美的5項第一,1項第二;格力1項第一,5項第二;海爾全部墊底。反映企業負面經營的費用率與管理費用率,兩樣海爾都是遙遙領先,美的都是第二,格力都是墊底。

也就是說,在經營的正向指標中,美的遙遙領先,海爾姍姍來遲,在經營的負向指標中,海爾遙遙領先,格力姍姍來遲,但最受媒體追捧的竟然是海爾。在輿論系統的描述中,即使各指標都大幅領先的美的也有問題,只有海爾是全方位優秀,似乎找不出缺點。

媒體究竟怎麽個擡海爾的呢?先說它的戰略眼光,三巨頭中它最早布局出海。以海外品牌+本土化產品技術結合的方式來完成。

2011年,收購三洋洗衣機業務,獲得日本市場;2012年,收購Fisher&Paykel,獲得澳洲和紐西蘭市場;2016年,收購GE家電業務,獲得美國市場;2018年,收購義大利Candy,獲得歐洲市場。靠這四筆收購,海爾開啟了已開發國家市場。

截至2023年,海爾智家的海外營收高達993億元,占比52%,是三大巨頭中最高的。

三巨頭中的美的集團在2023年,海外營收占比40%,雖然不如海爾,但其實其海外營收高達1509億元,規模已經超越海爾了。而格力2023年的外銷比例只有12%。

按道理說,美的布局出海比海爾晚的多,目前規模已超過海爾,本該誇一番的,但迎接它的還是質疑。

美的集團作為一個C端消費企業,大力轉型向B端業務發展,汽車、醫療、新能源等等跟主業差異很大,完全沒有協同效應。這種跨度極大的多元化,成功的機率是很小的,更大可能成為拖累利潤的吞金獸。⑥

可是事實是,跨界多元化的美的不僅成功了,沒有「成為拖累利潤的吞金獸」,反而利潤率最高,要比媒體一片看好的海爾利潤高出1倍。而被媒體一致看好的海爾反而在三者中利潤率最低。

資本更加看中誰?

不出意外,百度智慧回答是,海爾。

海爾在多個方面展現出其未來的潛力。首先,從財務指標來看,海爾的營業總收入、營業利潤、利潤總額、凈利潤的增速在三巨頭中是最高的,盡管基數也最低,這表明海爾在增長方面具有強大的動力和潛力。其次,海爾的產品線廣泛,包括冰箱、洗衣機、空調、電視等,且以其高效制冷系統和耐用性著稱,這有助於提升其市場競爭力。此外,海爾透過智慧家庭U+生活平台、互聯工廠等創新舉措,推動從產品硬體到解決方案的轉型,為使用者提供全流程最佳互動、交易和交付體驗,這種創新策略有助於提升使用者體驗並增強品牌忠誠度。

盡管美的和格力在家電市場上也有著不可忽視的地位,美的以其多元化的產品線和強大的研發實力著稱,格力則以空調產品的技術領先和市場占有率領先而聞名,但海爾在增長速度和創新方面展現出的潛力使其在未來競爭中可能占據有利位置。

上面是百度智慧關於這個問題的回答,實際上也基本上代表著目前中國媒體的普遍認知,海爾最有潛力,格力將名落孫山,美的只是謹慎看好。

從產品分類來看,海爾的品類相對分散,冰箱、洗衣機、空調、廚電的占比和利潤貢獻相對更健康;其次是美的,主要暖通空調和消費電氣基本占了整體銷售的80%,利潤貢獻達到87%;格力則是空調占據絕對大頭,收入占比達到74%,利潤貢獻更是達到98%。

從數據看,海爾的國際化程度最高,海外收入占比達到52%,超過國內收入;美的次之,海外收入占比達到41%;格力主要依賴國內市場,海外收入僅占12%;另外海爾憑借其三翼鳥致力於打造全球智慧家庭解決方案領導者。⑦

不過資本市場更看著企業在經營中的實際表現。

2023年前三個季度大成基金的劉旭以重倉格力為主,減持海爾。從股價走勢來看,劉旭當時的操作很精準,2023年前三個季度格力漲超18%,而海爾跌了1%。

而2023年四季度至2024年二季度末,美的穩坐其在管基金第一大重倉股,區間漲幅36.5%,位列三巨頭第一。興全董理目前在管兩只基金,在二季度都大幅加倉了美的。美的自2023年底成為興全趨勢前十大重倉後,董理一直在加倉。富國朱少醒、廣發傅友興在二季度也加倉了美的。截至二季度末,美的是廣發基金傅友興在管基金的第一大重倉股。

美的在富國天惠中的倉位此前並不重。從2023年上半年開始有較大增持,2023年四季度進入腰部持倉,今年一季度進入前十大重倉股,二季度者小幅增持。另外交銀施羅德王崇中泰資管姜誠都加倉了美的。⑧

截止9月27日,海爾市值為2803.02億元,格力總市值為2500.34億,美的總市值為5624.06億。

備受媒體看好的海爾與備受媒體普遍看衰的格力其實在資本市場並沒拉開,基本處於同一水平,而並不為媒體特別看好的美的市值已是海爾的兩倍。

資本的眼光一般是最毒的,它們不會騙人。單就目前的經營狀況而言,在大多數具體正面的經營指標中,美的都是領先的,海爾基本都是落後的。盡管一些媒體一遍遍追捧海爾智慧家居生態系和綠色節能技術。但從上半年三者的具體發展來看,海爾根本沒給我們展示什麽。

從分產品營業收入看,美的集團營業收入主要來自於空調、冰箱、洗衣機和小家電;格力電器收入基本來自於空調;海爾智家收入主要來自於冰箱和洗衣機。

我們看到三巨頭中,除了美的的是機器人自動化系統真的能顯示一點未來趨勢,並且有明確的經營數據顯現外,其它兩家的都為其它,看不出明顯的未來產業指向,也看不到明確的經營數據。

其實,與花大力氣在媒體身上為自己買好的對手不同,美的的前行是一步一個腳印,從最初的貼牌生產到合資建廠,再到如今的全球研發中心和銷售網路的布局,從前些年產品方面的布局,到2024年去聯交所做金融方面的布局,可以清晰的看出其戰略轉型的軌跡。

美的、海爾、格力目前在輿論場的狀況很容易讓人想起目前炒的火熱的省級競爭,廣東像美的、海爾像江蘇、格力像浙江。

與海爾一樣,關於江蘇的敘述中,已找不到缺點。人均收入最高,發展最均衡,地級市最富,百強縣最多,發展勢頭最好,甚至兩院院士最多都在拿來炫。

不過在最關鍵的指標上,它的GDP和廣東比,財稅貢獻和浙江比,養老金貢獻不提,接受來自全國的勞動力也基本不大提,各大地級市負債尤其是城投債為主的隱形債更是絕口不提,真正有影響力的民族產業群幾乎沒有也沒見人提。相反,GDP與廣東拉近一點,增速快一點,就引來媒體一片狂歡,江蘇要超廣東了,仿佛社會主義的新春天要來了。這一點與海爾境況何其相似,尤其是在其營收超格力,雙向增速第一的情形下,享受的媒體歡呼聲不絕於耳。

不過我還是相信資本的判斷。

[參照]

①(家電行業三巨頭財報PK:誰的銷售費用率最高?誰的研發投入最給力小胖墩財經2024-09-16)

②(白色家電行業上半年盤點:研發費用穩步增長,格力電器現金流大跌83.4%金融界2024-09-20作者:瀾海)

③(釋出於2024-04-30白電三巨頭2021~2023財報對比,同時回答熱點問題來自來電和斷電的雪球專欄)

④(海爾智家,每日行銷費用過億元?2024-09-1907來源: BT財經 作者|無忌)

⑤(對比淺析白色家電三巨頭來自hebaotc的雪球專欄2024年9月9日)

⑥(美的、海爾、格力「中考」,誰才是中國「白電之王」?蔣東文2024-09-20)

⑦(釋出於2024-08-26格力、美的、海爾到底哪家強?來自業余股民15年的雪球專欄)

⑧(基金重倉的「家電三巨頭」:被偏愛的,被冷落的,被重視的聰明投資者東方財富網2024年07月29日)