曾經開拓了同城即時配送賽道的閃送,終於上市了。

10月4日,閃送正式登陸美國納斯達克,繼美股的達達和港股的順豐同城之後,成為即時配送行業內的第三家上市公司。

從業績表現來看,閃送交出的答卷算不錯,營收從2021年的30.40億元增長至去年的45.29億元,兩年間增速均達到兩位數;去年還實作了扭虧為盈,凈利潤超過了1億元。

在上市前,成立於2014年的閃送共完成了11輪融資,資方中明星投資機構雲集,雷軍的順為資本更是先後在其中三輪加註。

但這個估值一度超百億元人民幣的明星獨角獸在二級市場的表現可能不及預期。上市當日,其股價收漲9.15%,但自第二個交易日開始,便連續六天下挫,市值一度從上市當日的超11億美元縮水至剛過9億美元。經過最近兩天的回暖,市值仍蒸發了超10%。

閃送騎手。圖/視覺中國

「緊急」的生意

如果不是聽到閃送上市的訊息,生活在北京的徐胥(化名)幾乎忘了自己曾經多次靠這個平台救急,比如讓室友把電腦送到公司、讓同事把自己落在公司的鑰匙給送到家門口。

正是類似徐胥這樣的緊急配送需求,構成了閃送最初的起家之本。

2014年3月,還只是一個粗糙網頁的閃送在北京上線了。使用者透過網頁下單,接到單之後閃送再打電話聯系個人司機。沒錯,後者正是最早承接閃送業務的「騎手」。

根據閃送今年初釋出的【10周年訂單報告】,其第一個訂單,來自一個剛剛出差回京的使用者,由於忘了帶鑰匙,使用者讓閃送把鑰匙從家人那裏取回。

後來,送檔、送花、送蛋糕……閃送接到的訂單越來越多,也有了自己的App,再到小程式。它也開始走出北京,並在更多的城市以眾包模式,即透過互聯網將任務分包給大量參與者的方式,吸引了越來越多的個人騎手註冊,形成自己的運力儲備。

彼時這一模式之新,再加上閃送聯合創始人於紅建曾透露的成立頭五年300%的年復合增長速度,讓閃送在創投火熱的那些年裏成為資本的寵兒。

天眼查數據顯示,2014年至2021年,閃送共完成11輪融資,背後投資方包括鼎暉投資、天圖資本、SIG海納亞洲等,雷軍的順為資本、王思聰的普思資本也分別參與了其三輪、兩輪融資。

到2021年3月,閃送完成1.25億美元D2輪融資,估值達到了20億美元,當時合人民幣近130億元。

這期間,閃送曾在2020年透露過上市計劃,但不久被同樣成立於2014年、2016年與京東到家合並的同城即時配送公司達達集團搶了先,後者於當年6月正式登陸納斯達克。此後,也再無閃送IPO相關行程浮出水面。直到四年後,已經三年沒有投資進賬的閃送,才完成了這個階段性的裏程碑。

沈寂於資本市場已近三年的閃送,帶著自己一對一專送服務覆蓋國內295個城市、270萬註冊騎手、8890萬註冊使用者的成績,重新回到了聚光燈下。

從業績上來看,閃送交出了一份還算不錯的答卷。

根據招股書,2021~2023年及2024年上半年,閃送營收分別為30.40億、40.03億、45.29億、22.84億元。盈利能力方面,其毛利率逐漸由2021年的6.20%提升至今年上半年的11.30%,並在去年首次實作扭虧為盈,全年凈利潤1.10億元;今年上半年,其凈利潤為1.24億元,已超過去年全年水平。

閃送營收與盈利情況。圖/中國新聞周刊整理自閃送招股書

不過,從二級市場連日的表現來看,閃送的成績並未如當初一樣吸引投資人。截至10月16日收盤,閃送10.34億美元的市值,也不過是其巔峰時期估值的一半。

「這可能反映了資本市場對其未來發展的疑慮。」中國企業資本聯盟副理事長柏文喜對中國新聞周刊表示。

激烈競爭

這背後一個重要的原因在於閃送的業務模式。

在招股書中,閃送將自己定義為「獨立按需專用快遞服務提供商」。閃送相關負責人對中國新聞周刊介紹,獨立即擁有自有使用者平台和私域流量,按需專用則是為使用者提供的一對一專送服務。

相比於拼單平台,閃送的配送速度更快,「送達時間上平均每一單要比友商快30分鐘以上」;也因一次只送一單而提供更好的服務體驗,「去年及今年上半年平均遺失率僅為0.01%」。

也正因如此,相比於其他即時配送平台,閃送的客單價更高。以今年上半年為例,閃送的平均客單價為16.55元,而達達則只有4.49元。

不過這同時意味著,價格敏感的個人或商家使用者可能被擋在門外。

而不同於閃送成立初期時賽道上的「空無一人」,如今即時配送市場可謂擁擠。

其中,不僅有達達、順豐同城、UU跑腿等相繼主營即時配送業務的公司,做貨運的貨拉拉、做出行的滴滴和曹操出行、做共享單車的哈啰,都先後推出同城物品取送、代辦事務等跑腿服務;菜鳥和京東今年更是要把即時配送的速度卷上新高度,相繼打出了「半日達」「秒送」的牌。

使用者可選擇的空間變大了,也難免會在決策時權衡更多。好比徐胥,最近一次用閃送下單,已經是2022年初的事情了。「本來我也沒那麽多緊急的需求。以前提起來同城快送就只能想到閃送,現在偶爾要用的話,會發現其他平台往往更劃算。」他說。

閃送相關負責人也承認,選擇個人化、高端服務意味著會失去一部份價格敏感型使用者,需要犧牲一定的市場規模。

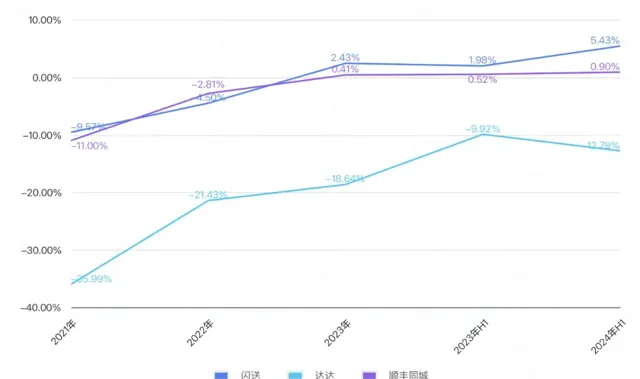

這也從一定程度上解釋了閃送與另外兩家即時配送上市公司營收上的差距。去年及今年上半年,閃送的營收分別為45.29億元、22.84億元;同期,達達的營收分別為105.06億元、48.02億元;而順豐同城更是達到了123.87億元、68.78億元。

在中國物流學會特約研究員、中國交通運輸協會快運物流分會副秘書長解筱文看來,這與閃送此前未能及時拓展業務範圍有關,閃送更局限於一對一急送模式,從而錯失了多元化發展的良機。根本上來說,姍姍來遲的上市也讓閃送缺乏足夠的資金和資源去迅速擴張和應對市場競爭。

「閃送的一對一急送模式雖然在特定細分市場有優勢,但在整體即時配送市場中占比較小,且需求存在季節性波動,這可能導致其增長潛力受限。」柏文喜表示。

如果將目光放到整個即時配送市場中,根據頭豹研究院2022年的數據,2017~2021年,即時配送行業主要套用場景仍以外賣餐飲為主,其訂單量占比70%以上。另據艾瑞咨詢數據,2023年按收入計算,一對一專送服務市場的占比僅為4.6%。

還要講新故事

誠然,「小而美」也自有其好。

據閃送相關負責人介紹,閃送的模式想占據的是即時配送行業金字塔頂端的部份,即高客單價的高端服務雖然訂單量和市場份額相對小,但是有更大的盈利空間。

閃送、達達、順豐同城凈利潤率(凈虧損率)對比。圖/中國新聞周刊整理自財報、招股書

不過,就2023年的扭虧為盈,閃送在招股書中將其主要歸因於政府補貼增加,使公司的其他收入增加至7430萬元,這占了其當年凈利潤的67.5%。

從成本來看,閃送的大頭由向騎手支付的薪酬和獎勵組成,2021~2023年及今年上半年,這部份占收入的比例分別為90.5% 、90.3% 、87.8% 、85.4%,雖有所下降,但仍高於美團曾披露過的騎手配送成本占外賣營收七成的數據。

在快遞物流專家、貫鑠資本CEO趙小敏看來,對當下的即時配送行業來說,「作為上市公司,規模是第一位的。沒有大的規模,成本就下不來,利潤就不可控」。

事實上,閃送也開始講新的故事,豐富自己的業務。

一方面,閃送相關負責人表示,作為獨立的專送服務商,閃送可以廣泛地與各類平台合作,涉獵更廣的範疇,其目前便已與抖音、美團、餓了麽、騰訊、高德、滴滴等達成合作。

同時,閃送也持續在為一對一專送尋找更多的B端和C端服務場景,前者如與途虎養車合作汽車配件配送、與海底撈合作餐飲外送,後者如在旅拍熱潮之下歸還拍攝所用的衣服,進一步拓展並穩定高端使用者群體,並將業務擴張到更多的城市中去。

另一方面,閃送正在測試一項新的獨立業務——「松鼠配送」。據其介紹,該業務目前只面向商戶開放,分為「專送」與「快送」兩種模式,其中,專送騎手一次只服務一家商戶的訂單,而快送騎手一次可服務多家商戶的訂單。

待松鼠配送業務正式上線,其所包含的拼單模式,客單價可以較專送更低。若松鼠配送的服務品質不與閃送有顯著差距,或也將成為閃送再切蛋糕的一把好刀。

即時配送行業的高速發展,也給閃送留下了空間。「未來四五年,我們認為還能翻兩番,甚至三番的水平。」趙小敏表示,「那就要看企業的戰略布局能力、資本開支力度、資源整合能力等。」

「畢竟,日前京東物流與淘天集團達成合作,讓後者的商家可以選擇前者作為服務商的訊息揭示了一個再簡單不過的道理,市場還是由市場競爭力說了算,而不是依賴於關聯交易和內部合作。」趙小敏進一步解釋。

作者:石晗旭

編輯:余源