(報告出品方:光大證券)

1、 半導體制造工藝中涉及金屬的材料梳理

半導體即在常溫下導電效能介於導體與絕緣體之間的材料,其在積體電路 (最主要套用,即芯片)、消費電子、通訊系統、光伏發電、照明套用、大功率 電源轉換等領域有著諸多套用。 材料和裝置是半導體產業的基石,一代技術依賴於一代工藝,一代工藝依賴 於一代材料和裝置來實作。半導體材料處於整個半導體產業鏈的上遊環節,對半 導體產業發展起著重要支撐作用,具有產業規模大、技術門檻高、研發投入大、 研發周期長等特點。 同時,半導體材料行業是半導體產業鏈中細分領域最多的產業鏈環節,根據 SEMI 的分類與數據,晶圓制造材料包括矽片、光掩膜、光刻膠及輔助材料、工 藝化學品、電子特氣、拋光液和拋光墊、靶材及其他材料,封裝材料包括引線框 架、封裝基板、陶瓷基板、鍵合絲、包封材料、芯片粘結材料及其他封裝材料, 每一大類材料又包括幾十種甚至上百種具體產品,細分子行業多達上百個。

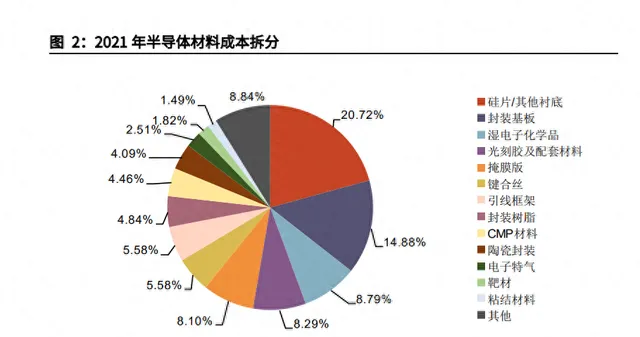

根據 SEMI 的數據,2021 年半導體前道制造材料的成本占比為 62.8%,後 道封裝材料成本占比為 37.2%。進一步對前道制造材料成本以及後道封裝材料 成本進行拆分,其中成本占比最大的為矽片/其他襯底成本( 20.72%);其余 材料成本占比從大至小排序分別為封裝基板(14.88%)、濕電子化學品(8.79%)、 光刻膠及配套材料(8.29%)、掩膜版(8.10%)、鍵合絲(5.58%)、引線框 架(5.58%)、封裝樹脂(4.84%)、CMP 材料(4.46%)、陶瓷封裝(4.09%)、 電子特氣(2.51%)、靶材(1.82%)、芯片粘結材料(1.49%)。

矽片及其他襯底材料是半導體芯片的關鍵底層材料。從芯片的制造流程來 看,需要的步驟包括生產晶圓、氧化、光刻、刻蝕、薄膜沈積、互連、測試、封 裝等。以矽片半導體為例,自然界中矽砂很多,但矽砂中包含的雜質太多,需要 進行提煉後使用。將提煉後得到的高純矽熔化成液體,再利用提拉法得到原子排 列整齊的晶錠,再將其切割成一定厚度的薄片,切割後獲得的薄片便是未經加工 的「原料晶圓」。 第二步即為氧化過程,其作用是在晶圓表面形成保護膜,保護晶圓不受化學 雜質影響、避免漏電電流進入電路、預防離子植入過程中的擴散以及防止晶圓在 刻蝕時滑脫;第三步為光刻,即使用光線將電路圖案「印刷」到晶圓上。 第四步為刻蝕,在晶圓上完成電路圖的光刻後,用該工藝來去除任何多余的 氧化膜且只留下半導體電路圖;在刻蝕的同時,也需要進行第五步薄膜沈積/離 子註入:透過不斷沈積薄膜以及刻蝕去除掉器件中多余的部份,同時添加一些材 料將不同的器件分離開來,每個晶體管或儲存單元就是在這個過程中構建起來 的;在上述過程完成後,需要將器件互連並進行測試,測試無誤後才能進行最後 的封裝,得到最後的半導體芯片。 由於半導體(積體電路)制造的過程十分復雜,涉及的金屬材料品種包羅萬 象,本節中我們以 SEMI 對半導體材料的分類為脈絡,逐個分析涉及金屬的半導 體材料,主要包括襯底及外延、掩膜版、電子特氣、靶材、其他材料(高 K 材 料及電鍍液)、鍵合絲、引線框架、焊料,下文將分別對這些半導體材料涉及的 金屬做進一步闡述。

1.1、 襯底&外延(前道制造):三代半導體材料依次登 場

襯底環節是金屬材料在半導體器件中的關鍵環節,所謂襯底即是一種用於制 造半導體器件的材料基底,常見的襯底包括矽、鍺、碳化矽等。在生產半導體芯 片的工藝流程中,晶圓生產通常為第一道工序,而晶圓便是由襯底材料切割而來。 從半導體的發展歷史看,半導體襯底材料經歷了三代的更新叠代,並正在向 著第四代材料穩步邁進。其中第一代半導體材料以鍺(Ge)和矽(Si)為主, 其中鍺目前半導體套用較少,而矽仍是目前最主流的半導體襯底材料;第二代半 導體材料以砷化鎵(GaAs)、磷化銦(InP)、 銻化銦(InSb) 和硫化鎘(CdS) 等 I-V 族化合物材料為主,由於化合物半導體的寬禁帶優勢以及下遊套用領域的進一步 發展,砷化鎵與磷化銦未來的使用量將提升;第三代半導體材料則是以碳化矽 (SiC)、氮化鎵 (GaN)、氧化鋅(ZnO)和氮化鋁(AIN) 等為代表的寬禁帶(禁頻寬 度大於 2.2eV)半導體材料,其中碳化矽與氮化鎵備受關註;而第四代半導體材 料主要包括氮化鋁(AlN)、金剛石、氧化鎵(Ga2O3),它們被稱為超寬禁帶半 導體材料,目前尚處於起步階段。

從四代半導體的效能參數對比看,第一代半導體表現出較低的禁頻寬度、介 電常數以及擊穿電場,其優勢在於低廉的成本以及成熟的工藝,因此更加適應低 壓、低頻、低溫的工況。 第二代半導體材料具有發光效率高、電子遷移率高、適於在較高溫度和其它 條件惡劣的環境中工作等特點,同時工藝較第三代半導體材料更為成熟,主要被 用來制作發光電子、高頻、高速以及大功率器件,在制作高效能微波、公釐波器 件方面是絕佳的材料。 第三代半導體材料隨著智慧時代的來臨而備受青睞,禁頻寬度明顯增加,擊 穿電壓較高,抗放射線性強,電子飽和速率、熱導率都很高。基於上述特性第三代 半導體材料不僅能夠在高壓、高頻的條件下穩定執行,還可在較高的溫度環境下 保持良好的執行狀態,並且電能消耗更少,執行效率更高。 而第四代半導體材料顯示出最大的優勢便是其更寬的禁頻寬度,因此其更適 合套用於小尺寸、高功率密度的半導體器件。 半導體代際區分的關鍵指標為「巴利加優值」,它以 IEEE 榮譽勛章獲得者 B.賈揚特•巴利加(B.Jayant Baliga)的名字命名。本質上,它表示的是器件 的輸出在高電壓下對輸入訊號細節的再現程度,優值越高,再現程度越完整。我 們假設第一代半導體矽基材料的優值為 1,第二代半導體材料優值需要達到其 10 倍以上,第三代半導體材料優值需要達到其 100 倍以上,第四代半導體材料 優值需要達到其 1000 倍以上。

1.1.1、鍺襯底:步入遲暮之年的半導體材料

鍺是世界上第一個晶體管以及第一塊積體電路芯片所用的半導體材料,在半 導體發展的早期,晶體管市場的主流是鍺,矽晶體管銷量不及它的零頭。而由於 成本、穩定性以及工況溫度的問題,矽逐漸取代了鍺,成為了半導體行業最主要 的襯底材料。 目前鍺在電子/半導體領域的套用僅限於少數特殊的矽鍺(SiGe)器件,盡管 這種化合物的載流子遷移率能達到標準矽的兩到三倍,但仍然不是主流工藝。目 前仍然可以從部份供應商那裏買到鍺單晶的晶體管,但它們的量極少,遠不是主 流產品。 鍺現在的主要套用是光學系統,因為它對 8 至 14 微米熱波段的紅外光是相 對透明的,這使得它很適合用於鏡頭系統和熱成像系統中的光學視窗。根據 Exactitude Consultancy 的數據,2022 年鍺金屬下遊需求中,光纖領域和紅外 領域占比最大,分別達到 36%與 24%。

1.1.2、矽襯底:半導體的主流材料

與鍺一樣,單晶矽也是第一代半導體材料;不同於鍺單晶的使用量逐年下降, 矽可以說是半導體的中流砥柱,目前絕大部份的積體電路以及其他半導體器件都 是以矽作為襯底材料制作的,這是由於矽具有以下優勢:1)安全無毒,對環境 無害,屬於清潔材料。2)天然絕緣體,可透過加熱形成二氧化矽絕緣層,防止 半導體漏電現象,因此在晶圓制造時可以不用在器件表面沈積多層絕緣體,降低 晶圓制造生產成本。3) 儲量豐富, 矽元素在地殼中占到 27.7%,價格低廉從 而降低半導體的材料成本。4) 制作工藝成熟。 經過長時間的發展,與其他半導體材料相比較,矽材料的套用技術更加成熟 且更具有規模效益,在這樣的條件下,矽材料顯得「物美價廉」,這樣的特質給 予了矽材料不可替代的行業地位。據 Yole 預測,矽基材料器件未來仍將占據半 導體市場的主導地位,預計未來市場滲透率仍超過 80%(此前長期超過 90%)。

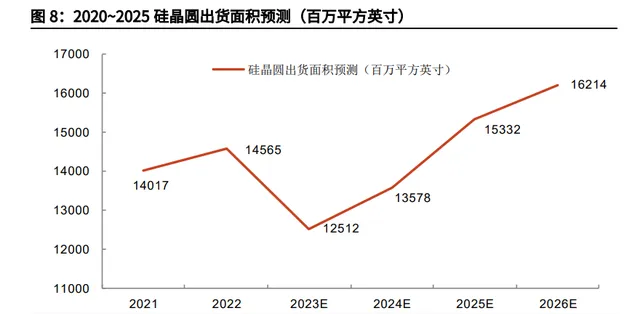

根據國際半導體產業協會(SEMI)統計,2022 年全球半導體矽晶圓出貨面 積達 145.65 億平方英寸,較 2021 年增長 3.9%,超過了 2021 年創下的記錄; 總營收達 137 億美元,增長 9.6%,同樣創下歷史新高。 隨著汽車、工業、物聯網以及 5G 建設的驅動下,半導體用矽在 2022 年需 求均有增長。SEMI 於 2023 年 10 月最新預期,由於總體經濟環境充滿挑戰,2023 年半導體矽晶圓出貨面積將出現下滑,約 125 億平方英寸,較 2022 年下降 14.10%。受通膨、升息等因素影響,個人電腦及智慧型手機等市場需求疲軟,產 業鏈庫存問題嚴重,台積電此前在 2022 年預期,2023 年全球半導體業產值或 將面臨衰退窘境。聯電也於同一時間預期 2023 年晶圓代工業產值將負增長。 SEMI 預期,在 5G、汽車及工業套用對半導體的強勁需求驅動下,隨後幾年 半導體矽晶圓出貨面積將出現反彈,2024 年有望較 2023 年增加 8.52%,達 135.78 億平方英寸,2025 年再增加 12.92%,達到 153.32 億平方英寸。

1.1.3、砷化鎵襯底:嶄露頭角的第二代半導體之星

第二代半導體材料砷化鎵是由金屬鎵與半金屬砷按原子比 1:1 化合而成的 化合物。砷化鎵具有灰色的金屬光澤,其晶體結構為閃鋅礦型。砷化鎵早在 1926年就已經被合成出來了,1952 年確認了它的半導體性質。用砷化鎵材料制作的 器件頻率響應好、速度快、工作溫度高,能滿足整合光電子的需要。砷化鎵是目 前最重要的光電子材料,也是繼矽材料之後最重要的微電子材料,適合於制造高 頻、高速的器件和電路。 在人工智慧、元宇宙產業的驅動下,催化了以 Mini/Micro LED 為主的新型 顯示技術的快速發展,這也讓 LED 用半導體型砷化鎵的市場需求得到進一步拓 展。新型 LED 顯示器幕所需的紅黃光 LED 制作工藝極其復雜,難度極高,然而 砷化鎵襯底在用來生產紅黃光 LED 方面具有天然的優勢。目前,砷化鎵紅黃光 LED 主要用於室內及室外顯示器、汽車剎車燈、家用電器、交通指示燈、MiniLED 顯示器等,是照明市場上的主要襯底材料。得益於下遊新興市場的壯大,砷化鎵 的年需求量也逐漸增多。據 Yole 數據顯示,2019 年全球砷化鎵襯底市場銷量(折 合 2 英寸)約為 2000 萬片,全球砷化鎵襯底市場規模約為 2 億美元;預計到 2025 年全球砷化鎵襯底市場銷量(折合 2 英寸)將超過 3500 萬片,年復合增 長率為 9.72%。屆時全球砷化鎵襯底市場規模將達到 3.48 億美元。

1.1.4、磷化銦襯底:不可忽視的另一顆第二代半導體材料新星

磷化銦是磷和銦的化合物,磷化銦作為半導體材料具有優良特性。使用磷化 銦襯底制造的半導體器件,具備飽和電子漂移速度高、發光波長適宜光纖低損通 信、抗放射線能力強、導熱性好、光電轉換效率高、禁頻寬度較高等特性,因此磷 化銦襯底被廣泛套用於制造光模組器件、傳感器件、高端射頻器件等。 20 世紀 90 年代以來,磷化銦技術得以迅速發展,並逐漸成為主流半導體材 料之一。由於下遊市場需求有限以及成本較高,磷化銦襯底市場規模相對較小。 未來,在數據中心、5G 通訊、可穿戴裝置等新興市場需求的帶動下,磷化銦襯 底市場規模將持續擴大,成本也將隨著規模效應而降低,進一步促進下遊套用領 域的發展。根據 Yole 預測,2026 年全球磷化銦襯底(折合 2 英寸)預計銷量 為 128.19 萬片,2019-2026 年復合增長率為 14.40%。

磷化銦襯底上遊為銦金屬,其大部份產量由中國提供。根據我們在2023.9.12 外發的研報【銻銀共振,銦待花開——光伏對金屬材料需求測算報告】中的測算, 2022 年銦的主要套用中,最大下遊市場為 ITO 靶材,需求占比達到 72%;其次 是焊料和合金、電子半導體領域,需求占比分別為 12%和 11%;光伏領域占比 為 1%。中國是全球最大的消費電子生產國,全球平板顯視器產能正在向國內轉 移,因此國內市場對銦的需求快速上升。

1.1.5、碳化矽襯底:正在崛起的第三代半導體材料

以碳化矽為代表的第三代半導體大功率電力電子器件是目前在電力電子領 域發展最快的功率半導體器件之一。碳化矽作為第三代半導體材料的典型代表, 也是目前晶體生產技術和器件制造水平最成熟,套用最廣泛的寬禁帶半導體材料 之一,目前已經形成了全球的材料、器件和套用產業鏈。碳化矽是高溫、高頻、 抗放射線、大功率套用場合下極為理想的半導體材料。由於碳化矽功率器件可顯著 降低電子裝置的能耗,因此碳化矽器件也被譽為帶動「新能源革命」的「綠色能 源器件」。另外,現在的寬禁帶半導體器件幾乎都做在外延層上,而碳化矽也是 這些外延層生長的重要襯底。 半導體照明領域:采用碳化矽作為襯底的 LED 器件亮度更高、能耗更低、 壽命更長、單位芯片面積更小,在大功率 LED 方面具有非常大的優勢。

各類電機系統:在 5 千伏以上的高壓套用領域,半導體碳化矽功率器件在開 關損耗與浪湧電壓上均有套用,最大可減少 92%的開關損耗,半導體碳化矽功 率器件功耗降低效果明顯,裝置的發熱量大幅減少,使得裝置的冷卻結構進一步 簡化,裝置體積小型化,大大減少散熱用金屬材料的消耗。 新能源汽車及不間斷電源等電力電子領域:新能源汽車產業要求逆變器的半 導體功率模組,在處理高強度電流時,具有遠超出普通工業用途逆變器的可靠性; 在大電流功率模組中,具有更好的散熱性,高效、快速、耐高溫、可靠性高的半 導體碳化矽模組完全符合新能源汽車的要求。 半導體碳化矽功率模組小型化的特點可大幅降低新能源汽車的電力損失,使 其在 200℃高溫下仍能正常工作。更輕、更小的裝置重量減輕,從而減少汽車自 身重量帶來的能耗。 半導體碳化矽材料除了在新能源汽車中占有重要地位外,在高鐵、太陽能光 伏、風能、電力輸送、UPS 不間斷電源等電力電子領域均起到了節能環保作用。 根據研究機構 TECHCET 的預測,盡管全球經濟普遍放緩,但 2023 年碳化 矽(SiC)襯底市場將持續強勁增長。2022 年,碳化矽 N 型襯底市場規模比 2021 年增長了約 15%,出貨量達到總計 88.4 萬片(等效 6 英寸),預計該市場將在 2023 年進一步增長,達到 107.2 萬片晶圓(等效 6 英寸),比 2022 年進一步 增長約 22%,2022-2027 年的整體復合年增長率估計約 17%。

1.1.6、碳化矽外延:碳化矽襯底功能發揮的關鍵

外延(epitaxy)生長是指在經過切、磨、拋等仔細加工的單晶襯底(基片) 上生長一層有一定要求的、與襯底晶向相同的單晶層,猶如原來的晶體向外延伸 了一段。新單晶可以與襯底為同一材料,也可以是不同材料(同質外延或者是異 質外延)。由於新生單晶層按襯底晶相延伸生長,從而被稱之為外延層(厚度通 常為幾微米),而長了外延層的襯底稱為外延片(外延片=外延層+襯底)。

外延片作為半導體原材料,位於半導體產業鏈上遊,是半導體制造產業的支 撐性行業。外延片制造商在襯底材料上透過 CVD(Chemical Vapor Deposition, 化學氣相沈積)裝置、MBE(Molecular Beam Epitaxy,分子束外延)裝置等 進行晶體外延生長、制成外延片。外延片再透過光刻、薄膜沈積、刻蝕等制造環 節制成晶圓。

外延生長技術發展於 50 年代末 60 年代初,當時為了制造高頻大功率器件, 需要減小集電極串聯電阻,又要求材料能耐高壓和大電流,因此需要在低阻值襯 底上生長一層薄的高阻外延層。外延生長的新單晶層可在導電型別、電阻率等方 面與襯底不同,還可以生長不同厚度和不同要求的多層單晶,從而大大提高器件 設計的靈活性和器件的效能。外延技術作用主要體現在: 1.可以在低(高)阻襯底上外延生長高(低)阻外延層。 2.可以在 P(N)型襯底上外延生長 N(P)型外延層,直接形成 PN 結, 不存在用擴散法在單晶基片上制作 PN 結時的補償的問題。3.與掩膜技術結合,在指定的區域進行選擇外延生長,為積體電路和結構 特殊的器件的制作創造了條件。 4.可以在外延生長過程中根據需要改變摻雜的種類及濃度,濃度的變化可 以是陡變的,也可以是緩變的。 5.可以生長異質、多層、多組分化合物且組分可變的超薄層。 6.可在低於材料熔點溫度下進行外延生長,生長速率可控,可以實作原子 級尺寸厚度的外延生長。 7.可以生長不能拉制單晶材料,如 GaN,三、四元系化合物的單晶層等。

由於 SiC 材料的品質及其表面特性不能滿足直接制造器件的要求,制作 SiC 的高壓、大功率、高頻器件需要較厚的外延層及較低的摻雜濃度。 而早在 1959 年就開發出來的薄層單晶材料生長工藝,即外延生長,可以很 好地解決高壓大電流制作的需求,在電阻極低的襯底上生長一層高電阻率的外延 層,器件制作在外延層上。外延層的電阻率很高,可以保證器件具有高的擊穿電 壓,而低阻的襯底又可以確保器件具有低的串聯電阻。 總的說來,透過外延層,可以獲得比襯底材料更完美可控的晶體結構,有利 於基於材料的套用開發。而外延的生長可以消除許多缺陷,使晶格排列整齊,表 面形貌得到改觀。 SiC 的外延片通常以 SiC 的同質外延為主,要想制成功率器件,需要在 SiC 襯底上生長 1 層或幾層 SiC 薄膜, 在碳化矽外延材料的用量方面, SiC 功率器 件中,在外延的 SiC 漂移層中平衡外延層厚度及摻雜濃度是獲得高耐壓器件的 關鍵。一般低壓在 600 伏,需要的外延厚度大概在 6 個μm 左右,中壓 1200~1700 伏,厚度就是 10~15 個μm。高壓 1 萬伏以上,大概需要 100 個μm 以上,所以 隨著耐高壓能力的增加,外延厚度隨之增加。

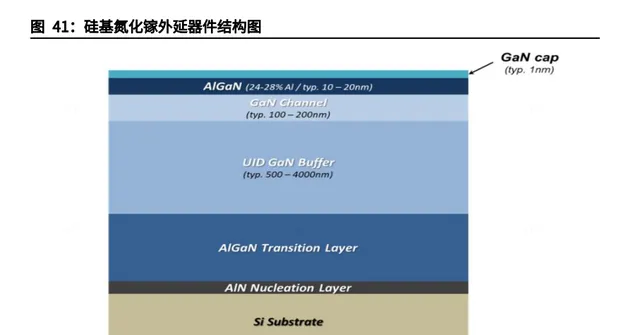

1.1.7、氮化鎵外延:氮化鎵材料真正發光發熱之處

氮化鎵材料具有較寬的禁帶以及較好的物理化學性質與熱穩定,可以更好地 滿足 5G 技術、新能源汽車以及軍事探測等領域對高功率耐高溫、高頻耐高壓器 件的需求,有著不錯的市場前景。 從氮化鎵材料自身的性質來看,其在高溫下會分解,不能使用單晶矽生產工 藝的傳統直拉法拉出單晶,需要純靠瓦斯反應合成,而氮氣性質非常穩定,鎵又 是非常稀有的金屬,兩者反應時間長,速度慢,反應產生的副產物多,因此生產 GaN 對裝置要求苛刻,技術復雜,產能極低。在襯底方面,生產氮化鎵襯底依 然存在著嚴重的技術困難,一片 2 英寸的氮化鎵晶片,在國際市場上的售價高達 5000 美元,而且一片難求。 由於GaN在常壓下無法熔化,且在高溫下分解為Ga和N2,在其熔點(2300℃) 時的分解壓高達 6GPa,當前的生長裝備很難在 GaN 熔點時承受如此高的壓力, 因此傳統熔體法無法用於 GaN 單晶的生長,只能選擇在其他襯底上進行異質外 延生長。當前的 GaN 基器件主要基於異質襯底(矽、碳化矽、藍寶石等)制作而 成,使得 GaN 單晶襯底及同質外延器件的發展落後於基於異質外延器件的套用。 目前常見的氮化鎵芯片基本是指矽基氮化鎵外延片/碳化矽基氮化鎵外延片。

目前,GaN 外延生長方法包括氫化物氣相外延(HVPE)、分子束外延(MBE)、 金屬有機化合物化學氣相沈澱(MOCVD)等。大多數商用器件都是基於 GaN 異 質外延得到的,主要襯底包括碳化矽(SiC)、矽(Si)和藍寶石(Sapphire)。 1.GaN on SiC HEMT 外延:該外延材料結合了 SiC 優異的導熱效能和 GaN 高頻和低損耗效能,所以 GaN on Sic 熱導率高,使得器件可以在高電壓和高漏 電流下工作,是射頻器件的理想材料。目前,GaN-on-SiC 外延片主要套用於 5G 基站、國防領域射頻前端的功率放大器 (PA)。 2.GaN-on-Si HEMT 外延:由於使用 Si 襯底材料,可在大直徑矽晶圓上外延 GaN 且具有與傳統 Si 工藝相容等優勢,成為功率半導體技術發展的理想選擇。 GaN on Si HEMT 外延有常開型(即耗盡型、D 型)和常關型(即增強型、E 型)兩種。

3. GaN-on-Sapphire HEMT 外延:該外延結構具有良好的均勻性、高擊穿 電壓、極低的緩沖區泄露電流、高電子濃度、高電子遷移率和低方塊電阻,用於 射頻和功率半導體器件。在藍寶石襯底上生長的 GaN HEMT 可以透過將器件倒 裝芯片鍵合到導熱和電絕緣的襯底(例如氮化鋁陶瓷)上來實作熱管理。 根據 Grand View Research 的數據,2021 年全球氮化鎵半導體器件市場規 模為 18.8 億美元,2022 年為 21.7 億美元,預計從 2022 年到 2030 年氮化鎵半 導體器件的市場規模將以 25.4%的年復合增速增長。市場增長的原因主要是 GaN 半導體器件的卓越效能優於矽器件。與矽器件相比,GaN 的優勢包括更高 的能效、更低的成本和更快的器件速度等。 根據 TrendForce 的數據,2022 年氮化鎵市場中英諾賽科的市占率排名第 三,為 16%。而根據英諾賽科官網披露的數據,2022 年英諾賽科的 8 英寸矽基 氮化鎵產量超過了 10000 片/月,年產量超過 120000 片;結合市占率數據,我 們可以推算得出 2022 年全球氮化鎵晶圓片的產量大約為 75 萬片左右,結合前 文中氮化鎵半導體器件市場規模的增速,我們可以大致預測出氮化鎵晶圓 2025 年全球產量將達到 148 萬片左右。

1.1.8、襯底&外延 總量以及結構的變化

在前文的敘述中,我們分別介紹了主要使用的襯底材料(第一代矽單晶,第 二代砷化鎵,第三代碳化矽)以及主要的外延材料(第三代氮化鎵),並給出了 各種材料的市場規模。不同材料的市場規模差距較大,主要是由於氮化鎵器件目 前主要的商業化運用方式為在外延層上進行制作,而砷化鎵器件則可以在襯底上 進行制造,襯底與外延層的厚度差距導致了材料平均用量的差距。因此,考察各 種半導體襯底&外延材料在半導體市場中的結構有著重要的價值。 首先我們基於 2022 年各種材料襯底的出貨量數據,計算 2022 年的半導體 市場結構情況。由於前文的統計中晶圓尺寸各不相同,我們需要先進行尺寸的統 一。以 12 英寸晶圓為基準,折算時 2 英寸晶圓數量需要除以 36,6 英寸晶圓需 要除以 4,8 英寸晶圓需要除以 2.25。

晶圓出貨總量方面,2022 年晶圓總出貨 1.30 億片晶圓(折合 12 英寸), 預計 2025 年晶圓總出貨量增長到 1.38 億片晶圓(折合 12 英寸)。 以目前全球晶圓出貨量的口徑對半導體市場結構進行測算,矽占絕對的主 流,2022 年占比為 98.96%,2025 年略微下降為 98.52%;砷化鎵排名第二, 2022 年占比為 0.60%,2025 年上升至 0.72%;氮化鎵外延晶圓排名第三,2022 年占比為 0.26%,2025 年上升至 0.48%;碳化矽排名第四,2022 年占比 0.17%, 2025 年上升至 0.26%。從目前的市場結構情況看,砷化鎵與氮化鎵的占比到 2025 年都有一定提升。

1.2、 掩膜版(前道制造):鉻金屬助力光刻技術

掩膜版(Photomask),又稱光罩、光掩膜、光刻掩膜版、掩膜版等,是 下遊行業產品制造過程中的圖形「底片」轉移用的高精密工具,是承載圖形設計 和工藝技術等智慧財產權資訊的載體。掩膜版用於下遊電子元器件制造業批次生 產,是下遊行業生產流程銜接的關鍵部份,是下遊產品精度和品質的決定因素之 一。

在掩膜版的生產中,鉻為主要使用的金屬材料。掩膜版的原材料是掩膜版基 板,即塗有光刻膠和鍍鉻的玻璃基板。鍍鉻的作用是形成遮光膜材料,除了鉻金 屬以外,也可以使用矽、氧化鐵、乳膠遮光膜等;其中,鉻相較於其他遮光膜材 質能夠形成更細微精確的圖形,目前用於高精產品較多。 利用鉻元素作為遮光材料的理由是,首先,鉻不但可以鍍出均一的厚度,並 且在蝕刻制程中還能加工出精細的路線以實作更高分辨率的目標;其次,光掩膜 版上的鉻是一種無毒害無汙染的元素,符合安全管控標準。目前還沒有比金屬鉻 更合適的掩膜版遮光材料。 除了金屬鉻之外,鉻上還會有一層氧化鉻作為抗反射層,用於吸收光刻過程 中在晶片表面產生的額外光刻能量的增益。

1.3、 電子特氣(前道制造):鎢金屬化身六氟化鎢

電子特氣全名電子特種瓦斯,是指套用於電子行業的瓦斯,其品質直接影響 電子器件的成品率和效能。目前半導體行業各個環節使用的特種瓦斯有 114 種,常用的有 44 種,主要包含三氟化氮、六氟化鎢、六氟丁二烯、氨氣等,一 般采用液態與瓶裝瓦斯生產模式。

其中重要電子特氣材料六氟化鎢的制備,需要氟氣和鎢粉在 350 至 400 °C 下反應得到。在半導體器件的制造過程中,通常用六氟化鎢的化學氣相沈積來形 成鎢膜。這一層膜用於低電阻率的金屬互聯。

六氟化鎢為成膜瓦斯,透過還原反應:WF6+3p→W+6HF 使六氟化鎢在高 溫下被氫氣或者其他還原性瓦斯(如 Gep、SipF2和二乙基矽烷等)還原為金 屬鎢和 HF,因此六氟化鎢作為原材料廣泛套用於電子工業中金屬鎢化學氣相沈 積(CVD)工藝技術的基礎。比如用 WF6制成的 WSi2可用作大規模積體電路中 的配線材料。 純度是電子特種瓦斯重要指標之一,直接影響芯片的良品率和可靠性。通常 情況下,瓦斯純度用百分數表示,如 99.99%(4N)、99.999%(5N)、99.9995% (5N5)等。隨著積體電路制造工藝的叠代升級,線寬越來越窄,晶體管密度越 來越大,對電子特氣的純度、穩定性等指標的要求也越來越高,部份瓦斯純度需 要達到 6N 或以上,中船特氣所生產的六氟化鎢純度均達到 6N 以上。 六氟化鎢工藝流程:將三氟化氮與鎢粉在反應器裂解生成六氟化鎢粗品,粗 品氣透過冷阱進行收集,經過吸附塔進行純化,純化後的產品由精品罐收集,經 檢測合格後進行充裝。

1.4、 靶材(前道制造):先進用銅鉭,成熟用鋁鈦

超高純濺射靶材主要用於晶圓制造環節,其為透過磁控濺射、多弧離子鍍或 其他型別的鍍膜系,在適當工藝條件下濺射在基板上形成各種功能薄膜的濺射 源。半導體領域靶材具有多品種、高門檻、客製化的特點,其對於濺射靶材的技 術要求高,對金屬材料純度、內部微觀結構等均有嚴苛的標準。近年來半導體芯 片的整合度越來越高,半導體芯片尺寸不斷縮小,對超高純濺射靶材提出了新的 技術挑戰。 半導體芯片行業用的金屬濺射靶材,主要種類包括:銅、鉭、鋁、鈦、鈷和 鎢等高純濺射靶材,以及鎳鉑、鎢鈦等合金類的濺射靶材。金屬靶材一般要求超 高純度,雜質占比不能超過 0.01%。根據江豐電子公告,大規模積體電路芯片 的制造對濺射靶材金屬純度的要求最高,通常要求達到 99.9995%(5N5)以上, 平板顯視器、太陽能電池用鋁靶的金屬純度略低,分別要求達到 99.999%(5N)、 99.995%(4N5)以上。

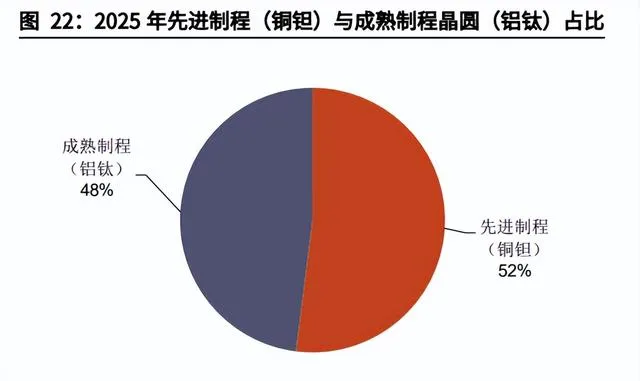

鋁靶早已被用來作為積體電路互連和觸點。鋁的問題是電遷移和電阻高。由 於半導體領域的進步,大規模積體電路向超大規模積體電路轉移,訊號處理速度 加快,要求傳遞訊號的配線更細,這就要求更低電阻電容的靶材,因此用導電性 好的金屬銅代替鋁為普遍做法。一般認為「絲」徑(寬度)小於 0.25μm 就必 須使用銅靶。 但是銅與矽有很高的化學活性和很快的擴散速度,在低溫下就可以形成銅矽 合金(Cu-Si)透過氧化矽的電遷移,使得銅在矽中形成深的電洞,影響裝置性 能,針對這一問題,一般使用銅靶與鉭靶配套的方法進行處理。 金屬鉭和鉭的化合物有高導電性、高熱穩定性和對外來原子的阻擋作用。鉭 和氮化鉭對銅的惰性,Cu 和 Ta、以及 Cu 和 N 之間也不形成化合物,因此鉭和 鉭基膜常用來作為防止銅擴散的阻擋層。 隨著制程工藝的慢慢提高,銅作為導電層、鉭作為阻擋層的搭配將越來越普 遍。導電用銅、阻擋用鉭基本上以物理濺射沈積的方式在晶圓片上制膜,因此銅 靶與鉭靶的使用量將會慢慢提升。目前市場上成熟制程(28nm 及以上)的晶圓 片所使用的靶材以鋁靶和鈦靶的配套為主,而在先進制程(28nm 以下)的晶圓 片中,金屬靶材的選擇則以銅靶與鉭靶的配套為主。 據 IC Insights 數據,2022 年先進制程晶圓占比約為 39%,成熟制程晶圓 占比為 61%;而根據 IHS Markit 的預測,2025 年成熟制程晶圓市場占比為 48%, 先進制程晶圓占比為 52%。

1.5、 其他前道制造材料:電鍍液與高 K 材料

除了上述襯底、外延、掩膜版、電子特氣與靶材以外,在晶圓的前道制造材 料中還有其他涉及金屬的重要環節,在這裏我們重點介紹電鍍液與高 K 材料中 所涉及的金屬材料。

1.5.1、電鍍銅:大馬士革工藝

各元件之間的互連是積體電路工藝中的關鍵技術。早期使用鋁作為互連線材 料,它容易刻蝕,且與 SiO2 的結合性好。但隨著積體電路特征尺寸的減小,由 微米到亞微米再到深亞微米級,以及互連層數的增加,互連線的 RC 延遲成為制 約超大規模積體電路發展的關鍵。因此,低電阻率的銅成為新一代的互連線材料。 但銅不宜刻蝕,因而在積體電路的互連技術中引入了新的互連工藝,即銅的大馬 士革工藝。

電鍍的費用低、速度快、溫度要求不高。電鍍是大馬士革工藝中的重要環節, 透過電鍍可以將銅填充在溝槽和孔洞中,獲得具有良好形貌和效能的銅鍍層,從 而得到可靠的銅互連線。 大馬士革一詞源自中世紀中東地區的金屬鑲嵌技術,大馬士革工藝的本質是 用化學機械拋光(CMP)工藝代替刻蝕工藝,解決 Cu 難以產生揮發性物質因而 難以刻蝕的問題,我們將在後文進一步介紹該工藝。

1.5.2、高 K 材料新貴:鉿金屬

所謂高 k 材料,即介電常數 K 值很高的材料,真空 K 值為 1,在所有材料 中最低;空氣 K 值為 1.0006;橡膠 K 值為 2.5~3.5;純凈水 K 值為 81。工程上 根據 K 值的不同,將電介質分為高 K 和低 K 介質兩類:K>3.9(二氧化矽的介電 常數)的為高 K 材料,K≤3.9 的為低 K 材料。 上個世紀末積體電路特征尺寸縮小到 130nm 時,莫耳定律遇到一個很重要 的挑戰就是柵極的漏電流問題。當特征尺寸為 130nm 時,為了正常地驅動 MOSFET,對應的 SiO2柵極層物理厚度必須降低到 3 nm 以下,這會導致電子的 直接遂穿效應變得非常明顯,從柵極過來的遂穿電流將急劇增加,柵極漏電流可 能與溝道電流相比更大,導致器件不穩定,同時產生大量焦耳熱等一系列的問題, 最終導致器件失效。

2007 年,Intel 公司宣布在其 45nm 技術工藝中成功采用了一種基於 HfO2 的高 K 材料,即二氧化鉿。HfO2由於具有合適的 K 值、帶隙、勢壘與較優的材 料熱穩定性、界面特性及工藝簡單等眾多優勢,在高級晶體管積體電路量產工藝 中廣泛和長期使用。生長高 K 材料的方法有物理氣相沈積(physical vapor deposition,PVD)、化學氣相沈積 (chemical vapor deposition, CVD) 與原子 層積 (atomic laver deposition,ALD) 等,其中 ALD 是主要方法。 目前,在 DRAM 儲存芯片的使用上廣泛使用鉿,三星電子、SK 海麗仕等存 儲芯片大廠在生產最先進 DRAM 時增加鉿的用量。2022 年前三季度,三星每月 的 DRAM 晶圓總產量為 66.5 萬片(折合 12 英寸)。結合國家發改委披露的數 據,2022 年第三季度全球 DRAM 產業中三星市占率大約為 40.7%,我們可以測 算 2022 年全球共生產 DRAM 晶圓約 1961 萬片。 根據 Mordor Intelligence 的預測,DRAM 市場規模預計從 2022 年到 2027 年將以約 3.18% 的年復合增長率持續增長,我們以此年復合增長率作為 DRAM 出貨量的增長速度,可以測算得到 2025 年全球 DRAM 晶圓出貨量將達到 2154 萬片。

1.6、 鍵合絲(後道封裝):金、銀、銅皆有套用

在成功完成前道制造工藝流程後,晶圓已經升級成了「IC」,還需要進行後 道的「測試」和「封裝」。在測試流程中需要將晶圓上的 IC 切割變成晶粒再進 行測試,透過測試後以金屬材料和樹脂材料制作器件的外殼將晶粒進行封裝,成 為最終的成品「芯片」。 在 IC 封裝中,需要用到金屬材料的兩個環節主要包括引線框架以及鍵合絲。 芯片和引線框架(基板)的連線為電源和訊號的分配提供了電路連線。就目前的 封裝工藝看,有兩種主流方式實作內部連線∶引線鍵合/打線封裝(Wire Bonding)、覆晶封裝(Flip Chip)。 所謂引線鍵合即是透過「鍵合絲」把 IC 上的連線點跟 IC 載版或引線框 架連線起來。如果是以引線框架封裝,芯片內部的 IC 便是藉由引線框架,從內 部直接連線到外部的 PCB 上。而覆晶封裝是在 IC 的連線點上接合「金屬凸 塊」(Solder Bump),再把 IC 翻覆,讓 IC 上的凸塊與 IC 導線載板連線起來。

雖然目前 90%以上的連線方式仍是引線鍵合,但是隨著人們對於半導體芯 片的要求越來越高,腳線數量越來越多,傳統引線鍵合的方式將不能滿足芯片的 需求。

鍵合絲涉及到的金屬材料主要包括金、銀、銅、鋁、錫。鍵合用的引線對焊 接的品質有很大的影響,尤其對器件的可靠性和穩定性影響更大。理想鍵合絲材 料具有以下特點:能與半導體材料形成低電阻歐姆接觸;化學效能穩定,不會形 成有害的金屬間化合物;與半導體材料接合力強;可塑性好,容易實作鍵合;彈 性小,在鍵合過程中能保持一定的幾何形狀。 金絲和鋁絲在 2010 年以前是使用最普遍的焊線材料,目前銅線異軍突起, 有望成為最主流的鍵合線。金效能穩定,做出來的產品良率高,但是價格昂貴。 鋁雖然便宜,但不穩定,良率低。幾種主要的焊線對比如下: (1)金絲:使用最廣泛,傳導效率最好,但是價格也最貴,近年來已有被銅線 取代的趨勢。 (2)鋁絲:多用在功率型元件的封裝。 (3)銅絲:由於金價飛漲,近年來大多數封裝廠積極開發銅線制程以降低成本。 銅線對目前國內的部份封裝廠來說,在中低端產品上還是比較經濟的,但是需加 保護瓦斯,剛性強。 (4)銀絲:特殊元件所使用,在封裝工藝中不使用純銀線,常采用銀的合金線, 其效能較銅線好,價格比金線要低,也需要用保護瓦斯,對於中高端封裝來說不 失為一個好選擇。 根據【銅鍵合線的發展與面臨的挑戰】,2005 年的積體電路封裝中,金線 鍵合占絕大部份,鋁線鍵合封裝只占總封裝的 5%,而銅線鍵合大概也只有 1%; 而 2019 年,鍵合絲市場結構已經發生了巨大變化,金線鍵合仍然占比最高,但 是已經大幅下降至 32%,純銅絲鍵合與鍍靶銅絲鍵合占比分別為 25%以及 29%, 預計未來銅將成為主流鍵合絲原材料。

1.7、 引線框架(後道封裝):銅基框架占主導地位

引線框架提供封裝元件電、熱傳導的途徑,也是所有封裝材料中的重要一環。 引線框架材料主要為銅合金,其大致分為銅—鐵系、銅—鎳—矽系、銅—鉻系、 銅—鎳—錫系(JK--2 合金)等,三元、四元等多元系銅合金能夠取得比傳統二 元合金更優的效能和更低的成本。 由於引線框架制作及封裝套用的需要,除高強度、高導熱效能外,對材料還 要求有良好的釬焊效能、工藝效能、蝕刻效能、氧化膜粘接效能等。目前引線框 架材料在向高強、高導電、低成本方向發展,在銅中加入少量的多種元素,在不 明顯降低導電率的原則下,提高合金強度(使引線框架不易發生變形)和綜合效能。另外,銅帶材持續向高表面一致性、精確板型、效能均勻、帶材厚度不斷變 薄的方向發展,從 0.25mm 向 0.15mm、0.1mm 逐步減薄。

1.8、 焊料(後道封裝):錫金屬大展身手

除引線框架及鍵合絲所涉及金屬金、銅之外,錫同樣也是重要的半導體封 裝材料。在半導體封裝流程中,為了便於芯片與封裝基板的鍵合,會在芯片上留 出凸塊接點,然後在表面上錫處理。由於錫具有較低的熔點和良好的機械效能, 因此被廣泛用於制作焊點。焊點是半導體器件與電路板之間的連線點。焊點需要 具有良好的連線強度、高溫穩定性和電學效能。錫的熔點低,使得它可以快速固 化,從而穩定焊點的位置。此外,錫還可以在高溫下形成一層氧化層,起到保護 電路的作用。 焊錫凸塊(Solder Bump)在覆晶封裝以及未來可能的封裝工藝中頻繁使 用。覆晶封裝及前沿封裝工藝都是采用焊錫球凸塊(solder bump)或微凸塊 (Micro bump)來實作芯片與基板、芯片與中介層(interposer)、 芯片與芯片 間的電連線。Solder bump/micro bump 在制備工藝中都有植球的步驟,所植 的球就是焊錫凸塊(Solder bump),也就是說芯片間的連線都是靠焊錫凸塊進 行連線。

1.9、 其他後道封裝材料:Low-α材料

隨著芯片制程工藝的發展,「莫耳定律」叠代速度放緩、芯片成本攀升問題 逐步顯露。「後莫耳時代」以系統套用為出發點,不執著於晶體管的制程縮小, 而將各種技術進行異質整合的先進封裝技術作為 「超越莫耳定律」的重要路徑。 先進封裝正成為助力系統效能持續提升的重要保障,並滿足「輕、薄、短、小」 和系統整合化的需求。 HBM 采用先進封裝技術,相比傳統封裝芯片最高頻寬提升接近 11 倍。HBM (High Bandwidth Memory)是一款新型的 CPU/GPU 記憶體芯片,HBM 利用 先進封裝工藝將 DDR 芯片垂直堆疊在一起並和 GPU 封裝在一起(傳統封裝是采 用平面分布 DDR 芯片),縮短資訊傳輸距離的同時實作大容量、高頻寬。根據 海麗仕官網披露數據,最新代際 HBM 最高頻寬可達 665GB/s,相比於傳統封裝 工藝的 GDDR6 的最高頻寬 56GB/s,提升約 10.9 倍。

Low-α球形矽微粉及球形氧化鋁為 HBM 封裝關鍵材料。對於垂直堆疊的 DDR 芯片需要使用 GMC(顆粒狀環氧塑封料)對其整體進行封裝。由於導體器 件中存在天然放射性元素鈾所攜帶的α粒子,當它們被射入微電子器件的靈敏區 時,會引起半導體器件發生單粒子效應,導致 CPU 執行錯誤,因此控制α粒子 的含量高低在封裝環節使用的 GMC 中顯得至關重要。Low-α球形矽微粉及球形 氧化鋁兼具強度高、散熱效能好、α粒子含量低等特點,為 HBM 封裝材料中必 不可少的關鍵材料。 Low-α球鋁/球矽占 GMC 重量的 80%-90%左右。目前球形氧化鋁的需求與 芯片的效能要求成正比,芯片效能要求越高,摻混的球形氧化鋁越多,球鋁與球 矽的總重量占 GMC 重量的 80%-90%左右。

Low-α球鋁技術門檻高,生產難度大,2022 年全球需求量約為 1000 噸, 單價約為 300 萬元/噸。由於球形氧化鋁粉末中的天然放射性元素鈾的含量取決 於原料中的鈾含量,因此重要的是使用鈾/釷含量盡可能低以制備具有低鈾含量 的球形氧化鋁粉末,這導致了 Low-α球鋁的高技術門檻與生產難度。目前 Lowα球形氧化鋁全球範圍內的主要供應商為日本雅都瑪,國內企業方面,聯瑞新材 與壹石通有望實作國產化替代。 球矽競爭情況:目前,球形二氧化矽的主要生產商集中在 Tatsumori(日本 龍森公司)、Admatechs(日本雅都瑪公司) 、Denka(日本電化學株式會社)、 Micron(美光)等,Denka 處於世界領先地位,2022 年產量市場份額為 24.05%。 隨著近年來國內產能不斷擴大,中國產品的市場份額有望擴大。2021 年聯瑞新 材、華飛電子的銷量市占率分別為 12%和 6%,已在一定程度上對日本等已開發國 家高端矽微粉形成進口替代,且進口替代率有望隨著國內廠商產能擴建進一步提 升。然而,對於以 Admatechs 為主的高端材料——0.01μm-10μm,競爭格局短 期內不會改變。 球鋁競爭情況:全球範圍內,球形氧化鋁填料主要生產商包括日本電化學株 式會社、百圖高新、日本雅都瑪、昭和電工、新日鐵住金、矽比科、天津澤希礦 產、聯瑞新材、Daehan Ceramics、壹石通、凱盛科技、Dongkuk R&S、益新 礦業科技和蘇州錦藝新材料等。目前,全球核心廠商主要分布在日本、南韓和中 國。

2、 半導體金屬品種匯總與用量測算

積體電路的制作流程遠比上文介紹的要更加復雜,涉及的金屬材料也更多。 在本節中,我們將對半導體制造流程中所涉及的主要金屬種類匯總並進行用量的 測算。 基於半導體在制造流程中的重要形態是晶圓片,而其最終的產品形態為芯 片,我們將以這兩種形態作為基本單位進行測算,即測算一片晶圓片所消耗金屬 材料/一片芯片所消耗金屬材料。 目前市場上的矽晶圓片根據尺寸分類可以分成 12 英寸、8 英寸、6 英寸及 以下等種類,而其中 12 英寸晶圓片占據了最大量的晶圓片出貨量。根據 SEMI 的數據,2020 年 12 英寸晶圓片占比達到 68.40%;8 英寸晶圓片占比為 25.40%; 6 英寸及以下占比僅為 6.20%。預計未來一段時間內,晶圓片市場仍將以 12 英 寸為主要尺寸,因此後文的測算中也將晶圓折算為 12 英寸尺寸。

2.1、 矽:最主流的半金屬襯底材料

2.1.1、上遊工業矽情況介紹

從工業矽的整體需求量角度看,半導體用矽量較少。工業矽主要用於生產有 機矽、制取高純度的晶體矽材料、以及配置有特殊用途的矽鋁合金,三者呈鼎足 之勢。矽鋁合金、有機矽、多晶矽三大領域 2022 年消費量占比分別為 23%、36%、 39%,多晶矽是工業矽最大的消費領域,同時多晶矽也是半導體用矽的來源。 按純度要求及用途不同,可以將多晶矽分為太陽能階多晶矽和電子級多晶 矽。半導體和光伏是晶矽原材料生產制造的下遊套用領域。目前,光伏行業是多 晶矽使用量最大的行業,太陽能階多晶矽對雜質有嚴格的要求,通常要求多晶矽 的純度需達到 99.9999%以上;電子級多晶矽對於產品純度要求更高,一般要求 9N 以上(99.9999999%)。半導體芯片所用矽晶圓一般由矽單晶制成,而矽單 晶則需以多晶矽直拉或是區熔得到。 2022 年,全球多晶矽產量為 100.1 萬噸,同比增加 55.9%,中國占據全球 多晶矽產量 85%以上。其中,電子級多晶矽產量約為 3.92 萬噸、太陽能階塊狀 矽約為90萬噸、顆粒矽為6.16萬噸,在全球多晶矽總產量中的占比分別為3.9%、89.9%和 6.2%。從整體需求角度看,半導體用矽,即電子級多晶矽在 2022 年 僅占矽整體需求量的 1.52%。

在 多 晶 矽 市 場 上 , 中 國 企 業 處 於 絕 對 的 領 先 地 位 , 根 據 Bernreuter Research 的調研數據,2021 年全球前四的多晶矽企業都來自中國,且產能均超 過 10 萬噸/年。其中前兩大生產商通威股份和協鑫科技,產能分別為 20.5 萬噸/ 年、14 萬噸/年。根據通威股份 2023 年半年報,通威股份的矽產能已經擴大至 42 萬噸。

2.1.2、半導體用矽用量測算

根據前文所述,半導體襯底可以劃分為四代,但是目前矽仍然是半導體器件 最重要的材料,占比超過 90%,測算第一代矽襯底材料的用量同樣是我們測算 的起點。 我們先看看矽晶圓的價格情況。自從 2016 年矽晶圓價格探底之後,由於通 訊、電腦、汽車、消費電子、醫療電子等傳統套用領域需求的穩定帶動,疊加 光伏、智慧電網、人工智慧、物聯網等新興產業的崛起,近些年半導體矽晶圓價 格回到高位水平。根據 SEMI 公布的數據,半導體矽晶圓價格從 2016 年 0.67 美 元/平方英寸上漲至 2022 年價格 0.94 美元/平方英寸。

矽片作為矽晶圓的重要上遊原材料,其價格與矽晶圓的銷售價格有著較強的 相關性。為了得到較新的矽片原材料價格,我們 假設矽片價格與矽晶圓價格同比例變化。

在各公司招股說明書中,只對歷年的 8 英寸半導體矽片價格進行披露,表格 中的 12 英寸矽片價格為根據晶圓面積進行同比例調整後得到的結果。據此測算 後的結果顯示 2017/2018/2019 年 12 英寸矽片價格分別為 525.67/632.75 /715.21 元/片。2022 年,矽晶圓銷售單價為 0.94 元/平方英寸,而在 2019 年 這一數位為 0.95 元/平方英寸,再根據這兩個數據進行測算,2022 年半導體矽 片原材料的價格為 715.21*0.94/0.95=707.68 元/片。 矽片的上遊為電子級多晶矽,冶煉得到高純度多晶矽後,經過拉伸、長晶、 切割等步驟得到矽片。根據立昂微招股說明書中所披露的數據,其 6 英寸矽片的 矽用量為 58.34g~68.90g。 12 英寸的矽晶圓片面積為 6 英寸矽晶圓片面積的四倍,因此將 6 英寸矽片 矽用量*4,測算得到一個 12 英寸的矽片約需要 233.37~275.59g 的多晶矽材料, 平均用量為 250g 左右。

2.2、 鎵金屬:第二代半導體用量大,第三代半導體用量 小

2.2.1、上遊鎵金屬市場情況

鎵金屬是在半導體中套用量最大的金屬,其主要表現形式為第二代砷化鎵襯 底以及第三代氮化鎵外延。 鎵屬於稀散金屬,目前主要以化合物的形式被用於生產半導體、磁材、MO 源、光伏材料及熒光粉等,並最終廣泛套用於無線通訊、化學工業、醫療裝置、 太陽能電池和航空航天等眾多領域。從下遊套用情況來看,鎵在半導體、磁材、 MO 源、光伏材料及熒光粉等領域的套用占比分別為 42%、29%、9%、8%、 7%。

從金屬鎵的產量分布來看,中國處於絕對的領先地位。根據 USGS 的調研 數據,2022 年全球共生產金屬鎵 550 噸,其中中國生產 540 噸,占比超過 98%, 其余生產鎵金屬的國家包含日本、南韓、俄羅斯,合計生產鎵金屬僅 10 噸左右。 從鎵金屬生產公司的情況來看,2021 年三門峽鋁業、中國鋁業、東方希望 的全球市占率排名前三,分別為 35.25%、30.41%以及 14.98%,CR3 超過 80%, 鎵金屬的生產集中度較高。

2.2.2、鎵金屬用量測算

砷化鎵襯底用量測算: 由於鎵金屬在半導體中的出現形式主要為砷化鎵襯底以及氮化鎵外延,我們 先對砷化鎵的襯底用量計算。襯底材料中主要包括:第一代矽單晶襯底、第一代 鍺單晶襯底、第二代砷化鎵襯底、第二代磷化銦襯底、第三代碳化矽襯底。我們 仍以 12 英寸晶圓片作為測算單位,並假設其厚度不變,將各種材料密度代入計 算,可以測算得到不同襯底所消耗的金屬量。

氮化鎵外延金屬用量測算

外延金屬材料通常存在的形式為襯底材料的延伸薄膜層,如前文所述,外延 涉及同質外延與異質外延。目前來看,主要涉及金屬材料的外延片為第三代半導 體材料氮化鎵,對於氮化鎵而言這也是其在市場上的主要存在形式,大部份寬禁 帶半導體器件都是在氮化鎵外延層上制作的,因此在本節中我們僅對氮化鎵外延 的用量進行測算。 氮化鎵作為外延層,由於厚度較薄,用量較少。根據 IGaN 網站的產品介紹, GaN 外延層在矽襯底上的層數在 4 層左右,這 4 層的厚度最小為僅有 1nm 的 GaN 帽層,最厚可達 500~4000nm 的 GaN 緩沖層。

用量測算上,涉及氮化鎵的層數厚度求和,大約是 4400nm。 而矽襯底的厚度為 975000nm,氮化鎵外延厚度僅為襯底的 0.45%。結合氮化 鎵的密度 6.1g/cm3 , 一 片 12 英寸晶圓 所 涉 及 的 氮 化 鎵 用 量 大 約 為 250*0.45%/2.32*6.1≈2.97g。若氮化鎵在襯底的套用上出現進一步的突破,使 得高純氮化鎵襯底的商業制備困難大大降低,屆時氮化鎵的用量或將出現大振幅 的提升。 與砷化鎵襯底的計算一樣,我們同樣需要根據氮元素與鎵元素的相對分子質 量比例計算在外延部份鎵的使用量。鎵的相對分子品質為 70,氮的相對分子質 量為 14,因此一片 12 英寸晶圓(氮化鎵外延)需要的用鎵量為:2.97*70/84 ≈2.48g。 結合前文計算的 12 英寸晶圓砷化鎵平均用量,276.23g/12 英寸晶圓,我們 可以很明顯地發現同樣是 12 英寸晶圓,第二代半導體耗鎵量(砷化鎵襯底)遠 遠大於第三代半導體耗鎵量(氮化鎵外延),其中的巨大差別是襯底與外延的巨 大厚度差距所導致的。

2.3、 銅金屬:半導體中用途最廣泛的金屬

2.3.1、上遊銅市場情況介紹

銅是使用量十分龐大的有色金屬,根據國家統計局數據顯示,中國電解銅產 量自 2015 年快速增長,2020 年超千萬噸,2022 年產量達到近年高點 1106.30 萬噸。在銅的下遊需求方面,半導體(電子)需求並不是最大的,根據安泰科的 數據,2020 年電子用銅需求占銅整體需求的 10%。

在全球銅市場的主要企業中,以今年上半年權益銅產量為衡量標準,行業媒 體 Kitco 對全球主要銅礦公司進行了排名。其中,智利國家銅業公司、自由港麥 克莫蘭和必和必拓繼續穩居前三。值得一提的是,紫金礦業銅產量同比增加 7.9 萬噸,增幅達 19.1%,超越嘉能可和南方銅業,成為世界第四大銅礦公司。

2.3.2、大馬士革工藝介紹

一塊效能優秀的半導體芯片,不僅僅只需要性質優異的襯底材料,還需要更 加精細的工藝在襯底上「繪制」電路並連線,以達到芯片所設計的效能。 銅金屬為芯片中目前使用較廣泛、也是使用量較大的一種金屬材料,其在芯 片結構中的主要表現形式為金屬布線。所謂金屬布線,即根據半導體電路圖連線 電路的過程。晶圓上的晶體管若沒有相互連線起來,起不了任何作用。只有把晶 體管與外部電源連線起來,它們才能各司其職,正常執行數據傳輸等各種工作。 可見,晶圓上的元器件與電源以及其他元器件之間的連線是必要的。

傳統的鋁線互連工藝中,一般采用先沈積鋁薄膜,再對其進行光刻、刻蝕, 留下需要連線的金屬鋁部份,再積澱二氧化矽和拋光,完成鋁線互連。由於銅無 法像鋁一樣進行幹法刻蝕,電漿難以與銅發生反應並形成易揮發的副產物, 因此在銅線互連工藝中必須對步驟進行調整,大馬士革工藝應運而生。 首先沈積二氧化矽,直接對其進行光刻、 刻蝕,給銅金屬留出其需要填充的槽,隨後使用物理氣相的方法沈積薄的 TaN 阻擋層用以防止銅的擴散以及薄的 Cu 種子層,為後續步驟的電鍍做準備;隨後 電鍍銅填充銅布線,拋光拋去多余的部份,完成銅互連。

銅靶市場情況: 芯片中的銅材主要以靶材(物理氣相沈積 PVD)的方式進行薄膜制造。靶 材方面,中國起步較晚,相較於國外的成熟企業有著一定差距。目前具有規模化 生產能力的企業數量相對較少,產業集中度較高。美國、日本跨國集團產業鏈完 整,JX 日礦金屬、霍尼韋爾、東曹和普萊克斯四家企業競爭力較強,2021 年四 家企業的市場份額分別為 30%、20%、20%和 10%,合計壟斷了全球 80%的市 場份額。

目前,國內外企業技術差距正逐步縮小。國內高純金屬靶材生產企業已經逐 漸突破關鍵技術門檻,打破了金屬靶材核心技術由國外壟斷、產品供應完全需要 進口的不利局面。中國靶材行業主要公司有江豐電子、有研新材、阿石創、隆華 科技等。

硫酸銅市場情況: 硫酸銅為半導體大馬士革電鍍工藝的重要上遊原材料,也是重要的無機原 料,廣泛套用於農業、飼料、水處理、電鍍、催化劑、油漆、選礦等行業。 目前生產硫酸銅的原料主要有金屬銅、銅精礦、氧化礦以及銅鎳廢渣等。硫 酸銅的市場壁壘較低,生產硫酸銅的企業眾多,根據 Expert Market Research 的排名,目前全球生產硫酸銅的企業排名前五的分別是 Wego Chemical Group、 艾倫化學公司、安美特、Noah Technologies Corporation 及 Old Bridge Chemicals Inc。

2.3.3、前道制造銅金屬用量測算

銅靶用銅測算 靶材作為芯片生產的核心耗材之一,需要高純度的金屬。如前文所述,目前 半導體金屬靶材的使用種類以銅靶配套鉭靶、鈦靶配套鋁靶為主。而一塊金屬靶 材可以濺射八千到一萬片晶圓,我們對此求平均值,即每一塊晶圓需要消耗 1/9000 塊金屬靶材。 由於靶材金屬純度一般高達 99%以上,且形狀為圓形,我們只需要計算靶 材的體積,搭配該金屬材料的密度即可得出每一塊靶材的品質。根據有研新材公 司公告,有研億金的銅系列高端靶材產品全面實作技術突破,12 英寸高純銅及銅 合金靶材、高純鎳鉑靶材和高純鈷靶材的多款產品已經透過多家積體電路高端客 戶認證;另外,根據 Ronald A. Powell Director 等人所編著的【PVD for Microelectronics Sputter Deposition Applied to Semiconductor Manufacturing】,通常 12 英寸靶材厚度為 0.5 英寸,則 12 英寸靶材的體積約 為 3.14*15.24*15.24*1.27≈926.20 立方厘米,同時其密度為 8.92g/立方厘米, 因此一塊銅靶材的品質大約為 8261.70g。由於每一塊晶圓需要消耗 1/9000 塊 金屬靶材,一片 12 英寸晶圓的靶材用銅量約為 0.918g。 鉭密度為 16.68g/立方厘米,因此一塊鉭靶材的品質大約為 15449.01g,一 片 12 英寸晶圓的靶材用鉭量約為 1.717g。 我們用同樣的方法對鋁靶和鈦靶進行測算,若一片 12 英寸晶圓使用鋁/鈦靶 材,則需要 0.278g 鋁以及 0.463g 鈦。

電鍍用銅測算

在大馬士革工藝中,除了電鍍銅之外,還需要使用物理氣相沈積的方法沈積 阻擋層(鉭金屬)以及種子層(銅金屬),即對應前文中鉭靶以及銅靶的使用量。 種子層與電鍍層的形狀基本保持一 致,因此我們只需要知曉兩者的厚度差距,就可以折算出電鍍銅的用銅量。 一般銅種子層厚度為 1.0~2.0 微米,我們取其上限 2 微米;而采用電鍍銅 工藝的再布線層厚度可以達到 10 微米。電鍍層的厚度是種子層厚度的 5 倍左右, 電鍍用銅量也應該是銅靶用銅量的 5 倍左右,因此一片 12 英寸晶圓的電鍍用銅 量為 0.918*5≈4.59g。

2.3.4、後道封裝用銅量測算

鍵合絲平均金屬用量測算

由於後道封裝主要是對晶圓切割之後得到的芯片進行的,因此繼續以晶圓作 為考察金屬的平均用量是不合理的,應該以芯片作為考察金屬平均用量的基本單 位。 在後道封裝中涉及到金屬材料的環節主要為鍵合絲、引線框架以及錫焊料。 我們先看鍵合絲的金屬平均用量情況:根據前文所述,鍵合絲市場中有銅逐漸取 代金的趨勢,且現在銅鍵合絲的市場占比越來越大。 根據煙台一諾電子材料有限公司在【中國半導體封裝測試產業調研報告 (2020 年版 )】中所披露的數據, 2019 年中國積體電路封裝規模數量達 1600 億塊,鍵合絲需求總量約為 85 億米。因此我們可以計算出每一塊積體電路,也 就是芯片,所消耗的鍵合絲長度大約為 85/1600≈0.053m=53mm。近年來,隨 著半導體零件的小型化,鍵合絲的線徑也逐漸變細,現在的主流是 15~25 微米, 我們取其平均線徑 20 微米,那麽可以計算得到每一塊芯片需要鍵合絲體積大約 為 1.66*10-5立方厘米,結合銅的密度 8.96g/cm3,我們可以計算出一塊芯片所 需銅鍵合絲品質約為 0.0001g。

引線框架平均金屬用量測算

引線框架方面,根據立鼎產業研究中心釋出的【2019 年版中國銅板帶材行 業供需現狀及市場前景研究報告】,2018 年中國積體電路產量 1740 億塊,同 年中國引線框架用銅材需求量為 28 萬噸,全球積體電路產量約為 6400 億塊, 全球引線框架用銅量約為 104 萬噸,可以測算得到中國每一塊積體電路的引線 框架用銅量約為 1.61g,而全球每一塊積體電路的引線框架用銅量約為 1.625g, 我們對其求平均值,那麽每一塊芯片的引線框架用銅量大約為 1.62g。

2.4、 鉭金屬:高純濺射鉭靶,用於阻擋層沈積

2.4.1、鉭金屬市場情況

金屬鉭在電子、冶金、化工、原子能、超導技術、汽車、航空航天、醫療衛 生等許多領域均有重要套用,2021年鉭金屬需求量達到112.4噸,較2020年增長 4.7噸。鉭電容是鉭金屬下遊套用占比最高的產品,2022年鉭電容的市場占比為 34%,鉭以電容器級鉭粉和鉭絲的形式用於制作鉭電容器;鉭在濺射靶材領域的 用量占比為17%,僅次於鉭電容器以及超級合金。

中國從事鉭相關制品的上市公司為東方鉭業。2023 年 9 月 26 日東方鉭業 披露,近年來公司不斷加大關鍵核心技術攻關力度,重點推進半導體用鉭靶坯等 產品的產業化,目前半導體用大尺寸鉭靶坯已實作批次銷售。

2.4.2、鉭金屬使用量測算

鉭金屬主要以阻擋層的形式出現在芯片之中,其沈積方式與前文描述的種子 層銅類似,以 PVD 的方法,使用濺射靶材沈積在芯片之中。因此,鉭靶材的使 用量即為芯片中鉭金屬的使用量。值得 一提的是,目前先進制程芯片大多使用銅靶與鉭靶的配套,而成熟制程的芯片仍 使用鋁靶與鈦靶的配套。

2.5、 鉻金屬:掩膜版使用核心金屬材料

2.5.1、鉻金屬市場介紹

用於半導體行業的鉻金屬較少,目前 90%的鉻礦被加工成鉻鐵合金,5%的 鉻礦被加工成化工鉻鹽,5%的鉻礦被用作耐火材料。半導體用的鉻屬於化工級 鉻礦。 具體來看,冶金級鉻鐵礦被冶煉成鉻鐵合金添加到不銹鋼、特鋼等鋼材中, 化工級鉻礦則加工成重鉻酸鹽、鉻的氧化物及鉻的硫酸鹽等鉻鹽,用於顏料、塗 料、皮革、新能源等眾多行業。約 5%的鉻礦被加工成化工鉻鹽,用量較小,整 體市場規模也較小,中國市場整體需求約 40-50 萬噸,加之鉻鹽屬於高汙染化學制品,政府管控較嚴,市場集中度極高。5%的鉻礦被用作生產耐火材料,主要 用於制造鉻磚、鉻鎂磚和其他特殊耐火材料。

鉻礦生產企業目前以國外企業為主,歐亞資源(ENRC)、嘉能可、薩曼可 (Samancor)是全球最大的三家鉻礦生產企業,2021 年三家企業合計產能近 1500 萬噸,占全球的比重為 35%。目前中資企業中鋼、五礦在非洲投資布局鉻 礦資源,但整體產能較小。中鋼集團是國內最早投資鉻礦的企業,在非洲擁

2.5.2、鉻金屬用量測算

鉻金屬在半導體芯片的制造過程中主要作為掩膜版的遮光層使用,掩膜版為 耗材,用於遮擋光刻雷射,因此鉻金屬並沒有直接出現在芯片內部的結構中。如 要計算出一片 12 英寸晶圓的鉻金屬消耗量,則需了解以下參數: 1. 掩膜版中的遮光鉻層厚度; 2. 12 英寸晶圓常用的掩膜版尺寸; 3. 12 英寸晶圓對於掩膜版的平均消耗量。 根據周文等【掩膜版缺陷分析與消除】一文,掩膜版遮光層一般為鉻層,厚 度為 100nm 左右;而掩膜版尺寸眾多,常見尺寸為 6*6 英寸。 根據清溢光電的公司公告,一顆普通芯片需要 10-30 層掩膜版,但這並不意 味著一顆芯片就會消耗這麽多數量的掩膜版,因為同批次芯片使用相同的路線, 掩膜版可以重復使用。根據 Semi 統計,2019 年全球矽晶圓出貨面積 118.1 億 平方英寸,以及 2019 年全球光掩膜版出貨量 55.9 萬片,據此測算,每一片 12 英寸矽晶圓約消耗 0.005 片掩膜版。

鉻金屬的密度為 7.19g/cm3,因此每一片 12 英寸矽晶圓約消耗鉻金屬 0.00008g。

2.6、 鎢金屬:六氟化鎢電子特氣

2.6.1、鎢市場情況介紹

中國鎢下遊領域包括硬質合金、鎢材、鎢特鋼以及鎢化工,根據華經產業研 究院的數據,2021 年鎢下遊領域中消費占比最大的是硬質合金行業,占比為 59%,其次是鎢材、鎢特鋼以及鎢化工,占比分別是 19%、18%、4%。半導體 用鎢為六氟化鎢,屬於鎢化工部份,占比較小,僅為 4%。

目前中國鎢精礦的主要生產廠商包括中鎢高新、江鎢集團、章源鎢業等,根 據百川盈孚 2023 年 12 月披露的數據,中鎢高新年有效鎢精礦產能達到 26500 噸,排名第一,占中國鎢精礦整體產能的 16.64%。江鎢集團、洛陽豫鷺礦業分 列二三位,產能占比分別為 10.67%、8.47%。

鎢金屬需要制備成電子特氣六氟化鎢後才能在半導體中使用。本質上來說, 鎢金屬與銅、鉭等金屬作用一致,皆為半導體襯底材料上面的薄膜材料,區別在 於沈積方式的不同。如前文所述,銅金屬多以物理氣相沈積(濺射銅靶)、大馬 士革電鍍的方式進行薄膜沈積,鉭金屬也以物理氣相沈積(濺射鉭靶)的方式為 主;而鎢金屬則使用化學氣相沈積(CVD),即透過產生化學反應以沈積金屬的 方式進行沈積,六氟化鎢便是 CVD 的重要原材料。由於鎢金屬的導電效能較好, 在半導體中多以電極、導電漿糊的形式發揮作用,六氟化鎢結合 CVD 的方法, 將使鎢金屬完成沈積。 全球六氟化鎢市場中,2022 年 SK Materials、日本關東電化、南韓厚成化 工市場份額較高,分別為 20%、17%、17%。派瑞特氣、德國默克、大陽日酸 市場份額分別為 16%、12%、2%。

在國內產能方面,2021 年除了派瑞特氣(中船特氣)的 2230 噸六氟化鎢 產能外,博瑞電子與中央硝子在國內的合資企業博瑞中硝建成 200 噸六氟化鎢 生產線,此外昊華科技子公司昊華瓦斯也已建成年產 100 噸六氟化鎢生產線。

2.6.2、鎢金屬用量測算

半導體用鎢主要以六氟化鎢(WF6)電子特氣的形式,沈積在芯片襯底上, 六氟化鎢的主要套用也是積體電路制造領域。而根據 TECHCET 數據,2021 年 六氟化鎢全球總需求 5675 噸,其中半導體市場對六氟化鎢的需求量占比為 76%;另外,據 Semi 披露,2021 年全球矽晶圓出貨面積為 141.7 億平方英寸, 折合 12 英寸矽晶圓 12535.3857 萬片,因此我們可以計算得出每一片 12 英寸晶 圓需要消耗六氟化鎢 34.41g。 接下來我們再根據氟與鎢的相對原子品質計算每一片 12 英寸矽晶圓消耗的 鎢金屬量,氟相對原子品質為 19,而鎢的相對原子品質為 184,因此折合計算 一片 12 英寸晶圓平均消耗鎢金屬 21.24g 鎢金屬。

2.7、 鉿金屬:柵極用高 K 材料

2.7.1、鉿金屬市場情況

根據 MMR 的統計,2022 年全球鉿市場需求量為 111.48 公噸,預計到 2029 年全球鉿需求量為 179.01 公噸,22-29 年的復合年增長率為 7%。由於其良好 的效能,鉿作為超級合金被廣泛套用於航空航天工業,這也是鉿的主要套用。航 空航天業的增長以及技術進步預計將推動航空航天領域的鉿市場需求。此外,鉿 在核、照相、半導體套用光學鍍膜、等離子切割等也有套用。

2.7.2、鉿金屬用量測算

高 K 材料在半導體中常被用作二氧化矽的替代品,在半導體器件中作為金 屬柵極頻繁使用。二氧化鉿作為開始商業化使用的高 K 材料也自然躍入人們的 視野。從本質來看,二氧化鉿是一層鍍在襯底材料上的薄膜。 半導體對鉿的用量整體較小,IBM 的首席技術專家 Bernard Meyerson 就半 導體用鉿曾經說過:一立方厘米的鉿足夠用在相當於 10 個美式足球場面積大小 的矽片上,並且這是假設二氧化鉿薄膜的厚度在 50 個原子層厚度的水平下得出 的結論,這是一個相對大膽的假設。 依據上面的假設,我們可以對 12 英寸晶圓片對鉿金屬的使用量做一個大致 測算。一個美式足球場的面積大約為 5400 平方米,一塊 12 英寸晶圓面積大約 為 67887 平方公釐,因此十個美式足球場面積大約可以容納 795440 塊 12 英寸 晶圓。鉿金屬密度為 13.31g/cm3,計算得出一片 12 英寸晶圓耗鉿金屬約 0.000017g,消耗量較小。

2.8、 貴金屬:鍵合金絲、鍵合銀絲

2.8.1、金、銀市場情況介紹

除了銅金屬是鍵合絲的主要原材料之外,金線與銀線同樣也是重要的鍵合絲 (後道封裝)金屬原材料。目前黃金的消費結構以投資需求以及首飾物品為主, 工業用金的需求占比較小:2021 年,中國黃金消費量 1121 噸,其中黃金首飾 占比 63.46%,金條金幣占比 27.91%,工業及其他用金占比僅為 8.63%;而白 銀則以工業用銀為主,2020 年全球白銀消費量達到 948 百萬盎司,其中工業用 銀占比 56%,投資需求占比 25%,銀飾銀器占比 19%。

2.8.2、金、銀用量測算

金和銀在半導體芯片中的用量測算可以參考前文的鍵合銅絲用量測算部份, 同樣計算鍵合絲的體積,結合金屬的密度算出金屬用量。

2.9、 錫金屬:主要的後道封裝焊料

2.9.1、錫金屬市場情況

縱觀錫的下遊需求,占比一半為錫焊料。根據 ITA 的數據,2020 年全球錫 的下遊需求構成中,占比最大的是錫焊料,比例為 49%,其次是錫化工和馬口 鐵,占比分別為 18%、12%,鉛酸電池和合金的需求量占比分別為 7%、5%。 錫焊料的套用主要集中在電子領域。根據 SIA 的數據,2022 年全球錫焊料 的套用領域中,有 31.5%用於電腦,30.7%用於通訊,12.4%用於汽車電子, 12.3%用於消費電子,12.0%用於工業。其中,前四個屬於電子領域。

積體電路半導體構成錫焊料消費基本盤。幾乎所有電子元器件的連線均需要 焊料,錫焊料具有熔點低、價效比高等特點,主要用於 PCB 板及半導體封裝等, 是最重要的焊料品類。半導體可以分為四類:積體電路、分立器件、傳感器和光 電子器件。其中,積體電路長期占據半導體總銷售額的 80%以上。根據中國礦 業報【錫資源定價是如何形成的】,積體電路半導體占錫焊料消費的比重超過 80%。

2.9.2、錫金屬用量測算

焊接工藝中的錫也是不可忽視的金屬材料。錫金屬通常以焊錫球、焊錫凸塊 的形式出現在芯片封裝的過程中,起到固定並連線電路的作用,因此用晶圓作為 基準單位去考察錫金屬的平均用量是不夠準確的,應該使用芯片作為基準單位以 計算錫金屬的平均用量。

對於半導體材料中的錫用量,我們先從宏觀的角度進行測算。根據前文的描 述,目前全球的錫需求中有 49%為錫焊料需求,而錫焊料需求中有 80%左右來 源於積體電路半導體焊料,根據國際錫業協會統計,2021 年錫需求達到 39.1 萬 噸,那麽用於積體電路半導體焊料的錫為 39.1*49%*80%=15.3272 萬噸。而美 國半導體產業協會數據顯示,2021 年全球芯片銷售量達到了 1.15 萬億顆,那麽 每一顆芯片所消耗的錫金屬量大約為 15.3272 萬噸/1.15 萬億≈0.13g。 我們再從微觀角度進行測算,根據南華點金的數據,目前一台手機大致的錫 用量為 5g 左右;根據 ifixit 對 iphone 13 pro 完全拆解後的計算結果,有 49 顆 芯片,那麽我們可以大致測算得到一塊芯片用錫量在 5/49≈0.10g,與宏觀方法 計算的結果相近。

2.10、關註先進封裝技術,Low-α材料用量有望增長

根據我們的測算,Low-α球矽/球鋁 2025 年在 GMC 領域的潛在市場空間分 別為 2022 年的 1.66 倍/2.91 倍。

2.11、其他金屬:百花齊放

除了上述幾種金屬之外,還有其他金屬在芯片制程中發揮著作用。進入 21 世紀後,芯片材料共增加了約 40 余種元素,其中約 90%都是貴金屬和過渡金屬 材料。 貴金屬是芯片先進工藝的推手之一,英特爾引入了金屬銻和釕做金屬接觸, 讓電容更小,突破了矽的限制。此前,英特爾在 10nm 工藝節點的部份互連層 上率先匯入鈷材料,達到了 5~10 倍的電子遷移率改善,將通路電阻降低了兩倍。 英特爾在互聯材料的探索之路上並不孤單。套用材料公司是最早投入以鈷作 為導線材料取代傳統銅和鎢的半導體技術大廠之一;格羅方德在 7nm 制程工藝 中同樣用鈷代替了鎢。目前,三星和台積電等也在積極研發新型互聯材料。預計 在不遠的將來,鈷合金、釕和銠等新一代互聯材料有望閃亮登場,為先進工藝芯 片搭建橋梁。 此外,有研億金新材料有限公司副總經理何金江對【中國電子報】記者表示, 鈀及銀鈀合金等是制備 MLCC 電容器、諧振器的重要材料;在半導體後道的封 裝環節,鈀合金及鍍鈀絲主要用作電子封裝的引線鍵合,用來替代金絲;此外,鈀可以用於元器件精密連線的鈀合金焊料。基於鈀的特性,新的材料和套用也在 開發中。

3、 金屬用量匯總與彈性測算

3.1、 金屬用量匯總

在前兩節中,我們對半導體制作流程與工藝進行了梳理,挖掘其中需要使用 金屬材料的環節,並對金屬材料的整體用量進行了測算。

在前文中,我們對各種金屬材料所涉及的半導體市場規模做了測算,現在我 們進一步測算半導體行業對所涉及的各種金屬的全球總需求的可能拉動。在此, 我們先將前文中提到過的除表 26 以外的重要假設進行梳理。 2022 年,12 英寸矽襯底出貨量約為 145.65 億平方英寸,折合 12884.82 萬片;全球砷化鎵襯底銷量約為 2814.3 萬片(折合 2 英寸),折合 12 英寸晶 圓 78.18 萬片;全球 8 英寸氮化鎵出貨量大約為 75 萬片,折合 12 英寸氮化鎵 晶圓 33.33 萬片;全球磷化銦晶圓銷量為 74.84 萬片(2 英寸),折合 12 英寸 磷化銦晶圓銷量 2.08 萬片;2022 年碳化矽 N 型襯底出貨量為 88.4 萬片(等效 6 英寸),折合 12 英寸碳化矽晶圓出貨量 22.1 萬片。鉿金屬常使用在 DRAM 芯 片中。2022 年全球共生產 DRAM 晶圓約 1961 萬片。 由於銅靶與鉭靶通常使用於先進制程的芯片之中,且據 IC Insights 數據,2022 年先進制程晶圓占比約為 39%,成熟制程晶圓占比達到 61%,因 此我們假設使用銅靶與鉭靶的晶圓數量為(12884.82+78.18+33.33+2.08+22.1) *39%≈5078 萬片 12 英寸晶圓;導電層中的銅以電鍍的方式進行填充,因此使 用電鍍銅工藝的晶圓數量與使用銅靶與鉭靶的晶圓數量相同,皆為 5078 萬片 12 英寸晶圓。

掩膜版(鉻)、六氟化鎢電子特氣(鎢)作為芯片生產制造中必不可少的光 刻 環 節 的 核 心 耗 材 , 所 有 晶 圓 均 需 要 使 用 掩 膜 版 , 共 12884.82+78.18+33.33+2.08+22.1≈13020.51 萬片。 根據美國半導體行業協會(SIA)的數據,2021 年全球半導體芯片出貨 1.15 萬億顆,2022 年全球半導體銷售額增長了 3.2%,計算得出 2022 年全球半導體 芯片出貨量約為 1.19 萬億顆。引線框架中銅的使用不可或缺,因此銅引線框架 的芯片市場規模為 1.19 萬億顆。同樣在錫金屬方面,由於錫焊料在半導體芯片 封裝中為不可或缺的材料,因此錫金屬涉及的市場規模為 1.19 萬億顆芯片。 2019 年鍵合絲市場中金線鍵合占比為 32%,純銅絲鍵合與鍍靶銅絲鍵合占 比分別為 25%以及 29%,銅絲鍵合總計 54%,銀鍵合絲占比為 12%。因此我 們可以計算金絲鍵合的市場規模為 1.19*32%≈0.38 萬億顆芯片;銀絲鍵合的市 場規模為 1.19*12%≈0.14 萬億顆;銅絲鍵合的市場規模為 1.19*54%≈0.64 萬 億顆芯片。

我們基於半導體整體市場的未來發展趨勢,推算未來 半導體市場的發展對各金屬使用量的拉動振幅,同樣,前文曾經提到過的重要假設。 預計 2025 年,全球矽襯底出貨面積將達 153.32 億平方英寸(比 2022 年增 長 5.27%),折合 12 英寸晶圓數量約為 13563.34 萬片;全球砷化鎵襯底市場 銷量(折合 2 英寸)將超過 3500 萬片,達到 3548.7 萬片,折合 12 英寸晶圓 98.58 萬片;全球氮化鎵出貨量將達到 148 萬片(8 英寸),折合 12 英寸晶圓 出貨量 65.78 萬片;全球磷化銦襯底銷量約為 112.05 萬片,折合 12 英寸晶圓 數量為 3.11 萬片;全球碳化矽 N 型襯底出貨量將達到 144.15 萬片,折合 12 英 寸晶圓數量 36.04 萬片。 銅靶與鉭靶方面,據 IC Insights 數據,2025 年先進制程晶圓占比 將達到為 52%,成熟制程晶圓占比將下降到 48%,因此我們假設使用銅靶與鉭 靶的晶圓數量為(13563.34+98.58+65.78+3.11+36.04)*52%≈7158.76 萬片 12 英寸晶圓;電鍍銅工藝的晶圓數量與使用銅靶與鉭靶的晶圓數量相同,皆為 7158.76 萬片 12 英寸晶圓。 掩膜版(鉻)、六氟化鎢電子特氣(鎢)作為芯片生產制造中必不可少的光 刻 環 節 的 核 心 耗 材 , 所 有 晶 圓 均 需 要 使 用 掩 膜 版 , 共 13563.34+98.58+65.78+3.11+36.04≈13766.85 萬片。 後道封裝方面,我們假設芯片數量與晶圓數量保持同比增長,則 2025 年全 球芯片產量大約為 1.19*(1+5.27%)≈1.25 萬億顆,鍵合金絲、銀絲、銅絲的 占比與 2022 年保持不變。

3.2、 彈性測算

我們對鎵、鉭、錫的相關企業,就 1%的半導體相關產品的價格上漲,計算 會拉動各自多少凈利潤做彈性測算。鎵相關企業包含中國鋁業、中金嶺南;錫相 關企業包括錫業股份、興業銀錫;鉭相關企業包括東方鉭業;以及其他參與半導 體環節的有色金屬上市企業雲南鍺業(化合物半導體襯底)、聯瑞新材(Lowα球矽/球鋁)、壹石通(Low-α球矽/球鋁)。 業績彈性由高至低排序為:東方鉭業(鉭相關制品,4.51%),壹石通(Low —α球形氧化鋁,3.87%),聯瑞新材(Low-α球形矽微粉,2.19%),錫業股 份(錫金屬,2.09%),興業銀錫(錫金屬,0.87%),中金嶺南(鎵金屬,0.016%), 中國鋁業(鎵金屬,0.015%),雲南鍺業(化合物半導體)。

4、 投資分析

4.1、 東方鉭業:國內唯一鉭鈮金屬深加工龍頭

2023 年前三季度,東方鉭業實作營業收入 7.81 億元,同比增加 7.79%;歸 母凈利潤 1.46 億元,同比增加 9.40%;扣非歸母凈利潤 1.21 億元,同比增加 16.59%。 鉭鈮金屬龍頭:公司目前是國內最大的鉭、鈮產品生產基地、科技先導型鉭、 鈮研究中心。公司鉭鈮鈹稀有金屬新材料產業在行業內具有突出的地位。公司與 全球大型電容器生產企業建立了長期穩定的合作關系,具有良好的信譽、穩定的 供貨、銷售渠道和銷售服務體系,在行業中企業品牌優勢明顯。 半導體用靶材需求旺盛:2022 年公司主導產品鉭粉、鉭絲產銷兩旺,分別 同比增長 27%、24%,外銷均創十年來最好水平。半導體靶材用超高純冶金級 鉭粉銷量實作「飛躍式」增長,進一步拓展了產品市場占有率。 鈮市場空間巨大:鉭鈮在軍工領域大有可為,公司生產鈮超導腔產品在軍工 領域大有可為,公司生產的寶山牌鉭粉及鉭絲是中國名牌產品。鈉還原鉭粉獲得 「全國制造業單項冠軍產品」稱號。公司寶山牌熔煉鈮、大規模積體電路用鉭靶 材、鈹合金制品均被授予寧夏名牌產品,優異產品品質助力公司拓寬軍工市場。

4.2、 壹石通:Low-α球形氧化鋁產線擴張

2023 年前三季度,壹石通實作營業收入 3.47 億元,同比減少 23.49%;歸 母凈利潤 0.15 億元,同比減少 86.78%;扣非歸母凈虧損 0.11 億元,同比減少 110.91%。 布局 200 噸 Low-α球形氧化鋁產能:根據公司公告,壹石通年產 200 噸高 端芯片封裝用 Low-α 射線球形氧化鋁計畫已進入產線偵錯階段,公司做好了產 能準備。相關產品在客戶端測試驗證進展順利。

鋰電池塗覆材料領域行業領先:公司的勃姆石產品處於行業領先地位,2022 年出貨量約為 2.5 萬噸,根據高工產研鋰電研究所(GGII)統計數據,公司的鋰 電用勃姆石產品在 2022 年度全球市場占有率超過 50%,公司的行業地位和領 先優勢較為顯著。 電子通訊功能填充材料領域持續深入:公司已進入華為 5G 產品供應鏈體 系,球形氧化鋁產品憑借在導熱界面材料領域的優良套用效能,已批次匯入新能 源汽車龍頭企業,並在電子領域與行業知名企業建立了合作關系。公司同時也是 全球少數能夠生產 Low-α 球形氧化鋁芯片封裝材料並實作α射線控制、磁性異物 控制、奈米級形貌控制的企業之一。

4.3、 聯瑞新材:Low-α球形矽微粉國產化替代重要企業

2023 年前三年度,聯瑞新材實作營業收入 5.11 億元,同比增加 4.72%;歸 母凈利潤 1.25 億元,同比減少 4.90%;扣非歸母凈利潤 1.08 億元,同比減少 8.65%。 球形矽微粉市場空間廣闊:聯瑞新材於 2023 年投資建設 25200 噸/年電子 級功能粉體材料,且還有 15000 噸/年高端芯片封裝用球形粉體生產線於 2022 年四季度順利偵錯,球形矽微粉適用於半導體封裝的芯片粘結環氧塑封料及填充 材料,市場空間非常廣闊。 功能性粉體填料龍頭企業:公司是國內該行業龍頭企業,自建立以來,始終 專註於先進無機非金屬粉體材料領域的研發、制造,擁有功能性陶瓷粉體填料領 域近 40 年的研發經驗和技術積累,擁有獨立自主的系統化智慧財產權。公司是國 家高新技術企業,被工信部認定為首批專精特新「小巨人」企業,成功入選國家 制造業單項冠軍示範企業。

4.4、 錫業股份:錫、銦雙龍頭

2023 年前三季度,錫業股份實作營業收入 336.58 億元,同比減少 20.18%; 歸母凈利潤 10.95 億元,同比減少 18.59%;扣非歸母凈利潤 9.90 億元,同比 減少 18.61%。

錫金屬行業龍頭:自 2005 年以來公司錫產銷量位居全球第一。公司根據 自身產銷量和行業協會公布的相關數據測算,2022 年公司國內錫市場占有率 47.78%,全球錫市場占有率 22.54%。根據國際錫業協會統計,公司位列 2022 年十大精錫生產商中第一位。 銦金屬行業龍頭:公司銦資源生產基地都龍礦區擁有豐富的銦資源儲量,銦 資源儲量全球第一,是全國最大的原生銦生產基地。根據公司自身產銷量和行業 組織公布的相關數據測算,2022 年公司精銦產量全球市占率達到 3.63%,國內 市占率達到 10.94%,其中原生銦全球市占率約 8.14%,國內市占率約 16.52%。 勘探、開采、選礦、冶煉、精深加工一體化企業:公司現有主要產品為錫錠、 陰極銅、鋅錠、壓鑄鋅合金、銦錠、錫材和錫化工產品等 1100 多個規格品種, 上至金屬礦的開采,下至錫產品的精深加工。未來公司將繼續開拓銦金屬產品的 精深加工。

4.5、 興業銀錫:擁有雄厚礦產資源的有色金屬采選與冶 煉公司

2023 年前三季度,興業銀錫實作營業收入 24.25 億元,同比增加 47.13%; 歸母凈利潤 5.43 億元,同比增加 136.20%;扣非歸母凈利潤 5.65 億元,同比 增加 131.50%。 礦產資源雄厚:公司所在的內蒙古自治區地域遼闊,資源豐富,成礦條件優 越,礦產資源儲量居全國之首,發現和已查明儲量的礦種多,儲量大,礦產地分 布廣且相對集中,公司註冊地赤峰市及重要礦產資源所在地錫林郭勒盟均擁有豐 富的礦產資源儲備,地勘市場旺盛,風險勘查活躍。得天獨厚的區位優勢保障公 司增儲潛力,更有利於公司積極參與地區及行業資源整合,憑借自身的規模優勢 和資本嫁接能力,透過招拍掛以及合作開發等多種方式取得資源勘探權和采礦 權,增強持續盈利能力。 業務覆蓋銀、錫、鋅、鉛、鐵、銅:公司控股股東興業集團及其下屬礦業公 司擁有多項金屬礦探礦權,覆蓋金、銀、銅、鉛、鋅、錫、鐵等基本金屬、稀貴 金屬種類。未來興業集團下屬的探礦權轉為采礦權並置入上市公司將進一步豐富 公司的產品種類,增加公司的資源儲備從而提升公司的行業地位。同時,興業集 團透過二十多年的行業積澱,儲備了雄厚的基本金屬、稀貴金屬資源,而上市公 司利用其嫁接資本市場的資金、人才和管理等優勢,進行優質礦產資源的開發和 生產,使興業集團和上市公司形成較好的互補態勢,增強了上市公司的市場競爭 能力和抗風險能力。

4.6、 中金嶺南:擁有鎵金屬儲量 760 噸

2023 年前三季度,中金嶺南實作營業收入 528.11 億元,同比增加 12.61%; 歸母凈利潤 7.16 億元,同比減少 31.53%;扣非歸母凈利潤 6.64 億元,同比減 少 33.76%。

銅鋅鉛采礦、選礦、冶煉和深加工一體化生產:目前公司已形成鋅鉛采選年 產金屬量 30 萬噸生產能力,鋅鉛冶煉年產金屬量 42 萬噸生產能力。公司透過 一系列收購兼並、資源整合,直接掌控的已探明的銅鋅鉛等有色金屬資源總量近 千萬噸,逐步成長為具有一定影響力的跨國礦業企業。 公司擁有鎵金屬儲量 760 噸:公司擁有國內的凡口礦擁有 760 噸的鎵金屬 儲量。2023 年公司生產經營計劃中包含了電鎵 16.5 噸。 鎵鍺金屬管制政策刺激:2023 年 7 月商務部、海關總署釋出的【關於對鎵、 鍺相關物項實施出口管制的公告】,該公告宣稱 2023 年 8 月 1 日起對鎵鍺金屬 實施出口管制,導致鎵鍺金屬價格的階段性上漲,截至 2023 年 1 月 2 日,中國 高純鎵市每場平均價為 2400 元/千克,同比上漲 9.34%,鎵金屬價格上漲利好公司 業績的提升。

4.7、 中國鋁業:鋁行業龍頭,疊加鎵金屬生產

2023 年前三季度,中國鋁業實作營業收入 1884.04 億元,同比減少 17.23%; 歸母凈利潤 53.52 億元,同比減少 0.85%;扣非歸母凈利潤 49.30 億元,同比 增加 10.76%。 鋁行業龍頭企業:公司是中國有色金屬行業的龍頭企業,綜合實力位居全球 鋁行業前列,是集鋁土礦、煤炭等資源的勘探開采,氧化鋁、原鋁、鋁合金及炭 素產品的生產、銷售、技術研發,國際貿易,物流產業,火力及新能源發電於一 體的大型鋁生產經營企業。 公司擁有 200 噸鎵金屬年產能:2022 年,公司金屬鎵計畫建成投產。目前 中國鋁業鎵金屬年產能 200 噸,2022 年金屬鎵產量達到 146 噸。目前鎵金屬成 為國家進口管制的戰略級別金屬,截至 2024 年 1 月 2 日,中國金屬鍺市每場平均價 為 9360 元/千克,同比上漲 16.85%,鍺價上行利好公司業績增長。

4.8、 雲南鍺業:布局鍺全產業鏈的鍺龍頭

2023 年前三季度,雲南鍺業實作營業收入 4.71 億元,同比增加 14.18%; 歸母凈虧損 0.05 億元,虧損同比縮窄 30.79%;扣非歸母凈虧損 0.26 億元,虧 損同比縮窄 0.98%。 布局鍺全產業鏈:公司主要業務為鍺礦開采、火法富集、濕法提純、區熔精 煉、精深加工及研究開發。公司目前材料級鍺產品主 要為區熔鍺錠、二氧化鍺; 深加工方面,光伏級鍺產品主要為太陽能鍺晶片,紅外級鍺產品主要為紅外級鍺 單晶(光學元件)、鍺鏡片、鏡頭、紅外熱像儀,光纖級鍺產品為光纖用四氯化 鍺。 鍺行業絕對龍頭:公司材料級產品區熔鍺錠產能為 47.60 噸/年,太陽能鍺 晶片產能為 30 萬片/年(4 英寸)、20 萬片/年(6 英寸),光纖用四氯化鍺產 能為 60 噸/年,紅外光學鍺鏡頭產能為 3

化合物半導體開啟全新空間:公司擁有砷化鎵晶片產能為 80 萬片/年(2—4 英寸),磷化銦晶片產能為 15 萬片/年(2—4 英寸)。隨著第二代半導體材料 持續滲透,砷化鎵與磷化銦將為公司業績開啟新的空間。 鎵鍺金屬管制政策刺激:2023 年 7 月商務部、海關總署釋出的【關於對鎵、 鍺相關物項實施出口管制的公告】,該公告宣稱 2023 年 8 月 1 日起對鎵鍺金屬 實施出口管制,此舉導致鎵鍺金屬價格的階段性上漲,截至 2024 年 1 月 2 日, 中國金屬鍺市每場平均價為 9360 元/千克,同比上漲 16.85%,鍺價上行利好公司業 績增長。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站