文 | 財經思享匯,作者 | 趙田禾,編輯 | 管東生

「溫兩碗酒,要一碟茴香豆。」魯迅先生筆下的酒,便是世界三大古酒之一的黃酒,唯中國所獨有。

遺憾的是,最古老的酒沒能得以最廣泛流傳。與同具中國基因的白酒相比,黃酒的「小眾內容」逐漸顯現。截至7月26日收盤,「中國黃酒第一股」古越龍山(600059.SH)的市值為72.47億元,而頭部白酒企業茅台市值達1.8萬億元,五糧液市值逾4898億元,差距不言而喻。

目前黃酒的主要市場落於南方,聚焦在以江浙滬為主導的華東地區,這也使得一眾黃酒品牌駐紮江浙滬,存量市場,內卷加速。

古越龍山根植於浙江紹興。2023年,古越龍山營業收入為17.84億元,實作10.11%的增長,但2019年的營業收入為17.59億元,五年內,古越龍山的營收規模幾乎原地踏步。值得關註的是,自2019年以來,古越龍山的年度增長目標連續落空,承壓之下,古越龍山會如何解開地域桎梏與業績束縛?黃酒走出江浙滬,真的如此艱難嗎?

古越龍山歷年營業總收入/圖源同花順 原地踏步的尷尬

古越龍山2023年年報顯示,報告期內,實作歸母凈利潤3.97億元,同比大增96.47%。不過值得關註的是,這筆錢並非賣酒所得,而是得益於拆遷補償和股權轉讓。

2023年報提到,紹興市越城區東湖街道辦事處擬向古越龍山支付7.4億元,用於對公司的沈永和酒廠房屋及附屬物以貨幣補償方式進行拆遷和搬遷補償。其中,一期拆遷補償款2.88億元,二期拆遷補償款4.53億元。本期內,古越龍山已收到東湖街道預先支付的征收補償款3.5億元,確認資產處置收益為2.5億元。

報告期內,公司所持龍山電子49%股權轉讓給芯昱芯合夥企業,轉讓價格為7123.48萬元。截至2023年底,股份已完成過戶登記手續,古越龍山已收到上述股權轉讓款,並確認股權轉讓投資收益 1799.5萬元。

減除所得稅等影響,非經常性損益計畫總額為2.05億元,因此古越龍山2023年扣非凈利潤為1.91億元,增幅僅為5.15%。

此外,一盆冷水澆下,古越龍山再度未能實作年度增長目標。古越龍山在2022年、2023年的業績目標均為「力爭酒類銷售增長12%以上、利潤增長12%以上」,然而事與願違,2022年酒類營收增速僅為3.41%,2023年這一數據則為10.52%。

其實2019年以來,古越龍山每年都未能實作其年度業績增長目標。在2019年年報中提出「2020年力爭酒類銷售增長5%,利潤增長5%」,但2020年營收與利潤均同比下降超25%。

雖然願景連年落空,古越龍山仍不改其誌。在5月份的業績說明會上,董事長孫愛保再次提出「雙增長12%」的年度目標。從2024年一季度的業績來看,古越龍山實作營收5.67億元,同比增長10.74%,歸母凈利潤為0.62億元,同比增長5.34%,差距尚存。並且,受消費習慣的影響,一般第一季度和第四季度為傳統的銷售旺季,2024年已過半,留給古越龍山的時間不多了。

一塊蛋糕三家爭黃酒通常是以糯米、小麥、黍米、水等為主要原料,經過獨特工藝釀制而成的發酵酒,具備高營養、低酒精度等特點。

相比其他酒類,黃酒產業規模較小,目前占酒類市場總量不到2%。中國酒業協會統計數據顯示,近年來黃酒行業整體營收規模逐年收縮,規上黃酒企業營收由2019年的173.3億元降至2023年的85.47億元。

黃酒頭部企業之間的市場競爭則愈演愈烈。目前,除了古越龍山,資本市場中還有另外兩家黃酒上市企業,會稽山和金楓酒業,截至7月26日收盤,兩家企業的市值分別為46.56億元和30.11億元。

無獨有偶的是,2023年,金楓酒業同樣收到了一筆金額高達2億元的房屋征收補償款,使其歸母凈利潤同比大增1927%至1.05億元,不過,其整體業績頹勢明顯,報告期內,實作營收5.73億元,同比下降13.42%,扣非凈利潤同比下降2067.21%至-5297萬元。

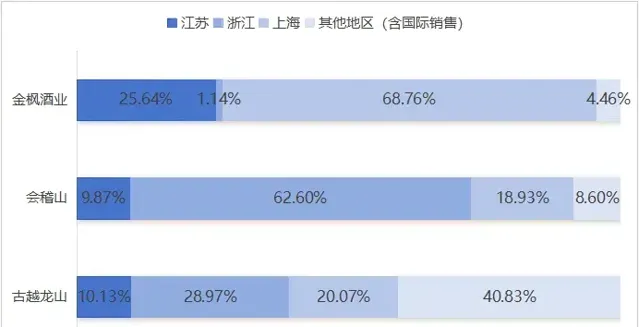

由於黃酒市場的區域性特征,三家企業的銷售情況都呈現出一個相似的特點——背靠「江浙滬」。

金楓酒業在上海的銷售收入占總銷售額的68.76%,江蘇與浙江分別為25.64%、1.14%。

會稽山2023年的財務表現則較為穩定,實作營收14.11億元,同比增長15.01%;實作歸母凈利潤1.67億元,同比增長15.11%,經歷了三年的曲折波動後,回到了2019年的歸母凈利潤水平。在區域銷售情況方面,浙江的銷售收入占總銷售額的62.60%,上海、江蘇地區分別占比18.93%、9.87%。

2023年,浙江地區為古越龍山帶來了28.97%的營收,上海和江蘇地區分別為20.07%和10.13%。不同於其他兩家企業的是,古越龍山在其他地區(不含國際銷售)的銷售占比為38.35%。

三家企業區域銷售收入占總銷售額情況/資料來源於企業年報

總結來看,2023年,古越龍山、會稽山、金楓酒業在江浙滬地區的合計營收占比分別為59%、91%和95%。

而在江浙滬之內,各家的銷售量情況不盡相同。雖然金楓酒業市值最小,但其去年在上海地區的銷售量達到4萬千升,古越龍山為3.3萬千升。在浙江地區,會稽山的銷售量高達6.3萬千升,金楓酒業僅為690千升。

終端需求疲軟,行業整體下行,三家企業均未能呈現較為亮眼的增長點。此外,值得警惕的是,依賴於區域銷售可能會進一步導致業績風險。關於2023年三季度業績下滑這一情況,金楓酒業給出的原因是「上海存量市場競爭愈發激烈,公司銷售面臨挑戰。」2024年一季度,公司實作營業收入同比增長42.44%,對此,金楓酒業表示「主要是上海地區的黃酒銷售較上年同期有較大增長」。

江浙滬存量市場這塊蛋糕,未來誰能吃下更多?

左手高端化,右手年輕化2020年至2022年,古越龍山在江浙滬地區合計銷售收入占比分別為 65.56%,63.33%,60.37%,2023年這一數據降至5開頭。可以看到,古越龍山對江浙滬地區的業績依賴正逐漸減小。

在2023年上半年業績說明會上,古越龍山總經理徐東良表示,「公司正在實施深度全球化戰略,重點突出北方市場」。2023年古越龍山填補了北方24個地級市空白市場,外圍市場實作營收6.6億元,同比增長14.7%,2024年一季度外圍營收2.3億元,同比增長19.53%,占總營收的四成左右。

古越龍山的處境,也是黃酒行業的一個縮影。

中國酒業協會統計數據顯示,黃酒產業發展速度落後於中國酒業整體發展速度。在白酒、啤酒等品類的競爭擠壓下,黃酒的生存空間正被逐步壓縮。在傳統的黃酒區域市場浙江,商務用酒及宴席用酒也表現出被白酒擠壓的趨勢。

黃酒具有深厚的歷史文化底蘊與獨特的康養價值,但「低價」的產品標簽,微弱的社交內容、不足的消費認知度與消費場景等因素,絆住了其向外發展的腳步。

癥狀已寫在紙上,如何對癥下藥?

業內人士認為,低毛利的定位使黃酒無法走出以江浙滬為主導的華東市場。2021年釋出的【中國酒業「十四五」發展指導意見】,首次提出了「高端化、年輕化、時尚化」的產業發展方向。近年來,為了改變市場對黃酒低價的消費認知,古越龍山持續發力高端化戰略。

古越龍山2023年年報顯示,黃酒銷售占主營業務收入的98.85%,此外,報告期內,以中央庫藏、國釀、青花醉系列等為代表的中高檔酒業務實作營收12.43億元,同比增長12.42%,占總營收69.66%,銷量為5.24萬千升,同比增長7.16%,產銷率達到85.14%。

相比之下,以加飯花雕酒為代表的普通酒的業績略遜一籌,同期營收為4.83億元,同比增長5.9%,占比27.07%,銷量為8.99萬千升,同比增長14.52%,產銷率為48.29%。

可以看到,古越龍山中高檔酒對整體業績的拉動作用更為明顯,但普通酒仍具有銷量優勢。

在毛利率方面,2023年,古越龍山酒類毛利率為38.16%,同比增加了2.35個百分點。其中,中高檔酒毛利率為44.69%,同比增加了1.32個百分點;普通酒毛利率為21.34%,同比增加了3.85個百分點。

會稽山去年酒類毛利率同比增加了3.69個百分點至45.95%,其中,中高檔酒毛利率為54.77%。數據表明中高檔酒相較於普通酒,具有更強的盈利能力。但與白酒企業相比,黃酒企業的盈利能力尚缺火候。不說毛利率逾90%的茅台,市值為90.55億元的金徽酒,2023年毛利率也能達到65.4%。

除了高端化,年輕化也是黃酒產業「自救」的一個方向。

近年來,古越龍山相繼釋出迎合微醺經濟和低度酒趨勢的低聚糖黃酒、新派米酒、果露酒、全球首款糯米威士忌等,力圖突破傳統黃酒消費理念。古越龍山表示,今年推出的「咖啡黃酒」已銷售一萬余箱。同時在全國各地開發慢酒館、品鑒館和小酒館等飲酒場景,觸達年輕人市場。

不過,目前來看,創新產品的規模尚處於萌芽階段,不足以承擔起第二增長曲線的重任。

在今年5月舉行的2023年年度股東大會上,孫愛保表示,低度化和健康化趨勢將為整個行業帶來新的空間。

2023年,古越龍山銷售費用為2.47億元,同比增長37.37%。2021和2022年銷售費用的增幅分別為10.74和6.01%。對此,古越龍山方面解釋,公司作為黃酒行業頭部且帶頭走出舒適圈、競爭圈,堅持走全國化市場,並持續進行黃酒文化的宣傳和推廣,導致相關銷售費用增加所致。

黃酒是中華國釀,也是積澱千年的文化符號。無論是出於產業內容還是文化內容,黃酒產業的發展都應為大家關註,2024年,古越龍山能否成功翻越「雙增長12%」這座大山,我們不能妄下斷言,但我們對於黃酒產業的發展特別是黃酒文化的傳承,應信心長存。