(報告出品方/分析師:華福證券 劉暢 婁倩)

1 咬膠領域龍頭,股權激勵彰顯發展信心

初創階段,聚焦咬膠領域創新,強品質聯結優質大客戶。 佩蒂寵物成立於2002年,公司初期主要透過ODM/OEM海外代工的方式出口寵物咬膠產品,註重品質創新獲得多項專利授權,同時,透過ISO9001、HACCP、BRC、GSV體系認證,主持制定國內【寵物食品-狗咬膠】國家標準,在咬膠領域積累了較強的話語權,以此與眾多海外大客戶建立良好關系。

擴張階段,咬膠產品不斷更新換代,ODM業務增長迅速。 產品上,公司持續加大創新,研發實力為公司對客戶提供獨家產品的基礎,有效緩解客戶間競爭,進一步提升與大客戶之間的黏性,同時隨著寵物消費升級和科學養寵意識的覺醒,植物咬膠收入占比超越畜皮咬膠,公司產品結構發生轉變;生產上,公司初步搭建起全球化生產布局,建立越南好嚼、越南巴啦啦兩個子公司,利用原材料、人工和關稅的優勢,加速了對海外市場的拓展,截止目前,越南兩個子公司仍然是公司的重要利潤來源。

雙輪驅動階段,抓住國內發展機遇,雙輪驅動戰略助力強發展。 2018年起,公司開始實施國內、國外共同發展的「雙輪驅動」的發展戰略。生產上,擁有國內、越南、柬埔寨、紐西蘭四大生產基地,充分利用各地區的優勢資源;渠道上,在國內市場著力提升市場行銷能力,打通線上線下全渠道布局,塑造佩蒂寵物食品知名品牌;產品上,公司在保證咬膠產品穩定發展的同時,依托紐西蘭的優質原料,打造高端主糧產品,以此為切入點,打造全品類發展。

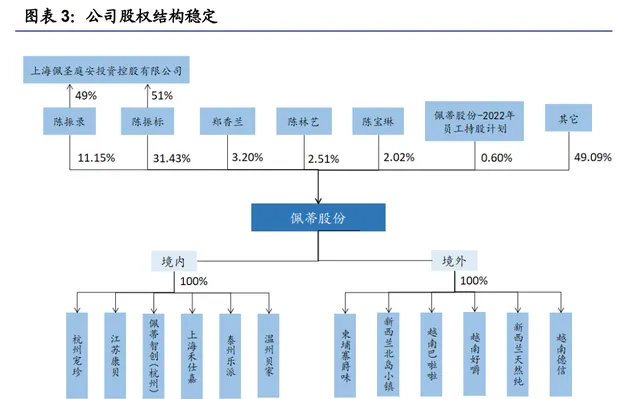

公司股權結構穩定。 公司實際控制人為陳振標、鄭香蘭夫妻,截止2023Q1,兩人合計持股34.63%,同時陳振錄為陳振標之弟,持股11.15%,陳林藝和陳寶琳均為陳氏家族成員,家族累計持股超過50%。

股權激勵計劃和員工持股計劃深度繫結管理層,彰顯公司發展信心。 公司2022年8月股權激勵計劃授予激勵物件的限制性股票數量為212.1萬股,約占公司總股本的0.84%,激勵物件為核心骨幹242人。員工持股計劃持股規模不超過152萬股,約占公司總股本的0.6%,總人數92人。較高的激勵計劃目標,彰顯公司和管理層信心。

核心管理層經驗豐富,與行業、公司共同發展。 公司創始人團隊於1992年開始進入寵物食品行業,基本與中國寵物食品產業的發展同步,持續積累先進技術和豐富的從業經驗,使得公司可以有效地把握行業方向,抓住市場機會,取得持續穩定的良好業績。

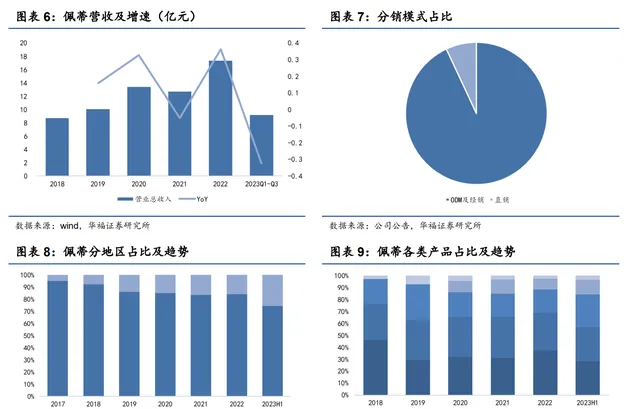

短期波動不改公司營收整體上行的趨勢。 2022年公司實作營業總收入17.32億元,同比增長36.27%,4年CAGR18.80%,21年越南工廠短期停工不改整體上行的趨勢。

2023年受海外去庫存影響,23Q1-Q3營收同比下降32.34%至9.17億元,同比在高基數和低訂單下下滑,但環比改善。

分銷售模式來看,公司以ODM及經銷模式為主。 2022年公司營業收入中ODM及經銷模式下收入占比為92.30%,直銷模式下收入占比為7.70%。隨公司自有品牌的不斷發展及國內線上銷售占比提升,預計直銷收入占比會逐漸增高。

分地區來看,公司以國外銷售為主,公司歷年來國外銷售占比都超過80%。 2022年國外銷售14.56億元,占比84.10%,但隨著公司「雙輪驅動」戰略的實施,國內銷售占比穩定上升,4年CAGR為41.84%。

分產品來看,咬膠業務貢獻主要營收。 2022年咬膠業務占比68.87%,其中植物咬膠實作營業收入6.49億元,同比增長64.05%,占比37.47%;畜皮咬膠實作營業收入5.44億元,同比增長25.92%,占比31.40%。

另外營養肉質零食2022年實作營收3.38億元,占比19.49%基本保持穩定,主糧和濕糧業務是公司重點發力的核心業務,2022年實作營收1.60億元,未來隨產能端釋放和自有品牌增長,主糧和濕糧業務有望快速增長。2023p植物咬膠/畜皮咬膠/營養肉質零食/主糧和濕糧分別實作營收1.39/1.40/1.37/0.61億元,分別同比-58.42%/-47.98%/-18.86%/+1.56%。

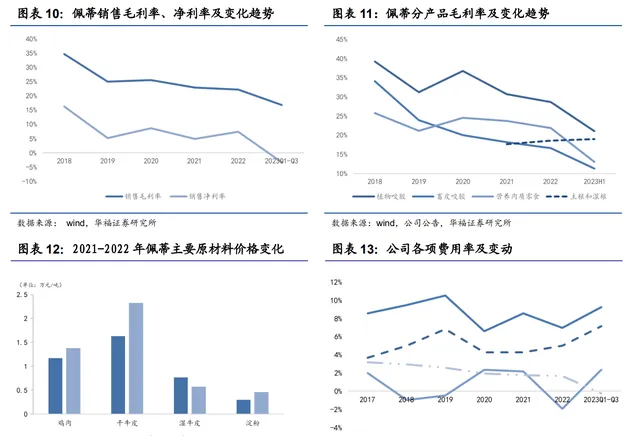

受原材料端及主要工廠停工影響,利潤端承壓。 受原材料價格上行、中美貿易戰及越南工廠停工的影響,2022年公司的銷售毛利率為22.3%,銷售凈利率為7.47%,分產品來看,植物咬膠/畜皮咬膠/營養肉質零食/主糧和濕糧的毛利率分別為28.66%/16.59%/21.90%/18.56%。2023Q1-Q3受海外訂單影響,利潤端整體所有承壓,毛利率/凈利率分別為16.82%/-3.29%。

自有品牌前期投放較大,費用率上行。 2022年公司匯兌收益和利息收入增加,公司財務費用率下降至-1.93%,帶動總費率下降至11.72%,排除此影響,銷售費用率受自有品牌的影響同比提升。2023Q1-Q3公司銷售費用率/管理費用率/財務費用率分別為7.14%/9.23%/2.35%,主要系收入規模下降帶來費用率上行。

2 寵物行業:海外修復可期,國內空間廣闊

2.1 海外去庫存結束,修復可期

國外市場發展成熟,產業鏈完整,美國為寵物經濟第一大國。已開發國家寵物行業起步較早,目前市場發展成熟,產業鏈完整。

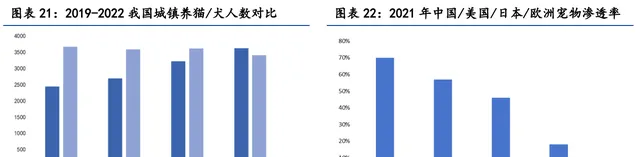

美國為寵物經濟第一大國,據APPA數據,2021年美國寵物行業市場規模為1,236億美元,同比增長19.31%,其中寵物食品約500億美元,占寵物行業總體規模的40.45%,美國寵物家庭滲透率從1988年的56%提升至2021年的70%。

寵物食品剛性需求凸顯,全球市場規模快速增長。

寵物食品包括寵物主糧、寵物零食和寵物保健品,從內容上來說,寵物食品貫穿寵物生命周期,具有剛性消費的內容,復購率高、價格敏感性低、黏性較強。

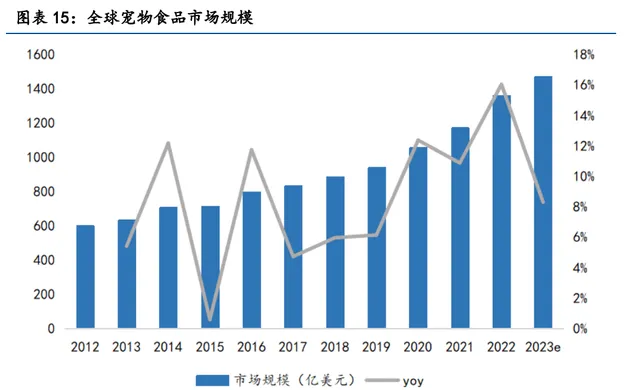

據Statista數據,預計2023年全球寵物食品市場規模達到1,473億美元,2012年至2023年CAGR為8.50%。

據APPA、Statista數據,2021年美國寵物食品市場規模約為500億美元,10年CAGR為9.68%,據歐睿數據,其中2020年美國犬用/貓用食品銷售總額為265/107億美元,約占美國寵物食品銷售總額的69.37%/28.01%。

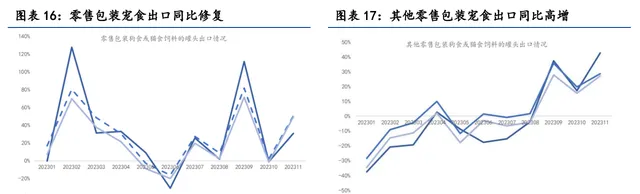

回看2023年,受海外去庫存影響,上半年出口訂單整體承壓,Q3開始逐月轉暖。 出於對生產、海運等方面的擔憂,海外客戶在2022年上半年大量采購寵物相關產品,透支2023年訂單,據海關總署數據,2023p人民幣/美元口徑下,寵物食品出口總額分別下行-6.87%/-13.08%,拆分量價來看,主要系出口總量下降14.98%導致。

出口量的下降在Q3逐月收窄,並在9月實作大幅回暖,10月和11月出口量同比增勢進一步明確,我們認為海外去庫存的影響已經消退,同時參考上市公司出口情況,訂單已恢復正常。

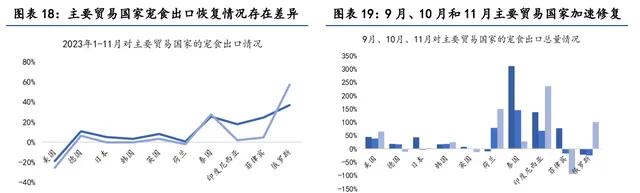

分地區看,歐洲逐漸走出俄烏戰爭和高通脹陰霾,北美市場增速上行。

分國別來看,主要出口國家美國、德國、日本、南韓、英國2023年1-11月出口量分別同比-25.41%/+6.47%/-0.09%/-0.09%/+3.12%,歐洲地區已基本走出高通脹和俄烏戰爭的陰霾,美國和南韓正在加速恢復,23年9月美國、日本、南韓出口量同增45.44%/43.02%/16.61%,10月出口量同增38.53%/-3.74%/18.70%,11月出口量同增65.26%/2.97%/25.16%,俄羅斯受俄烏戰爭影響,進口訂單向中國轉移,1-11月中國對俄羅斯的出口量同增57.26%。東南亞地區受益於人均可支配收入增長,逐步開啟「寵物經濟」業態,中國向東南亞的出口訂單快速增長。

若考慮訂單恢復往年正常水平,23年12月開始寵物食品出口總量將表現出亮眼增長,上市公司的海外業務與大盤共振。

假設24年海外恢復到正常訂單水平(22年前期囤貨、後期去庫存,23年整體去庫存,所以我們將基年定位2021年),並考慮5%的復合增長水平(據2022全球寵物市場白皮書,2017-2021年全球寵物市場規模CAGR7.1%,我們保守預計中國出口寵物食品的復合增速為5%),測算出2023年12月-2024年2月,出口寵食總量表現為中雙位數增長,此後隨基數逐步回暖,增速略有波動,但仍然保持亮眼。

上市公司的海外業務板塊與中國寵物出口大盤共振,同時伴隨海外工廠產能持續釋放,疊加新客戶訂單轉化,有望海外業務實作較大修復。

2.2 國內市場長坡厚雪,國產品牌替代可期

國內市場進入高速發展期,養寵人群快速增長,市場規模穩步上升。

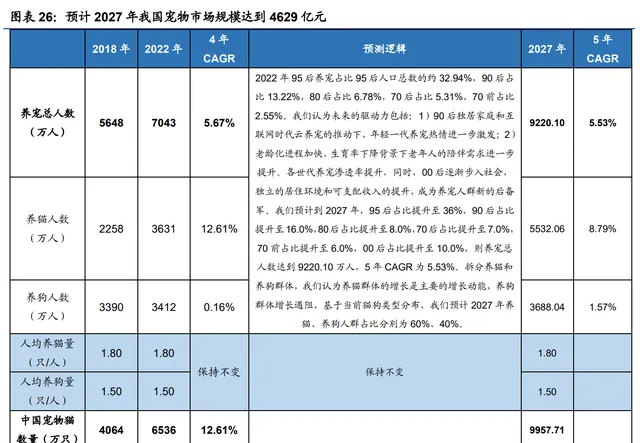

1)從養寵數量的角度,據中國寵物行業白皮書,2022年中國飼養犬貓的人群數量達到7,043萬人,同比增長2.91%,其中城鎮養犬/養貓人數分別為3,412/3,631萬人,同比變動-5.72%/+12.59%,養貓人數首次超過養犬人數。2021年中國寵物滲透率18%,與美國、日本等國相比,滲透率空間充足,同時伴隨人口結構變化、陪伴需求提升,中國養寵滲透率有望持續提升。

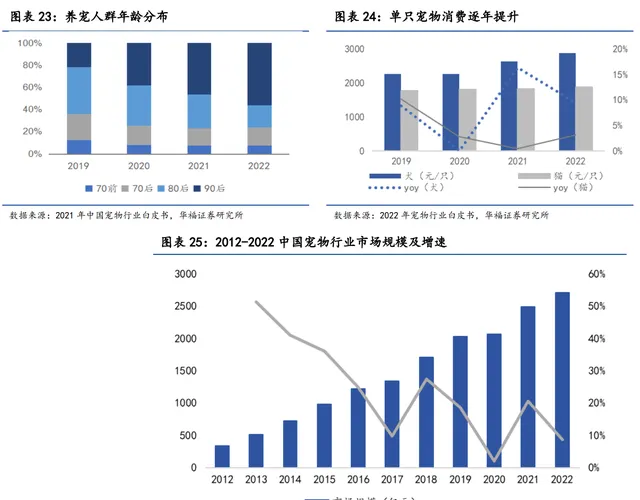

2)從寵均消費的角度,中國養寵觀念從養寵向愛寵過渡,80%以上的寵主將寵物視作家庭的一份子,同時Z世代、高知養寵人群增多,90後成為養寵主力,有能力為寵物花錢、願意為寵物花錢的寵主數量提升,與成熟地區相比,中國寵均消費有較大提升空間。因此從量價雙增的角度,預計未來寵物行業市場規模將持續穩步上行。

國內寵物市場仍然具備量價雙增的邏輯,正如我們在【【華福商業&農業】寵物行業專題

(1):寵物是不是個好賽道?——對標國外及國內量價分析】中的分析,我們預計2027年國內寵物貓市場達到2393億元,5年CAGR14.22%,寵物犬市場達到2236億元,5年CAGR8.67%,寵物市場規模達到4629億元,5年CAGR11.34%。

1) 從量的維度測算,基於90後獨居家庭和雲養寵的驅動,預計年輕一代的養寵熱情進一步爆發,同時老齡化行程加快,生育率下降背景下老年人的陪伴需求進一步提升,疊加00後逐漸步入社會,在年輕人養寵熱情高及收入、居住環境改善的背景下,00後逐漸成為養寵人群的新後備軍,我們預計各世代養寵滲透率都有提升。預計到2027年,95後占比提升至36.0%,90後占比提升至16.0%,80後占比提升至8.0%,70後占比提升至7.0%,70前占比提升至6.0%,00後占比提升至10.0%。則養寵總人數達到9220.10萬人,5年CAGR為5.53%。

2) 拆分養貓和養狗群體,我們認為養貓群體的增長是主要的增長動能,養狗群體增長遇阻,基於當前貓狗型別分布,我們預計2027年養貓、養狗人群占比分別為60%、40%。

3) 從價的維度測算,情感支出及品質化、精致化趨勢帶動寵均支出提升,參考母嬰家庭人均ARPU增速保持在8%以上,2020年同增11.9%,我們基於當前GDP增速、人均可支配收入增速、人均消費支出增速相較之前降速的背景進行保守預測,由於相較於貓,狗的額外支出更高(比如遛狗帶來的牽引繩、清潔用品、寵物衣服等的需求),因此預計2023-2027年狗均支出年均增長7%,貓均支出年均增長5%。

4) 從人均養寵維度,根據上文的中國養貓(狗)人數和寵物貓(狗)數量,我們可以算出2018年、2022年人均養貓均為1.8只,人均養狗均為1.5只,因此我們預計未來5年人均養寵數量不變。

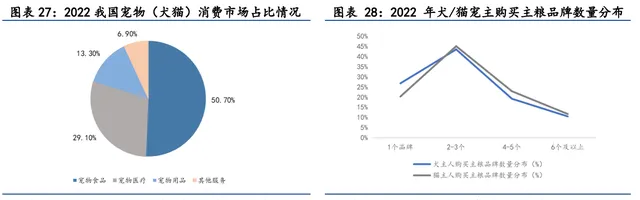

寵物食品是中國最大細分市場,消費端忠誠度低,市場格局分散。

據中國寵物行業白皮書,寵物食品領域占中國寵物行業市場規模比為50.70%,與全球情況一致,伴隨中國養寵人群增多以及人均收入水平的提升,中國寵物食品行業市場規模在2022年達到1,372億元,同比7.02%,10年CAGR為24.21%,實作高速增長。

從消費端看,市場格局分散,貓寵主和犬寵主在選擇購買主糧品牌時往往「不把雞蛋裝在同一個籃子中」,青睞主糧品牌≥2的寵主占比均在70%以上,品牌忠誠度較低,同時市場壁壘不高,為國產品牌進入提供了優異機會。

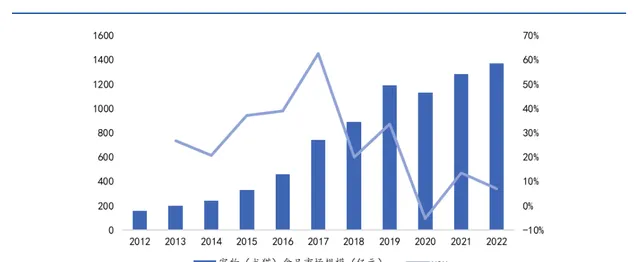

渠道結構調整,線上渠道助寵物食品打破運輸半徑。

寵物食品透過電商渠道,可以觸達更多消費者,實作更多維的行銷並且展示更多類的SKU,同時伴隨中國物流體系的發展打破了傳統運輸半徑,寵食類產品乘中國電商平台發展的紅利實作高速成長。據歐睿數據,2022年電商渠道占比高達52%,呈逐年上升趨勢。

產能、渠道和研發多方位發力,國產品牌大有可為。

隨著國內產能、渠道和研發的持續布局,2021年犬主糧與零食使用率前10的品牌中排名第一的分別為國產品牌伯納天純/麥富迪,占比分別為22.5%和35.2%,主糧使用率前十品牌中本土品牌占據四席,零食使用率前十品牌中國產占據六席,國有品牌擁有較強的消費者觸達能力、持續推新能力和供應鏈優勢,在當前市場快速變換的背景下,中高端市場不再由國外品牌壟斷,國產替代邏輯順暢。

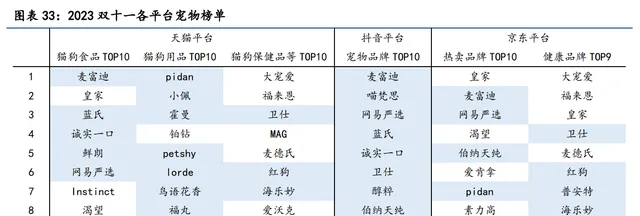

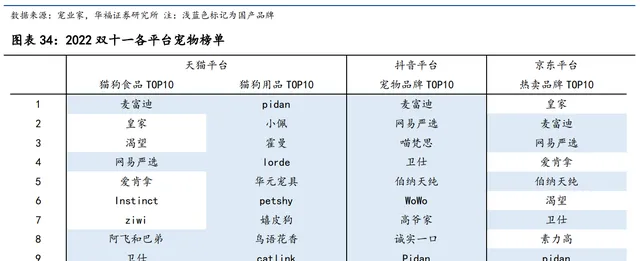

從2023年雙十一品牌排名來看,目前國內市場競爭仍然激烈,品牌換血速度快,市場熱點稍縱即逝,透過行銷投流換取市場份額仍是當前的主旋律。

綜合電商平台國產品牌逐漸起量,天貓貓狗食品TOP10中國產品牌占據6個份額,相較於2022年,實作從排名到上榜數量的雙增長;貓狗用品方面,國產品牌更貼近中國消費者需求,產品設計和推新快速,天貓平台的貓狗用品TOP10中有9個國產品牌;保健品方面,衛仕、紅狗、海樂妙、普安特等品牌均實作突圍,進入多個綜合平台的前十。

直播電商平台近年來高速增長,也是各品牌彎道超車的重要一環,目前國產品牌基於強行銷能力和高行銷投放,在抖音平台實作全面覆蓋,TOP10品牌均為國產品牌。頭部國產品牌借助電商流量紅利的轉移,伴隨抖音渠道實作高增。

3 研發為基,咬膠產品領世界之潮流

研發水平突出,參與狗咬膠國家標準制定,在咬膠領域擁有較強話語權。

公司研發端投入一直處於行業領先水平,建有省級寵物健康營養產品研究院、高新技術企業研發中心等多個研發平台,截止目前已擁有32項國內發明專利,在自主研發之外,公司與國內外頂尖高校、科研所建立產學研合作計劃以及自主研發等多種渠道,不斷加強公司核心技術研發水平。

2008年公司主持起草了國家標準【寵物食品-狗咬膠】(GBT 23185-2008),在咬膠領域擁有較強話語權。

產品端快速更新,咬膠產品領世界之潮流。 公司研發水平突出,帶動產品端快速更新,這也為公司針對不同ODM客戶提供獨家咬膠產品提供了可能性,是其ODM代工業務發展之基石。同時公司的咬膠技術已經叠代到第六代,當前歐美主流產品為第三代,因此公司的產品具有先進性和前瞻性,不僅滿足當下市場需求,還將引領咬膠新品潮流。

依托咬膠品類積累的經驗,公司開始發力寵物主糧賽道。 公司在咬膠領域堅持技術叠代之外,依托在咬膠領域積累的研發經驗和市場洞察,切入到寵物主糧領域研究,目前鮮肉風幹寵糧、凍幹幼貓主糧計畫均已進入市場驗證階段,技術支撐有望在未來助力公司在主糧業務領域的拓展。

4 海外產業鏈布局逐步落地,從1到N開拓新市場

構建海外供應鏈,搶占優質資源。

從產能方面來看,公司依托「一帶一路」優勢,在2013年開始布局投資建設越南工廠,目前在越南擁有越南好嚼、越南巴啦啦、越南德信三大工廠,為公司當前主要盈利來源。

同時公司敏銳察覺到柬埔寨地區擁有投資環境、人力成本和原材料優勢,靈活變動原有規劃轉向在柬埔寨建設工廠,當前柬埔寨爵味工廠仍處於產能爬坡階段。

由於當前寵主對寵物的感情紐帶日益加重,對食品安全的關註度逐漸提升,擁有紐西蘭原料或從紐西蘭進口的寵物食品能夠獲得更高的原產地溢價,2018年公司收購紐西蘭BOP並建設4000噸高品質幹糧生產線,順利切入到紐西蘭市場,當前公司多個紐西蘭計畫正在建設過程中,隨產能逐步投放將增厚公司營收。

從原材料采購來看,公司加快供應鏈的國際化行程,原材料采購活動已覆蓋中國、中亞、東協、美洲、澳洲等國家和地區,靈活調配降低生產成本,提升經營安全系數。

海外構建產業鏈布局,一方面幫助公司繞過貿易壁壘,另一方面也解決了客戶對單一市場進口天花板的限制,能幫助公司更靈活的調配訂單,增厚公司營收與利潤。同時,公司對優質原材料商的掌握,能持續保證產品品質、提升客戶黏性。

海外產能逐步落地,快速布局主糧板塊。 伴隨多個計畫投產,截止2022年公司擁有畜皮咬膠和營養肉質零食/植物咬膠產能分別為20900/14500噸,產能利用率分別為94.30%/120.01%,產能投放背景下仍保持高產能利用率,表明公司訂單方面持續充足,同時公司主要采取「以銷定產」的方式,因此產銷率持續保持在高位,有效減輕公司存貨和存貨減值的壓力。

另一方面, 公司持續在海內外(紐西蘭、柬埔寨、江蘇省)布局新工廠,目前在建產能包括12萬噸寵物幹糧和濕糧,以及2000噸寵物零食,隨著紐西蘭和國內主糧工廠的落地,公司以新型主糧為切入點快速進入主糧板塊,將減少對寵物零食板塊的依賴,打造全品類共同發展。

深度繫結現有客戶,從1到N開拓新市場。

一方面,公司主要透過ODM代工的方式在歐美市場突破,公司憑借其優異的產品品質、快速的產品更新、差異化的產品供給,與眾多國際知名的品牌商、渠道商、零售商等建立了密切的合作關系,深度繫結客戶,同時借助全球化的產能布局,持續提升客戶黏性。另一方面,新興市場(如中國、東南亞地區)寵物市場發展迅速,呈現高增速且市場格局分散的特性,公司敏銳發現這一趨勢,積極向新市場布局,這不僅為公司提供了較大的增長空間,同時降低了對美國市場的依賴,客戶格局從1到N 持續健康發展。

5 發力寵物食品業務,渠道與行銷並列樹立自有品牌

國內寵物市場蓬勃發展,公司嗅覺敏銳,於2019年大力發掘國內市場,推出多品牌適配消費者需求。

國際頭部寵物食品企業均透過多品牌布局滿足消費者多樣化需求,公司參考海外經驗,依托自身研發優勢和海外市場的反饋,基於國內的寵物食品市場消費特征,推出了齒能、好適嘉、爵宴、ITI、SmartBalance、Begogo貝家、「佩蒂」、「CPET」、「PEIDI」等國內外品牌。

擁抱數位經濟,產品+行銷打造爆品為核心邏輯,依賴自有品牌擴充套件寵物主糧業務。 公司在品牌建設前期,依靠強產品力和持續的行銷推廣打造爆款產品,依托爆款產品提升品牌認可度和影響力,從而帶動品牌整體營收上行。

從渠道布局來看,公司積極擁抱數位經濟,資源重點向線上渠道傾斜,在天貓、京東等綜合電商平台開設旗艦店或專營店,並借助抖音、小紅書、與頭部主播舉辦專題活動等進行種草引流,2023年雙十一期間,公司進駐頭部直播間,全網曝光量超1億,爵宴實作營收2500萬,同比+67%,同比618增長65%,鴨肉幹獲天貓狗零食單品榜TOP1,狗罐頭獲抖音幼犬零食人氣榜TOP1、天貓狗零食罐銷量TOP3,好適嘉同比+60%。截止2022年,公司國內ToC端直銷業務營收1.33億元,yoy50%+。

線下與B端客戶建立良好合作。

線下端,公司與各大連鎖商超、寵物醫院等建立了良好的合作關系,在京滬杭等地實施直營與代理商並列的線下經銷模式,共同推動產品的銷售和推廣。

6 盈利預測與估值

植物咬膠。

2023年受海外去庫存影響,植物咬膠板塊存在較大下降,我們認為當前海外去庫存已基本結束,出口訂單逐漸修復,明年預計回歸正常,預計2023-25年營收同比-30.16%/+37.49%/+10.18%。

從毛利率來看,23年受收入規模下降影響毛利率承壓,隨公司生產規模恢復及原材料、人工成本進一步最佳化,預計毛利率逐步提升,2023-25年毛利率分別為21.69%/27.95%/29.38%。

畜皮咬膠和營養肉質零食。

根據公司公告,柬埔寨年產2000噸寵物休閑零食擴建計畫於2023年12月31日投產,將在2024年開始釋放2000噸畜皮咬膠或營養肉質零食產能,整體產能達到22900噸,隨柬埔寨產能爬坡及海外去庫存恢復,預計2023-25年畜皮咬膠營收同比-37.48%/+74.26%/+17.78%,毛利率隨公司提價及生產規模持續擴大,預計2023-25年分別為11.95%/16.35%/17.18%;營養肉質零食營收同比-12.53%/+28.27%/+21.33%,毛利率分別為18.98%/24.46%/25.21%。

主糧和濕糧。

公司主糧和濕糧板塊一方面受益於自有品牌的拉動,另一方面受益於新工廠投產帶來的新代工訂單拉動,帶動該板塊營收快速增長,預計2023-25年營收同比+8.07%/+35.96%/+53.81%。

毛利率方面,目前公司的主糧和濕糧業務主要是外采形式,但隨公司自有產能持續釋放,自產替代外采,將帶動毛利率顯著提升,預計2023-25年毛利率分別為17.19%/23.42%/21.07%。

其他。

預計2023-25年其他業務板塊營收同增+5%/+5%/+5%,毛利率分別為15%/15%/15%。

相對估值比較:

公司是咬膠領域龍頭企業,業務包括代工業務及自有品牌業務,產品從零食出發向主糧邁入,我們選取乖寶寵物、中寵股份、源飛寵物作為可比公司。

2023-2025年可比公司平均PE分別為32/26/21倍。預計公司2023-2025年歸母凈利潤將達到0.23/1.37/1.59億元,三年同比增長-81.54%/484.60%/16.01%。

基於海外代工業務迎來拐點,疊加公司在建產能逐步落地、主糧板塊及自有品牌快速增長,給予公司2024年28倍PE,對應目標價15.14元/股。

7 風險提示

海外市場恢復不及預期。 若海外市場內生需求增長不及預期,公司的下遊客戶訂單或將減少,從而傳導至公司營收不及預期。

產能消化不及預期。 公司在建計畫投資規模較大,面臨一定資金壓力,若產能爬坡不及預期,將對公司營收和現金流造成影響。

市場競爭加劇。 目前中國寵物食品市場處於快速擴張期,進入者眾多,若進入者擾亂正常市場秩序,將對公司業務拓展帶來較重影響;同時在較強的競爭環境中,若公司自有品牌的產品推新、行銷打法、品牌打造不及預期,將對公司帶來負面影響。

原材料價格波動風險。 公司原材料主要為雞肉、牛皮等材料,由於原材料分布廣泛,公司議價能力較低,因此原材料價格波動對公司的經營業績存在一定影響。

匯率變動風險。 公司過半產能分布在東南亞地區,在紐西蘭地區也有分布,產品以外銷為主,且定價以年末匯率為基準進行定價,且年內公司調價意願較弱,若出現較大國際貿易風險和匯率風險,將對公司營收造成影響。

——————————————————

報告屬於原作者,僅供學習!如有侵權,請私信刪除,謝謝!

報告來自【遠瞻智庫】