單季收入創下新高,作為中國使用者規模最大OTA平台,同程旅行(00780)業績還是一如既往的保持高增。

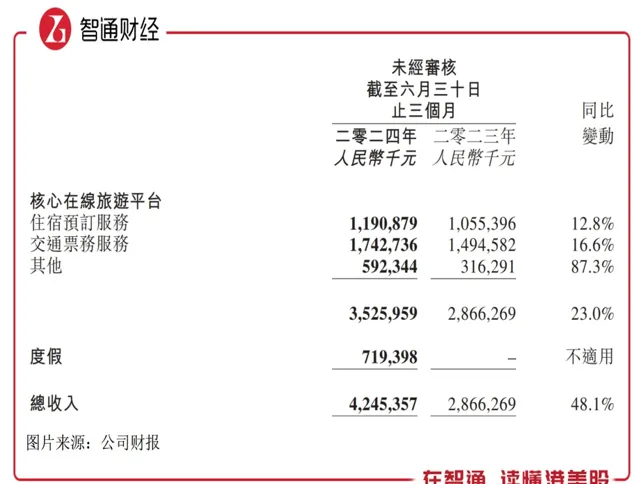

智通財經APP了解到,近日同程旅行釋出2024年Q2及上半年業績,季度業績保持高增長,Q2實作收入42.45億元,同比增長48.1%,創下單季度收入規模歷史新高,經調整凈利潤6.57億元,保持雙位數的增速;上半年實作收入81.12億元,同比增長48.8%,經調整凈利潤12.15億元,同比增長11%,凈利率15%。

自2023年疫情放開以來,旅遊行業得到快速復蘇,2024年旅遊消費規模穩步增長,根據文旅局數據,上半年國內出遊人次27.25億,同比增長14.3%,出遊總花費2.73萬億元,同比增長19%。同程旅行的業績增長遠超行業水平,截止2024年6月,其年付費使用者及平均月付費使用者分別為2.3億和0.43億,均保持穩定增長,12個月累計服務旅客人次18.6億,同比增長29.9%。

實際上,互聯網平台是使用者經濟,最核心的資產是使用者資源,同程旅行已經是行業龍頭,業績增長邏輯也已由使用者規模增長轉變為使用者價值增長,透過一系列的產品及市場戰略舉措釋放使用者價值,實作高品質的長期發展。

多元業務釋放使用者價值

智通財經APP了解到,同程旅行構建多元場景獲客模式,透過下沈市場,及有效的獲客策略和高效的使用者互動計畫,不斷提升使用者數量及品質,2024年進一步鞏固在中國大眾旅遊市場的領導地位。截至2024年6月,該公司年付費使用者達到2.3億,居住在中國非一線城市的註冊使用者占註冊使用者總數的87%以上。

在上半年的前兩個季度,該公司的付費使用者規模均穩定增長,月付費使用者同比分別增加120萬戶及30萬戶,在第二季度其使用者的年人均消費頻次8.1次,同比增長22.7%,年人均消費金額同比增長31.9%,體現了使用者的高度黏性。付費使用者增加驅動交易額規模穩定增長,2024年上半年,該公司平台交易規模1280億元。

從業務層面看,2024年上半年,該公司交通票務及住宿預訂業務收入分別為34.8億元及21.6億元,同比分別增長20.8%及14.3%,收入占比分別為51.7%及32.1%,而其他業務收入錄得增長59.7%,收入占比16.3%。此外,同程旅行的度假業務收入規模增至7.2億元,這一業務板塊有望成為公司未來發展的新增長點。

同程旅行探索使用者多樣化需求,打造多元業務場景,並透過更普惠的產品及創新體驗為使用者創造需求,實作使用者價值。而使用者價值釋放,也帶動平台貨幣化率(收入/交易額)顯著提升,2024年上半年,其平台貨幣化率6.33%,同比提升1.67個百分點,使得收入顯著高於交易規模增速。

值得註意的是,同程旅行的使用者規模雖然在行業中處於龍頭地位,但仍有非常大的上升空間。以互聯網電商為例,拼多多早年在港股上市時僅有3億使用者,現如今年活躍使用者達到9億戶,而阿裏的全球活躍使用者超過12億戶。同程旅行打造旅遊行業的「拼多多」,隨著業務場景不斷滲透,使用者規模也將穩步上升。

需要註意的是,使用者價值帶來遠遠高於使用者數量的實質性增長,那麽,該公司是如何挖掘及提升使用者價值的呢?

四個維度提升使用者價值

同程旅行主要從四個維度挖掘及提升使用者價值:一是使用者獲取平台產品及服務,場景足夠多元,使用者獲取渠道豐富;二是使用者的產品體驗,大到機票酒店郵輪,小到門票公交地鐵;三是探索新服務場景,如度假酒店等產業鏈服務,延伸至全年齡段人群;四是管理會員營運,透過黑鯨會員為使用者提供更高效和極致的體驗。

第一個維度:該公司持續強化全服務場景的滲透,已完成包括微信生態、興趣電商、線下服務、私域生態、廠商生態和工具生態等在內的六大生態服務場景的布局。其中在微信生態系中探索並拓寬了各種場景,落實下沈市場戰略,2024年第二季度,微信平台新付費使用者中約70%來自中國非一線城市;另外其APP的使用者增長保持良好勢頭,APP日活躍使用者數(DAU)在「五一」假期期間創下歷史新高。

第二個維度:在產品服務方面,該公司擁有豐富的產品體系,包括機票、酒店、住宿、郵輪以及旅遊景點等,其中打造的「城市通」等業務產品線,將服務從大眾人群出行的「主動脈」進一步滲透到「毛細血管」。截至第二季度,「城市通」小程式已覆蓋了全國100多個城市的公共交通服務。

該公司透過旅遊+電競、演唱會、電影票、音樂節等活動,面向C端的慧行產品,用智慧技術幫助使用者找到最省錢省心的方案,最佳化產品體驗。其提供全場景多終端互聯讓服務無縫流轉,比如該公司和華為的合作,將產品和服務整合到其智慧助理界面外,同時在其作業系統內開發旅行服務。憑借豐富的產品庫,該公司不斷推進交叉銷售策略,挖掘使用者需求,提高使用者黏性,同時提升營運效率。

第三個維度:度假服務是同程旅行近幾年重點開發的產品線,透過涉足酒店管理服務、線下旅行社、景區營運等多個領域,逐步將服務的觸角從年輕群體擴充套件至「銀發一族」,並提供更具質價比的旅行服務。截止今年7月份,其旗下旅行社門店數超過800家,藝龍酒店科技平台上開業酒店數超2000家,簽約酒店數超3000家,平台的會員體系「藝龍會」的會員規模超過2500萬,覆蓋海內外市場。

第四個維度:同程旅行平台積累了大量的優質使用者,存在部份使用者需求難以滿足的情況,而會員管理可以有效的挖掘需求,洞察新的業務場景。該公司透過最佳化營運及以一系列引人入勝的社交活動來增強與會員的深度互動,提升黑鯨會員計劃,不僅提高了使用者黏性,同時吸引新的加入,黑鯨會員的累計數量也在不斷增加。

總的來說,透過場景的延伸,豐富的產品矩陣及體驗的創新,實作更廣闊的使用者覆蓋,既包括服務好現有的使用者,實作客單價提升及消費頻次提高等,也吸引了大量的潛在使用者群體,提升付費轉化率;產業鏈業態擴張了年齡層,相當於提升了使用者規模空間,而使用者管理培養更多忠實使用者,在粉絲經濟下將成為其強大的競爭壁壘。

三大增長曲線驅動業績高增

使用者價值落實到多元場景中,從長期來看,同程旅行未來發展有三大增長點:一是核心OTA業務板塊繼續保持增長,強大的產品力及體驗服務持續釋放使用者價值;二是產業鏈業務板塊實作規模增長,使用者需求得到充分挖掘,價值進一步釋放;三是國際業務板塊初探,出境遊開啟未來成長空間。

核心OTA業務是該公司的基本盤,交通票務及住宿預訂兩大板塊在以往經營歷史中表現出了韌性成長,以半年度看,2020-2024年上半年,上述業務收入復合增速分別為25.3%及36.93%,相比於2019年中期分別增長58.5%及106.8%。期間付費使用者數量不斷創新高,體現了使用者對平台的高度黏性及充分信任。

同程旅行在深耕OTA業務的同時,觀察到旅遊的快速復蘇機遇以及旅遊消費模式的變化,探索旅遊產業鏈業務的布局,涉足了酒店管理服務、線下旅行社等領域。透過輕資產模式,該公司的旅行社及簽約酒店數量增長迅猛,並將觸手延申至海外,在今年上半年度假業務增速超過50%,業績領跑其他業務。

其實產業鏈業務和核心OTA業務互補,主要為人群更多為中老年(跟團遊)以及年輕群體(喜歡新式旅遊),線下旅行社的供應鏈相較於OTA業務更早更全,可以彌補線上體驗不足的弊端。而且產業鏈業務對該公司出境遊和國際化布局會有很大的助力,目前其潛力還未完全釋放。

在加快多元化業務場景,服務好國內大眾旅遊市場的同時,同程旅行憑借產品及業務覆蓋的廣度及深度,積極把握國際市場機會,以謀求更大的發展空間。

出境遊已經成為行業近兩年最熱的詞,2023年以來,出境遊放開政策出台,遊客出國旅遊熱情高漲,尤其是今年免簽政策的實施,對外國遊客的入境手續進行了簡化,帶動出境遊的持續火爆。根據途牛釋出的【途牛2024年上半年度旅遊消費報告】,上半年出境遊使用者出遊人次同比去年增長超3倍。

在此背景下,同程旅行推出了國際旅遊預訂平台HopeGoo,為國際旅行者提供一站式旅遊服務。在今年第二季度,該公司國際機票日均票量創下新高,同比增長超過160%,國際酒店間夜量同比增長近140%。此外,該公司還與塞爾維亞國家旅遊局、葡萄牙國家旅遊局等達成合作,進一步滿足中國遊客對境外目的地日益多元化的需求。

綜合看來,同程旅行二季度業績創下新高,各項業務全面增長,上半年使用者付費及服務旅客人次均達到了歷史新的層次,下半年增長也非常樂觀,而這增長邏輯的背後是使用者價值的釋放。該公司以「使用者」為中心,布局多元業務場景,透過四個維度提升使用者價值,打造三大增長曲線,共同驅動業績持續高增。

同程旅行市值受板塊影響有較大的回撤,強勁的業績表現未反映在其市值上,不過機構長期看好,並獲得多家投行認可,其中富瑞給出了28.2港元的目標價,較現價高出超1倍,在估值低點布局,未來可期。