(報告出品方/分析師:方正證券 鄭震湘 佘淩星)

遊戲機零部件領軍者 經營業績穩步增長

1.1 深耕遊戲機零部件,業務矩陣不斷拓寬

公司於2009年成立,現已成長為遊戲機核心零部件供應商,同時拓展電子及光纖連結器,並於2022年新增自動化裝置業務,復盤公司成長史, 可簡要分為以下三個階段:

1)2009-2013公司成長期: 圍繞核心客戶需求,重點布局富士康及其供應鏈內企業相關業務,提供精密加工及配套產品銷售,業務規模穩步增長。

2)2014-2016公司發展期: 2014年開始為富士康開發生產精密金屬結構件,先後提供iPad mini的金屬加工、iPad的IO介面以及iPhone 5C的IO介面生產、iPhone 6和 iPhone 6 Plus的金屬加工和iPhone及iPad的音量鍵生產等多種業務,逐步實作精密金屬結構件的量產。

3)2017至今: 2017年以來,公司積極布局遊戲機零部件業務,開發出包括滑軌、Tact Switch、卡槽、精準定位控制器等多種精密零部件產品,現已成為國內專業的遊戲機零部件廠商,遊戲機板塊業務迅速增長,成為公司營業收入的主要來源。

2019年以來,隨著5G、數據中心等「新基建」建設進度加快,公司把握市場發展機遇,開始提供光通訊相關產品解決方案,並順利成為SENKO合格供應商。

2020年7月,公司參股福可喜瑪,光通訊領域的服務能力進一步提升,未來光通訊業務將成為公司重要的業績增長點。

公司自2022年開展自動化裝置業務,該業務已實作對外銷售,有望進一步貢獻業績增長。

遊戲機零部件貢獻主要營收,拓展連結器及精密制造業務。公司主要業務可劃分為遊戲機零部件、連結器和精密制造三大板塊,具體來看:

1)遊戲機零部件: 公司產品以滑軌、精準定位控制器、Tact Switch、卡槽以及遊戲機連結器等為代表,可根據使用者需求提供客製化方案。下遊套用終端覆蓋N公司Switch、Sony的PS系列以及Meta Quest產品。

Switch精密零部件: 滑軌產品,Switch左右各有兩套滑軌,分為公端和母端,分別位於手柄與主機,起到結構連線、電路及訊號傳輸作用。產品可根據使用者需求進行拆卸以及組裝,變換手柄形態,滿足多種場景需求。Tact Switch,左右按鍵輕觸開關,起到電路及訊號控制、連線等功能;卡槽,具備遊戲卡讀取功能;耳機麥克風埠可實作音訊訊號及電流之間的傳輸。

Oculus控制手柄零部件: 精準定位控制器(Joy-stick),搖桿系列產品。公司研發的關鍵技術改善了產品漂移問題,並在國內和日本取得專利授權,復位精度高,具有2000萬次以上使用壽命,可被套用於VR/AR、無人機、遠端醫療等需要精準定位及即時遙控的領域。公司在2020年獲得Facebook認證,開始批次為Oculus品牌VR/AR產品供貨。

遊戲機連結器: 主要包括PJ3.5插口系列、DC電源插座系列等多種系列產品,主要套用於Switch和PS4等終端裝置。

2)連結器: 公司連結器產品包括電子連結器和光纖連結器,是電子裝置系統或整機電路單元之間實作電氣連線、斷開或訊號傳輸功能的必不可少的關鍵元器件,主要透過電訊號或光訊號的作用在器件與元件、元件與系統、系統與子系統之間實作電訊號、光訊號的連線。

電子連結器: 泛指所有用在產品上傳輸電流和訊號的連線元件及其附屬配件,包括插座、插頭及相關線材等零配件,被廣泛套用於消費電子、汽車、工業、醫療、航天、軍事等領域。

公司於2017年收購春生電子,憑借其精湛的模具開發及產品設計能力,在專業音響類連結器領域與百靈達、LOUD集團、飛達音響等知名音響裝置制造廠商建立了良好的合作關系,市場排名前列。

光纖連結器: 公司光纖連結器產品包括單芯和多芯MPO光纖跳線等,主要服務於4G/5G通訊,套用場景包括數據中心、FTTH及FTTA等,客戶包括SENKO、特發資訊等知名企業。

2020年7月,公司參股福可喜瑪,進一步提升光通訊產品領域的服務能力,切入華為、海信光電等企業光通訊服務MPO產品供應。

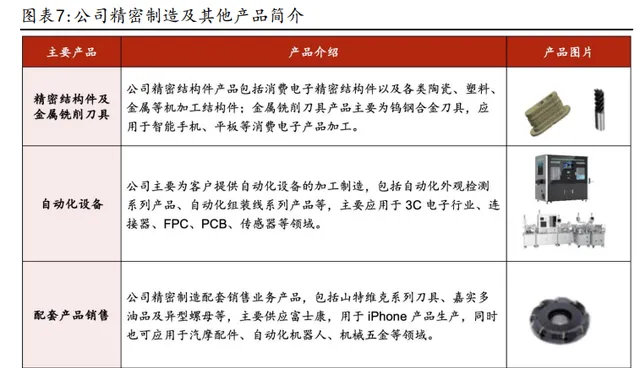

3)精密制造及其他: 公司提供精密制造相關產品及服務解決方案,主要產品包括鎢鋼合金刀具、消費電子精密結構件以及各類陶瓷、塑膠、金屬等機加工結構件。此外,公司作為富士康集團合格供應商,為其提供精密加工及配套產品銷售服務。

近年來,隨著自身研發能力及生產制造能力的提升,公司逐步削減利潤率及技術含量較低的精密加工及服務業務。同時,為充分滿足核心客戶富士康的需求,於2022年開展自動化裝置業務,主要包括自動化外觀檢測系列產品、自動化組裝線系列產品。

1.2 股權結構較為集中,管理團隊經驗豐富

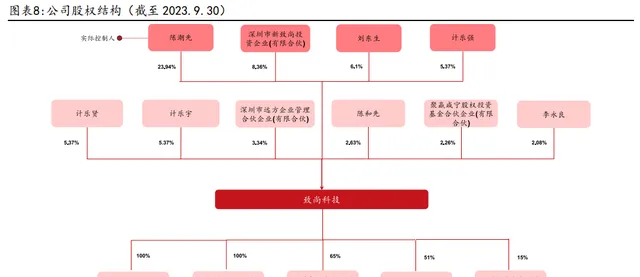

公司股權結構較為集中,陳潮先先生為公司實際控制人。

截至三季報,公司前十大股東合計持股64.82%,整體股權相對較為集中。公司控股股東、實際控制人為陳潮先先生,直接持有公司23.94%股權,透過深圳市新致尚投資企業間接持有公司2.18%股權,合計持股26.12%。

陳和先為陳潮先的弟弟,直接持有公司2.63%的股權,透過深圳市新致尚投資企業間接持有公司2.06%股權,合計持股4.69%,擔任公司副總經理。此外,計樂強、計樂賢、計樂宇為兄弟關系,系一致行動人。

高管與技術研發團隊經驗豐富,有望帶領公司穿越牛熊。 公司實際控制人陳潮先曾於2002年入職富士康集團下屬鴻富錦精密,從事企劃工作,在任職期間與遊戲機行業主要客戶索尼、N公司等建立了良好的溝通渠道,並在此後與客戶長期保持良好的業務溝通與聯系。2009年成立致尚科技,現任公司董事長兼總經理。

技術團隊方面,技術總監中瀨雄章先生擁有50余年從業經歷,曾任松下電器研發總負責人、鴻海精密研發經理,2019年起任職於致尚科技。

1.3 經營業績穩步擡升,盈利能力持續改善

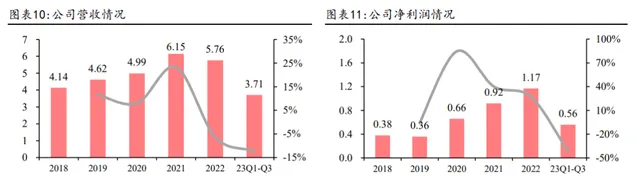

營收維持高位,凈利持續增長。 公司營收從2018年的4.14億元快速增至2021年的6.15億元,CAGR達14%,主要受益於遊戲機業務的快速發展和光通訊業務的增長。2022年,受下遊客戶采購需求影響,公司營收小幅下滑至5.76億元。

23Q1-Q3,公司實作營收3.71億元,同比下降12%,主要系受終端客戶需求減少導致遊戲機零部件收入下降。

凈利潤方面,得益於高毛利業務遊戲機零部件的持續發展,從2018年的0.38億元增至2022年的1.17億元。

23Q1-Q3,公司實作凈利潤0.56億元,受匯兌損失及公司投資虧損影響,同比下滑41%。

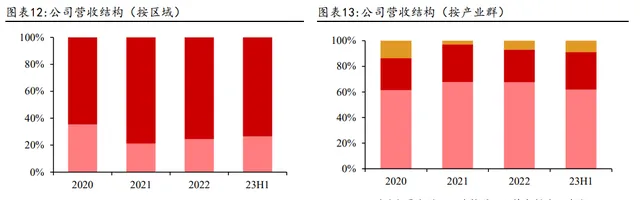

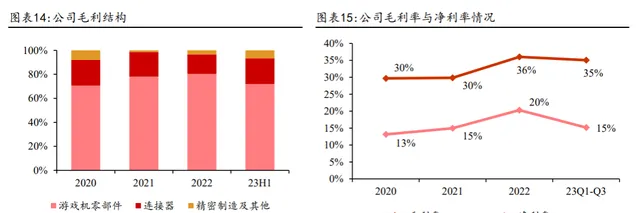

營收構成以外銷為主,遊戲機零部件貢獻主要營收。

按區域分類,公司以境外銷售為主,外銷占比約為75%,主要系保稅區交貨所得。

按產業群分類:

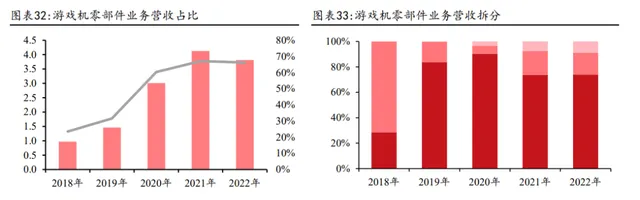

遊戲機零部件: 22年占公司營收約67%,具體來看,2020-2021此板塊收入高速增長,主因:1)遊戲機行業市場尤其是N公司遊戲機銷量擴增;2)公司不斷豐富產品種類,2017年滑軌產品逐步放量,Tact Switch、Joy-stick等新產品也在2020逐步量產。

2022年受N公司新一代遊戲機銷量下滑,業務收入占比有所下降。連結器方面,22年占比約25%,電子連結器同客戶合作關系良好,收入較為穩定;光纖連結器2021年增速較大,2022受SENKO采購規模縮減,收入有所下滑。精密制造及其他方面,22年占比約7%,新增的自動化裝置業務將此板塊營收占比在22年同比提升了3.88pcts。

遊戲機零部件毛利優勢顯著,盈利能力穩步擡升。 公司遊戲機零部件業務盈利能力較強,2020-2022年毛利率分別為33.98%/34.24%/42.50%,受益於滑軌產品毛利率提升顯著;連結器方面,公司產品結構最佳化帶來業務毛利率有所下滑;精密制造及其他方面,毛利率和前兩者相比整體較低,該部份系傳統業務,產品附加值不高。2022年毛利率增加主要系新增自動化裝置業務。

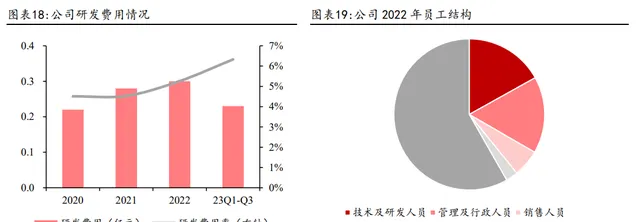

現營收高速增長,產品結構持續改善。截至2022年底,公司研發人員1790人,研發人員數量占比55.3%,人均創收79.6萬元。

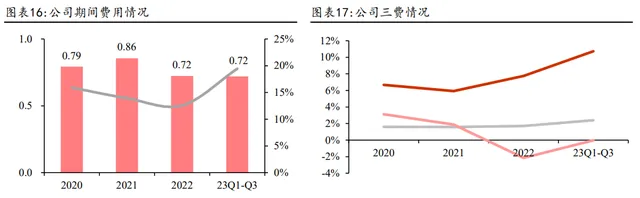

期間費用率波動下降,公司管控能力較強。 公司期間費用率從2020年的15.90%逐步降低至2022年的12.57%。

具體來看,公司銷售費用率維持在2%附近,主要系部份業務運輸距離較短或公司采用自有車隊運輸,成本管控優秀。

管理費用率方面,中樞為6.7%附近,2022年公司新增大額房屋建築物以及年底母公司進行搬遷,折舊及攤銷和搬遷損失增幅較大,管理費用率達7.75%。

財務費用方面,受利息凈支出和匯兌損益影響,波動較大,2022年和23Q1-Q3分別為-2.15%/-0.03%。

研發維持高投入,技術沈澱增強公司硬實力。

2020-2022年公司研發投入持續提升,研發費用率從4.51%提高至5.26%,並在23Q1-Q3進一步提升至6.33%。高研發投入為公司帶來堅實的技術基礎,截至2023年6月,公司擁有專利技術147項,包括15項發明專利(含境外授權);已申請尚未授權專利技術29項,其中發明專利22項。截止2022年末,公司研發類人員共有131人,占公司總人數約17%,其中核心技術人員5名。

我們認為,公司高研發投入的背後是不斷改善的研發條件和技術裝置,以及引進高端技術人才,公司的技術實力將穩步提升,提高在行業內的技術和研發優勢。

擁抱N公司&Meta共同成長、遊戲機及VRAR前景廣闊

2.1 測試裝置市場趨勢向上

遊戲機零部件行業進入高速發展通道。 遊戲機零部件制造業起源於遊戲機生產廠商降低叠代產能配置風險,將部份產品零部件委外加工制造,從而專註產品設計研發。遊戲機零部件行業的發展與遊戲主機產業的發展密不可分,近年來隨著消費年齡結構的逐漸年輕化,人均可支配收入的提高,以及娛樂性消費在整體消費中的占比不斷增加,行業發展進入了高速增長通道。

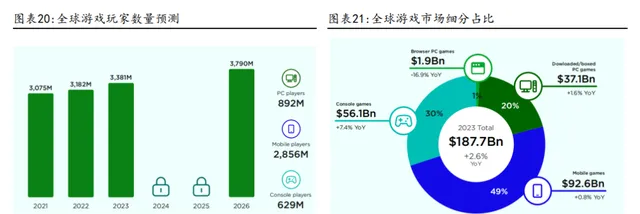

全球遊戲市場規模仍有增長空間,主機市場占比接近30%。 New Zoo統計數據顯示,2023年全球遊戲市場規模將達到1877億美元,同比增長2.6%;2023年全球玩家數量將達到33.81億,同比增長6.3%。

根據New zoo預測,遊戲機市場將成為遊戲產業第二大市場,2023年收入將達到561億美元,市場占比約為30%;同時,它將提供2023年該產業最大收入增長點,同比增長7.4%。根據New Zoo預測,2026年全球遊戲玩家數量將增長至37.9億,遊戲收入將達2124億美元。

中國主機遊戲市場尚處於起步階段,但潛力巨大,是全球主機遊戲市場新的增長點。

從規模來看,根據中國文化娛樂行業協會統計數據,自2015年中國透過PS等遊戲主機審批後,中國家用遊戲機市場快速增長,市場規模從2015年的27億元增長到2021年的84億元,年復合增長率約為21%,並預計2022年中國家用遊戲機市場規模達到103億元。

根據中國音像與數位出版協會釋出的【2022年主機遊戲產業報告】,2022年中國主機遊戲使用者規模同比上升了9%,國內主機遊戲使用者增速明顯高於全球市場。

從遊戲主機產品銷量上看,Nico統計數據顯示,2019年中國遊戲主機市場索尼PS系列銷量為48.5萬台,微軟XBox系列產品銷量為15.1萬台,N公司Switch產品銷量達到95.5萬台,且呈現逐漸增長趨勢,國內遊戲主機市場規模不斷擴大。

遊戲主機進入行業成熟期,馬太效應漸顯,主要市場已被N公司、索尼和微軟三家壟斷。

主流遊戲主機產品包括索尼PS系列,微軟XBox系列,以及N公司DS系列、Wii系列以及Switch系列產品。

根據VG Chartz統計數據,截至2022年12月,索尼旗下PS4遊戲主機累計銷量達到了1.2億台;微軟旗下的XBox one累計銷量達到5056萬台;而Switch作為N公司近年來銷量最火爆的遊戲裝置,自2017年問世以來,其銷售量高速增長。

根據N公司定期報告,截至2022年末Switch累計銷量約為1.2億台,成為全球銷量第三遊戲機,也是目前遊戲主機市場熱度最高產品。我們認為,未來遊戲主機市場將隨著新興產品的問世以及休閑文化的滲透不斷增長。

遊戲主機產品銷量大,生命周期具有延續性。

目前,市場主要遊戲主機產品中單款累計銷量5000萬台以上產品,銷量達到峰值的平均時間為4.50年,截至2022年的平均存續期為10.82年(部份產品仍在售)。主機遊戲產品呈現兩大特征,一是總體銷量較大,上述產品的銷量均超過1億台;二是生命周期較長,可達十幾年甚至二十余年。不同於硬體更新很快的手機等消費電子產品,遊戲主機的固定硬體架構和軟體最佳化功能使得其生命力較長,有著廣泛的使用者群體,產品生命周期具有延續性。

行業最主要的競爭對手仍是N公司和索尼。

從競爭企業的角度,N公司和索尼為行業內主要競爭對手,兩家企業的競爭持續幾十年,微軟為行業後加入者。

從市場數據角度,根據 VG Chartz統計數據,2018年至2022年,N公司旗下產品銷量占當期全球市場的份額為43.89%、51.79%、60.01%、49.36%和45.06%,微軟公司旗下產品銷量占當期全球市場的份額為15.26%、12.75%、12.89%、19.92%和 21.81%,盡管新產品釋出使得其2021年及2022年份額提升,但仍大幅落後於N公司和索尼。

從產品角度,索尼PS系列產品於1994年推出第一代產品,產品生命周期達29年,從遊戲主機歷史銷量來看,目前推出產品達到第三代(或以上),且單品銷量達到1億台的僅有索尼PS系列產品。因此我們認為,綜合企業競爭地位和產品表現,XBox不宜作為分析Switch產品預計銷量的對標競品,PS系列產品與Switch產品屬於最為接近的競品。

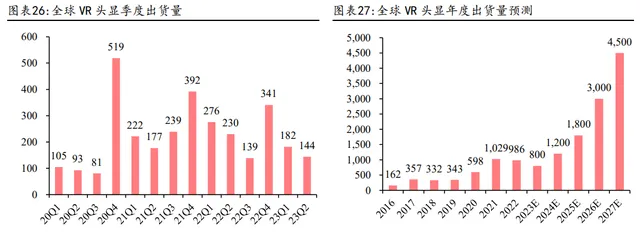

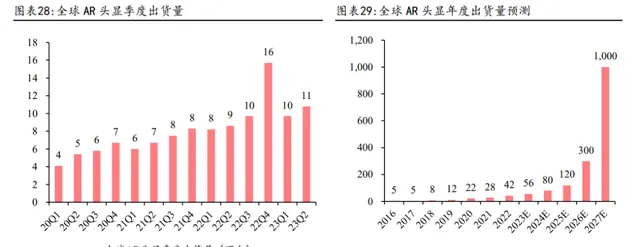

VR/AR滲透仍處早期,行業前景將是星辰大海。

回顧VR、AR市場表現,我們看到VR裝置出貨量在2020年9月具備較高價效比優勢的Oculus Quest 2釋出後迎來了一波高潮,2021全年出貨量達到1029萬台,同比增長72%,但此後由於內容生態端的不完善導致增長乏力;而AR裝置由於尚處技術早期階段,產品定義和體驗仍在探索,因此全年出貨量僅有數十萬台,但我們可以發現AR裝置的季度出貨量正在穩步提升,體現出消費者的接受度也在逐步改善。根據Wellsenn XR的預測數據,其對未來的增長前景十分看好,預計未來5年VR、AR的出貨量將分別突破4500、1000萬台。

2.2 遊戲機零部件業務跟隨N公司和Meta成長

遊戲機零部件供應N公司、索尼等知名遊戲機公司,與富士康、歌爾股份等制造服務商保持長期穩定合作關系。遊戲機、VR/AR裝置的精密零部件為公司的核心業務,終端客戶主要為N公司、索尼、Facebook等品牌商,對上述客戶銷售遊戲機零部件占公司同類產品銷售金額的比例在95%以上。

公司直接客戶主要為富士康、歌爾股份等制造服務企業,與第一大客戶富士康自2011年起建立合作關系,與歌爾股份自2015年建立合作關系。公司生產的遊戲機零部件等產品透過直接客戶整合其他功能件後形成整機產品,並最終配套供應終端客戶。

中國大陸12寸晶圓廠擴產迅速,全球占比持續提升。 根據SEMI,全球300mm晶圓產能在2022年-2025年復合增速有望達到接近10%,至2025年達到920萬片/月。其中,中國大陸300mm晶圓廠產能在全球的占比將從2021年的19%提升至23%,有望在2025年成為全球產能第二的地區,僅次於屆時南韓24%的占比。此外,中國台灣省的產能占比預計將在2021年-2025年下降1%,到2025年占比21%,日本產能占比從2021年的15%下降至2025年的12%。

國內難逢敵手,有利競爭突出。 目前,公司國內競爭對手主要為日本或中國台灣地區在大陸投資企業,包括東莞橋頭中星電器有限公司、艾爾卑斯(中國)有限公司、珠海三美電機有限公司、東莞福哥電子有限公司等。相對來說,在遊戲機零部件領域,由於國內專業從事遊戲機零部件生產的廠商較少,在該領域國內企業中具有較強的有利競爭。

遊戲機零部件業務為公司營收的主要來源,2021年快速增長,2022年稍有下降。滑軌產品收入為遊戲機零部件業務主要收入來源,2021年小幅增長後有所下降,但占比仍然較高。遊戲機連結器與其他零部件收入在2021年大幅增長,但總體收入占比較小。

2.3 滑軌產品配套供應Switch,市場需求充足

掌握多項滑軌產品核心技術,配合N公司產品開發。 N公司旗下遊戲機主流型號產品左右各有兩套滑軌,分為公端和母端,分別位於手柄與主機,起到結構連線、電路及訊號傳輸作用。

滑軌產品生產工藝要求較高,公司掌握滑軌器件元件的智慧連結器關鍵技術、精準定位控制器研發設計制造技術等8項遊戲機零部件相關核心技術,並針對滑軌產品做出了多項改進:

1)創新的塗裝技術,經過多道技術處理,使得產品的表層塗層抗腐蝕和耐磨標準提高一倍;2)采用微米級的沖壓和成型技術,將產品精度和品質大幅提升;3)在產品互配技術套用上,實作公釐級精度互配體感,升級後的技術能與新舊釋出產品實作無縫銜接。

滑軌銷售收入維持穩定,母端滑軌供給率較高。

公司滑軌產品於2017年12月透過N公司的認證,並於2018年8月開始批次供貨,主要銷售模式為產品經N公司認證透過後,銷售給其合作的制造服務企業富士康,整合其他功能件後形成整機產品,配套供應N公司。

2020至2022年公司透過富士康對N公司分別實作滑軌產品銷售收入2.71億元、3.03億元和2.80億元,交易規模保持在較高水平;同時,公司母端滑軌銷售數量占N公司當期遊戲主機產品銷售量所需母端滑軌數量的比例為32.65%、31.68%和28.35%,產品供給率較高。

終端產品Switch市場熱度高,下遊市場需求較大。 2017年至2020年,Switch銷量快速增長,從1312萬台增長至2829萬台,並於2021年成為歷史上銷量最快達到1億台的遊戲機;截至2022年末,Switch的全球銷量約為1.2億台,成為史上全球銷量第三的遊戲主機。目前Switch仍是遊戲主機市場熱度最高的產品,隨著全球半導體供應鏈的恢復及下一代產品的開發,Switch銷量將進一步增長,為滑軌等遊戲機零部件產品銷售提供增長空間。

遊戲機連結器收入增長較快,多款產品處於索尼認證中。 公司遊戲機連結器產品主要包括PJ3.5插口系列、DC電源插座系列等多種系列產品,主要透過富士康、歌爾股份套用於N公司旗下遊戲機及索尼PS4等。

2020至2022年對富士康實作銷售收入1515萬元、7227萬元和5997萬元。2020年末以來,公司陸續有多款遊戲機連結器匯入客戶供應鏈,套用於終端客戶主流型號產品。此外,公司另有多款遊戲機連結器及零部件產品正在積極推進索尼的檢驗或認證工作,其中一款套用於PS5產品的遊戲機連結器,已順利透過檢驗並於2021年8月起開始向富士康及歌爾股份供貨,另有一款遊戲機連結器產品已對客戶進行報價,預計交易具有永續性。

精準定位控制器受知名企業青睞,市場需求廣闊。

精準定位控制器是控制手柄重要部件。目前,全球VR頭顯裝置品牌包括:Oculus、DPVR、Sony、Pico和HTC。其中,Oculus 的市場份額高達80%,Pico的市場份額約為4%。

公司精準定位控制器關鍵技術顯著改善了產品漂移問題,並已在國內及日本取得專利授權,並於2020年12月透過Facebook認證,用於Oculus Quest系列產品的控制手柄;2022年,公司又收到國內知名企業字節跳動Pico系列產品精準定位控制器配件采購需求。

2021年和2022年公司透過歌爾股份向Facebook銷售實作收入1763萬元和2445萬元。國內外市場需求的快速增長,為公司業務發展提供了良好的保障。

Tact Switch產品順利透過認證。該產品為左右按鍵輕觸開關,起到電路及訊號控制、連線等功能。公司新開發的Tact Switch產品,2020至2022年實作銷售收入149.55萬元、727.02萬元和215.98萬元,成為公司對富士康銷售其他遊戲機零部件業務的主要收入來源。

光纖連結器成新增長點 自動化裝置跟隨行業放量

3.1 連結器下遊套用廣泛,國產化行程動力強勁

全球連結器市場持續保持增長勢頭。 連結器是基礎電子器件,主要包括電子連結器和光纖連結器,下遊套用分別為消費電子、汽車、工業、醫療、航天、軍事等領域,以及光纖到戶、數據中心等場景。

受益於下遊行業的持續發展,近年來全球連結器市場規模總體呈擴大趨勢,由2016年的542億美元增長至2022年的841億美元,預計到2023年全球連結器市場規模將達到963億美元。

中國已成全球第一大連結器市場。 近幾年歐美和日本連結器市場增長放緩,甚至出現了下滑態勢,而以中國及亞太地區為代表的新興市場增長強勁,成為推動全球連結器市場增長的主要動力。

2016-2022年中國連結器市場規模由165億美元增長至265億美元,市場份額占全球市場的比例提升至32%,已成為全球第一大連結器消費市場,預計2023年將達到293億美元。

從區域分布上看,全球連結器市場主要分布在中國、北美、歐洲和亞太區域。其中,2021年中國占據32%份額、北美占據21%份額、歐洲占據21%份額、亞太(不含日本和中國)占據15%份額、日本占據7%份額,上述五大區域合計占據了全球連結器市場95%的份額。

從套用分布上看,下遊套用領域中通訊連結器占比最大,占全球連結器市場的24%;汽車連結器緊隨其後,占比也達到22%。隨著汽車電子化增加與5G網路的布局,汽車與通訊連結器仍將有很大發展空間。2021年,消費電子連結器占全球連結器市場的13%,隨著可穿戴裝置的發展,VR/AR技術的突破,未來消費電子領域連結器市場預計也將實作較快增長。

海外巨頭占據主要市場份額,國內公司發力國產替代。 全球連結器市場集中度較低,前五企業市場份額占比不到50%,但美、日企業仍然占據主導。其中占比最多的是泰科,市場份額達16%。其次分別為安費諾、莫仕、立訊精密、安波福,占比分別為12%、8%、5%、5%。

隨著中國制造業的發展,國內連結器制造企業憑借高效的研發設計能力、快速多樣的模具設計開發能力、成本控制能力、價格優勢、更為貼近客戶需求等優勢,快速形成了規模化和競爭力。中國連結器行業截至23年7月已公開申請專利35.9萬件,並於2020年達到了申請量的階段性頂峰,該年專利申請量共計3.7萬件。

連結器產品包括電子連結器及光纖連結器,主要套用領域具有廣闊的市場空間。 其中,電子連結器主要套用於消費電子、專業音響裝置以及汽車電子等領域,光纖連結器主要套用於光纖到戶、數據中心、4G/5G通訊等領域。隨著消費電子走出行業低谷、國產新能源汽車造車新勢力崛起、數據中心等「新基建」的加快,連結器產品的套用場景將愈加豐富。

光纖連結器是光通訊器件的重要組成部份,套用場景包括4G/5G建設、數據中心、光纖到戶等。光通訊是現代資訊網路的核心技術之一,也是國家重點支持的戰略新興產業,5G通訊、數據中心作為「新基建」的重要基礎設施之一,未來將受到更多的政策支持,顯著帶動上遊光通訊器件行業需求的快速增長。

1)4G/5G建設:5G商用化持續推進,通訊連結器市場穩健增長。

根據Bishop & Associates統計,全球通訊連結器市場規模有望從2019年的143億美元增長至2025年的215億美元,國內通訊連結器市場也將在2025年增長至95億美元。

近年來伴隨5G商用化的持續推進,相關基礎設施建設也在加速落地,截至2023年5月末,中國5G基站總數達到284.4萬個。

2023全球數位經濟大會期間釋出的【全球數位經濟白皮書】顯示,截至2023年5月,全球5G使用者達到11.5億,中國占58%。

全球行動通訊系統協會預計,作為世界上最大的5G市場,中國將於2025年成為全球第一個5G連線數達到10億的市場;到2030年,中國的5G連線數將達16億。

5G的套用將有力地推進中國傳感器、連結器以及光纖光纜等器件的發展。 5G基站的建設密度大約為4G基站的3-6倍,很大程度上增加了射頻器件與光纖光纜的使用量。同時,5G的套用將促進中國物聯網技術的發展,加快「萬物互聯」概念的實作,進一步擴大連結器等精密電子零部件的消費量。共研網統計數據顯示,2015年中國光纖連結器市場規模約為72億元,2022年國內光纖連結器的市場規模達到149億元,年均復合增長率達到10.82%。

2)數據中心: 目前數據中心行業邁入了新階段,傳統數據中心的概念得到擴大,服務內容拓展至數據儲存、計算能力虛擬化以及裝置維護綜合化等。

數據中心行業的高速發展很大程度上增加了光纖連結器、電子連結器的使用量,為連結器市場的拓展提供了機會。

Statista統計數據顯示,全球數據量從2010年的2ZB增長至2020年的47ZB,2025年全球數據量有望達到175ZB,而2035年預計將達到2142ZB。而數據量的高速增長以及雲端運算的發展,帶動了全球數據中心市場規模的不斷擴大。根據中國信通院統計數據,2023年全球數據中心市場規模預計達到821億美元,同比上漲約10%。

中國IDC市場受益於「互聯網+」等國家政策支持以及行動網際網路的快速發展,行業市場規模連續高速增長,已經成為全球互聯網數據中心的重要建設基地。

根據中國信通院統計,2022年中國數據中心行業收入規模達到1901億元,同比增長27%。近年來,行業持續保持快速增長勢頭,預計2023年市場規模將達到2470億元。數據中心的建設需要采用大量的光纖連結器和電子連結器,隨著全球數據量的高速增長,對於數據傳輸效率將出現更大需求,使數據中心內部光纖使用比例逐漸提升,光纖市場規模持續增長。

3.2 深耕連結器領域,光通訊業務成新增長點

公司深耕連結器領域多年,主要產品為電子連結器和光纖連結器。公司持續拓展產品品類,產品套用已由專業音響、消費電子等領域拓展至汽車電子、通訊電子等高附加值領域,主要客戶覆蓋歐科電子(百靈達)、視源股份、安費諾、飛達音響、清聯同創、特發資訊、SENKO等。

電子連結器布局

1)通用類電子連結器: 近年來發展較為穩定,2020年新增客戶奧凱森金屬科技;

2)專業音響類電子連結器: 公司全資子公司春生電子深耕多年,與百靈達、LOUD 集團、飛達音響及、QSC公司等國內外知名音響裝置制造廠商均建立了良好的合作關系;

3)汽車類電子連結器: 2020年公司與清聯同創首次建立合作關系,帶動公司汽車連結器21年營收快速提升。清聯同創成立於2013年,是一家集車載導航及汽車智慧電動尾門、電動後備箱的研發、生產、銷售為一體的現代化高科技企業。

光纖連結器布局

持續開發新產品,光纖連結器產品種類持續豐富。 公司逐步形成以單芯光纖跳線、單芯集束光纖跳線、多芯MPO光纖跳線和光分路器等為主的多品類結構。此外,公司目前已新開發出多款光通訊零配件,包含LC型光纖跳線10余個系列配件、SC型光纖跳線2個系列配件、MPO系列6款規格配件以及其他光通訊器件等。

收購福可喜瑪,積極布局海外市場。 公司2020年參股福可喜瑪持有40%股份後,又於今年收購其11%股份,自此福可喜瑪成為公司控股子公司。福可喜瑪是一家專業致力於MPO/MT插芯、連結器的技術開發及套用的高科技企業,目前是華為、海信光電等企業光通訊業務MPO產品供應商。同時,公司成為SENKO供應商,並積極布局海外市場,在越南設立控股子公司We Sum,帶動光纖連結器營收高速增長。SENKO 成立於1946 年,是一家專註於汽車關聯產品、通訊及光通訊、電子及電工等領域的全球知名跨國企業。

營收方面,電子連結器發展平穩,光纖連結器業務增長迅速。

電子連結器: 通用類連結器收入整體較為穩定,2020年收入金額較高系2020年新增客戶江蘇奧凱森金屬科技有限公司;汽車連結器收入快速增長,主要系2020年新增汽車行業客戶清聯同創;專業音響類連結器收入2022年有所下降,主要受對客戶歐科電子和安費諾的收入變化影響。

光纖連結器: 20年起營收快速增長,主要系公司2020年順利成為SENKO合格供應商並於2020年7月開始批次供貨,21年收入下降主要系受SENKO采購規模變化影響。

3.3 機器視覺發展迅速,自動化裝置放量可期

機器視覺是透過光學裝置和非接觸的傳感器,自動地接收和處理一個真實物體的影像,以獲得所需資訊或用於控制機器人運動的裝置。

在中國人口紅利逐漸削弱、制造業轉型升級的大背景下,機器視覺堆人工視覺的替代緊迫性加強,未來機器視覺市場空間潛力巨大。

Markets and Markets數據顯示,全球機器視覺市場由2016年的417億元,增長至2022年的879億元,CAGR達13%,GGII預測,2025年全球機器視覺市場規模將觸及1276億元,增幅中樞穩定。

機器視覺產業鏈較長,中遊為核心環節。

產業鏈上遊是視覺軟體及演算法、光學器件、電子器件等其他元件;下遊為具體的套用行業,主要包括電子、半導體、汽車等行業;中遊為視覺裝備及方案,包括機器視覺裝置廠商、系統整合廠商、技術合作夥伴等。

中遊廠商的核心聚焦於工程構建、算子與功能塊的連結,主要采取自主研發和外部協作的方式,公司自動化視覺檢測裝置業務處於產業鏈中遊,主要為生產制造相關裝置。

機器視覺產業聯盟數據顯示,目前中國機器視覺行業下遊套用領域分布以電子(25%)、新型顯示、汽車、電池、印刷和半導體為主。

此外,GGII數據顯示,2022年中國機器視覺市場規模171億元,同比增長24%,預計2027年中國機器視覺市場規模將超過560億元,CAGR達27%。

可以看到,電子行業作為下遊套用領域占比較高,隨著整體市場規模的擴大也實作快速增長,同時,產品存在生命周期短、更新換代快的特征,頻繁的型號和設計變更導致制造企業需要頻繁采購、更新其生產線裝置,上遊機器視覺產業需求持續增長,帶動了自動化視覺檢測裝置業務的持續發展。

自動化檢測裝置企業整體呈現錯位競爭,國產替代空間潛力較大。

基恩士和康耐視是機器視覺的龍頭企業,占據了全球過半的市場份額,但是國內廠商正在快速發展,有望實作進口替代,2020年中國工業機器視覺國產品牌首次超過外國品牌,市場占有率達到52%。

此外,國內自動化視覺裝置企業主要圍繞蘋果產業鏈進行,但是消費電子行業細分裝置型別眾多,同時非標內容較強,因此套用於消費電子行業的自動化視覺檢測裝置的差異較大,自動化視覺檢測裝置市場提升空間較大。

繫結大客戶富士康,業務成營收重要增長點。

公司在自動化裝置開發生產方面取得較明顯的技術成果並積累了豐富的經驗,為充分滿足核心客戶富士康的需求,於2022年開展自動化裝置業務,主要包括自動化外觀檢測系列產品、自動化組裝線系列產品,主要套用於3C電子行業、連結器、FPC、PCB、傳感器等領域。

此塊業務僅用半年便實作2736萬的收入,占據精密制造及其他板塊全年營收的70%,是未來營收重要的增長點。

盈利預測與估值

4.1 盈利預測

基於以上分析,我們分業務對公司營收及毛利率做出如下預測:

一、遊戲機零部件業務:

公司遊戲機零部件主要產品為滑軌、遊戲機連結器和其他零部件(包括Tact Switch、卡槽、精準定位控制器)等,主要客戶為N公司、Meta以及字節跳動,此塊業務占公司業務營收比重約60%。

此外,公司現有募投遊戲機核心零部件擴產計畫,預計建設期為2年,計畫完全達產後預計可實作年均銷售收入6.99億元。

滑軌方面, 根據N公司指引,FY2024中Switch產品銷量預計達1500萬台,同比下滑16.5%,預計2023年公司此板塊業務承壓。

不過結構來看,Switch OLED產品相對普通版本熱度更高(FY2023中OLED版本銷量同比增長58.8%至922萬台,而普通版銷量同比下滑54.7%至614萬台),考慮公司是Switch OLED產品第一家匯入供應商,滑軌業務需求增速預計好於Switch整體需求增速。毛利率方面,考慮滑軌產品生產工藝具有較高壁壘,且日系廠商對供應量匯入認證周期較長(一般為18個月),因此公司滑軌產品有較強議價能力,將維持高位毛利。

遊戲機連結器方面, 公司產品主要用於Switch系列(占比80%以上)和PS系列產品。根據Sony指引,FY2023中PS5銷量預計達2500萬台,同比增長30.9%,可部份抵消Switch需求同比下滑對公司業績的影響。毛利率方面,考慮到下遊客戶產品結構較為穩定,此塊毛利預計維穩。

其他零部件方面, 公司精準定位控制器產品套用於VR/AR手柄,在2020年透過Meta認證,我們預計此塊業務有望跟隨Oculus和Pico產品放量。毛利率方面,精準定位控制器毛利率較高,預計隨著公司良率的提升將進一步推動毛利率穩定上行。

綜上,我們預計公司遊戲機零部件業務在 2023/2024/2025 年分別實作營業收入 3.54/4.25/5.32 億元,同比增長-7%/20%/25%,實作毛利率 43.0%/43.5%/44.0%。

二、連結器業務:公司連結器業務可分為電子連結器與光纖連結器。

電子連結器方面, 公司現有募投電子連結器擴產計畫,預計建設期為2年,計畫完全達產後預計可實作年均銷售收入5.79億元。汽車連結器方面,公司有望跟隨新能源汽車市場規模的擴大而受益;音響連結器方面,隨著疫情放開後觀演需求上升,諸如演唱會、音樂節等舞台表演活動舉辦次數增加,公司此塊業務穩中有升。毛利率方面,此塊業務毛利率有望維持穩定,其中音響類連結器毛利較高。

光纖連結器方面, 公司現有募投5G零部件擴產計畫,預計建設期為2年,計畫完全達產後預計可實作年均銷售收入5.73億元。隨著5G、數據中心建設,以及AI發展對算力需求的提升,光通訊產品有望跟隨放量,公司光纖連結器板塊業務有望實作高速增長。

綜上,我們預計公司連結器業務在 2023/2024/2025 年分別實作營業收入 1.56/1.95/2.74 億元,同比增長 8%/25%/40%,實作毛利率 21.5%/22.0%/22.0%。

三、精密制造及其他:

公司此塊業務近年結構調整較多,2019年剔除電子霧化裝置業務,並逐步削減利潤率較低的精密加工服務、精密結構件及金屬銑削刀具等業務。

此外,公司於2022年開展自動化裝置業務,主要套用於機器視覺領域國產替代前景廣闊,預計成為未來公司收入的增長點之一。

綜上,我們預計公司精密制造及其他業務在2023/2024/2025年分別實作營業收入 0.84/1.21/1.52億元,同比增長 115%/45%/25%,實作毛利率 18%/21%/22% 。

4.1 估值

我們預計公司在 2023/2024/2025 年分別實作營業收入 5.95/7.42/9.57 億元,同比增長 3.3%/24.8%/29.0%,實作歸母凈利潤 0.92/1.32/1.80 億元,同比增長-21.7%/43.8%/36.5%,當前股價對應 2023/2024/2025 年 PE 分別為 66/46/33X。

鑒於國內上市公司沒有主營遊戲機零部件領域的企業,選擇消費電子精密零部件為主營業務的長盈精密、意華股份,以電子連結器為主要業務的電連技術,以光纖連結器為主要業務的仕佳光子作為可比公司進行分析, 綜合考慮以下因素:

1)公司是國內稀缺的以遊戲機零部件為主營業務的公司,也是稀缺的N公司遊戲機零部件供應商,日系廠商對供應鏈認證周期較長,輕易不增加供應商,公司在產業鏈穩定性較強。此外,我們預計隨著新一代Switch的推出,我們看好公司供應鏈份額的提升,業績提升前景廣闊;

2)公司2020年參股、2023年增資控股福可喜瑪,同時已經進入SENKO供應鏈,光通訊業務有望跟隨5G、數據中心以及AI算力需求提升放量,光纖連結器業務快速增長可期;

3)2022年公司新增自動化裝置業務,主要涉及機器視覺領域,國內機器視覺在消費電子行業的市場規模增速較快,自動化視覺檢測裝置業務有望快速持續發展。

可以看到,公司目前估值處於合理區間,綜合以上因素未來增長前景較大。

風險提示

1)下遊需求不及預期。 公司目前營收主要來自於遊戲機,若客戶端銷量不及預期,經營業績將受到不利影響。

2)業務拓展不及預期。 在主業遊戲機零部件之外,公司也在布局光纖連結器、自動化裝置等新業務,如果未來新業務拓展不及預期,將對未來增長帶來阻礙。

3)行業競爭加劇。 公司所在行業下遊市場需求較大,且產品之間生產工藝及技術特點相似性較高,若競爭對手透過技術創新、管理創新等方式不斷滲透公司所處業務領域,將對公司業績產生影響。

——————————————————

報告屬於原作者,僅供學習!如有侵權,請私信刪除,謝謝!

報告來自【遠瞻智庫】