(报告出品方/作者:浙商证券,邱世梁、王华君、吴天佑)

低空经济带来碳纤维新的增长极

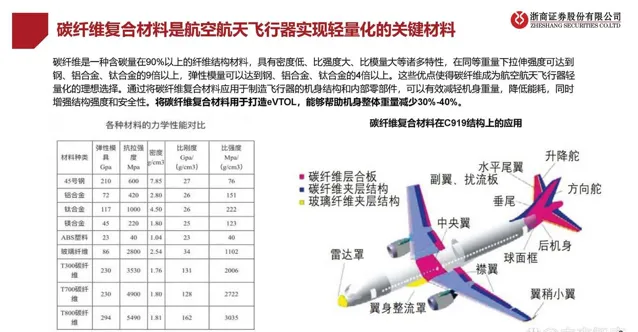

碳纤维复合材料是航空航天飞行器实现轻量化的关键材料

碳纤维是一种含碳量在90%以上的纤维结构材料,具有密度低、比强度大、比模量大等诸多特性,在同等重量下拉伸强度可达到钢、铝合金、钛合金的9倍以上,弹性模量可以达到钢、铝合金、钛合金的4倍以上。这些优点使得碳纤维成为航空航天飞行器轻量化的理想选择。通过将碳纤维复合材料应用于制造飞行器的机身结构和内部零部件,可以有效减轻机身重量,降低能耗,同时增强结构强度和安全性。将碳纤维复合材料用于打造eVTOL,能够帮助机身整体重量减少30%-40%。

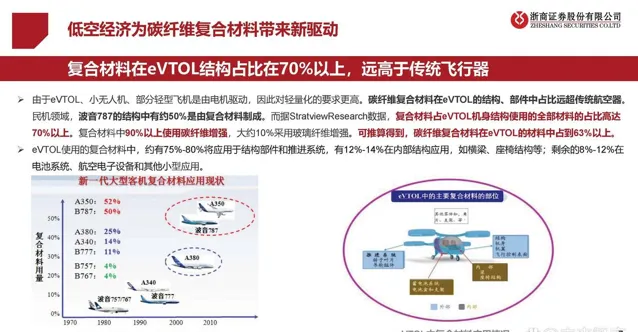

低空经济为碳纤维复合材料带来新驱动

由于eVTOL、小无人机、部分轻型飞机是由电机驱动,因此对轻量化的要求更高。碳纤维复合材料在eVTOL的结构、部件中占比远超传统航空器。民机领域,波音787的结构中有约50%是由复合材料制成。而据StratviewResearch数据,复合材料占eVTOL机身结构使用的全部材料的占比高达70%以上。复合材料中90%以上使用碳纤维增强,大约10%采用玻璃纤维增强。可推算得到,碳纤维复合材料在eVTOL的材料中占到63%以上。 eVTOL使用的复合材料中,约有75%-80%将应用于结构部件和推进系统,有12%-14%在内部结构应用,如横梁、座椅结构等;剩余的8%-12%在电池系统、航空电子设备和其他小型应用。

碳纤维复材在主流eVTOL机型上有大量应用

当前国内eVTOL最主流的的三家厂商为亿航智能、小鹏汇天、峰飞航空,这三家旗下设计参数较为公开的机型是亿航智能的Ep16-S、小鹏汇天的旅航者X2和峰飞航空的盛世龙。 对于传统商用客机,最大起飞重量=空机重量+燃料重量+最大载荷,由于eVTOL是纯电驱动,因此,最大起飞重量=空机重量+最大载荷。我们可以由公布的最大起飞重量减去最大载荷得到空机重量。根据披露,旅航者X2的人均最大载荷=(560-360)/2=100公斤。又由中国恒瑞HRC公司披露,小鹏汇天X2机身部分由HRC独家承制,其碳纤维部分重量仅为85KG。可计算得碳纤维复材的占比=85/360=23.6%。假设亿航智能和峰飞航空的eVTOL使用碳纤维占比也为23.6%。

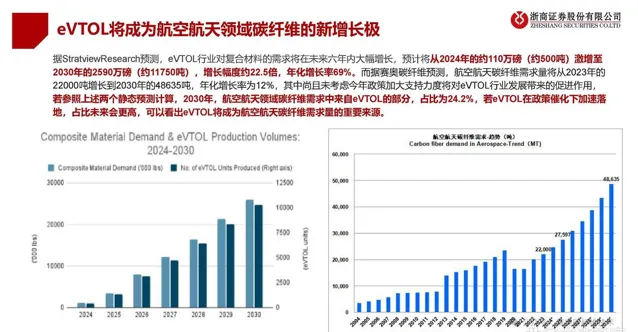

eVTOL将成为航空航天领域碳纤维的新增长极

据StratviewResearch预测,eVTOL行业对复合材料的需求将在未来六年内大幅增长,预计将从2024年的约110万磅(约500吨)激增至2030年的2590万磅(约11750吨),增长幅度约22.5倍,年化增长率69%。而据赛奥碳纤维预测,航空航天碳纤维需求量将从2023年的22000吨增长到2030年的48635吨,年化增长率为12%,其中尚且未考虑今年政策加大支持力度将对eVTOL行业发展带来的促进作用,若参照上述两个静态预测计算,2030年,航空航天领域碳纤维需求中来自eVTOL的部分,占比为24.2%,若eVTOL在政策催化下加速落地,占比未来会更高,可以看出eVTOL将成为航空航天碳纤维需求量的重要来源。

碳纤维:轻量高强高模的「黑色黄金」

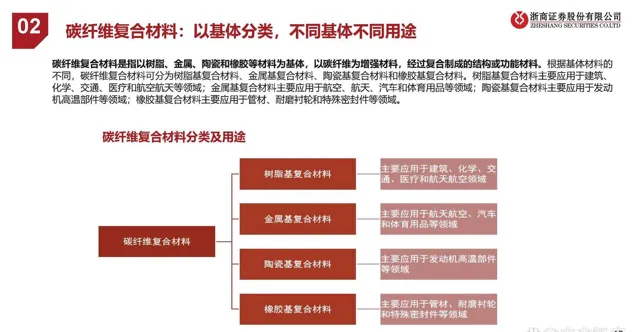

碳纤维复合材料:以基体分类,不同基体不同用途

碳纤维复合材料是指以树脂、金属、陶瓷和橡胶等材料为基体,以碳纤维为增强材料,经过复合制成的结构或功能材料。根据基体材料的不同,碳纤维复合材料可分为树脂基复合材料、金属基复合材料、陶瓷基复合材料和橡胶基复合材料。树脂基复合材料主要应用于建筑、化学、交通、医疗和航空航天等领域;金属基复合材料主要应用于航空、航天、汽车和体育用品等领域;陶瓷基复合材料主要应用于发动机高温部件等领域;橡胶基复合材料主要应用于管材、耐磨衬轮和特殊密封件等领域。

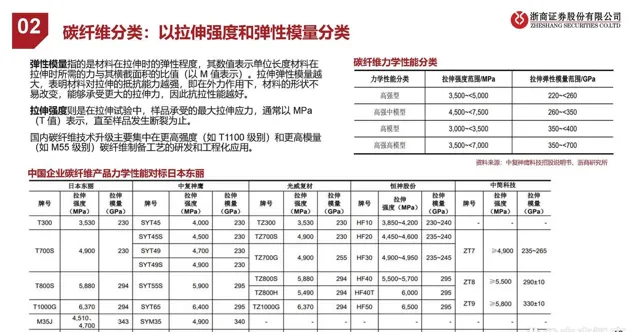

碳纤维分类:以拉伸强度和弹性模量分类

弹性模量指的是材料在拉伸时的弹性程度,其数值表示单位长度材料在 拉伸时所需的力与其横截面积的比值(以 M 值表示)。拉伸弹性模量越 大,表明材料对拉伸的抵抗能力越强,即在外力作用下,材料的形状不 易改变,能够承受更大的拉伸力,因此抗拉性能越好。 拉伸强度则是在拉伸试验中,样品承受的最大拉伸应力,通常以 MPa (T 值)表示,直至样品发生断裂为止。 国内碳纤维技术升级主要集中在更高强度(如 T1100 级别)和更高模量 (如 M55 级别)碳纤维制备工艺的研发和工程化应用。

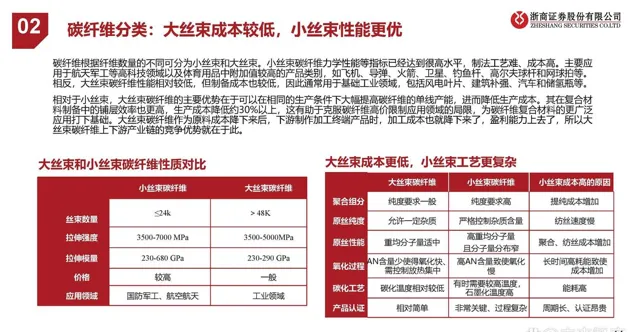

碳纤维分类:大丝束成本较低,小丝束性能更优

碳纤维根据纤维数量的不同可分为小丝束和大丝束。小丝束碳纤维力学性能等指标已经达到很高水平,制法工艺难、成本高。主要应用于航天军工等高科技领域以及体育用品中附加值较高的产品类别,如飞机、导弹、火箭、卫星、钓鱼杆、高尔夫球杆和网球拍等。相反,大丝束碳纤维性能相对较低,但制备成本也较低,因此通常用于基础工业领域,包括风电叶片、建筑补强、汽车和储氢瓶等。相对于小丝束,大丝束碳纤维的主要优势在于可以在相同的生产条件下大幅提高碳纤维的单线产能,进而降低生产成本。其在复合材料制备中的铺层效率也更高,生产成本降低约30%以上,这有助于克服碳纤维高价限制应用领域的局限,为碳纤维复合材料的更广泛应用打下基础。大丝束碳纤维作为原料成本降下来后,下游制作加工终端产品时,加工成本也就降下来了,盈利能力上去了,所以大丝束碳纤维上下游产业链的竞争优势就在于此。

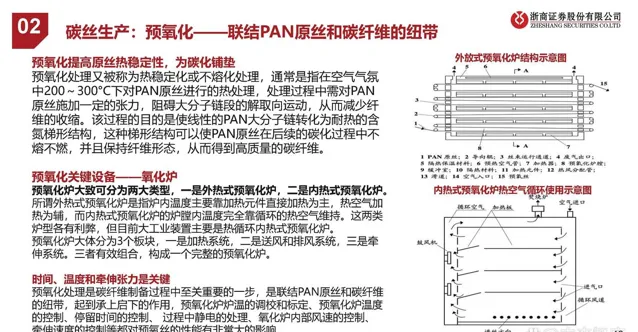

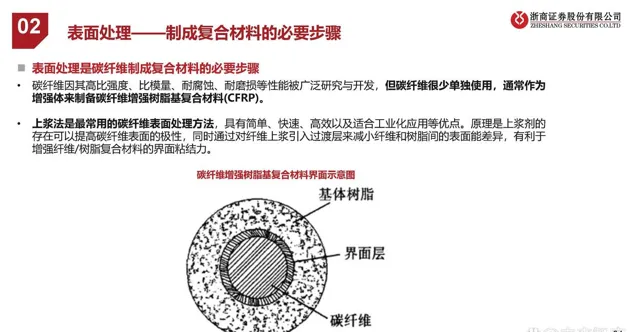

碳纤维工艺流程:聚合 - 纺丝 - 预氧化&碳化- 表面处理

碳纤维生产工艺流程长且复杂。碳纤维生产过程总体分为四步,原丝制备(包括聚合与纺丝)、预氧化、碳化/石墨化及表面处理/上浆。简单来讲,碳纤维的生产过程是将丙烯腈单体聚合制成纺丝原液,然后将原液纺丝成型制成原丝,制成的原丝为碳纤维的前驱体;原丝经过氧化炉,在空气气氛下反应得到预氧丝,预氧丝在氮气保护下,分别经过低温碳化、高温碳化得到碳丝;为了更好地制成碳纤维复合材料,此时还需经过表面处理、上浆,最后烘干得到碳纤维。

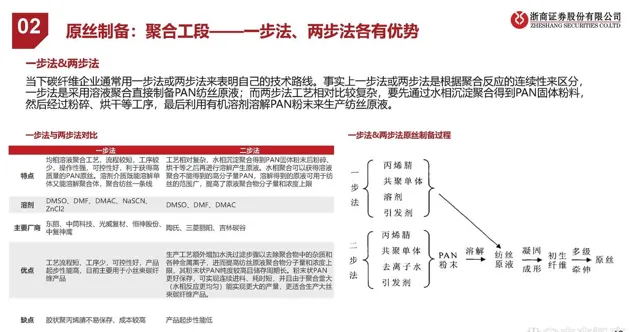

原丝制备:聚合工段——一步法、两步法各有优势

当下碳纤维企业通常用一步法或两步法来表明自己的技术路线。事实上一步法或两步法是根据聚合反应的连续性来区分,一步法是采用溶液聚合直接制备PAN纺丝原液;而两步法工艺相对比较复杂,要先通过水相沉淀聚合得到PAN固体粉料,然后经过粉碎、烘干等工序,最后利用有机溶剂溶解PAN粉末来生产纺丝原液。

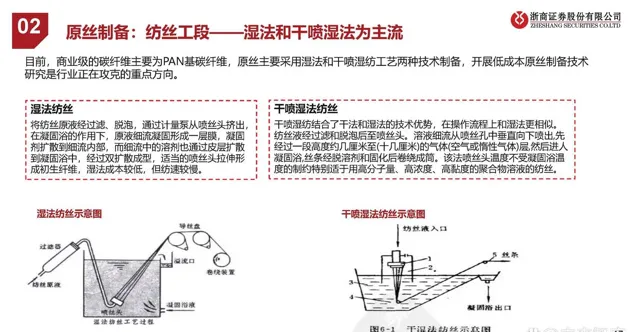

原丝制备:纺丝工段——湿法和干喷湿法为主流

目前,商业级的碳纤维主要为PAN基碳纤维,原丝主要采用湿法和干喷湿纺工艺两种技术制备,开展低成本原丝制备技术研究是行业正在攻克的重点方向。

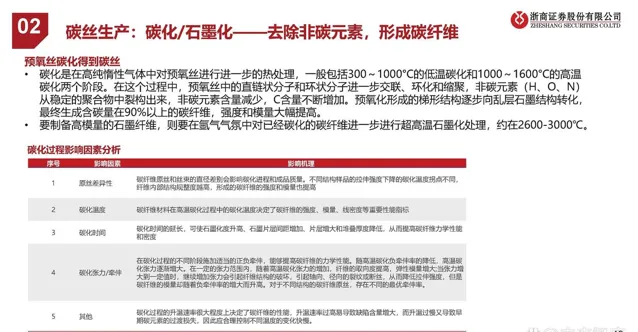

碳丝生产:碳化/石墨化——去除非碳元素,形成碳纤维

碳化是在高纯惰性气体中对预氧丝进行进一步的热处理,一般包括300~1000°C的低温碳化和1000~1600°C的高温碳化两个阶段。在这个过程中,预氧丝中的直链状分子和环状分子进一步交联、环化和缩聚,非碳元素(H、O、N)从稳定的聚合物中裂构出来,非碳元素含量减少,C含量不断增加。预氧化形成的梯形结构逐步向乱层石墨结构转化,最终生成含碳量在90%以上的碳纤维,强度和模量大幅提高。 要制备高模量的石墨纤维,则要在氩气气氛中对已经碳化的碳纤维进一步进行超高温石墨化处理,约在2600-3000℃。

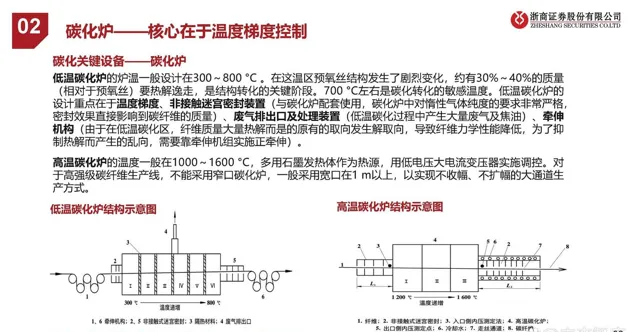

碳化炉——核心在于温度梯度控制

低温碳化炉的炉温一般设计在300~800 °C 。在这温区预氧丝结构发生了剧烈变化,约有30%~40%的质量(相对于预氧丝)要热解逸走,是结构转化的关键阶段。700 °C左右是碳化转化的敏感温度。低温碳化炉的设计重点在于温度梯度、非接触迷宫密封装置(与碳化炉配套使用,碳化炉中对惰性气体纯度的要求非常严格,密封效果直接影响到碳纤维的质量)、废气排出口及处理装置(低温碳化过程中产生大量废气及焦油)、牵伸机构(由于在低温碳化区,纤维质量大量热解而是的原有的取向发生解取向,导致纤维力学性能降低,为了抑制热解而产生的乱向,需要靠牵伸机组实施正牵伸)。 高温碳化炉的温度一般在1000~1600 °C,多用石墨发热体作为热源,用低电压大电流变压器实施调控。对于高强级碳纤维生产线,不能采用窄口碳化炉,一般采用宽口在1 m以上,以实现不收幅、不扩幅的大通道生产方式。

碳纤维原丝低成本化——大丝束方案带动性价比提升

目前,降低PAN基碳纤维成本的有效方法之一是发展大丝 束碳纤维。在相同生产条件、相同时间内,采用大丝束 (48K及以上)的PAN原丝生产碳纤维,可大幅提高PAN 基碳纤维的产量,从而大幅降低其生产成本。大丝束碳纤 维与小丝束碳纤维相比,具有更高的性价比,是未来碳纤 维发展的重要方向。以美国Zoltek公司生产的PANEX33- 0048型大丝束碳纤维和日本东丽公司生产的T300-12000 型小丝束碳纤维为例,对其性能价格进行对比,用来说明 使用低成本的大丝束民用PAN纤维作为碳纤维原丝的可行 性。 大丝束碳纤维的优势在于性价比。两种碳纤维 的各项性能指标相差无几,如拉伸强度、拉伸模量、密度、 比强度和比模量等。但是PANEX33-0048(48K)每公斤 的价格只有T300-12K的一半。 从制备难度来看,小丝束到大丝束技术难度逐步递增, 48K或以上的大丝束甚至巨丝束,无论是聚合纺丝,还是 氧化碳化,主要由于高通量导致很多复杂的技术与工程问 题。企业选择大丝束品种重要的目标是追求低成本和大规 模工业应用。

碳纤维下游应用广阔,国产替代空间巨大

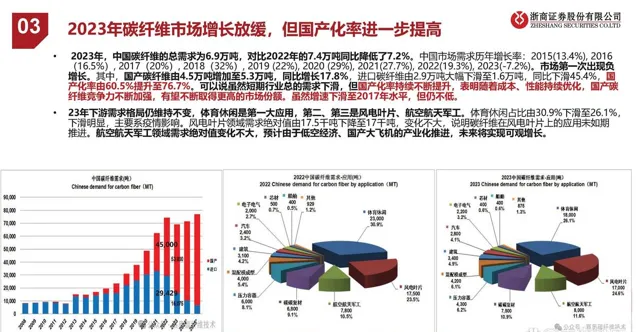

2023年碳纤维全球市场增长放缓,航空航天重回龙头应用

2023年,不同于往年的全球10%的增长规律,碳纤维全球需求为11.5万吨,对比2022年的13.5万吨同比降低了14.8%。

需求结构中,最大的变化是22年占比排第一的风电叶片由25.7%下滑到17.4%,下滑为第二大应用,绝对值由34.7千吨下滑至20.0千吨,同比下降42.4%。体育休闲用品由第二应用下滑为第三,绝对值由24千吨下滑至18.80千吨,同比下降21.7%。航空航天军工则重回龙头应用,占比为19.1%,绝对值同比增加9.5%。

风电叶片领域需求量的下滑系风电装机量的放缓以及出于成本考虑碳纤维复材的应用不及预期。

体育休闲市场近几年呈现了过山车一样的变化:历史上,该市场是平稳增长的规律,疫情开始,出现了大幅上涨,比如,2022年对比2021年的增幅达到29.7%, 除了疫情刺激大众的消费,更多原因是疫情导致的国家海运市场紊乱等因素,导致西方分销商大量库存,2023年全球逐步恢复到正常状态,大量的库存使得销售狂降,对比2022年,2023年的体育休闲降低了21.7%。

航空航天军工作为碳纤维曾经的第一大应用领域,未受外部环境影响,保持稳定增长。预计随着低空经济、国产航空飞机、全球商用航天及宇航探索活动的繁荣发展,有望增长加速。若风电叶片的需求情况没有好转,有望维持第一大应用地位。

短期供大于求,期待成本进一步下降打开需求空间

2023年,国内运行产能达到14.1万吨,同比2022年的11.2万吨增长了25.7%,是当年总需求6.9万吨的接近两倍。其中,新增产能的贡献者为:中复神鹰增长14,000吨,吉林化纤集团增长7,000吨,晓星中国新增2,500吨,中简科技增长了1,500吨,等等。

产能持续提升,需求阶段放缓,短期供大于求。国内碳纤维厂商或需放缓产能建设,避免过快扩张。但产能的提升有望进一步加强规模效应,碳纤维成本、价格的不断下降有望打开许多新的下游市场,如汽车、轨道交通、深海油田、各种拉索、各类高速旋转件、高速往复零件等。同为轻质化材料,玻璃纤维每年的市场容量为1000万吨,铝合金的市场容量为7000多万吨,木材的用量数亿吨,塑料用量也是数亿吨。如此纷繁复杂的产业体系中,有很多可以采用碳纤维复合材料的领域。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。