对手还是老的香。

来源

| 聚美丽

作者

| 舒秀辉

2023年的双11,除了默契的「静悄悄」,还发生了有趣的权杖交换:

1、 珀莱雅 登顶天猫双11,成为首次超越国际大牌的国货TOP 标杆,同时也拿下了抖音美妆双11 TOP1,成为两个主流平台的双料冠军;

2、当然,抖音美妆的全年度冠军,几乎可以颁给另一个国货品牌 ——韩束 ,大概率以单平台超30亿GMV的规模打败欧莱雅,摘下抖音美妆年度TOP1的桂冠;

3、除了2个冠军品牌,今年 伽蓝的自然堂、环亚的肌肤未来、毛戈平、卡姿兰、玛丽黛佳 等一众发展时间在10-30年的国货企业和品牌均有亮眼表现,从业绩、市场口碑、利润各个层面,我们都收到了业内人士对他们的高度评价。

我们将抖音称为兴趣电商、内容电商,原来的天猫、京东等B2C电商平台被划入经典/古典电商行列。类似的,从品牌维度来说,业内将完美日记、花西子等品牌称为新锐品牌,那原先的如自然堂、韩束、玛丽黛佳等品牌可以称为经典品牌。

近5年是新锐勃发的阶段,压过了原先经典品牌的风头。但时移世易,产业发展兜兜转转,在美妆竞争的牌桌上与国际巨头掰手腕的,老面孔们又都在逐渐回归。双11期间,知名媒体南风窗发了一篇名为【欧莱雅这次见了珀莱雅,都得叫哥】的文章,标题戏谑,内容的看点性相对一般,但点出了一个关键点——珀莱雅不是什么半路杀出来的黑马,是「翻红」。

是的,眼看着新锐星火燎原一般要将美妆市场改朝换代,为什么在疫情后的2023年,除了早在这几年就翻红的珀莱雅之外, 还有那么多经典品牌又勇立潮头?物竞天择,他们经历了哪些了的革新演进,来赢得当下市场的竞争?

岁末年底,我们来聊聊这群美妆「老炮」,说不定接下来被排队喊哥喊姐的,这里面还能出几个。

「 新锐一把火烧了美妆老森林,自己大多却长成了「藤与蕨」 」

对于5年多来美妆新锐的兴起缘由,已经有太多的内容分析过了,具体我们也不再多赘述,渠道、用户、社媒等等都发生了巨大的变化

每一次渠道的变革,都会带来新的公司成长,这个规律不管在哪个时代都是如此。 费琪文 是多个美妆渠道变革时代的亲历者。作为百雀羚曾经的核心高层,他经历了品牌从批发流通时代转型终端零售,再到成为经典电商繁荣时期的天猫美妆国货头名,后来感受到新锐奔涌的潮势,亲自下场创立新锐护肤品牌 一期一会 。

对于渠道变革带来的新公司机会,特别是新锐前5年的结构性机会,他用「森林大火」做了一个生动的比喻:

森林发生大火,实际上是森林自我救赎的一种方式。 因为这一片土地上的森林已经老化了,老化之后的树木们到岁数后,身体缺少水分逐渐枯萎,但它这些逐渐僵化的树木依然占据着阳光。而 这片森林需要重新生长 ,所以一场大火把这里夷为平地,然后大家重新竞争。

也因此,最好出头的品牌机会就是在发生「森林大火」的时候,过往的老公司在没有危机出现时必然是不思进取的。每一次新的渠道诞生,都会挑战,也有新的用户诞生。「森林大火」会把一些没有活力、不愿意转变的公司烧死,继而把阳光交出来,新生长出来的植物重新在这片土地上展开竞争。

但自然规律已经决定了,一开始就破土而出的植物必然是蕨类、藤类植物,因为它们长得快,但它们没有根基。 这与近几年的新锐发展脉络是一致的。 满婷副总裁 刘彬 谈到,很多新锐品牌开始经营市场的时候,大多奔着抢占细分类目市场去的,但是业务利润、经营结构实际是不健康的,市场营销费用,特别是达人投放费用占比过大是业内的通病。

新锐能够快速的抢班夺权,除了对于新时代要素的更快理解、适应和运用之外,特别重要的抓手就是大家熟知的资本力量,也是它们能够撇开业务利润、经营结构这些正常公司经营要素,进行肆无忌惮跑马圈地的重要支撑,更是许多做了几十年所谓「传统」生意的公司无法短期招架的掣肘因素。毕竟,你不可能一直拿着自己多年且有数额边界的经营利润,跟那时看起来源源不断激素式的外部资金持续抗衡。但当这样资金断掉,就像吸毒后突然要戒毒的症状一般,让这样模式下的很多新锐品牌痛苦煎熬。

现在回过头来再看,从生态学的角度来说,依附者虽然能够在短期快速生长,但真正的主角肯定是属于「有根」的那群,森林也类似,最终占领森林的还是参天大树,只是在蕨类、藤类快速扩张的时候,这些大树还没有被看到。 如今剩下的新锐品牌中,到底哪些仍是蕨类、藤类,哪些进化成了或者有潜力进化成有根的大树,大家可以各自评论。

「 再入视野的经典品牌们其实没那么差,只是相比起来慢了 」

看到今年这个品牌格局,可能有人会问:

怎么这些经典品牌今年 「突然」 就冒上来了?

这有点「幸存者偏差」 (由于获取信息不全导致的认知错误) ,大家前几年被新锐的不断冒起抢走了太多注意力,新物种更值得被研究解构,有意无意地就忽略了不在最一线的部分经典品牌,但确实我们要稍微纠一纠偏 ——经典品牌并不差,我们不能不把「30%」放在眼里:

10个月破亿,

1年3次融资,

3年30亿,

3年直接上市,

……

过去几年,在资本的加持下,上述种种的描述是新锐的标配描述。不是100%的增速,都不好意思说自己是新锐明星企业,月流水1000万以下的大概可以直接定义成loser了。不是指数级增长的,怎么配叫新物种?

所以相比之下,经典品牌们一方面仍在学习新生态的玩法中,另一方面在增长数字层面确实没法比。就像修远资本管理合伙人严明说的:「很多经典品牌,比如自然堂、毛戈平等,本身就比较稳,是我们没去关注而已。在新锐品牌蓬勃发展的时候,这些30%的增长可能很多人不放在眼里,实际上它们原来也是保持比较好的质量和相对比较好的增长。」

这里的「30%」是一个虚指的数字,但不是瞎指,比如毛戈平就在这个区间范畴。根据毛戈平今年再度提交的招股书中信息,2020年至2022年,毛戈平营收复合增长率就是达到38.11%。

那这里面就突出一个「稳」:你不一定永远是尖子生,但是绝对不会是差生。比如我们以较长的时间来看看自然堂:

从新锐纪元前(2016-2017),到新锐5年(2018-2022),再到今年(2023),从上面这张图可以很清晰地看出,自然堂有过高光,也受到过冲击,但它始终是在牌桌上的 (如果查抖音的数据,自然堂同样一直在前列) 。我们甚至可以下一个「妄论」,能有类似自然堂这样曲线表现的国货,可能就在一只手的数量。

当然,自然堂也并非完美无缺的,它在自身品牌核心技术层面的完备且不间断的功效证据链说明上也仍在学习阶段,今年在第五代发酵技术这一点上逐渐找到了像下图聚美丽一直强调的 科学传播生态建设 的感觉。

再来看看 彩妆 的:

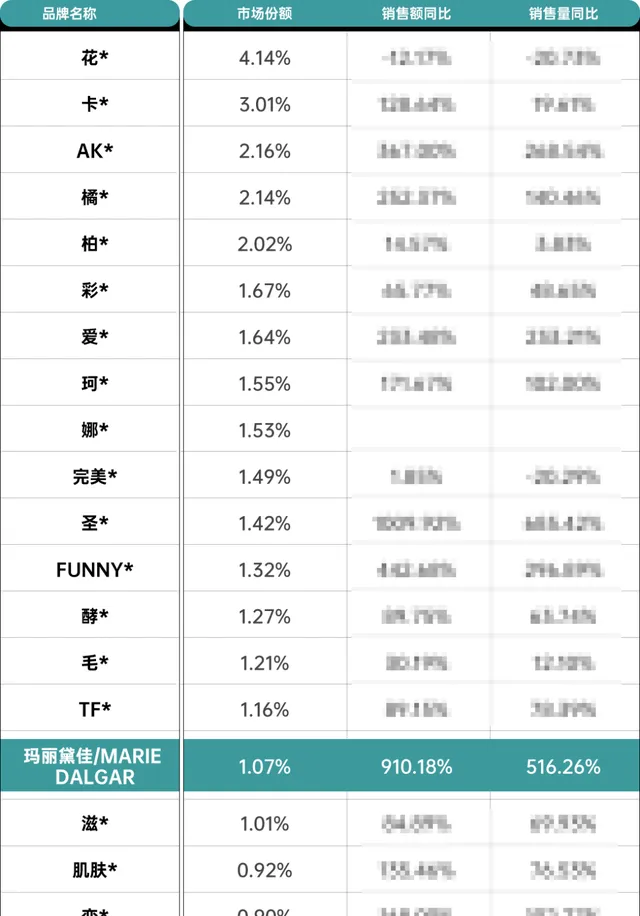

卡姿兰 同样呈现跟自然堂类似的表现,虽然遭遇一些波折,但从2022年开始在市场上迎来占有率回升。虽然没有2023年最新的市占率数据,不过今年天猫双11卡姿兰排名国货彩妆第四,强于一众彩妆新锐。

韩束 的案例就更加典型了,过细的数据由于一定的敏感性我们无法展现,但能看到一定的发展脉络:

①今年是韩束在抖音发大力的一年,根据第三方的监测数据,在1-6月份韩束以不到3亿的半年GMV仅落后于巴黎欧莱雅排名护肤类目第二,同时也是自身2022年同期数据的超3倍增长;

②下半年8、9月开始,韩束应该可以说是「爆杀」诸多对手,8月的抖音GMV更是以超4亿的业绩实现断层领先,带来的是截至Q3,韩束已经成为全抖音护肤的第一品牌。

我们今年看到的是韩束在短剧上的一骑绝尘,但再细扒一层,我们会发现,短剧只是最后那个放大的杠杆或者钥匙,韩束的基础也不差。对韩束颇有研究的 刘彬 就提到:

①韩束在电商平台十几亿的销量盘,证明品牌的业务和运营底子没有问题;

②韩束过去在达播以及品牌自播上同样没有落后过,疫情期间曾火爆一阵的「韩束夫妇」一定程度上能证明;

③套盒的逻辑玩法,韩束自线下时代,到天猫阶段,再到抖音,如何通过套组和价格机制拿捏目标受众群更是驾轻就熟;

④上述种种,这么多年为韩束积累足量的5A人群,A3人群的流转率也不差,短剧工具恰逢其时将5A人群资产数倍放大,「可能超越了99%」的对手,再到已经完成全内化的自播承接团队来接住这「泼天的富贵」。

就是表现这么亮眼的韩束,母公司上美去年也受到上海疫情的影响,财报数据显示出现下滑 (今年回升强劲,特别是利润) ,但你能真的忽略这样的对手吗?

△韩束抖音直播间

我们可以说在过去数年,很多经典品牌的确慢于新锐品牌的节奏。按照正常推理,当市场出现新的商业机会,最大的获利者应该是市场既得利益的老资格品牌,但实际大多都成为了新物种成长的养分,哈佛商学院教授克莱顿·克里斯坦森将这个商业现象称为「创新者的窘境」。

的确也有很多原有的既得利益品牌掉队了,而能回弹的这部分企业,在一位出身珀莱雅、欧诗漫的行业人士看来,这是「世家底蕴」的体现:「就像修仙小说中,各家宗门总归有些压箱底的法宝。生意的本质是持续性和稳定性,新锐很多品牌有短期爆发力,但是爆发只能解决被关注到,而活下去,每年稳定的收益才是生意王道。」

严明 也深以为然。他也认为,消费品牌最终仍然要看整体性、稳定性、持续性,做企业靠脉冲式路径是不可取的, 品牌依靠的是长期积累 ,这也是为什么很多知名品牌强调自身80年,乃至百年的精髓所在。

「 存量竞争愈加剧,规模品牌虹吸效应可能越强 」

市场竞争,最终拼的是两个东西, 一个是成本领先,另一个是效率领先。

在增量市场,遍地黄金,核心成本要素相对较低,最大的效率就是比速度,速度快,效率可能就高,新锐就是这样一顿操作干懵了老前辈们;而在存量市场,蛋糕已定,各项成本都在上升,运营效率大不如前,规模的影响因素就显得愈发重要。

原美团联合创始人 王慧文 曾说过,规模效应是商业世界里的万有引力。规模带来的巨大竞争优势在当下的美妆市场是尤为明显的,甚至体现出了一定的虹吸效应,各种优质资源更加向规模企业靠拢。

比如珀莱雅现在就是明显有虹吸效应的,无论是技术成果、优质流量、用户口碑都在向它聚集,几乎所有的事项都在正确的节奏点上。很多人都想学习珀莱雅 (现在应该也有很多人想要学习韩束的) ,但珀莱雅成功的诸多要素是可参考,但复制性很难。

△珀莱雅20周年

当年珀莱雅上市之初,在流量端投资了一些MCN机构、第三方数据服务公司,当时大家都小,对未来能活多久可能还有点茫然,一家上市公司伸出橄榄枝是多大的机遇,这让珀莱雅掌握了线上流量更精准的竞品情报、流量变迁动向和优质标的红人信息。如今也有好几家美妆上市公司想要复制珀莱雅当时的路径,但此时可以入手的标的对象就寥寥了,一个是高毛利的机构生意都做大了,积累了不俗的财富,另一个这时再投相对优质机构要付出的代价,性价比属实不高了。

「而珀莱雅,在关键结点,市场流量有限的时候,或多或少会获得倾斜。甚至珀莱雅付出的佣金比行情要低,这在今天是巨大的优势。少给佣金,意味着大量的广告费可以拿来去投纯种草或平台官方的开屏资源,这些又反哺整个珀莱雅在平台的声量,这些声量又会触动促进达人带珀莱雅的货,进入了良性循环。」 一位新锐创始人 如此分析珀莱雅规模虹吸带来的连锁反应。

这种情况,同样出现在贝泰妮、华熙、巨子生物、上美等公司身上,也出现在谷雨、HBN、溪木源等新锐规模头部品牌身上。在今年聚美丽新锐品牌学会与许多主流MCN机构业务负责人,以及部分腰部以上的主播交流中,他们会把能够与珀莱雅、薇诺娜、夸迪、毛戈平、HBN等品牌的长期稳定合作,视为自身影响力的体现之初,甚至在合作时愿意舍弃部分权益,以及投入更多利润来打造showcase,因为依靠这样的头部案例,他们可以去虹吸更多的二梯队、三梯队品牌来做出利润。所以, 规模虹吸其实已经不仅发生在了品牌侧,也发生在了产业链条的各个板块。

「 当下不是经典对新锐的压制,而是系统效率对局部效率的胜利 」

梳理上面的种种现象,我们可能看到的是因为新锐无法获得更多的外部资金,导致了在如今的竞争中逐渐不敌经典品牌,风头重新被经典品牌盖过,今年也很难再听到有耳目一新、业绩亮眼的新品牌横空出世。

但 最根本的,其实是系统效率对局部效率的胜利 ,这也是 HBG品牌研究院创始人 麦青Mandy 近期在其文章中的观点总结:

局部效率,你特别擅长社媒营销,或者特别擅长差异性产品打造,特别是创始人的个人英雄特质,是过去几年新锐快速走过0到1将生意做大的关键因素,但它总有效率边界。而系统效率,是品牌在产品、营销、渠道、组织等各个重要经营模块的综合效率,它是品牌从1到10到100的跨越和持续增长的底层因素,意味着这个阶段个体英雄人物的效率会下降 (但不是不重要,下文会有另述) ,品牌作为「六边形战士」的要求上升。

所以这也是为什么很多新锐遭遇增长危机,乃至新锐头部的品牌,即使已经规模十几亿或几十亿,仍然出现某一模块明显能力不足以应付市场挑战的原因所在,而恰恰这是经典品牌原先看起来没有局部突出优势,但每一项能力相对均衡,并在均衡的基础上,发展出了某一项局部效率,用这一新局部优势撬动了整个系统的运营效率。

珀莱雅和上美 今天的极大成功,就是 系统效率的最佳注脚。 关于珀莱雅的系统效率,可以参看聚美丽文章【2023美妆品牌该如何增长?(深度研报) 】,有非常深度的解读。

上美也是如此,可以参看此图:

所以,就像数学公式一样,我们代入一下自己,看是在局部能胜利,还是能进行全系统压制?

「 创始人仍然重要 理解变化的创始人仍是定海神针 」

我们在上面提到,当企业阶段更加成熟,个体英雄人物的创始人作用效率会下降,但并不代表创始人不重要,特别是 在重要转型期或者遭遇危机时,创始人仍是决定性环节 ,这是民营企业性质所决定的。

不过,所有的创始人都能起到正面决定作用的,也有大量创始人囿于过往的成功经验,无法融入新纪元的新生意逻辑,让企业停滞不前,甚至退出主流市场的。今天我们能看到的这几家业绩和形象上升明显的经典品牌,大部分创始人都完成了自我知识体系的迭代。

费琪文 就指出,如果经历了20年行业变迁走过来的老板,全局观和生意逻辑肯定是强的,之前缺乏的无非只是对新的变化部分的深入理解。

这几年业绩出现波动的经典品牌,很重要的原因是在变化如此剧烈的时代,老板认为企业根基稳固,个人远离业务一线。亲临一线,不是要求老板亲自上手一线具体业务,而是保持一线体感,无论是对流量规则,还是对技术逻辑变革等等,毕竟民营企业的逻辑是老板的重点在哪里,哪里就成为公司的资源、战略聚集地。

韩束 的强势增长,必然与创始人 吕义雄 个人的亲自下场直接相关。认定抖音是上美破局的关键阵地,吕义雄就是all in姿态进入的。不懂抖音逻辑,就定期找来已经以母婴品牌贝德美在抖音杀出血路的直系小兄弟吕泽奇深入请教,学了就试就用,结果就是立竿见影。这不是吕义雄的第一次,七八年前韩束在天猫的崛起、方向调整数次都没起色的一叶子在美即被欧莱雅收购后毅然扛起面膜大旗、押注卫视广告……每一项背后,都是吕义雄亲下的决定,能承担得起这样的风险与责任也只有创始人这一个角色。

再比如 玛丽黛佳 今年的亮眼表现,得益于创始人 崔晓红 数年的蛰伏。作为巅峰期整个集团规模超过20亿的彩妆巨头,玛丽黛佳在疫情3年的业绩也是经历过巨幅滑铁卢,原先大部分产品不适配社媒、玩不懂抖音、玩不转直播、团队中层流失、组织战斗力严重不足等等,崔晓红自己主动承压,每年在外疯狂学习,电商、社媒、战略、新消费逻辑……只要能得到启发和补充的,她都学。

成绩怎样?来看抖音彩妆的上半年数据:

「 真让「欧莱雅」能叫哥 一定守住生意结构健康的底线 」

聚美丽今年12月22-23日 大颜值产业年会 的主题叫 「演进与切换」 ,我们会谈论像上述经典国货品牌如何演进出符合新时代市场竞争的新组织能力,也会探讨如何适应大颜值产业的「增长动力切换」,接下来数年的竞争就是涉及到了品牌能力的全面切换。

不过,在变化中肯定也有部分始终不变的。我认为,在过去数年一直被忽视,如今越来越被重视的就是生意逻辑。今年,除了「卷」,「做出利润」是我听到的最多词语了,又回到了正常做生意的基本功了。

当然,怎么做出利润,也不是一言一语能讲清楚的,但底层我认为是 生意结构的健康度决定了企业的利润到底能不能做出来。

生意结构的健康,也有很多指标方向,比如渠道结构、品类结构等等都有影响。

具体来举例,在渠道结构上,你有没有被大渠道、大头部深度绑架。像在双11,部分品牌60-80%的业绩都是李佳琦一个人卖出来是业内周知了。但你今年1个亿是李佳琦卖出来,明年没有李佳琦,先得去其他渠道找补这1个亿的空缺,同时还要在前一年1亿的基础增加可能30%的增长指标,这个压力是可想而知的。

今年双11,某中草药护肤品牌在天猫的业绩跌去近50%,就是去年上了李佳琦的OFFER,今年没上。幸好的是,该品牌今年总体业绩是不错的,利润还有增长,对生意结构的健康是有洞察的。

「同样做10亿,线上做6亿,线下做4亿的结构肯定比线上做9亿 (一拆解,可能李佳琦还占很大成分) ,线下做1亿更健康。」作为产业的观察者和投资者, 严明 一直告诫很多创业者,像一些头部资源不能经常使用,太像吃鸦片,「没有疼痛而吃鸦片更不可取」。他今年在为生意规模早已超过20亿的谷雨做指导时,坚持的是「不追求增长率要多高,而是 追求体系细化、管理完善、品牌结构完善。 」

到底有没有硬性指标?可能没有特别标准的,「经营之神」稻盛和夫曾说过一个参考答案—— 一家企业最低要做出10%的税前利润,不然称不上企业经营。 大家可以各自内省一下,是否持续达标?

虽然南风窗那篇文章的标题戏谑,但是欧莱雅内部应该特别重视研究珀莱雅这个对手,也可能是近5-8年来最为强劲的国货美妆对手。当然珀莱雅近几年的转型成功,也是向欧莱雅这样的前辈学习了很多成功经验,内化成自己的能力。

以前我们国货美妆的模式是,抄袭欧莱雅,平替欧莱雅,最后跟随欧莱雅;

接下来的时代,我们更有可能,学习欧莱雅,成为欧莱雅,最后超越欧莱雅。

我指的,起码在中国市场这一天应该盼得到。

视觉设计:筱情

微信排版:高高

责任编辑:@夏天童鞋

——2023大颜值产业年会——

珀莱雅方玉友、上美吕义雄、逸仙电商黄锦峰、花西子飞慢等嘉宾确定出席并发布重磅演讲,更多嘉宾持续确定中。

第11届聚美丽大会聚焦大颜值产业的最新探索与洞察,联合产业上下游跨界专家,为国货品牌应对新时代竞争出谋划策,定名为 「大颜值产业年会」。

目前大会主流程已发布,门票正式开启涨价通道,将根据票务情况阶梯涨价,直至恢复原价。

目前为680元优惠价,