来源:药渡数据

原创:黄仲平

在中国制药产业过去的20年中,出现了许多仅凭一两个核心产品就赚的盆满钵满的药企。进入集采时代以后,重压之下各大药企只能各显神通,有专注创新药的恒瑞医药,有逐渐往「消费医疗」靠拢的华东医药等等。在众多发展战略中,科兴制药选择的道路显得十分醒目,不过能不能成功杀出血路,可能还需时间观察。

深耕海外市场

今年三季度以来,国内药企重磅产品成功出海的喜讯一个接着一个,先是君实生物PD-1的实现破冰之旅,后有亿帆医药的艾贝格司亭α成功着陆,这些出海的先驱极大地鼓舞着后来者,也让整个中国医药产业景气度逐渐企稳回升。

而科兴制药早在2000年就启动了国际化战略。

作为国内生物药首批出海企业,科兴制药已实现人口超过一亿、GDP排名前30的新兴市场100%覆盖,并在2021年正式扬帆欧洲市场。凭借产品依普定、白特喜、常乐康多年的出海销售,科兴制药积累了丰富的国际GMP现场审计经验及整体方案制定实施及协调经验和良好的与国外官方审计团队沟通能力,截至目前已累计通过30+次现场审计。

科兴制药海外商业化布局版图

来源:官网

优秀的国际化能力也获得了诸多同行的认可,纷纷慷慨解囊把重磅产品放心交给给了科兴制药。

截至目前,科兴制药已累计引进9个产品,包括从海昶生物获得白蛋白紫杉醇在除美国市场外的全球商业化权益、从东曜药业获得贝伐珠单抗除中国、欧盟、英国、美国、日本以外全球所有国家和地区商业化权益、从迈博药业获得英夫利西单抗中国大陆地区及除日本、欧洲、北美洲外的其他33个国家和地区商业化权益、从海正药业获得阿达木单抗在巴西、阿根廷、泰国等14个国家的商业化权益等。

通过引进的这些产品,我们可以看到,基本都是国内Biotech近三年来新近获批的生物类似药或仿制药。这种BD操作在国内药企中十分罕见,但毋庸置疑的是,这样的BD交易不论对科兴制药,还是对Biotech来说都是利好,是合作双赢的举措。

我们知道,生物类似药或者大单品仿制药在国内市场中已经开「卷」,贝伐珠单抗生物类似药已达10款,阿达木单抗生物类似药也达7款,不久的将来肯定是要纳入集采范围。「出海」成为这些Biotech的一致目标,拥有20多年国际化经验的科兴制药就变成为最优选择。

对科兴制药来说,如此之多可供选择的生物类似药,议价空间巨大,性价比极高。因此我们看到,其中的优秀者如正大天晴、通化东宝、海正药业等拥有的重磅单品纷纷被科兴制药收入囊中。

科兴制药海外商业化引进产品与进展

来源:信达证券研报

这其中,多个产品竞争格局良好。

白蛋白紫杉醇 专利在欧盟已到期,目前欧盟市场仅有原研BMS和仿制药企业TEVA两家,科兴制药的相关产品是目前国内唯一一家进行中、美、欧多区域同步申报的品种,目前正在积极筹备欧盟GMP现场检查;自迈博药业引进的英夫利昔单抗,是国内首个上市的英夫利昔单抗生物类似药,拥有较强的先发优势。

其余包括 阿达木单抗 、 贝伐珠单抗 、 利拉鲁肽 等,科兴制药都进行了不同国家的空白市场布局,截至目前已在40余个国家提交了70余份产品注册申请,预计部分产品很快将可获得市场准入并实现上市销售。

科兴制药在坚持「国际化」战略之下,计划2025年实现引进产品≥20个。随着国内医药研发风起云涌,「内卷」程度不断增大,科兴制药的这一策略或许将收获意想不到的成果。

那么对于国内市场,科兴制药的策略又是如何?

生物药领军

如果单纯从财务数据上看,科兴制药今年以来真可谓是「惨不忍睹」。今年前三季度,其净利润亏损5431.48万元,归母扣非净利润更是亏损达7982.37万元。

但深入追究发现,发生亏损的主要原因为「断崖式」增加了研发投入。今年前三季度,科兴制药研发投入2.86亿元,同比增长131.59%。放大跨度来看,从2018年至,科兴制药研发投入增长了6.7倍。

科兴制药近年研发投入情况

来源:半年报

不断增大的研发投入之下,科兴制药的研发管线越来越丰富,多个项目都在有条不紊地进行。

新冠特效药RdRp抑制剂 SHEN26 在38家研究中心启动了III期临床研究,已完成全部病例的入组和随访工作,目前正在数据清理中。

聚乙二醇人粒细胞刺激因子注射液 是原研Neulasta的生物类似药,已完成170例受试者的全部临床研究,正积极推进III期临床的相关工作。

1类创新药 长效生长激素 是科兴制药首个采用Fc融合蛋白长效化原理开发的长效化蛋白药物,采用全新的氨基酸序列设计和真核体系高密度发酵工艺生产,表达量可达12g/L,达到国际先进水平。目前已完成全部工艺开发、技术转移和中试生产,安全性评价等正按计划顺利推进。

人生长激素注射液 是原研诺泽的生物类似药,已于2023年6月取得临床批准,目前临床准备工作已经完成,正按计划启动I期临床研究。

人干扰素α1b吸入溶液 是基于人干扰素α1b突变体的雾化吸入专用制剂,已于2022年12月启动I期临床试验,截止目前已完成计量爬坡试验全部受试者的临床试验工作。

科兴制药研发管线

来源:半年报

从上述管线中,我们也可以看出,基因工程药物是科兴制药强项。的确,这个细分领域十分容易出成绩。

主要在售产品包括重组蛋白药物「重组人促红素」、「重组人干扰素α1b」、「重组人粒细胞刺激因子」,微生物制剂药物「酪酸梭菌二联活菌」等。2022年,重组蛋白药物促红素、干扰素和人粒细胞刺激因子为科兴制药营收贡献主力,占比分别为54.86%、20.97%、13.68%,合计营收占比达89.51%。

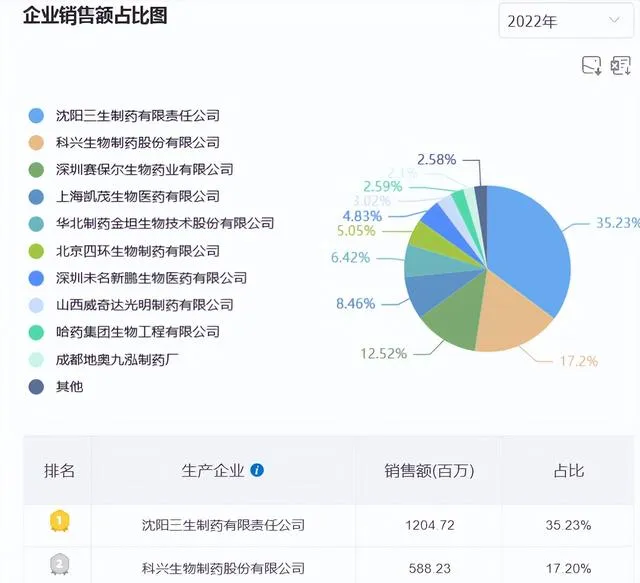

人促红素(依普定)连续多年市场占有率排名前列,且不断提升,适应症为「肾功能不全所致贫血、外科围手术期的红细胞动员」及「治疗非骨髓恶性肿瘤患者应用化疗引起的贫血」,其中用于治疗肿瘤贫血的36000IU规格是国内仅有的两家生产厂家之一,先发优势明显。

根据药渡数据,2022年,国内人促红素总市场规模为34.2亿元,同比增长11.34%。其中,科兴制药销售5.88亿元,市占率17.20%,排名第二。

国内人促红素2022年市场竞争格局

来源:药渡数据

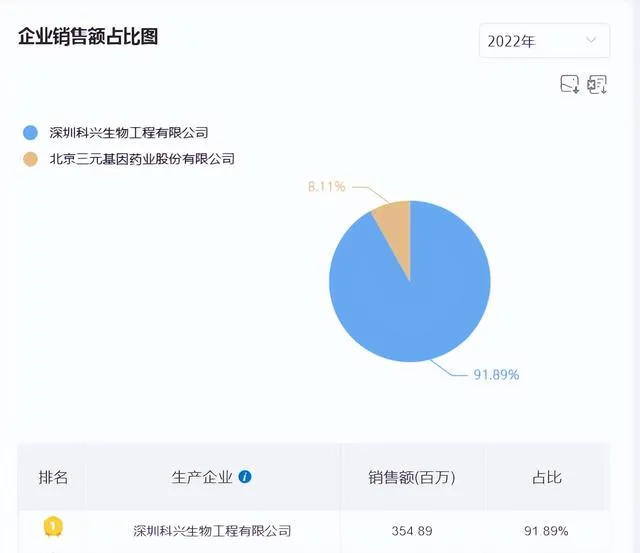

人干扰素α1b(赛若金)是我国首个基因工程创新药物,目前临床中广泛用于手足口病、毛细支气管炎、疱疹性咽峡炎等病毒性疾病,具有较高临床认可度,连续多年国内市场占有率排名第一,是天然干扰素系统中主要的抗病毒亚型,适应症广,且说明书对儿童用药安全性表述相对更完整。

根据药渡数据,2022年,国内人干扰素α1b总市场规模为3.45亿元,同比下降3.13%。其中,科兴制药销售3.55亿元,市占率91.89%,排名第一。

国内人干扰素α1b2022年市场竞争格局

来源:药渡数据

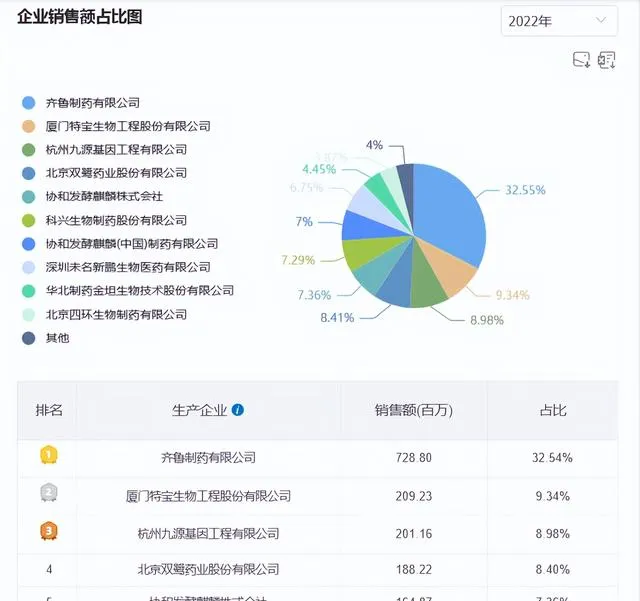

人粒细胞刺激因子注射液(白特喜)为短效升白药,近几年,科兴制药的升白药营收有显著提升,2017年至2022年销售收入复合增速24.64%。根据药渡数据,2022年,国内升白药总市场规模为23.03亿元,同比增长8.6%;其中科兴制药销售1.63亿元,市占率7.29%,排名第6。

国内短效升白药2022年市场竞争格局

来源:药渡数据

2023年上半年,依普定市占率再一步提升至15.93%,白特喜在短效人粒细胞刺激因子市场的份额为6.45%,排名由第六跃升至第五。

尽管如此,基因工程药物的国内竞争正在逐渐激烈,如果一味死守,在各类药品不可阻挡的集采重压之下,显然不是最优选择。也因此,我们才得以看到科兴制药轰轰烈烈的「出海」计划。

结语

「出海」是践行国内外大循环的重要组成部分,在可以预见的未来,如果国内药企不能实现国内国际两条腿走路,将很难在竞争中站稳脚跟。科兴制药的战略选择,给了广大国内药企一条便捷的出海之路。当然,风口可能还未到来,随着国内竞争压力的不断加大,或许这个风口不会让科兴制药等待太多。后续发展如何,药渡还将持续关注。

参考资料

- 科兴制药官网、年报、公告等

- 信达证券研报

- 【科兴制药:「谋变」背后的差异化优势蓝海产业布局再添空间】,财联社,2023年04月24日