来源:器械之家,未经授权不得转载,且24小时后方可转载。

近期,路透社报道亚洲头部对冲基金之一,晨曦投资(Anatole Investment Management)向 眼科巨头、ICL(人工晶体植入术)的开创者STAAR Surgical 发出一封公开信,敦促后者将亚洲或中国业务分拆上市,从而提振其市场估值。

回溯STAAR的发展,可以说STAAR是靠中国市场逆风翻盘的眼科企业。

STAAR是成立于1982年的美国公司,于1990年挂牌纳斯达克,公司深耕眼科植入晶体及配套眼科产品。起初公司以用于白内障手术的人工晶状体(Intraocular lens,IOL)业务起家,面临激烈的竞争,最终不敌Alcon、强生、Hoya、博士伦和蔡司这五大头部企业。

1997年,公司开创了用于矫正近视的人工晶状体(ICL) ,而中国目前是世界上近视人口基数最大的国家,有近7亿近视人口,STAAR在国内ICL市场形成了一家独大的局面,中国市场为其贡献了超过一半的收入。

但STAAR的股价却长期走低,截至12月22日公司市值为15.44亿美元。目前,晨曦投资管理的基金持有STAAR公司200万美元的股份, 约占公司已发行股份的4.2%。 面对STAAR公司股东回报低,市场估值过低的情形,晨曦投资在公开信中给出了包括分拆中国业务单独上市在内的详细建议。

STAAR对此回应称, 对建议持开放态度。

01

中国业务估值50亿美元

晨曦投资由在美国华尔街历练多年的杨晓帆,于2016年在香港创成立。即便在全球受到新冠疫情冲击的2020年,晨曦投资仍然保持着亚洲大型对冲基金同期最亮眼的表现,凭借综合排名第一和综合业绩指标第一的成绩,分别拿下了「亚洲年度最佳对冲基金」和「亚洲最佳长短仓策略」两大奖项。

晨曦投资对中国市场有着深入的研究,在给STAAR 的公开信中杨晓帆表示:我们认为 STAAR 是消费医疗行业最好的公司之一,拥有强大的技术护城河和巨大的增长潜力。根据我们的研究,我们认为STAAR 目前被市场严重低估了,其潜力尚未完全实现,原因如下:

首先, 我们认为ICL 手术在中国的所有屈光手术中仅占14.5%左右,仍有很大的增长潜力。

我们还观察到,中国的需求结构非常有利。女性患者通常对价格不太敏感,更关心品牌和产品质量。而她们是2020年在中国实施屈光手术的主要人群。

其次,我们认为公司的中国市场存在大量易得的利益,其运营和渠道效率的进一步改善是触手可及的。

由于历史遗留问题,STAAR 采用的定价策略是, 其分销渠道的销售价格约为零售价的28%(不包括手术费),远低于行业平均水平。 然而,随着医生和患者对 STAAR 品牌认知的提升,公司有很大的价格提升空间,从而显著提高公司利润。

第三,我们认为,如果采取正确的策略, 到2030年公司营业利率将超过50%,营业利润超过46亿人民币,我们估计其中国业务的估值将超过50亿美元 ,远远高于整个公司目前的市值。

02

建议分拆中国业务单独上市

晨曦投资认为STAAR可以通过采取以下行动,纠正资本市场的低估,增加股东回报:

对于上述公开信,STAAR发言人表示,该公司已经进行了回复。并表示,我们欢迎并感谢股东的意见,我们的管理团队和董事会定期审查为所有股东实现价值最大化的机会, 因此我们对实现这一目标的最佳途径持开放态度。

03

中国市场贡献六成收入

最新财报显示,对于STAAR来说中国市场的地位日益凸显。

STAAR2023年Q3财报显示, 公司第三季度实现8030.8万美金收入,同比增长5.6%,其中ICL收入增长12.7%至8106.9万美金。 公司低利润率、非核心的白内障IOL业务的即将完成退出。

尽管第三季度ICL销售额增长了13%,明显超过了行业增长速度,但除中国市场外,STAAR在全球许多市场都出现了负增长。

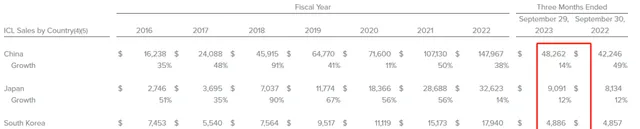

分地区看,亚太地区占据了公司收入的绝大部分, 其中仅中国就占据了公司收入的60%左右。

中国:ICL收入+14%至4826万美金,占据全球市场之首。公司预计Q4中国收入同比+25%;

日本:ICL收入+12%,至909.1万美金;

韩国:ICL收入+1%,至488.6万美金;

美国:ICL收入+6%至416.2万美金。

04

垄断局面将打破

国产企业将成全球第二

STAAR公司的EVO ICL自2011年进入临床,因其优秀的术后效果获得医生和患者青睐,其有效性和安全性已得到大量文献证实。 2019年,ICL晶体全球植入量达到100万,仅用3年时间,到2022年,ICL晶体全球植入量已突破200万。

其优异的术后长期安全得益于STAAR 的专利材料——Collamer。 Nakamura团队报道,自2006年以来,在作者的诊所中,对2300只植入ICL的眼睛进行裂隙灯观察,未发现任何ICL发亮,变白,钙化或色调变化的迹象。植入10年以上的V4型ICL在眼内与睫状体和虹膜组织接触,并与房水成分持续相互作用,但其表面性状和光学特质没有任何变化。

不过STAAR的垄断局面,或被国产企业打破。

昊海生科

国内除了STAAR的ICL外, 同类的后房植入式晶状体只有一款爱晶伦旗下的依镜PRL。 从矫正度数看,PRL(有晶状体眼屈光性晶状体)可以覆盖1000-3000度以上的患者,与ICL同时存在竞争和互补关系。2020年4月,昊海生科收购爱晶伦55%股份,作为国内仅有的两款获批产品之一 ,依镜PRL有望凭借昊海生科在眼科领域的品牌影响力和渠道优势,未来成长为一款重磅产品。

爱博诺德

2023年7月11日,国家药品监督管理局医疗器械技术审评中心下属的创新医疗器械审查办公室组织有关专家对创新医疗器械特别审查申请进行了审查,拟同意以下申请项目进入特别审查程序。

爱博诺德这一产品的上市或将打破有晶体眼人工晶状体由进口品牌EVO ICL独占天下的局势,有望成为全球第二款ICL产品。

——

11月30日,第四批国家组织高值医用耗材集采在天津开标,产生拟中选结果。本次集采共有128家企业参与,最终126家企业拟中选,中选率达98%。中选产品平均降价70%左右, 其中人工晶体类平均降价60%,每年可节约费用达39亿元 ;运动医学类耗材平均降价74%,预计每年节约67亿元。

此次集采涉及适用于白内障的人工晶体,而ICL晶体用于近视手术,处于消费医疗领域,被认为是人工晶体的新蓝海,加上国内近视人群的不断增长,未来势必将吸引更多企业关注。

那么,凭借中国市场实现业绩逆风翻盘的STAAR,能否通过分拆中国业务上市达成提升估值的目的?器械之家将持续关注。