首发头条平台,抄袭搬运必究!

(有看到抄袭搬运的读者朋友也请帮忙举报一下,首发和原创标签只有在头条平台。感激不尽!)

这是熊猫贝贝的第2268篇原创文章

这篇文章,对于在2024年在财富和投资领域有想法的群体,比较重要。

2024年全国两会即将启幕。

今年是新中国成立75周年,是实现「十四五」规划目标任务的关键一年,推进中国式现代化建设前景壮阔,任务艰巨。

就在这样的一个全国人民都在屏息等待的特殊阶段,中国国内经济环境中,出现了一个值得重视的金融信号:

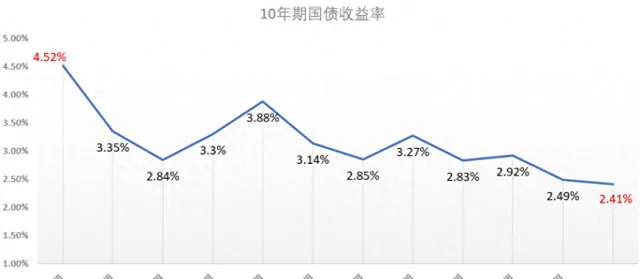

中国的30年国债收益率,一度击穿2.5%,创下新低。

数据显示,2月27日,10年国债活跃券利率报价2.375%附近;30年国债活跃券利率水平在2.541%附近。

图片来源:网络

图片来源:网络

2月29日早盘,10年期国债收益率一度降至2.345%,续创2002年6月以来新低。

此外,30年超长期国债现券收益率再度下行1.05个基点,现报2.4925%。

国债的行情逻辑,其实是和主流投资品,金融市场和资产市场,是不一样的,而且,国债的行情变化,和民生经济体感,以及实际经济环境的关联,更为直接。

这篇文章,就将基于对国债行情的变化逻辑和对应信号的梳理,结合最新中国国债的行情表现,深入挖掘当下中国国债行情创纪录表现背后的因果逻辑和折射出来的经济信号,并对后续中国国内经济,金融,资产领域的几个可能走向,进行一次有深度,有态度,并且有依有据的专题讨论和分析研究。

纯干货,如果屏幕前的是理财经理、或者普通的个人投资者,建议能耐心看完,应该会有点收获。

关注动向,把握本质,看清主线,研判趋势,指导行动。

本文已反复自查合规,不碰红线,语言平和公允,不带价值导向。

内容有依有据,分析理性客观。

硬核内容,错过不再。

以微见著,洞察先机,把握趋势,指导决策。

PS:

(如果这篇文章在其它资讯平台被看到,不用怀疑,就是抄袭搬运,厚颜无耻)

图片来源:头条图库

1

国债的收益率逻辑以及对应经济信号的梳理:

这个部分属于对国债基础知识的分享,有相关知识储备的朋友可以直接跳过,从第二部分开始阅读。

中国的国债主要分为以下几种类型:

此外,中国的国债还包括储蓄国债,这是一种面向个人投资者发行的,以吸收个人储蓄资金为目的、满足长期投资需求的国债品种。储蓄国债可以是凭证式或电子式,凭证式国债以「凭证式国债收款凭证」记录债权,电子式储蓄国债则以电子方式记录债权。记账式国债则是面向全社会的各类投资者发行,可以记名、挂失、上市和流通转让。

需要注意的是,虽然有些资料提到电子式国债,但在其他来源中并未提及这一种类,因此在此未将其列为一种独立的国债类型

客观来说,作为国家信用背书的国债,在中国并不是主流流通交易的热门金融产品,而更多被市场和民众看作是一种保值的理财渠道。

记账式和无记名国债都可以在二级市场买卖,就是所谓上市。

普通投资者可以通过至少两个渠道交易,一个是银行,另一个是证券公司,和买卖股票差不多。

国债在上市中的涨跌,其中最重大的原因是利率的变化。

例如,如果在持有10年国债的期间,存款利率上调,甚至超过了国债的票面利率,那么国债持有人自然不愿意等国债到期。

当市场上出现很多国债被出售,而市场也知道存款利率已经上调,根据供求关系,这个10年期国债的交易价格就会下跌。

另外一些因素也包括,

待偿期的长短会影响国债价格,虽然国债比公司债安全,但从偿还时间长短而言,例如10年期国债比1年期国债面对更多不确定性,因此会影响交易价格。

为平衡风险,10年期国债的利率需要比1年期的高,自然在二级市场交易的价格就会受到影响。

国债的收益率逻辑,并不复杂:

国债收益率和国债价格之间成反比。

等于说国债的价格越高,相应的国债收益率就越低。

所以国债收益率下行代表国债价格在上涨,国债收益率上行代表国债价格在下跌。

和一般金融投资和资产持有的逻辑相反:国债收益率下降,对应国债价格上行。

对于绝大多数具有货币主权的国家和经济体而言:

10年期国债收益率,基本上可以说代表了一个国家国内的无风险收益率。

图片来源:头条图库

2

中国30年国债收益率2.48%,跌破了1年期MLF利率2.5%,具体是什么情况?

2024年开年以来,债市持续走强,主要品种收益率屡创新低。

28日下午交易时段,30年期国债活跃券230023收益率跌破2.5%,最低报2.49%,创下近年来新低,同时跌破MLF2.5%的利率水平。

结合上面对国债收益率的基础认知,很明显,当下在中国,国债这个产品,成为各级市场炙手可热,备受追捧的核心资产。

供不应求,形成需求挤压,这个价格,不就上去了?

国债收益率持续下行,说明国债价格上行,就是这么简单粗暴。

从动向本身来看:像10年、30年这样的长期国债收益率下降往往反映市场对未来利率下降的普遍预期,接下来,存款利率和贷款利率仍会持续下降。

进一步看趋势:

伴随着10年期国债收益率的不断下行,国内所有和无风险收益率相关的定价都会持续下调。

如果想要获得超出无风险收益率水平的收益,那么你就要冒更大损失本金的风险。

你承担的这部分风险,是你获得超出无风险收益率那部分超额收益,需要承受的代价。

要么就是接受伴随着10年期国债收益率的下调,年年月月不断下调的存款利率和理财产品收益率。

因为未来大概率不管是存款利率,还是理财产品的收益率,都会普遍低于10年期国债收益率。

而且伴随着总需求不足带来的经济增速下行和货币宽松预期,不管是10年期还是30年期国债收益率还会持续降低。

关键的一点要注意,其实对于任何国家和经济体而言,国债收益率波动,所折射出来的经济信号,市场信心情况,以及预期层面的实际民众态度,更为重要。

具体来看,几个可能导致国债上涨的因素:

1. 避险需求增加:国债通常被视为避险资产,当市场风险增加或投资者对经济前景感到担忧时,他们倾向于将资金从风险较高的资产转移到更安全的国债中。因此,国债上涨可能是由于避险需求的增加,这可能是由于全球经济不稳定、地缘政治紧张局势或金融市场的波动引起的。

2. 货币政策调整:国债市场往往对货币政策的变化非常敏感。当央行选择实施紧缩的货币政策时,短期利率上升,这可能导致国债价格下跌。相反,当货币政策趋于宽松,央行降低短期利率,国债价格上涨。因此,国债上涨可能是由于央行宽松货币政策的实施,以刺激经济增长或降低利率所导致的。

3. 通胀预期下降:国债价格与通胀预期密切相关。当市场对未来的通胀预期下降时,投资者通常会购买国债以保值。通胀下降可能是由于经济增长放缓、需求疲软或原油价格下跌等因素引起的。因此,国债上涨可能是由于市场对通胀预期下降的反应。

4. 政府债务需求增加:政府可能需要增加债务来筹集资金,以满足财政需求。当政府债务需求增加时,需求超过供应,可能导致国债价格上涨。这种情况可能是由于政府增加公共支出、投资项目或应对经济危机等因素引起的。

需要指出的是,国债上涨趋势是由多个因素综合作用的结果。上述分析只是其中的一部分可能因素,实际情况可能更为复杂。

那么,问题来了,利率下行的预期为何会高度一致呢?

主要是全社会风险偏好都高度保守化了。

为什么股票投资者喜欢高股息?

为什么老百姓喜欢定期存款?

为什么企业选择空转套利,以贷养存?

为什么年轻人考公考编?

为什么体制内担当作为的人越来越少?

为什么躺平的人越来越多?

这些问题其实和30年国债爆买的逻辑是相似的。

那就是全社会的风险偏好系统性下行。

当努力的溢价趋于消亡,拿个可以保本的生息资产到退休不也挺好的嘛。

另外就是资产荒越来越严峻吧。

过去创造高收益+刚兑资产的主要载体,一个地产、一个城投。

前者房价上涨的神话已经被打破,不仅提供不了高收益,还是风险暴露的重灾区。

后者不违约的预期已经被市场充分定价,而非标也是风险暴雷的重灾区。

想来想去,不就只剩下30年了吗?

总的来说,对于所有国家都一样,无风险收益率的下行,是经济环境信心不足,预期趋于保守的关键信号。

图片来源:头条图库

3

趋势研判:从因果逻辑出发,结合国债当下走向趋势,接下来,怎么看?

息差是贷款利率减去存款利率,利率是货币定价的尺子,维持在什么水平和对货币的需求有关。

经济增速放缓以后贷款的人变少了,等于对贷款这块有需求的变少了,不然大家就不会每天接到各种贷款电话。

如果叠加中长期国内总需求不足,货币宽松刺激经济的需求,贷款利率的大趋势是不断往下走的。

经济增速放缓以后老百姓投啥都不赚钱,甚至有可能会产生损失,所以风险偏好降低大家都在存款,等于说存款的需求增多了。

贷款的人少了导致贷款利率不断下行,等于说银行能获得的贷款利息少了。

但是经济增速放缓,普通老百姓风险偏好降低以后,存款的人却多了很多,数据上体现的非常明显。

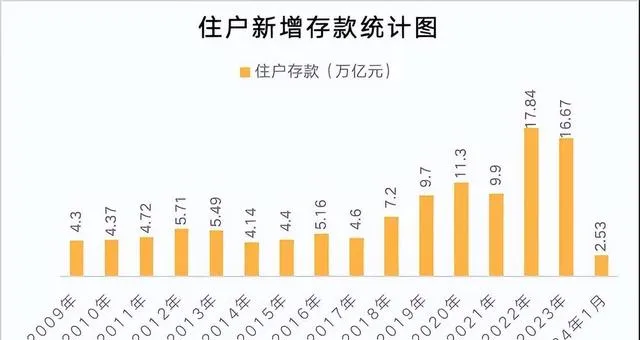

可以看出2020年以来,中国家庭总共存了58万亿,其中82%都是定期存款。

这四年新增的存款总额,相当于2009年到2019年这十年的总和,这等于银行需要付出更多存款利息。

图片来源:网络

特别是2022年和2023年,分别贡献了17.84万亿元和16.67万亿元,是有统计数字以来增长最多的两年。

那么这时候银行为了保证正常运转避免坏账,又要维持一定水平的息差,那就只能随着贷款利率下降,同步降低存款利率了。

不过即便在银行纷纷下调定期存款利率的情况下,这个大趋势也没受啥影响,存款依然在高速增长,

趋势延续意味着,后面会有必要更大幅度的下调存款利率,从而减少银行息差压力。

除非,在中国国内经济环境中,出现新的具有普适,并且明显赚钱效应的资产和投资渠道,并且保持稳定的慢牛态势,否则,从宏观经济逻辑出发,利率和国债收益率的持续下行趋势,将得到进一步延续。

值得注意的是,国债最大的买家,其实不是老百姓和券商,其中有很大一部分,是国企,银行,还有保险行业,社保基金等等资金大户们长期持有的。

中国的国债,不是市场化程度很高的流通金融产品,这一点很重要。

所以,决定国债收益涨跌的关键的这些资金大户,其实用真金白银的下注和现实行动,证明了他们对于经济形势的判断。

说什么不重要,做什么才是本质,是不是?

图片来源:头条图库

写在最后:

从普通个体和家庭的角度,应该如何看清趋势,指导行动?

总的看下来,国债收益率持续下行,甚至跌破LPR,是一个非常重要的经济信号。

两个押注结论:

第一,国内从政策利率到真实利率,后续还有进一步下行调整的空间和趋势;

第二,中国国内全社会风险偏好都趋于一个高度保守化的方向;

看清这两点,至关重要。

文章最后,从个体和家庭的角度出发,分享几点个人的思考和观点,不一定对,权当抛砖引玉,供大家进行一个讨论和参考:

1,中国国内利率持续下行的共识,对应的是全社会资金需求整体不足的情况还会持续,这样的共识没有发生实质性改变以前,从个体到家庭,再到公司和行业,去杠杆,降负债,开源节流是没有争议的优势生存策略。

2,国债价格上涨,对资产领域和金融市场,都是具有资金虹吸效应的。

所以,在国债价格走向,国债收益率下行的主线趋势行情之下,必然要降低对资产和金融领域的行情期待,这一点,对于指导现实中的决策,至关重要。

3,中国的国债,和美国的国债不是一个属性,更偏向于内部经济环境的调剂和国内资金提供流动性。

所以,中国国债价格和收益率的一些波动变化,灵敏度和真实性,是非常高的。

造成国债涨跌的因果逻辑已经说清楚了,但是接不接受,那就是另一回事了。

4,国债是国家信用背书,是中国国内信用程度最高,完全可以说没有风险的金融衍生品,基于这样的本质,有两个东西值得重视:

第一,国债的收益率是社会无风险收益的标杆,高于这个标杆就一定有亏损风险,超过这个标杆两倍以上,就有本金全亏的风险,超过这个标杆很多倍,不管是什么背景,一律可以当作庞氏金融骗局和图谋本金的金融诈骗。

第二,从老百姓财富安全,沉淀积蓄的角度,国债,特别是可以通过银行直接购买接触到的国债,是没有争议的优质底层资产标的。

不要去取消排队抢购国债的中老年人,在很多事情上,这些穿越周期,见证时代的人,看东西,比没有经验的人,要更透彻到位。

不管环境和时代如何,看准趋势,看清本质,指导行动,做好自己就是。

以上,就是对两会以前,中国国内金融领域一个最新的经济信号,进行的专题梳理和分析讨论内容,和各位头条的读者朋友们,进行一个交流和分享。

图片来源:头条图库

(根据国家有关部门的最新规定,本文内容和意见仅供参考,不构成任何关于置业,投资等行为的明确建议,入市风险自担。)

以上正文,来自@熊猫贝贝小可爱

交个敢说真话,会说实话,善于观察的年轻人朋友,可好?

原创写作分享不易,如果觉得文章不错,欢迎转发点赞。关注本人

实力原创,头条独家,如有抄袭搬运侵权行为,必究!

有问题欢迎留言,再不行就私信也行,文明交流,有问必答,谢谢各位。