猪周期是一个既简单又神奇的东西,似乎像紧箍咒一样,始终挥之不去。

一般从猪仔到长大出栏,规模养殖是一年以内,就算是散养户,也不会超过2年。

所以像牧原这样的养殖大户,业绩每隔一两年,就要大幅度波动一下。

可能很多人会想这样一个问题,如果逆周期养猪,是不是就会大赚一笔?

理论上是的,但实际上很难。

任何商品的价格都是由供需关系决定的,养猪的人多了,猪肉价格就会降,很多人就会亏钱,然后就不养了,市场上猪肉少了,价格就又会涨起来。

这么多年一直都是这样来回折腾。

如果在价格涨起来往前一年开始养,正好出栏的时候在价格高位,自然就赚了。

但问题是这个价格周期并不固定,可能是一年,也可能是一年半等等。

那等到可以出栏的时候,价格还没恢复怎么办?难道继续养几个月?

这样的话养殖成本又会吞噬掉很大一部分超额利润。

因为当猪的体重到了一定程度,生长是会变慢的,但是食量却不会变小。

所以要精准的踩中这个时间点,至少不能超过3个月,其实是有难度的,有很大运气成分。

尤其是养殖规模越大,这个时间点就需要越准,因为他们每一天都在消耗巨大的成本,所以对出栏时间要求很高,不可能拖太久。

这也是那几个巨头目前不可能逃脱这个周期的原因,只能用更低的成本来弱化。

散养户要稍微好一点,所以也还是有极少数人是做到了的。

在所有养殖企业中,牧原股份可以说是穿越周期能力最强的公司,并且这一能力还在提升。

一、牧原的护城河

牧原董事长「秦英林」养了一辈子的猪,而且是科班出身。

由于从小就痴迷养猪事业,高考后原本是可以上河南大学的,却果断去了名气没那么大的河南农业大学,就是为了专攻养殖业。

毕业之后没过多久,在28岁那年,带着一点点积蓄,回到老家就开始养猪,今年秦英林58岁,正好足足养了30年。

我很敬佩这一类人,能够几十年如一日的坚持一个事情,并且不断进步,成功的概率也往往比较大。

风风雨雨的30年,遇到了非常多的坎坷和困难,不过整体上还是比较顺利的。

第一个三年养殖规模就突破2000头,第三个三年就破10000头,算是很大一笔资产。

所以在2000年,秦英林成立「牧原养殖有限公司」,牧原就是这样诞生的。

这二十几年,牧原主要只做了两件事。

一件是不断扩大养殖规模,另一件是发展「育种」技术。

这两者是相辅相成,缺一不可的。

牧原的「种猪」技术,在行业内是领先的,是他的主要竞争力之一。

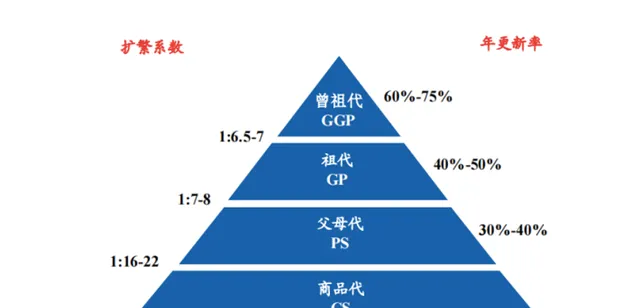

在「猪金字塔」里面,有两个很重要的指标。

一个是「扩繁系数」,代表一头母猪每年能生产合格猪仔的数量。

另一个是「年更新率」,代表每年淘汰的母猪数量。

猪栏这片小天地,也是一个江湖,能力不强,就会绝后。

经过不停地优化种猪基因,让它的生育能力尽可能高,毕竟每一头猪仔都是钱。

现在育种的主要方式是三元育种和二元育种,牧原之前也是用三元育种的方式,后来研发出二元育种后,就成为了牧原的扩产秘诀。

我们国家都喜欢吃猪肉,不过种猪的质量不行,主要依靠进口。

现在世界公认的优良种猪,主要是「长白猪和大白猪」,一个体型长,一个体型大,名字很形象。

长白猪原产于丹麦,又叫兰德瑞斯猪,身体修长,外观清秀,肌肉结实,是帅猪。

大白猪原产于英国,又叫约克夏猪,虎背熊腰,公猪体重达到400公斤,瘦肉多,是壮猪。

这两种是白色的,还有一种叫「杜洛克」,原产于美国,是红色的,特点就是长得快,但是繁殖能力不强,所以一般在最后当公猪杂交,用来生产商品猪。

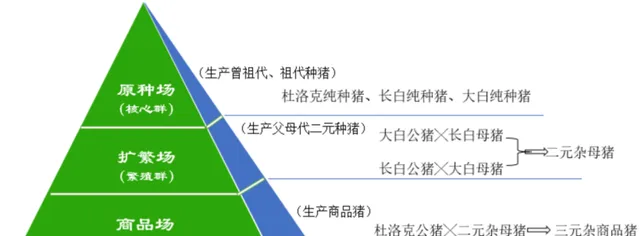

这三种猪的原种,就叫一元猪。

如上图所示,一元长白公猪和一元大白母猪的后代,就叫二元猪。

还有一元大白公猪和一元长白母猪的后代,也叫二元猪。

再把一元杜洛克公猪和二元母猪杂交,后代就叫三元猪。

从这个杂交过程可以看出,三元猪是由三种不同的猪杂交出来的,等于集中了这三种猪的各自优点,所以目前也是全球的主流。

但是缺点也很明显,从「猪金字塔」就知道,需要曾祖代(GGP)、祖代(GP)和父母代(PS)这三代种猪,也就是养殖场需要一直保留大批各代种猪,不但麻烦,还成本高。

如果还要算上原始的纯种代(NGGP),那就是四代。

这些种猪还需要坐飞机过来,因为我们自己没这个品种。

那能不能用这些种猪的后代,充当种猪继续育种呢?

不行,因为三元猪杂交出来后,虽然很优良,但是基因不稳定,继续生育,各方面性能就会退化,所以必须要纯种原种猪才行。

而且即便是纯种原种猪,毕竟也不是机器,生育能力是有限的,一般2年左右就会淘汰,换新的年轻种猪。

这样对养殖场来说,是很大的负担。

另外还有一个原因,三元猪是国外发明的,适合吃玉米和豆粕。

但是我国大豆产量不高,到现在为止80%的大豆还需要进口,所以价格不便宜。

我们的小麦产量倒是不低,但是小麦的蛋白质含量只有15%,远低于豆粕的44%,所以猪的瘦肉率大幅度降低。

这显然不行,我们大多数都喜欢吃瘦肉,不喜欢吃肥肉。

所以牧原股份就创新了二元育种方式。

二元猪顾名思义,就是两种一元猪杂交,也就是长白猪和大白猪,去掉了杜洛克公猪。

前面刚说了,杜洛克公猪的主要作用,就是加速生长和提高瘦肉率,但同时也是依赖豆粕喂养的祸首。

所以二元猪少了杜洛克公猪的基因,瘦肉率确实有所下降,但是可以不依赖豆粕了。

相比之下,三元猪如果吃豆粕,成本太高,如果不吃豆粕,瘦肉率还不如二元猪。

而且低蛋白质饲养的二元猪瘦肉率,也只比高蛋白质饲养的三元猪瘦肉率低一点点。

另外二元猪还有一个很大优势,牧原叫做「轮回二元育种」体系。

二元育种和三元育种的杂交方式上,除了少用一种猪之外,没别的区别。

但是「轮回」两个字才是精髓。

三元育种的种猪是割裂的,属于单独的一个群体,不能当做正常商品猪出售,随后淘汰卖掉的时候,也是低价甩卖。

二元育种不一样,它生产的后代既可以当商品猪卖,也可以重新用作种猪,所以叫轮回。

这就带来一个巨大好处,那就是扩产周期短

三元猪如果要扩产,必须要从纯种猪开始,让他们先生产出足够多的曾祖代,然后在生产出足够多的祖代和父母代,才能有足够多的商品猪仔来扩大规模。

这个时间周期,需要34个月,也就是三年只差2个月。

一个猪周期也就4年左右,等到这么长时间才完成扩产,黄花菜都凉了。

而二元猪由于商品猪就直接可以用来当种猪,理论上就有源源不断的父母代。

如果不考虑基因品质下降的风险,二元猪可以与长白猪杂交,产生一次轮回的二元猪,然后该后代又与大白猪杂交,产生二次轮回的二元猪,然后该后代又可以与长白猪杂交,产生三次轮回的二元猪,以此类推。

当然这样轮回次数多了,基因肯定是会下降的,所以牧原股份到现在为止,轮回也没有超过3次。

即便是非瘟的时候,种猪实在短缺,才轮回了两次,平时只轮回一次。

其实这也完全够用了,因为二元猪的完整周期,也就是从纯种代到最后一代成熟,只需要24个月,比三元猪的34个月要短10个月。

也就是二元猪顶多轮回2次,就足够「标准二元种猪」的产生。

当然这种二元母猪还是比标准的二元母猪要差一点,繁殖能力大概是95%左右。

所以牧原股份也还是会优先选择标准的二元种猪,少部分用轮回二元种猪代替。

如果需要短时间大幅度扩产,标准二元种猪缺口太大,那就加大轮回猪的比例,扩产那是分分钟的事情。

既然二元猪这么好,别人是不是也可以模仿呢?

目前还不行,但是某些公司也在做。

因为二元猪毕竟少了「杜洛克」这个肌肉猪,所以瘦肉率是一道坎,如何用低蛋白喂养,产出高瘦肉率,是有技术门槛的。

牧原股份前期也不行,经过10年以上的研究,不断优化饲料配方,以及优秀基因的挑选,才有今天这个成果。

其他企业如果想要达到同一水平,只有两个方式,第一个全套照搬牧原的体系,包括原种猪和喂养方式。

第二个是自己也花十年的时间,摸索出最佳的饲料配方,然后从大量样本中,挑选出基因优秀的一批繁殖下去,才可能在繁殖性能、生长速度、瘦肉率和胴体品质等方面,同时满足育种用和商品用需求。

牧原的技术行业领先,当然是机密,不可能给别人,只会出售种猪或者仔猪。

自己去花那么多时间和资金投入又实在太难,所以现在行业常规做法都是只买直接能生产商品猪仔的种猪,也叫「自繁自养」,其实本质上还是自己没有育种能力。

所以育种技术,可以说是牧原股份的一大护城河。

二、牧原的优势

在今年的6月份,牧原在开放日活动上,秦英林做了一个很著名的演讲。

上面这张图是会场公布的行业潜力情况。

根据牧原的估算,每头猪的成本还可以下降600元,饲料可以再减37元/头,种猪可以再减107元/头,健康可以再减327元/头,养殖可以再减229元/头。

按照行业整体规模来算,也就是还有4000亿的潜力可以挖掘。

600元的成本空间,无疑是非常大的诱惑力,那些巨头每年都是几千万头的出栏量,意味着两三百亿的利润。

这也是所有企业未来的奋斗目标,而牧原无疑走在了行业的前列。

根据牧原之前公布的成本来看,现在是14.7元/kg,全行业最低。

这个每头猪的成本如果有水分的话,那另一个数据就很直观,用净利润除以出栏量,得到每头猪的利润。

比如牧原前三季度净利润亏损16.8亿,共销售生猪4701万头,也就是平均每头猪亏损35.7元。

虽然是亏损的,因为猪肉价格太低了,但是这个成绩已经是遥遥领先。

按照牧原的出栏标准,猪的重量一般在110kg-120kg之间,也就是平均每公斤亏损0.298元-0.325元之间。

按照今年1-9月的商品猪价格,平均14.68元/kg.

这意味着,只要猪肉价格稍微涨一点,达到15元/kg以上,牧原大概率就不会亏损。

当然只是大概率,不是一定,因为如果按照半年报数据,每头猪亏损翻倍,这是季度各财务数据会有时间差的原因,准确数据只有等年报。

但是我们可以用第三季度数据来佐证参考。

牧原第三季度净利润11.1亿,即便按照归母净利润,也扭亏为盈9.37亿。

而7、8、9月的商品猪价格分别是13.81元/kg、16.35元/kg、15.82元/kg,也就是平均15.33元/kg。

你看价格超过15元/kg,牧原就能赚10亿左右,每头猪能赚57元左右。

而这个价格放在任何其他养殖企业,都必然是亏损的。

商品猪的养殖主要有三个阶段,分别是「配种、保育、育肥」。

其中配种阶段,牧原独一无二,有优势,但不是主要因素。

最能拉开商品猪成本的,主要就是保育阶段,因为决定了成活率。

我国的乳猪成活率(断奶前)只有85%左右,而且这还是二元猪,三元猪更低,尤其远低于国外先进水平。

这主要是管理能力决定的,规模越大难度越大。

母猪生产完猪仔后的24小时内,分泌的叫「初乳」,这东西很重要,因为含有大量免疫蛋白,能大幅度提高仔猪的免疫力。

当然免疫力越强,存活能力就越强。

所以在短短一天之内,如何保证让每一头乳猪吃到初乳,这是很考验养殖员工素质的,因为只能人工干预。

在行业内主要是是说「PSY」这个指标。

因为PSY=母猪年产胎次×平均窝产活仔数×哺乳仔猪成活率

我觉得乳猪存活率比PSY更重要,现在的育种技术已经让母猪成为了生育机器,不发情也可以打一针催情剂,所以基本可控。

至于窝产活仔数这个主要取决于胎次、基因和配种管理,另外加上运气。

也正是这两个指标近两年大幅度提升,所以牧原现在的PSY已经达到27~28之间。

但是实际上现在我们的乳猪成活率还比较落后,这是未来所有养猪企业努力的方向。

然后在育肥阶段,这个时候的成活率问题不大,比国外还高,主要是健康管理和疫苗越来越发达。

但是成活率毕竟不是100%,也就是每损失一头育肥阶段的商品猪,损失要大大超过乳猪,所以我们不能去比较这两者的成活率,应该无限接近100%才对。

目前的养殖方式主要是「自繁自养」和「自养+农户」这两种方式,在健康管理上面,公司自养问题不大,只要不是瘟疫,成活率都比较高。

但是农户不一样,首先专业度就不够,即便有上游企业支持,但是及时性不行,所以抗风险能力弱。

农户是承担不了这种损失的,所以一般规模稍微大一点的,都会和上游企业绑定,类似于下有保底,但是上也有封顶的协议。

也就是企业保证农户不亏损,或者说保证亏损的底线,你养的猪都卖给我,不过如果价格大涨的时候,你也要低于市场价给我。

等于是企业帮农户抵御风险,行情好的时候拿走大头。

这个模式最大的优点是「资产轻」,不用建猪舍等固定资产,也不用投入管理等费用。

但是缺点也很明显,那就是不可控,一旦风险来临,损失极为惨重,而且恢复期很长,比如非瘟那次就是典型例子。

自繁自养模式无疑会有很大的资本开支,前期财务压力大,但是一旦熬过去,形成标准化后,无论是抗风险能力,还是抗周期能力,还是降本增效能力,都要优于农户模式。

所以牧原股份在2020年后,超过温氏,坐上养猪业的头把交椅。

这种投入前置,收益后置的方式,必然让牧原的老大位置,越来越稳。

规模大的好处自然是成本会越来越低,育种竞争力加上低成本,就是牧原未来的优势。

三、业绩

今年所有养猪企业都比较惨,原因都知道,商品猪价格不行。

上图是近一年的商品猪每个月价格,去年的价格还可以,除了新希望扩产的时间点没选好,导致已经连续亏损了三年之外,牧原和温氏还是盈利的。

不过今年的价格从1月份开始,就一直在低位,好在8月份和9月份价格涨了一点,所以牧原第三季度扭亏为盈。

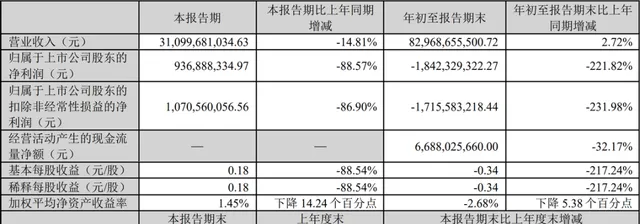

前三季度营收近830亿,同比增长2.72%。

这主要是出栏量比去年高,2022年1~9月生猪销售4522万头,2023年1~9月生猪销量4701万头,多了179万头,以量补价保住了营收。

前三季度归母净利润亏损18.42亿,好在第三季度归母净利润9.4亿,回了一点血。

不过10月份商品猪价格14.52元/kg,11月份更是只有13.7元/kg,第四季度肯定又是亏损的。

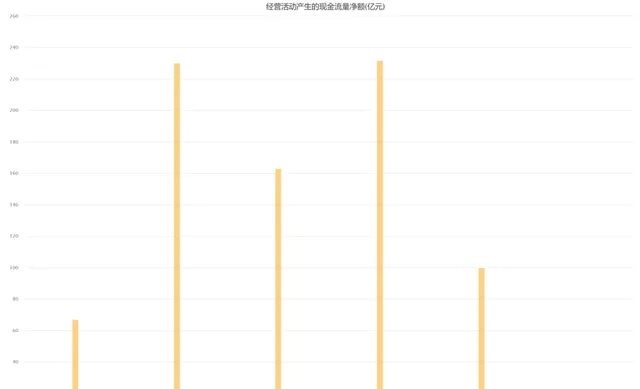

牧原幸亏前面几年的经营现金流很好,否则资金压力会更大。

2020年和2022年都有超过200亿的经营现金流净额,略微缓解了一点负债压力。

不过之前的大幅度扩产,消耗了非常多的现金,导致今年的负债又有所提升。

短期借款今年前三季度就高达453亿,远高于去年的292亿,2020年和2022年好不容易大赚了两年,降下去的负债率又升了上来。

现在的资产负债率59.65%,离突破60%就差一点点。

如果明年的猪肉价格不涨起来,其实是有点麻烦的。

在2020年之前,牧原从来没有短期借款超过50亿,当然随后两年的扩产确实太夸张了,虽然2021年三季度后,就停掉了所有扩产项目,但是无奈今年额度价格太惨了。

今年一直维持在400亿以上的短期借款,整年的利息费用就要30亿左右,这无疑是一笔沉重的负担。

不过商品猪价格真要涨起来,也很疯狂,相信大家都买过30元/斤的猪肉,所以赚钱的时候,几百亿似乎也不算什么。

今年已经低迷了一年,肯定大批散养户受伤了,他们很多人明年就不会养,到时候价格自然就涨了,所以牧原还要再熬一熬。

不要问为什么就这么确定明年很多散养户不会养了,更不要问为什么他们不会去逆周期养殖。

你如果在行情好的时候跟他说,手里的猪出栏后就不要养了,价格会跌,你信不信他会拿棍子抽你。

同样如果在行情不好的时候跟他说,价格可能会涨起来,赶快使劲养,他只会认为你是忽悠。

这一点我是深有体会的,以前我还会在文章后面公布我计算的估值数据,当时行情不错,很多公司价格都比较高了。

所以我一般都是提示风险,但是每天都要很多人来骂。

你看,道理是一样的。

四、总结

猪肉这个行业,肯定是一个好行业,我们每年消耗的猪肉量太大了,除了极少数特殊人群外,没人不喜欢吃猪肉。

所以这是刚需中的刚需,而且是永续产业。

其实未来整个农牧业,都很好,一定会快速发展起来。

养殖行业面临最大的问题,就是怎么穿越周期,波动确实太大了。

牧原肯定是第一个解决这个问题的企业,很可能未来在价格低迷期,牧原也不会亏损,或者略亏吧。

按照公司的计划,明年的出栏量目标是7000万头,这么大的规模,加上成本的持续优化,大概率是会抹平周期的。

而且还有一个比较麻烦的问题,现在的猪周期,已经越来越长了,确实越来越多的人参与到逆周期养殖,可能是延迟退场,也可能是提前进场。

但是参与的时间没那么精准,所以行业产能出清速度越来越慢了,这一点我在专栏里还会详说。

我做了下面这张【A股核心资产研究汇总】表,里面精选了上百家优质的龙头公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......