今年,黴漿菌肺炎出現爆發流行趨勢,四川、浙江、河南等地均先後推出了中醫藥治療黴漿菌感染的方案(以下簡稱三省方案),多個一線城市門診也出現「擠兌」現象,在此背景下,止咳平喘類中藥材供給日趨緊張,價格上漲,務必引起相關環節註意。

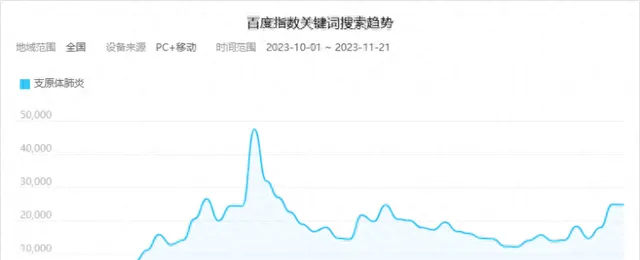

圖1:10月以來黴漿菌肺炎百度搜尋指數變化(來源:百度指數)

黴漿菌肺炎感染癥狀以發熱、頑固性咳嗽等為主要癥狀,一般呈陣發性且咳嗽比較劇烈,退燒後咳嗽還可能持續1-2周。患兒早期是刺激性幹咳,後期隨著氣道分泌物的排出,會有咳痰的現象。當混合了流感病毒感染以後,可出現流感樣癥狀如發熱,伴咳嗽或咽痛。

本期,中康雲瓴中藥產業大數據平台就三省出台的治療方案涉及中藥材原料行情做一分析。

一、三省方案涉及藥材原料價格漲跌情況

四川、浙江、河南釋出的中醫藥治療黴漿菌感染方案中,共包括11種中成藥,9種湯藥方以及1個預防湯劑,涉及72種中藥材原料。

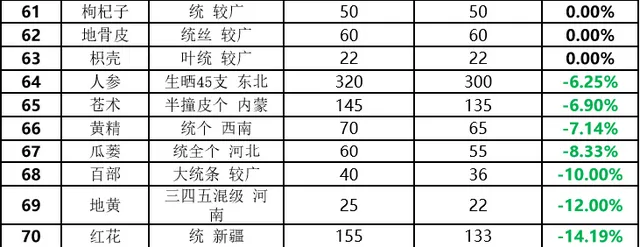

表1:三省方案涉及中藥材原料價格漲跌表

三省方案涉及72種中藥材在2022年11月到2023年11月期間,價格上漲的居多,有53個,占比73.6%,下跌品種9個,占比12.5%;走平品種10個,占比13.9%。

圖2:三省方案涉及中藥材原料漲跌幅分布

其中,漲幅超過100%的品種數量12個,占比超過15%,如甘草2022年行情在10元上下徘徊,今年價格漲到30元以上,漲幅達到200%。

而由於近年中藥材市場普漲,三省方案涉及的72種中藥材中,下跌品種僅有9個,且跌幅沒有超過20%。

二、三省方案中涉及中藥材分類分析

圖3:黴漿菌肺炎中成藥分類

對三省治療方案涉及藥材分類分析,用藥核心還是以清熱解毒、補虛和化痰止咳藥為主,這也符合中醫對這類病癥的用藥思路,清熱解毒、化痰止咳平喘,正氣不足者,則需扶正祛邪。

三、三省方案涉及藥材使用頻率前10品種行情點評

圖4:三省方案中藥材使用頻率前10品種

甘草 ,作為中藥界的萬金油,基本是「十方九草」,位居使用頻率之首也是理所當然。

今年產新後,甘肅等產區均反饋產地產量有限,產新期行情多有波動,商家關註較高。近期貨源正常購銷,價格從跌轉穩,現市場甘草5-8丁價格在35元(千克價,下同)上下,繼續關註後期貨源走銷情況。

黃芩 ,產地貨源走動順暢,市場新貨來市量不大,市場商家較為關註,近期貨源小批次走動較好,行情堅挺執行,現山西統貨價格在38-39元左右。今年產量不大,關註後市消化情況。

麻黃 ,屬毒麻品種,市場需有資質方可經營。因為市場經營商家少,流通量不大,商家少有關註,近期行情變化不大,切好的貨價在23元上下,繼續關註後期市場來貨情況。

桔梗 ,目前內蒙古產區受降雪影響,產新結束,近期關註商家增多,但貨源實際走銷一般,行情暫時無明顯變化,現市場桔梗內蒙古產去皮貨價格在31-32元之間,其它地方含量貨價格在43-45元之間。該品種除了內蒙古產區,其余產地產量不大,關註後市消化庫存情況。

白朮 ,今年受暴雨影響,河北地產貨減產嚴重,但由於前期行情已經上漲,產新後行情在堅挺中執行,現市場安國一年生白朮片價格在65元上下,繼續關註後期貨源實銷情況。

川麥冬 ,距離產新還有一段時間,市場貨源供應量相對不大,近期價格在堅挺中執行,現市場川麥冬藥廠貨價格在155元上下,中等貨價格在165元,好貨價格在170-175元之間,今年行情較高,種植面積不小,預計產新後行情下行壓力較大。

白芍 ,產地上市量依然較大,受集鎮市場走動不快、行情轉萎影響,市場價格疲軟不前,目前市場尾芍好的多要價在32-33元,一般的尾芍售價在30元左右,小三四級貨售價在40元左右,大三四級貨售價在40-45元之間不等。

黃芪 ,產地產新繼續,今年產量一般,市場陸續新貨上市,商家關註力度一般,行情平穩執行,現市場毛二條價格在18-19元之間,凈二條價格在21-22元之間,繼續關註後期貨源走銷情況。

薄荷 ,去年價格較高,刺激種植面積增加,今年產量較大,前期行情下滑,近期需求穩定,市場來貨充足,商家出售比較積極,行情平淡執行,現統貨價格在7-7.5元之間,後市利好有限。

桑白皮 ,廣西等地正在產新,今年新貨產量一般,市場近期貨源處於正常購銷狀態,商家關註力度不高,行情平穩,現市場桑白皮半刮皮貨售價在30元,刮皮80%的貨價格在35元,出口級貨價格在50-55元之間。

四、三省方案涉及藥材品種生長周期分析

圖5:三省方案涉及中藥材品種生長周期

從三省方案涉及中藥材品種生長周期來看,隨著中藥材種植技術成熟,大部份中藥材生長周期都縮短到3年以內,一年生甚至幾個月就產新的品種占比超過30%。

比如麥冬,麥冬主產於四川綿陽、湖北歐廟、福建泉州,山東為新產區,川麥冬主產區在四川綿陽市三台縣花園鎮及周邊鄉鎮,是全國最大的種植基地。

麥冬多栽培於土壤肥沃、質地疏松、排水良好的平坡地或者稻田,種植技術要求低,管理粗放的特點而深受產區藥農們的喜愛。一般都是每年的3-4月份產新,畝產在300-400千克左右,可以一邊采挖一邊種植,生長周期為一年,湖北麥冬是正月十五以後開始產新,四川麥冬產新開始基本上就是湖北麥冬產新結束時。由於麥冬生長周期短,高價持續時間不會超過2年,預計2023-2024年產新後行情會出現理性回落。

五、綜合點評

1、白朮、甘草等品種采購成本壓力較大 原料壓力測試顯示,目前四川、浙江、河南三省釋出的黴漿菌肺炎防治方案涉及中藥材原料從供應量壓力上看,主要來自於白朮、甘草、紫菀和款冬花等;而從質素壓力上看,主要來自於當歸、紫菀、款冬花等。

2、2022年之前甘草種植不賺錢 種植甘草一畝地需投入4000-5000元,畝產鮮貨1500-2000千克,按照2022年之前鮮貨3-5元的價格計算,每畝毛收益在4500-10000元之間,純收益平攤到每年就很有限了,因此2017-2022年,甘草的種植面積都在萎縮。

2022年甘草產新後,鮮貨價格上漲到7元,每畝收益達到1萬-1.4萬元,農戶2023年種植積極性大大提高。而且,甘草家種與野生含量指標上有所差異,家種貨甘草酸含量較低,野生貨的甘草苷不易達標,其他項容易合格,因此進口中亞進口野生貨甘草酸含量較高,在藥廠投料使用時,兩者多混合使用。國內野生甘草資源萎縮,但國外如哈薩克、烏茲別克和阿塞拜疆等地野生資源相對豐富。

綜上所述,中藥材普漲令藥企和消費者苦不堪言,3年裏,超過80%的品種都出現不同程度的上漲。本來,大部份漲價品種價格已經到頂,繼續大幅上漲可能性不大,商家也普遍不看好後市。但近兩個月的呼吸道傳染病高發,給抗疫類藥材,特別是止咳平喘類藥材供給帶來較大壓力,部份品種價格再度沖高,不過,近3年高價刺激的產能已開始在秋冬季集中上市,有望緩解相關品種供給危機。

(文中除註明外,數據均來源於中康雲瓴)