大家好,我是藍白。

11月28號,央行行長在香港的講話裏,有3個關於房地產走向的觀點:

1,新房的需求在下降;

2,分化。一二線穩定,三四線需求下降;

3,城市化在繼續,租賃需求不斷增加。

以後是二手房的時代了?小城市的房子算是涼了嗎?更多人會選擇租房?

怎麽解讀,見仁見智。

比如,大小城市分化這一句。

強的越強,弱的越弱,這個觀點不新鮮,這些年,被大家說幾百上千遍後,更顯得無趣又乏味。

但是,同樣的話,得分誰說出來。人不一樣,觀點的份量也不一樣,立場更不一樣。

中介房V天天吹的分化,是讓你無腦去大城市買房,擁抱核心資產balabala。

央行說的分化,那是基於現在的新開工、一二手成交、土拍形勢,告訴我們以後怎麽演變,至於是租是買,是漲是跌,自己看著辦。

今天想聊聊,我個人理解的,權威觀點所說的「分化」,與平時我們聽到的「分化」,有什麽不同。

分化的背後,是買房需求。買房需求的背後,是人口流向。

這兩年,圍繞著人口的流動,有兩種聲音,總是爭個不停:返鄉派,和進城派。

有人說,大城市越來越難混,如今盛行躺平之風,身邊的好多朋友都回老家了。

又有人說,人口明明都被吸走了,身邊的同學朋友,全去了四大一線、省會和沿海。

其實,這倆都沒錯,是時間錯了。

返鄉派,說的是去年。

2022年,廣東常住人口減少了27.2萬人,這是有數據以來廣東首次負增長。

北上廣深,2022年,常住人口罕見的全都在減少。

與之對應的,是中西部人口回流。

雲南,2021年人口減少了30.93萬人,2022年人口增加了3萬人。

江西,2021年負增長,2022年增加10萬人。

而進城派,說的是今年。

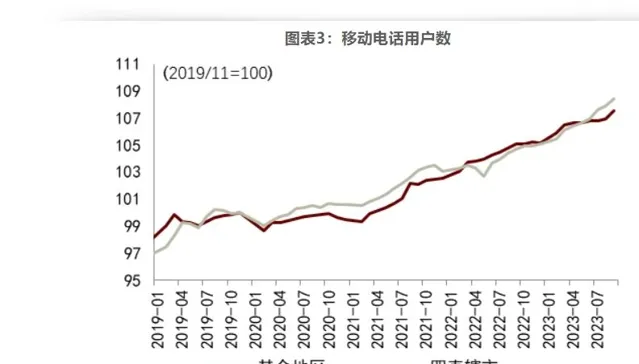

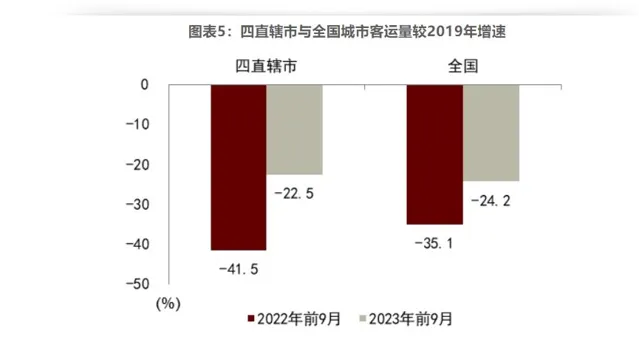

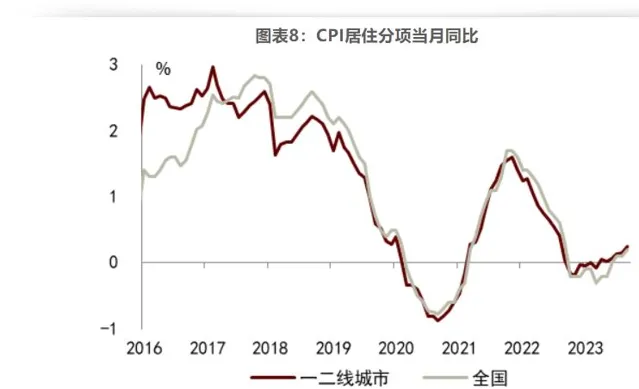

前幾天看了一份中金的報告,視角很獨特,從北京、天津、上海、重慶四個直轄市的手機使用者數、客運量、房租這些數據看今年人口流動的變化。

1,流動電話使用者數,去年四大直轄市比全國其他地區要低,今年開始加速反超。

2,把公共汽電車、城市軌交、出租車、客運輪渡全加起來,都是對比2019年,四大直轄市2022年前9月降了41.5%,比全國35.1%的降幅還要低。但2023年前9月降了22.5%,比全國24.2%的降幅要高。

3,CPI的居住分項,其實就是房租啦(熱知識:房價不納入CPI),從一二線城市和全國的CPI居住分項當月同比來看:2022年,前者低於後者,2023年後,前者高於後者。

這說明啥?

時隔三年,大城市又張開了大口,勾著畢業生、農民工、白領、快遞外賣、流水線工人、三教九流往裏鉆。

1996至2019年,中國城鎮化率年均上升1.4%,趨勢非常穩定。

但是,2020到2022年,屬於是被外力打斷的三年,無論是常住人口城鎮化率,還是城鎮就業占整體就業的比重,增長都明顯放緩。

一邊是人口重新湧入大城市,另一邊是偏遠小城的落寞。

今年開始,湖南、安徽、山西、青海、內蒙,為了減輕財政供養壓力,都在推進人口小縣機構改革的試點。

以青海瑪多縣為例,今年9月份完成了整合,機構由改革前的25個精簡為20個,五個領域的執法隊伍由5支精簡為1支,「四人以下局」減少了8個。

山西15萬人口以下小縣數量不少,財政供養人員比例失衡,前後兩批6個試點縣(忻州市河曲縣、臨汾市浮山縣、太原市婁煩縣、呂梁市石樓縣、晉中市榆社縣、長治市黎城縣),都在探索人口小縣機構改革。

大家可能對人口小縣沒什麽概念,說個數碼就知道了。

在統計的1874個縣域中,有546個縣域常住人口在20萬人以下,占比為29.1%。

東部地區,有46個縣常住人口少於20萬,中部地區有70個,西部地區多達389個,東北地區有41個。

第一財經的報道說,某個西部小縣,總人口也就4萬多人,但財政供養人數近2500人,全縣總人口數與財政供養人員比例達到了16.9:1。

精簡機構能省下多少成本呢?

今年山西婁煩縣組織部發的工作總結裏說:整合撤並33個單位,精簡人員編制341名,下沈鄉鎮人員編制56名,節約人員經費3410余萬元,執行經費約990萬元。

人口重新向大都市流動,人口小縣加速精簡,鏡子的另一面,是存量人口流動的「下台階」。

原來的人口流動是什麽?

三亞在虹吸黑龍江,南京在虹吸安徽,蘇州在虹吸宿遷,上海吸華中,北京吸華北東北,廣深吸華南。

省城在吸地級市,地級市在吸縣城,縣城新建的城區,又在吸老城區。

層級很明確,秩序很分明。

與之對應的,是縣城和地市到處都在建的新城區、CBD、產業園區、高鐵新城、人工湖。

可是,當分化開始加速,農村、人口小縣、務工大縣,都已經吸無可吸的時候,接下來該輪到了誰了?

那必然是更高能階的城市。

兩個例子。

1,前段時間蘇州偷襲武漢,帶了一大堆碩博,包下高鐵去蘇州吃住玩全報銷,落戶找工作一條龍,武漢就算氣的牙癢癢,也沒辦法。

2,青島前幾天發的政策,租房能落戶,商用房也能落戶,南京也發了租房能納入積分落戶。

特大城市,也急了。

以前不是端的姿態都挺高的麽,本科以下不行,35歲以下不行,高級技工以下不行,一個個的事還不少。

我還是喜歡你以前桀驁不馴的樣子,能不能恢復一下?

當特大超大城市都為了人口流入急了,太原怎麽辦?呼和浩特南寧怎麽辦?南昌蘭州長春又該怎麽辦?剩下的幾百個地級市怎麽辦?

城鎮化率下降,人口流動如同「下台階」一樣,「缺人」的狀態,會一級一級向高能階城市滲透。

現在是人口小縣的裁撤合並精簡,接下來,可能是中部縣城的老齡化塌陷,進而演變成三四線地級市新城區的停滯,弱二線省會的各種造城規劃收縮。

如果信奉了分化邏輯,不顧一切押註大城市房產,那就錯了。

因為,你只意到中介們天天掛嘴邊的「分化」,卻沒註意到權威觀點關於分化的表述是什麽:

原話說的是:「一二線穩定,三四線下降」。

唯獨沒有「上升」這個詞。

哪怕城市化在繼續,也只是會提升租賃需求,而不是買房需求。

這種正式場合的權威論斷,都是字斟句酌才說出來的。

為什麽說新房需求下降?看看土拍、新開工、銷售額就知道了。

為什麽說租賃需求上升?看看14號文相關的保障房就知道了。

同樣的,說一二線穩,三四線降,就是沒提上升,看人口流動就知道了。

1,人口只會朝少數幾個城市集中。

南京的江北和江寧,夠塞多少人了?鄭州的常西湖新區,新經開區,白沙綠博,多少年都塞不滿,某大神在沈陽和重慶套多少年了都,更別提太原、石家莊、貴陽這些地方了。

人口確實會向超大特大城市集中,但最終可能只有那麽幾個城市能受益。

紐約都市圈的人口數量,接近美國城市人口總量的9%;

即便是印度孟買,人口數量也要占到印度城市人口總量的6%左右。

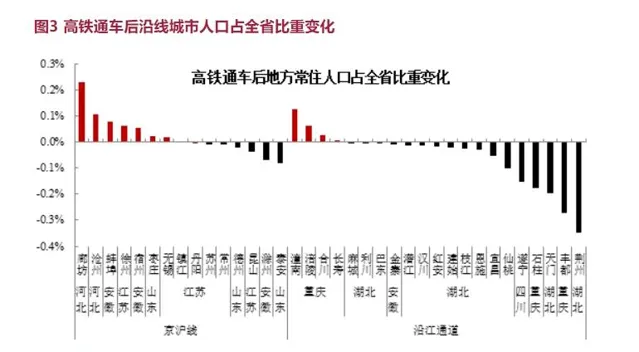

高鐵八橫八縱,非但不會讓中西部樞紐形成人口集聚,反而加速了人口流失。

中泰證券統計京滬高鐵和沿江通道,兩條路線的沿線36座城市中,有21座城市的常住人口占比都是下降的。

2,更重要的是,即便人口往大城市集聚,也無法像過去一樣,帶來爆發性的購買力。

按中金的統計,四大直轄今年的流動電話數,城市客運量,房租都高於全國平均水平,可今年大城市的成交和房價呢?

還是漲不動。

10月70城房價,新房京廣深都在降,二手房京滬廣深全線下跌,認房不認貸的效果已經散去。

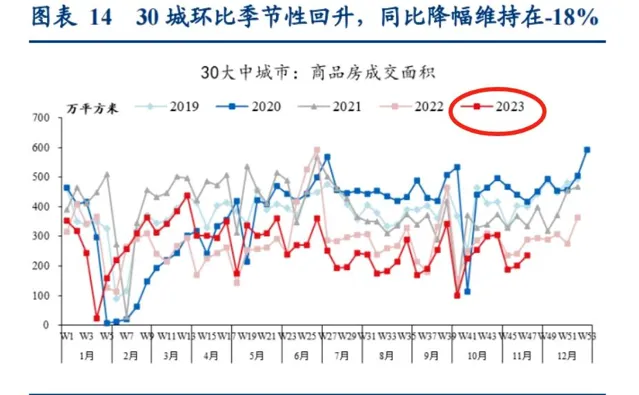

華創固收的統計,11月17日-23日,30城商品房成交面積當周值,相比2019、2021年分別降了41%和29%。

這就是央行「分化」提法的另一層含義:

難以帶來購買力的人口集聚,只會提升租房需求,只會托住房價不會像小城市跌的那麽離譜,卻無法帶來更多的新房增購需求。

說人話就是:去大城市紮堆的人,也沒錢啦。

至於三四線,藍白覺得,未來的需求只有兩塊:

1,殘存的周邊農村的進城購房需求,這一塊體量很小。

2,本地賣一換一,二次置業的改善房需求,比如當地富人喜歡住的人車分流,一梯兩戶,低密度社區。

這兩種需求,其實都不是「增量」,而是地市縣城內部購買力的「遷移」。

說白了就是:老破步梯房會跌到難以置信的低價,參考鶴壁與鶴崗。

為數不多的高品質新房,依然會承受「高房價」的罵名,被拿出來當靶子。

啥叫一二線穩定?

人是穩定的,你出門買火燒,能買到驢肉火燒,也能買到鹵煮火燒,還能買到火燒夾涼粉,天南海北的老板換了一批又一批,總有人來人往。

啥叫三四線下降?

人是下降的,你出門想吃粉,螺螄粉,拌粉,魚粉,酸辣粉,老板說不幹就不幹了,門頭空著幾個月都沒人租。

不管穩定還是下降吧,能漲的房子一定是極少數的,對絕大部份城市的絕大部份區域的絕大部份房子來說,都在慢慢與人口脫鉤。

我是藍白,今天先聊到這,咱們下期再見。