問 | 薛洪言微語,作者 | 薛洪言

9月,中國資產喜提「全球最佳」,且遙遙領先,賺錢效應非常顯著!

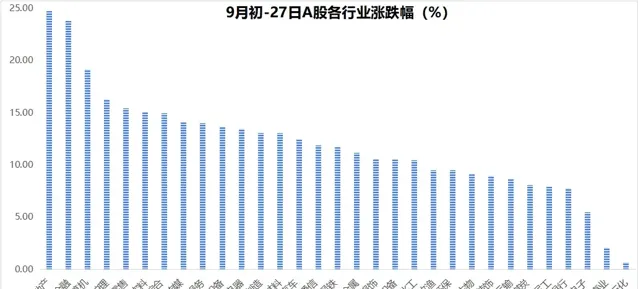

9月1日-27日,全球主要指數中,恒生科技、恒生指數、中證A50、滬深300分別上漲25.07%、14.69%、12.97%和11.51%,遙遙領先第五名印度NIFTY 50指數漲幅3.74%。

行業層面看,所有行業均錄得上漲,房地產(24.7%)、非銀金融(23.77%)、電腦、美容護理、商貿零售、食品飲料漲幅靠前,均超過15個百分點;石油石化(0.67%)、公用事業(2.09%)漲幅靠後,均不足3個百分點。

從本輪行情起點9月18日算起,漲幅更是驚人!

房地產(28.39%)、食品飲料(26.29%)、非銀金融、美容護理、電腦、建築材料漲幅均超過20個百分點;公用事業(8.61%)、石油石化(10.59%)、環保、銀行漲幅靠後,也都超過8個百分點。

連跌三年後,面對近期的大漲,股民的心情只有一句話可表達,「久旱逢甘霖」!很多人一邊開心地看著賬戶市值回升,一邊不敢相信地反復自我拷問:三年大跌終於結束了嗎?終於苦盡甘來了嗎?

是的,應該是結束了! 中國資產,正迎來新一輪增配周期,且起點越低,空間越大,現在只是剛剛開始。

先看一下全球股市估值。截至9月27日,恒生指數、滬深300指數的市盈率和市凈率均處於墊底位置,中國資產依舊是全球估值窪地。

從市盈率來看,恒生指數、滬深300指數分別為10.7倍和12.33倍;而道瓊斯工業指數、標普500指數均超過28倍; 看市凈率,恒生指數、滬深300指數分別為1倍和1.31倍;道瓊斯工業指數、標普500指數分別為7.25倍和5.08倍 。

當然,便宜不是買入的理由,能漲才行!能不能漲,取決於資金對基本面的預期,預期則很大程度上取決於政策決心和力度。

就本輪行情來看, 主要催化劑就是924政策大禮包和926政治局會議的超預期重磅政策,有效逆轉了市場悲觀預期。 當前,經濟拖累因素主要有三點,分別是地產下行、消費低迷和財政支出降速。下面,我們逐一分析。

關於地產 。當前,房價仍處於下行趨勢中,但受政策組合拳支撐,以及政治局會議首次提出「要促進房地產市場止跌回穩」, 房價觸底的預期開始升溫,有效提振市場風險偏好 。

梳理當前政策,924大禮包明確提出調降二套房首付比例、降息20BP、調降存量房貸利率、將保障房再貸款央行出資比例提高至100%、支持回收房企土地等政策措施;926政治局會議上,進一步提出要「促進房地產市場止跌回穩,對商品房建設要嚴控增量、最佳化存量、提高質素」等。

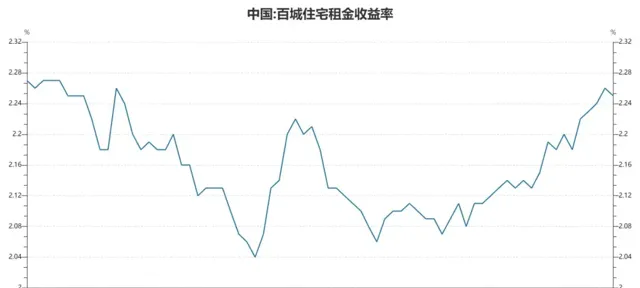

一邊釋放需求,一邊控制供給,為房價止跌企穩提供支撐。2024年8月末,中國百城住宅平均租金收益率為2.25%,高於國有大行5年期存款利率1.8%(降息落地後有望回落至1.5%附近),房價已初步具備止跌企穩的基礎。

關於房價走勢,當前仍處於「強預期、弱現實」階段,後續,市場會根據地產日度數據修正預期。若成交量降幅收窄、房價有企穩跡象,則樂觀預期會進一步強化,驅動地產鏈繼續上漲;若量價數據未見起色,則亢奮的情緒會逐步冷卻,地產鏈會進入震蕩行情。

關於消費 。近期,促消費的政策也在密集出台。消費是收入的函數,消費能力和意願與就業高度正相關。

近日,中央下發【關於實施就業優先戰略 促進高質素充分就業的意見】,強調要推動實作勞動者工作穩定、收入合理、保障可靠、職業安全等目標。從穩就業入手促消費,見效雖慢,但效果更持久,更可持續。

此外,近期穩房價、穩股市的一系列政策,有望打破財富效應負反饋,提高居民消費欲望;調降存量房貸利率,預計每年可節約1500億利息支出;地方政府發放消費券,以及向貧困群體發放一次性補貼等,也有助於消費提升。

關於財政 。受土地出讓收入大幅縮水及化債影響,今年以來,地方穩增長有心無力,成為經濟增長的拖累項。1-8月,廣義財政支出(公共財政支出+基金性支出)累計同比下降2.86%,降幅持續擴大。啟用地方財政,也成為穩增長的關鍵議題。

926政治局會議明確定調,「要加大財政貨幣政策逆周期調節力度,保證必要的財政支出,切實做好基層‘三保’工作。要發行使用好超長期特別國債和地方政府專項債」。當前,市場對相關細則充滿期待,在細則落地之前,政策預期有望持續支撐A股走強。

回到大盤行情上來, 本輪行情,應定位為反轉而非反彈 ,意味著投資者應對行情上漲空間和持續時間抱有更加樂觀的期待。

之所以如此,源於央行的一項政策創新。對股市而言,924政策大禮包,最重要的一點是引導銀行向上市公司和主要股東提供貸款購買股票,打通了央行資金定向支持A股的通道。

央行擁有無限子彈,從根本上降低了股市持續大跌的風險,也讓各種耐心資本、長期資金失去了後顧之憂,大大提高了其配置權益資產的積極性,有助於從根本上改善股市資金供給結構。正是看到了這一點,近期各路資金跑步入市,在低位爭搶優質權益資產,資本市場出現罕見的暴漲、快漲行情。

從這一層來看,本輪行情的持續時間可能會更持久,且可以部份免受基本面的幹擾。既便後續基本面繼續有擾動,在長期配置型資金持續流入支撐下,A股上漲行情仍可持續。

當然,指望指數每天大漲是不現實的。近期市場處於大漲、快漲階段,但飄風不終朝,驟雨不終日,放量大漲行情很難持續,進二退一、溫和上漲才是牛市常態。

就10月來看,市場雖處於牛市初期,但單邊上漲必定很難持續;同時,行業層面普漲格局有望暫告一段落,結構性行情是更大概率事件!

基本面上,10月公布的9月數據大概率仍會比較差,但市場關註點在政策上。10月,仍處於細則政策密集落地期,會對市場行情形成不間斷的支撐。尤其是財政政策,仍舊讓市場充滿期待。

資金面上,待領漲板塊回到前期高點後,搶籌行情大概率會階段性結束,資金湧入動力減弱;疊加市場累積大量獲利盤,獲利了結訴求提升,指數將從普漲行情改為震蕩式上漲行情。當然,對投資者來說,追求小波段意義不大,關鍵是要持有倉位。

行情結構上,搶籌階段,對應普漲行情;震蕩上行階段,板塊層面將出現明顯分化。具備堅實邏輯的板塊和個股,將開啟第二輪上漲行情;而其他板塊,大概率會進行回呼,向其自身長期基本面回歸。

就10月來看,可兩手準備:一方面,要繼續積極把握領漲板塊的機會;另一方面,超跌反彈和高切低行情也隨時會來。

寬基指數層面,年初至9月27日,中證A50和滬深300指數分別上漲10.75%和7.94%,科創100、中證2000指數分別下跌24.12%和18.73%;行業層面,銀行(22.14%)、家用電器、非銀金融漲幅均超過17個百分點,電腦(-16.96%)、醫藥生物、輕工制造、紡織服飾跌幅均超過15個百分點。

超跌指數或板塊,仍有安全邊際,有望在短期走出超額行情。此外,隨著市場人氣回升,疊加產業政策有望密集落地,各類主題行情也有望卷土重來。

操作上,追逐短期熱點、追求波段操作都非上策,極易失誤;大巧若拙,高倉位持有優質板塊和個股,無視短期漲跌,才有望在牛市中取得豐厚收益。