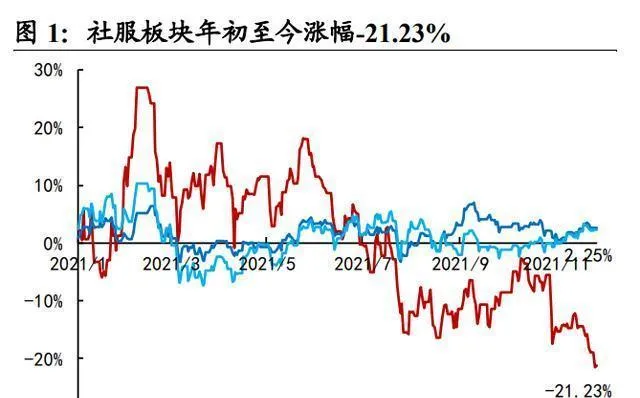

個股漲跌幅上,從年初到2021年11月30日為止,漲幅排在前五名的是愛美客(漲了55.9%)、昊海生科(漲了47.5%)、長白山(漲了36.4%)、貝泰妮(漲了23.2%)和上海家化(漲了21.0%);漲幅排在後五名的是凱撒旅業(跌了44.8%)、丸美股份(跌了41.7%)、ST騰邦(跌了39.0%)、ST聖邦(跌了33.1%)和中國中免(跌了27.0%)。

在基金持倉這塊兒,21年上半年板塊持倉和超配比例環比是上升的,達到了統計歷史以來的最高值。21年上半年基金超配板塊1.53個百分點(比20年下半年多了0.87個百分點)。到21年第三季度的時候,申萬一級休閑服務行業裏,基金重倉的前五大股票是中國中免、美團 - W、錦江酒店、宋城演藝、首旅酒店,這和21年第二季度整體是一樣的。從全部基金持倉的情況看,21年上半年基金主要增持的股票有錦江酒店(增加了8240.82萬股)、首旅酒店(增加了7560.17萬股)、同程藝龍(增加了6859.37萬股)、海底撈(增加了5060.96萬股)、銀河娛樂(增加了5043.39萬股);主要減持的股票有宋城演藝(減少了17162.84萬股)、呷哺呷哺(減少了2069.11萬股)、中國中免(減少了1733.99萬股)、峨眉山A(減少了467.49萬股)、新濠國際(減少了284.10萬股)。

看基金重倉股的持倉狀況,21Q3申萬一級休閑服務行業基金重倉股持倉的變動振幅很大。21Q3有幾大重倉股被大幅增持,像宋城演藝就被增持了11593.39萬股,首旅酒店被增持3763.18萬股,海底撈被增持2927.70萬股。錦江酒店持股量達到1.22億股,這可比20年的水平高多了。21Q3的時候,中國中免在休閑服務行業裏還是第一重倉股的地位,它的持股總量沒怎麽變,就減少了130.21萬股。但是美團 - W減少了11336.75萬股,銀河娛樂減少了3570.55萬股,這兩家減持的振幅很大。

【2.財務分析:業績同比改善,復蘇行程仍受疫情反復擾動】

國內疫情管控得挺穩的,復蘇的勢頭很不錯。板塊的營收和利潤跟同期相比有很大振幅的改善,都快接近2019年同期的水平了。2021年的前三個季度,社服板塊營收達到1122億元,比之前增加了35%;歸母凈利潤是115.8億元,增加了244.5%;扣非後的歸母凈利潤是106.3億元,增加了595%。2021年開始,國內疫情被有效地控制住了,行業的營收和盈利不管是同比還是環比都在逐步變好。雖然本地疫情有時候會反復,讓板塊受到短期局部的影響,但整體復蘇的形勢並沒有改變。從社服板塊整體營收來看,20Q4、21Q1、21Q2、21Q3環比分別是+15.6%、-13.8%、+13.3%、 -8.7%。

盈利能力同比有很大的改善。2021年前三季度,社服板塊整體毛利率是52.19%,跟2020年同期比少了0.6個百分點,和2019年同期比少了5.71個百分點;期間費用率是29.4%,跟2020年同期比少了10.1個百分點,和2019年同期比少了8.3個百分點;凈利率是22.7%,跟2020年同期比多了8.2個百分點,和2019年同期比多了2.7個百分點;ROE是6.3%,跟2020年同期比多了6.1個百分點,和2019年同期比少了2.9個百分點。在毛利率這塊,能提升主要是受酒店、自然景區、出境遊這些細分板塊的影響,它們分別提升了12.6個百分點、11.3個百分點、4.1個百分點,不過免稅在社服板塊裏占的比重比較大,它的毛利率下降了4.7個百分點,這就使得整個板塊的毛利總體變動振幅不大。

在期間費用率這塊,除了出境遊和化妝品板塊之外,其他板塊都多多少少有所下降。人文景區、免稅、自餐飲這三個板塊下降得最明顯,分別降了22.3個百分點、20.3個百分點、8.8個百分點。主要是宋城演藝等景區在疫情期間關門了,或者受本土局部疫情反復的影響,費用率大幅上升了,恢復正常營業之後,費用方面就慢慢恢復了。凈利潤率方面,社會服務行業大部份細分板塊都有很明顯的提升,人文景區、免稅、自然景區、出境遊、酒店、餐飲、醫美行業分別同比增長21.3個百分點、13.5個百分點、12.7個百分點、9.2個百分點、8.2個百分點、4.1個百分點、2.3個百分點。說到凈資產收益率(ROE),出境遊和自然景區的ROE還是負數呢。出境遊的ROE受疫情影響很嚴重,凈利潤率是 -56.1%,在各個板塊裏下跌振幅是最大的,達到了42.1個百分點。免稅、人文景區、醫美、自然景區、餐飲的ROE都有不同程度的回升,分別是33.2%(上升17.2個百分點)、4.7%(上升4.2個百分點)、12.6%(上升2.8個百分點)、 -0.5%(上升1.1個百分點)、8.0%(上升0.5個百分點)。

細分板塊裏,出境遊大幅下降,其他板塊都有不同程度的增長,免稅、醫美、自然景區、人力資源這幾個板塊表現得特別好。從收入方面看,受新冠疫情影響,旅遊相關板塊的營收和業績首先大幅下滑,等疫情影響變小了,業績又強勁回升。人力資源、醫美、免稅、人文景區、自然景區、餐飲、化妝品、酒店的業績分別同比增長89%、80%、41%、40%、31%、27%、23%、20%,除了出境遊,其他板塊扣除非經常性損益後的業績都盈利了。科銳國際在人力資源板塊的業績主要是靈活用工業務帶動的,自然景區的增長主要是和去年疫情停業的時候比。醫美板塊一直保持正增長,醫美因為滲透率提高、顧客黏性高和復購率高、監管變嚴時龍頭企業市場占有率提高這些因素而受益,發展得不錯。免稅板塊裏的中國中免,得益於海南離島免稅政策和消費回流,21Q1 - Q3扣除非經常性損益後的業績同比增長了180.4%。

免稅:政策利好和消費回流帶動下有了成長空間,離島免稅一直很景氣。2021年1 - 3季度,免稅在社服板塊裏,營收占比44%,利潤占比73%,市值占比40%。2021年1 - 3季度營收是495億,增長41%;歸母凈利潤84.9億,增長168%;扣非凈利潤83.9億,增長180%。海口海關說,2021年1 - 9月海南離島免稅銷售額355億,增長121%;免稅購物的人次一共513萬,增長85%;每次購物平均金額6927元,增長20%。2020年7月離島免稅購物出了新政策,加上疫情讓海外消費回流,從2020年下半年起,海南離島免稅消費就很火。2020年全年離島免稅購物金額達到274.8億,增長103.7%,購物人次448.4萬,增長19.2%。新政策讓消費能力釋放出來了,在離島免稅購物新政下,免稅龍頭中國中免業績一下子爆發了。2020年中國中免把海免並購了,收購完後中免在國內的市場占有率超過91%。另外,2020年6月拿到牌照的王府井等參與市場的,以後都能從很火的免稅市場分到好處。

酒店:經營數據同比有很大改善。2021年第一季度到第三季度,酒店在社服板塊裏營收占比是14%,市值占比為8%。2021年第一季度到第三季度營收是43.2億,增長了19.8%,歸母凈虧損是 -0.9億,虧損在縮小,扣非後的歸母凈虧損 -3億,虧損也在縮小。2021年行業復蘇受到第三季度國內多地疫情反復的影響,酒店行業經營數據波動很大,7月每間可售房收入(RevPAR)已經恢復到2019年的97%,達到疫情以來的最高水平,8月受疫情影響,恢復程度只有47%。在酒店供給減少、需求快速回升、行業景氣度上升的情況下,酒店行業的龍頭企業開店速度進一步加快,再加上門店結構往中高端發展帶來的提價空間,看好國內酒店龍頭企業短期業績的高彈性和長期成長的確定性。

人力資源方面:靈活用工在逆勢增長,大陸地區一直都表現出很高的景氣度。2021年第一季度到第三季度,人力資源(科銳國際)在社服板塊裏,營收占比是5%,利潤占比2%,市值占比1%。2021年第一季度到第三季度,營收達到51.8億,增長了89.2%;歸母凈利潤是1.9億,增長了40.6%;扣非後的歸母凈利潤是2億,增長了54.7%。靈活用工的實質就是幫企業解決用工的彈性問題,減輕後台人力資源部門的負擔,躲開勞動糾紛和用工風險。參照海外的情況,在經濟趨勢不確定、人工成本增加、用工規範變得更嚴格的時候,企業在用工上會仔細盤算,這樣就會增加對靈活用工的需求。在宏觀經濟下行壓力和疫情沖擊的情況下,2020年整個招聘行業增長面臨壓力,獵頭相關的招聘業務增速都在下降,但是靈活用工依舊保持著很高的景氣度和增長速度。

化妝品:依舊很景氣,行業還在不斷擴大規模。2021年第一季度到第三季度,化妝品在社服板塊裏,營收占比是14%,利潤占比12%,市值占比17%。2021年第一季度到第三季度,營收達到154.1億,增長了22.8%;歸母凈利潤是14.3億,增長了16.9%;扣非後的歸母凈利潤是14.1億,增長了25.8%。化妝品板塊在疫情之後恢復得很快,增長勢頭很猛,新興渠道讓銷售場景變多了,這個行業高增長是很確定的事。2021年1月到10月,化妝品累計零售額達到1539億元,增長了29%,增長率又創新高了。化妝品主要得益於消費升級的大環境,還有國產品牌開始冒頭、行業叠代快帶來的機會、下沈市場渠道等優勢。新規定讓市場更快地向頭部企業聚集,本土化妝品企業要是品牌、產品、渠道方面能力強,經營又規範,就有希望脫穎而出。

醫美這行啊,產業鏈發展得那叫一個多姿多彩,整個行業在市場裏進一步滲透的空間可大了去了。2021年的前三個季度,醫美在社會服務板塊裏的營收占比是5%,利潤占比14%,市值占比達到22%呢。2021年前三季度的營收是53.1億,同比增長了80%;歸母凈利潤是15.7億,增長振幅為87%;扣除非經常性損益後的歸母凈利潤是14.1億,增長了89%。醫美這東西呢,顧客的黏性很高,復購率也高。國內醫美現在的滲透率才1.1%,你知道南韓是多少嗎?8.0%呢。所以說啊,醫美未來的市場增長潛力非常大。在監管越來越嚴格的趨勢下,那些不正規的醫美機構,還有上遊的醫美藥械供應商啊,會慢慢被取締的。這麽一來,合法合規經營的龍頭企業的市場占有率就會進一步提高啦。

【3.投資分析】

3.1. 免稅:海南不斷擴容,發展得紅紅火火,市內店政策可能很快就要出台了。

3.1.1. 消費回流是大勢所趨。

免稅其實就是旅遊零售渠道,全球來看,它的增速大概在5 - 10%這個中間水平,靠數量和價格來驅動增長。中國免稅行業的增長邏輯和這不一樣,疫情之後,中國免稅行業的增長是因為國家想讓海外消費回流,國內的奢侈品消費大大增加了,這就帶動免稅市場一起發展。2020年因為新冠疫情,中國人出境旅遊不方便了,中國消費者對奢侈品的消費需求就轉向國內了,預計市場銷售額能達到3460億元人民幣,和上一年比要增加48%。從2015年開始,國內消費者在國內買奢侈品的比例每年都在上升,2020年國際疫情到處蔓延,全球奢侈品市場縮小了很多。但在國內,消費回流、新的消費者出現、數碼化發展還有海南離島免稅政策放寬這些因素,讓國內市場在疫情之後很快就好轉起來,國內奢侈品消費占總消費額的比例大幅上升,大概在70 - 75%,不過等以後全球疫情變好了,這個比例會下降,大概會維持在55%左右。

免稅品市場和奢侈品市場在銷售品類、目標受眾、購買渠道上重合度很高,所以要承擔起吸引國人把消費轉回國的重任。2011年到2019年,中國免稅業的銷售規模從119.5億元漲到了545億元,年復合增長率達到21.1%,2019年國內免稅銷售額在全球份額裏只占9.6%。以後免稅政策的限制會慢慢放寬(提高額度、擴大品類、增加渠道),隨著免稅供給端不斷最佳化,國人的消費需求會持續釋放出來,中國免稅業有希望在全球份額上進一步提高。

消費回流的空間測算如下:在萬億的消費外流裏,奢侈品消費外流超過7000億人民幣,這其中有1800億是透過免稅渠道外流的。要是免稅渠道的消費能夠回流30%、50%或者70%,那國內免稅市場就分別會有1000億、1500億、1800億的規模。要是把範圍擴大到7000億奢侈品消費外流這個更大的口徑,那潛在的免稅市場空間就更大了。不過呢,能承接消費回流的渠道可不只是免稅,像跨境電商、海外代購、旅行購買等都是。預計未來免稅能夠承接的消費回流合理體量是1500億到3000億,和現在500億多的免稅市場比起來,在未來3到5年還有3倍到6倍的增長空間。

免稅牌照不好拿,行業準入的門檻挺高的,呈現寡頭壟斷的情況。中國對免稅行業采取「統一經營、統一組織進貨、統一制定零售價格、統一制定管理規定」這種政策,各種免稅業態都是以授權牌照、指定專營公司的模式來營運的,所以行業進入的壁壘比較高。中國現在一共有10家拿到免稅業牌照的企業,它們分別是:中免、日上免稅行(已經被中免收購了)、海免(已經註入中國中免)、珠免、深免(隸屬於深圳國資委)、中出服(隸屬於國藥集團)、中僑中免(隸屬於中國國旅兄弟公司港中旅,現在只保留哈爾濱中僑市內免稅店,給中國入境歸國人員提供補購免稅商品的商業服務)、王府井,還有2020年8月拿到離島免稅牌照的海旅投和海發控。以後可能會逐漸放開免稅牌照。按照2019年銷售額來算,中免的市場占有率比珠免、深免這些公司高太多了,能達到85%,再加上它的牌照種類覆蓋得最全,規模效應很明顯,在未來一段時間裏,中免依舊會是行業老大,遙遙領先。(報告來源:未來智庫)

3.1.2. 離島免稅:市場規模擴大,呈現出百花齊放的態勢。

出境遊受限,政策放寬讓國內離島免稅市場量價都漲了。2020年7月1日開始,海南離島免稅購物政策又放寬了,離島旅客每人每年免稅的累計限額從3萬提到10萬,單品限額取消了,還新增了七類免稅商品,這就更能滿足消費者的購物需求了。據海關總署統計,2021年前三季度離島免稅購物金額達355.4億元,同比增長121%,購物人次有513.1萬,同比增長85%,購物轉化率又創新高,達到8.9%。優惠政策讓離島免稅的客單價明顯提高了,2020年和2021年前三季度客單價分別是6128元和6927元。2021年2月,海關總署公告新增「郵寄送達」和島內居民「返島提取」這兩種提貨方式,旅客購物就更方便了。多種優惠政策讓免稅市場發展起來了,隨著海南自貿港建設,還有免稅店供給方面的增加和改善,以後離島免稅市場會進一步擴大。

好多店一起開業,差異化競爭變得更激烈了。2020年12月的時候,海旅免稅城、中免鳳凰機場免稅店、中服三亞國際免稅購物公園經過海關驗收後就正式開門營業了。到了2021年1月,海南省又新開了海控全球精品(海口)免稅城一期和海口觀瀾湖免稅城。這麽一來,海南離島免稅店就從原來的4家增加到9家了,這些免稅店分布在海口、三亞和瓊海,市場裏有5家參與的主體(中免、海發控、深免、海旅投、中出服)。免稅店分布的點多了,就意味著商品的種類更豐富了,買東西也更方便了,來島上的旅客購物的時候就有了更多的選擇。以後離島免稅市場也會形成多個主體營運的格局,進入差異化的良性競爭階段。

海南自貿港一直有政策扶持,海口國際免稅城快開業了,這會推動離島免稅市場發展。2020年6月,中共中央、國務院印發了【海南自由貿易港建設總體方案】,方案明確到2025年要初步建立以貿易和投資自由便利為重點的自貿港政策制度體系。2021年2月,中旅集團選了地方打造海口國際免稅城專案,這個專案裏的免稅商業綜合體地上鋼結構主體框架順利封頂了。這個專案在海口市西海岸新海港東邊,包含免稅、有稅商業、高檔辦公、高端酒店等類別。預計2022年中就會正式開業。專案建成後會和三亞海棠灣國際免稅城一南一北相互呼應,成為海南的新地標,以後會給離島免稅市場開拓新的發展空間,推動海南自貿港建設,為海南建成國際旅遊消費中心出份力。

跟國際自貿港相比,在充分競爭的情況下,免稅營運商的利潤還是挺可觀的。最近海南免稅競爭格局有了變化,這讓市場擔心以後會打價格戰,營運商的盈利能力會下降。整理一下國際上典型自貿港的個人購物免稅政策就會發現,香港的政策是最激進的,在機場和市區個人購物都能享受免稅政策,機場免稅三稅,采用招標經營的方式,市內除了煙酒之外的大部份商品都免稅,而且是非牌照經營。在競爭最充分的香港,零售營運商的利潤還是很可觀的,正常的商業環境裏,大型購物中心單純經營的利潤率能超過15%,像莎莎、卓悅這樣的小型連鎖門店,利潤率接近10%。另外,在自貿港政策的推動下,把離島免稅這塊蛋糕做大才是營運商中長期業績增長的核心動力。

3.1.3. 市內免稅:政策有好處,前景值得期待。

政策有利好,雙方能互惠。2019年的時候,國務院出台了【關於全面推進北京市服務業擴大開放綜合試點工作方案的批復】,這個批復研究怎麽完善市內免稅店的稅收政策呢,打算把市內免稅店的銷售物件從原來的外國旅客擴大到離境的國人,並且增加免稅品的種類。2020年3月的【關於促進消費擴容提質加快形成國內生產的實施意見】裏,明確說要建一批有中國特色的市內免稅店。之後呢,湖北、四川、廣州、廈門、深圳、上海等省地都發文了,說要完善市內免稅店政策,加快市內免稅店在城市裏的布局和建設。和機場免稅店比起來,市內免稅店對消費者來說,有購物空間更寬敞、時間更充裕的好處,這樣能讓購物體驗更好,停留時間也能更長;對營運商來講,租金低了,客單價提高了,也有助於業績增長。

拿南韓市內免稅店來對照,中國市內免稅的前景挺值得期待的。2019年的時候,南韓免稅銷售額達到了213億美元,還增長了24%呢。南韓是全球最大的免稅市場,它市內免稅消費所占的比例能達到85%(離島免稅不算在內),而且這個比例逐年在升高,疫情之後市內免稅的份額進一步擴大了,根據南韓免稅協會公布的最新數據,2021年9月市內免稅占比都高達96%了。南韓市內免稅的政策比較寬松,本國和外國居民都在消費人群範圍內,出境免稅限額是5000美元,入境免稅限額是600美元,而且次數沒有限制。和南韓相比,疫情之前南韓免稅銷售額在全球所占的比重是26%,中國才占9.6%,差距還比較大呢。中國市內免稅市場還在起步階段,隨著政策放寬以及部份境外消費回流,中國市內免稅的潛力很大。

3.2. 酒店:抓住周期復蘇的時機,布局有長期成長潛力的龍頭企業。

3.2.1. 周期判斷:供需關系改變了,行業開始復蘇了。

供給端:疫情反復讓供給減少得更厲害。2020年新冠疫情的時候,酒店業經營壓力特別大,好多酒店因為現金流斷了就倒閉了。倒閉的酒店大多是RevPAR(每間可供租出客房產生的平均實際營業收入)比較低、經營能力差,還沒有集團支持的單體酒店,還有中小酒管集團下面的連鎖酒店。盈蝶咨詢的數據顯示,2020年國內酒店的供給出現了從來沒有過的下滑,門店數和客房總數跟之前相比,分別下滑了17.4%和13.0%。

到2021年第二季度的時候,國內星級酒店的數量和2021年第一季度比起來還在繼續減少呢,和去年同期相比,還是處於負數的範圍。從供給增加的量這方面來看,餐飲酒店固定資產投資完成額的同比情況,從2020年2月的 -32%開始,一直到現在,整體上保持著跌幅慢慢變小的趨勢。2020年第二季度到第四季度,是在 -8%到 -5%這個比較窄的範圍裏波動的。2021年開始,餐飲酒店固定資產投資完成額和2019年相比,同比還是處於下滑的範圍。

需求端:商旅復蘇被疫情反彈攪擾,特效藥的推進發出積極訊號。在商旅需求這塊兒,咱們把商務活動PMI當作觀測酒店行業商旅需求的指標。參照2008年金融危機後的狀況,2008年第三季度商務活動PMI猛跌,需求極度疲軟,酒店行業經營起來困難重重,短期內供給大量減少。隨著PMI迅速回升,之前減少的供給遠遠沒恢復過來,供需關系一下子就變了,行業在2009年第三季度開始進入繁榮期。在本輪周期裏,2019年第四季度到2020年第一季度商務活動PMI大幅下降,2020年第二季度商務活動PMI開始快速反彈,從2020年第四季度起有點震蕩,總體還是處在波動上升的狀態,2021年第二季度和第三季度受疫情反復影響商務活動PMI又降下來了。

從鐵路和民航的客運情況來講,2021年春節的時候,恢復率是有所下降的。不過從3月開始,客運人次跟2019年相比一直在增長,到了4月和5月,恢復率達到了疫情之後的新高。之後呢,因為疫情反彈,恢復率就開始震蕩起伏了。再說說國展中心的情況,把它當作樣本來看的話,2021年排展的數量增加了不少,這對會展舉辦期間周邊酒店的業績是有拉動作用的。雖然時不時冒出來的疫情對出行市場有一定的影響,但是國內的疫情防控機制已經很成熟了。隨著疫苗的推廣和特效藥的推進,未來的商旅出行進一步復蘇是很值得期待的。在旅遊需求這一塊,旅遊需求的復蘇是酒店行業復蘇的重要動力。2021年清明、五一、端午、中秋、國慶這些假期,日均出遊人次分別恢復到2019年同期的95%、103%、99%、87%、70%。

假期的時候,酒店需求一下子爆發式增長了,而現在酒店供給是短缺的。這樣一來,酒店房價跟2019年同期比,普遍漲了不少,這就拉動酒店業績開始復蘇了。五一的時候,全國酒店的入住率已經全都超過2019年同期了。其中,高星級酒店特別受遊客喜愛,國內主要城市裏高端及以上的酒店,業績跟2019年比都增長了很多。那些龍頭酒店集團的表現也不錯:華住集團在境內的酒店、錦江集團在境內的酒店、首旅旗下的如家品牌酒店,在五一假期的時候,每間可出租客房收入(RevPAR)跟2019年同期比,分別增長了25%、27%、10%。下半年呢,因為疫情又反彈了,還有出行管控,假期裏每天出行的人次恢復率沒有上半年高,這就影響到酒店行業復蘇的行程了。不過,隨著特效藥的推廣和疫苗的普及,這種影響以後可能會變小,預計2022年酒店需求會進一步復蘇。

周期前瞻:參照酒店周期的歷史回顧,當前行業還處於復蘇之前的階段。自2006年第三季度起,國內酒店業經歷了兩輪完整的周期。我們把酒店周期分成四個階段:1)復蘇階段:需求不再下跌並開始回升,而供給的復蘇要慢一些,還處在下跌狀態;2)繁榮階段:在需求的帶動下,供給開始恢復,供給和需求都上升;3)衰退階段:當需求已經到達頂峰並開始下降時,由於酒店供給具有剛性,仍然在上升,行業的入住率就開始下降了;4)蕭條階段:供給開始減少,供給和需求都下降。從本輪周期的情況看,酒店行業從2018年第四季度就已經處於周期的蕭條磨底時期了,已經有了行業周期下供給自然減少的情況,2020年開始的新冠疫情對這個行業的打擊更是讓情況變得更糟,會加快供給減少的速度,行業的供給和需求都探到了底。2020年第二季度開始,行業需求端開始呈現V字形復蘇,再加上疫情這個外部沖擊造成的供給減少的局面,供需格局開始改變,行業裏「剩者為王」,酒店的RevPAR也開始快速復蘇了。

龍頭酒管公司最新的經營恢復狀況顯示,2021年1 - 2月有些地區疫情反復,不過華住的經營數據在春節後就穩步回升了。3月的時候,華住的RevPAR恢復率迅速反彈,達到2019年的95%。這種恢復的勢頭在二季度也在繼續,2021年第二季度華住RevPAR達到2019年同期的102.2%,錦江和首旅分別恢復到2019年同期的99.6%和91.5%。到了第三季度,因為受到疫情幹擾,經營數據又下降了,錦江、首旅、華住的RevPAR分別是2019年同期的82.3%、70.7%、82.2%。和以前行業受到危機沖擊的時候比起來,這次新冠疫情不光影響宏觀經濟,還直接讓出行受到很大抑制,對酒店業的沖擊更大,行業供給的出清也更厲害,以後周期景氣往上走的時候,持續的時間可能會比以前的上行周期要長。

3.2.2. 龍頭短期內的成長:疫情之後量和價都會上升,很可能迎來戴維斯雙擊。

疫情過後,龍頭酒店集團拓店的速度加快了。現在呢,排名前三的龍頭酒店集團儲備的門店數量都達到了有史以來的最高水平,還定了比較激進的拓店目標。等疫情控制住了、行業開始復蘇的時候,這些儲備門店很可能會快速投入營運。錦江打算到2023年底把門店開到15000家(包括儲備門店),華住想在2022年底把門店開到10000家,首旅則計劃2023年底門店達到10000家。2021年的時候,錦江、華住、首旅分別計劃開店1500家、1600 - 1800家、1400 - 1600家。用當季開店數除以兩個季度前儲備門店數這個指標,來計算各大酒店龍頭儲備門店的轉化率,可以得出錦江、華住、首旅的平均轉化率分別是10%、27%、31%。從歷史上看,轉化率和行業周期的關系很緊密,也是周期性波動的。以後隨著行業復蘇,酒店龍頭的儲備門店有望加快投入營運。

龍頭酒店集團有個穩固的「品牌+會員+營運管理體系」的護城河,疫情之後這個護城河還更牢固了。酒店集團想要擴張,最根本的動力就是靠輸出品牌和管理,給加盟商提供一個更有競爭力的投資模式。在品牌這塊兒,排名前四的龍頭酒店集團在經濟型和中端品牌這兩個領域已經占了絕對的上風。經過長時間的發展積累,這些品牌已經占據了消費者的內心,這就代表著它們的每間可售房收入(RevPAR)比同檔次的單體酒店或者中小連鎖品牌要高。

在會員這塊,那些龍頭酒店都構建了完備的會員系統。這個會員系統呢,可以給加盟的門店穩定地引來客源,讓門店減少對OTA渠道的依賴,這樣一來,渠道抽傭就少了,門店的回報模式也能得到最佳化。再看營運管理體系方面,頭部的酒店集團會提供集體采購平台,輸出專業的管理,還有IT系統套用,這就能有效地削減酒店的營運成本。2020年新冠疫情爆發,這不但讓存量行業的洗牌速度加快了,而且還讓酒店投資者和消費者受到了教育。在這個過程中,龍頭酒店的優勢和抗風險能力就凸顯出來了。所以疫情之後,存量門店翻牌加盟頭部集團品牌是必然的趨勢,酒店連鎖化率朝著頭部集中是它提升的方向。

3.2.3. 龍頭長期成長:靠整合提升量、升級來提價,還有輕資產擴張,就能實作高確定性。

整合提量後,下沈市場連鎖化有很大的發展空間。現在國內酒店行業的連鎖化率是30.6%,比美國的70%、歐洲的50%、全球平均42%都低很多。一線城市連鎖化率比較高,有48%,副省級和省會城市是41%,其他低線城市就只有24%,所以低線城市連鎖化的發展空間特別大。OYO在2018 - 2019年瘋狂地開店、往低線城市發展,滲透到了330個以上的城市,這也完全證明了低線城市對連鎖化酒店是有需求的。現在OYO不行了,TOP3酒店集團就要在廣闊的下沈市場繼續發力了。

從供給結構來講,中國現在的供給結構是金字塔形狀的,中端酒店的供給量不夠。平價和經濟型酒店的供給量占了絕大部份,像美國這樣的成熟市場,供給結構總體是橄欖型的。中國酒店供給以低端為主,中高端的供給不足。依據中國和美國不同財富人群的占比,還有中國和美國不同檔次酒店的數量,算出各個檔次酒店相對應的消費人群每萬人的房間數。結果表明,中國中檔酒店的顧客群體每萬人只有28間房,而美國這個數值是188間。跟美國比起來,國內中檔酒店供給明顯不足。當前國內這個行業正在加快淘汰低端產能。中國酒店市場一直有大量小規模、低質素的單體酒店供給,這也是酒店房價長期增長速度比較低的主要因素。近幾年,國內酒店單個店面的客房數量穩定增加,這反映出供給結構調整的趨勢,2020年的疫情沖擊加快了這個行程。

消費升級或許會讓酒店房價漲起來。以前消費觀念比較落後,低端酒店又太多,這就一直壓著酒店房價,不讓它往上漲。消費水平低的時候,住宿在旅行裏就像個「準標準」或者「必須選」的專案,消費者對住得好的需求,還有為住宿多花錢的意願,都排在娛樂、餐飲這些很有差異、註重體驗的專案後面(畢竟旅遊就是為了「吃」和「玩」嘛);而且,國內有好多小規模、低端的單體酒店,這就造成了一種結構性的供大於求(就是說滿足低端住宿需求的酒店太多了),整個酒店業的房價就被壓住了。國內酒店房價漲得比其他社會服務消費類別和單次旅遊消費漲幅都慢。拿經濟型的漢庭和速8比,中端的全季和假日酒店比,中美酒店產品的價格差比餐飲、運動鞋、公交、電影票的價格差大多了;2006年到2019年,國內居民單次旅遊消費從447元漲到了953元,每年增長6%,可同期如家的平均房價從182元才漲到195元,每年只增長0.53%。

開啟品牌管理輸出模式,把ROE提升上去。酒店集團的核心競爭力就在品牌/產品研發/管理營運方面,以後走輕資產化道路的話,會更多地朝著品牌營運加上管理輸出模式轉變。現在呢,三大品牌的加盟門店占比一直在升高,直營店好多季度都是凈關店的狀態。在輕資產化擴張的情況下,以後酒店集團的資本開支會減少、杠桿率會下降、利潤率會提高、收入波動會變小。這種輕資產化模式下,酒店的ROE還會進一步提高。從長遠看,國內酒店集團的盈利能力和加盟店數量占比上升的趨勢是一樣的;國內第四大酒店集團格林酒店集團,目前加盟占比是最高的(2019年達到了99.1%),所以它的利潤率和ROE水平一直比前三大酒店高。考慮到TOP3酒店在品牌建設和中高端占比方面比格林酒店強得多,以後隨著它們輕資產化行程往前走,利潤率和ROE的增長空間可大了。

3.3. 人力資源:順應趨勢,迎接成長

3.3.1. 人服市場發展得特別快,有著萬億規模,潛力非常大。

人力資源服務行業起步較晚,正處於高速發展階段。中國真正市場化的人力資源服務是從1996年開始的,在這之前,國內有人口紅利,企業招人沒那麽難。不過這幾年人口紅利沒了,國內招聘市場的供需狀況變了,自2013年起,勞動市場的職位空缺數和求職者人數的比值就大於1了,最近3年還一直在上升,就業市場供不應求而且存在結構性錯配,企業招人更難了,以後企業對專業人力資源服務的需求會不斷增加。按照CIC Report的數據,2020年中國人力資源服務市場的規模是5651億元,2015 - 2020年的復合年均增長率是17%,其中招聘服務、人力外包、薪事服務的市場規模分別是1708億、2102億、1036億元,2015 - 2020年它們的復合年均增長率分別為18%、19%、13%。預計到2025年,人力資源服務市場規模會達到1.30萬億元,2020 - 2025年預計復合年均增長率為18%,增長的潛力非常大。

中國人服市場跟海外發達的人力資源服務市場比起來,還是比較落後的。2020年的時候,中國、英國、日本、美國的人力資源服務市場在GDP裏占的比重分別是0.6%、1.9%、1.6%、0.9%。拿社會文化環境和咱們比較接近的日本來說吧,Yano Research的數據顯示,2019年日本的人力資源服務市場規模達到了4萬億日元,換算成人民幣大概是2384億元。日本總務省的數據表明,2020年日本總人口差不多是1.26億,15 - 64歲的勞動年齡人口比例是59.5%,那勞動人口大概就是0.75億。咱們國家第7次人口普查數據顯示,2020年中國總人口約為1.412億,15 - 64歲勞動人口比例是68.55%,16 - 64歲勞動年齡人口達到9.69億,這差不多是日本勞動人口的13倍呢。可咱們國家的人服市場規模只是日本的2.4倍,從勞動人口產生的人力資源服務需求來看,咱們國家的人服市場還有很大的增長空間。

中國人力資源服務業的參與者,因為各自背景不一樣,主要分成國有、外資、民企這三類。總體來講,有三家國有企業的人事代理服務業務在市場上占的份額比較高。這幾家企業大多是80年代成立的,規模比較大,品牌方面也有優勢,差不多把國內人事代理市場給壟斷了。外資企業和比較優秀的民企呢,在中高端人才訪尋、招聘流程外包、靈活用工這些細分的領域是領先的。外資企業從2003年開始,透過合作或者並購本土企業等辦法陸陸續續進入中國市場,主要把跨國公司當作目標客戶。像科銳國際這樣的傳統獵頭企業,大多是90年代成立的,最開始專門做高端人才訪尋業務,後來慢慢拓展招聘流程外包和靈活用工等業務,也有了一定的規模和品牌優勢。總的來看,那些能提供全面解決服務方案、有國際擴張潛力、加大技術投入、有品牌和客戶積累優勢的頭部企業,是有希望勝出的。

3.3.2. 靈活用工:滲透率低,需求強勁,行業發展空間很大。

靈活用工增長得很快,但滲透率還有提升的空間。2018年,國內靈活用工行業規模有592億,2014 - 2018年的復合年均增長率達到26%;2014 - 2019年,透過靈活用工就業的勞動者人數達到128.1萬,復合年均增長率是16.3%。艾媒咨詢的數據顯示,2021年中國靈活就業群體規模超過兩億。在靈活就業市場裏,租賃和商務服務業、批發和零售業、資訊傳輸、軟件和資訊科技服務業是最活躍的,在靈活就業招聘行業占比分別為36.4%、21.1%和10.1%。靈活用工的滲透率還比較低,要是按照靈活用工人數除以總就業人數來算的話,2018年中國靈活用工滲透率大概是0.17%,跟美國的10%、日本的4%、歐盟的3%相比,國內靈活用工的滲透率還有很大的提升空間。在人工成本不斷升高、產業結構轉變、用工法規越來越嚴這些背景下,靈活用工可能會迎來黃金時期。

第二、三產業興起和新經濟發展,推動了靈活用工的成長。中國處於經濟結構轉型階段,服務業和制造業是靈活用工的主要使用者。高新技術和現代服務業為代表的第三產業,對GDP的貢獻占比逐年上升,就業人員也加快向第三產業流動。從全球看,服務業和制造業在靈活用工裏占的比例超三分之二,所以這幾年第二、三產業的興起是靈活用工快速發展的主因。還有,新經濟企業業務種類多、不確定性大,對用工及時性和規模性要求高,靈活用工能迅速大量招工,正好符合要求。灼識咨詢預計,新經濟客戶在靈活用工從業人數裏的占比,會從2014年的18%提高到2023年的49%。

國內靈活用工的集中程度和發達市場比起來,還有提升的余地。近幾年,國內靈活用工的龍頭企業在市場裏占的份額明顯增多了。按收入來算的話,2019年中國靈活用工行業排名第一的企業以及排名前三的企業總共占的市場份額只有2.9%和7.0%(2016年排名前三的企業總共占的市場份額才3.7%),這和全球人力資源服務行業裏排名前三的企業占15.9%的份額相比,差距可不小呢。疫情之下,用工的需求和結構都發生了變化,靈活用工的龍頭企業借著行業發展的東風,在2020年都實作了逆勢增長,以後這個行業的集中程度有望再提高。

3.3.3. 線上招聘:百億市場頭部集中,多種模式隨之產生。

中國的線上招聘行業發展了大概20年,主要有兩大發展階段:一是「老三強」主導的綜合性招聘網絡平台時期;二是後起之秀分割線上招聘市場的時期。隨著行業不斷發展,「老三強」慢慢顯露出模式上的問題和痛點,新興的線上招聘平台針對這些痛點給出解決方案,促使行業不斷發展進步。

線上招聘一直在不斷發展,滲透率也在逐步提高。招聘服務市場包含線上和線下這兩部份,線上招聘服務主要有網絡招聘服務、HR SaaS軟件服務等。CIC Report的數據顯示,2020年中國線上招聘服務市場規模是552億,線下是1156億,2015 - 2020年它們的復合年均增長率分別是23%和17%;預計到2025年,市場規模會分別達到2234億和2226億,2020 - 2025年的復合年均增長率分別為32%和14%。線上招聘在招聘服務市場裏所占的比重增長得很快,2015年是27%,到2020年就變成32%了,預計2025年還會提升到50%。企業招聘需求增長和線上滲透率提高這兩點,推動了線上招聘持續增長。2015年中國有2190萬家企業,到2020年就有4290萬家了,企業數量增加通常會帶來更多招聘服務需求。2015年使用線上招聘的企業滲透率為16.9%,2020年達到24.8%,預計2025年滲透率會進一步提高到36.1%,滲透率的提高會讓線上招聘市場規模不斷擴大。

馬太效應特別明顯,頭部企業在營收和流量方面差距極大。營收上,CR5超過九成,行業集中度很高。易觀數據顯示,2020年中國線上招聘企業營收總額超百億,行業裏的58同城、前程無憂、智聯招聘、BOSS直聘、獵聘這幾個龍頭企業,營收占比分別是33.3%、17.0%、16.7%、15.3%、13.7%,其他非頭部企業的營收空間被擠壓,生存壓力更大了;流量方面,MAU(月活躍使用者數)、月總獨立器材數、月總有效使用時長都存在很大差距,排名前三的企業流量優勢非常突出。QuestMobile數據表明,2020年BOSS直聘、智聯招聘和前程無憂的MAU在行業裏排前三;艾瑞咨詢數據顯示,2020年前程無憂、智聯招聘和BOSS直聘在線上招聘APP的月總獨立器材數、月總有效使用時長方面也是排前三。其中,2020年12月前程無憂、智聯招聘、BOSS直聘APP的月總獨立器材數分別為1192.2萬、1223.1萬、570.5萬台,月總有效使用時長分別為5.9億、4.1億、3.0億分鐘。要知道,使用者和流量可是線上招聘企業盈利的根基,頭部線上招聘企業已經占去市場上使用者使用招聘產品的大部份時間,頭部企業聚集的趨勢越來越顯著了。

3.4. 化妝品:線上流量到頂了,品牌分化很明顯。

3.4.1. 因為去年線上的數據基數高,再加上疫情的影響,整個行業都沒什麽增長動力了。

從Q2開始,化妝品零售額的增速就明顯下降了。2021年初,在去年基數較低的情況下,化妝品零售額持續強勁反彈。有新行銷、新渠道、新流量這些助力,2021年2 - 3月,它的同比增速都超過了40%,比整體社會消費品零售總額的增速要高。可是到了Q2,低基數效應變弱了,再加上線上流量到頂了,在去年高基數的情況下增長也沒什麽勁兒了,化妝品零售額的增速就大幅下滑。到了Q4呢,因為各個品牌都在雙十一促銷上發力,所以增速又有所回升了。

雙十一的時候,護膚品銷售還是海外大牌說了算,彩妝這塊呢,國產新品牌靠性價比高有了優勢。星圖數據統計顯示,2021年雙十一美妝護膚在全網的銷售額有547億,比之前增長了35.5%,天貓和京東銷售額加起來占的比例超過75%。在護膚品方面,還是國際品牌占大頭,國產品牌就薇諾娜進了前十,而且排名從2020年的第10上升到第7了。在彩妝方面,國產新品牌靠著性價比高跟國際品牌競爭,西子、完美日記、Colorkey憑著價格優勢進到了TOP10品牌裏。(報告來源:未來智庫)

3.4.2. 因為疫情,功能性護膚的需求起來了,彩妝行業短期內受到了沖擊。

疫情之前,彩妝的增速在行業裏是領先的,到2025年的時候,它的市場規模會超過1080億。按照Euromonitor的數據,2020年咱們國家護膚和彩妝品類的規模,分別是2701億和596億。彩妝這個細分領域,這些年一直是高增長的,2015 - 2019年的復合年均增長率達到了21.1%,在行業裏跑得最快。2020年因為疫情大家都在家,彩妝的需求就少了,不過2021 - 2025年預計還是會保持比較高的增速,預計到2025年市場規模能超過1080億。咱們國家彩妝消費在化妝品消費利占的比例還是比較低的。2020年中國彩妝消費在美妝個護裏占的比例是11.5%,跟日本、南韓、美國這些成熟市場(占比15% - 16%)比起來還是低的。以後隨著消費者愛美的意識提高,彩妝這個領域有望一直很景氣。

3.4.3. 本土大眾品牌的市場競爭力在不斷提高。

海外的高端大牌在市場上的占有率提升得特別快,本土品牌呢,則在大眾市場裏比較占優勢。2020年的時候,像蘭蔻、雅詩蘭黛、海藍之謎這樣的高端大牌,它們的市場份額一下子就提高了很多。這主要是因為國內的高端品牌有空白,再加上海外大牌放下架子,搞了好多配贈活動來拉動銷售,所以市場占有率就往上走了。而像玫琳凱、美寶蓮、悅詩風吟這些早早就進入中國的外資大眾品牌,它們的市場占有率一直在下降。薇諾娜、珀萊雅、完美日記這些本土大眾品牌的競爭力卻越來越強了,市場份額也在穩穩地提高。

化妝品的新規讓市場加快向頭部企業集中。2021年初,中國開始施行【化妝品監督管理條例】,到了4月,國家藥品監督管理局又釋出了【化妝品功效宣稱評價規範】、【化妝品分類規則和分類目錄】、【化妝品安全評估技術導則(2021年版)】這3個公告,它們是對【化妝品監督管理條例】的進一步完善補充。新規對化妝品分類、功效宣稱評價要求、安全評估方法等進行了細致規範,把化妝品功效宣稱分成26個類別,對每個功效類別產品的功效宣稱評價要求都做了明確規定。新規實施後,行業裏那些不合規的腰尾部企業會加速被淘汰;像貝泰妮、珀萊雅、華熙生物這樣的頭部優質企業,憑借規範的經營管理和健全的功效評價體系,會占據領先優勢。以後化妝品行業頭部企業的資源和競爭力可能會加速提升,市場份額也可能會逐漸向頭部企業集中。

3.5. 醫美方面:監管趨嚴很明確,馬太效應慢慢凸顯。

3.5.1. 行業的監管變得更嚴了,上遊合規的供給增加了。

2017年開始,國家醫美專項整治的次數增多了,在整治醫美亂象上更加下力氣。2017年起,國家衛健委和其他主要部門一塊兒,每隔1到2年就搞一次大規模的醫美專項整治,每次持續0.5到1年,並且完善制度來強化醫美監管。2019年的時候,八個部委全方位進行監管,衛健委在這當中是主導,監管的內容包括違規、超標準、超範圍使用藥品或者器械,還有非法求醫等情況。雖然短期內這種嚴格監管會給這個行業帶來一些影響,但能讓市場慢慢走向正規,對行業的長期健康發展是有好處的。

3.5.2. 水光的需求一下子漲得很快,可市場亂得一塌糊塗。

以後啊,中國水光類產品的增長速度,估計會比註射市場的要高呢。為啥呢?因為水光針的效果啊,比那些不破皮的專案更直接有效。隨著消費者對水光針這類產品了解得越來越多,再加上在美妝方面大家都在消費升級,水光針很可能會在一定程度上取代護膚品。有統計數據顯示,2015年到2020年的時候,中國註射類醫美產品的市場規模從129億元漲到了333億元,復合年增長率達到了21%。2020年中國水光針市場終端規模是62.5億元,預計水光類產品市場的增長速度要比整個註射類的快,到2025年的時候,中國水光類產品終端規模預計能達到219億元。

水貨/假貨能流通,非正規機構是有責任的。艾瑞咨詢統計過,2019年咱們國家有9.3萬家醫美機構。這裏頭呢,非法經營的醫美機構店鋪就超過8萬家。那1.3萬家合法經營的醫美機構裏,也還有超2000家存在超範圍經營的情況。非法機構規模小,藏在生活美容場所和住宅區裏,很隱蔽,不好打擊。所以說,有這麽多非正規機構,就給水貨/假貨水光產品的銷售創造了條件。

3.5.3. 水光大概會按照III類械來監管,這樣一來,少數合規的廠商在市場上的占有率會快速提升。

2021年11月9日國家藥監局釋出的【醫療器械分類目錄】(調整意見)明確表示,把主要成分為透明質酸鈉的溶液註射到面部真皮層,能保濕、補水、改善皮膚狀態的產品,打算按III類器械來監管。以後水光針市場肯定會走向合規,國內少數有正規Ⅲ類醫療器械水光認證的廠家,市場份額有望快速增長。

國內水光市場的供給側,合規產品很稀缺。中國水光針產品的上遊供應商有一百多家,不過現在能拿到Ⅲ類醫療藥械、可以破皮使用的水光產品就只有4款:愛美客的嗨體/冭活泡泡針、華熙生物的潤致娃娃針/熨紋針、瑞藍的唯瑅以及雙美的膚柔美。這4款產品的主要成分不一樣,各有差異。其中,瑞藍唯瑅和潤致娃娃針都含微交聯的透明質酸鈉,相比普通水光針,維持的時間更久,一般完成療程註射後平均能維持1年以上。愛美客的冭活泡泡針是唯一的復合溶液類產品,而且以後同類產品獲批會更難,稀缺性很強。膚柔美是市場上唯一合規的膠原蛋白類水光產品,已經獲得歐盟和中國台灣的認證,在2009年就首次得到了NMPA認證。

【4.重點公司分析】

4.1. 中國中免可是免稅業的絕對老大,帶動著消費回流呢。

免稅是焦點,在行業中領跑。2011年開始,借著離島免稅政策的東風,免稅慢慢變成了公司業績增長的關鍵動力。公司不斷加大對京滬機場免稅業務的控股,海免註入和市內免稅店的預期也在增強,免稅業務的規模一直在擴大,龍頭的地位也越來越穩。2019年公司把旅行社業務剝離出去後,就會專註於免稅業務,抓好重大戰略專案,推動資源重新組合整合,憑借多年積攢的核心優勢和不斷提升的營運能力,繼續增強競爭力。2020年在疫情的壓力下,公司透過開展線上業務、和上海機場簽補充協定來減輕租金壓力等辦法實作了增長。多年來公司業績一直增長強勁,2012 - 2020年,營收和歸母凈利潤的復合年均增長率分別達到16%和25%。

離島免稅推動了高增長。2020年7月1日離島免稅新政開始施行,之後離島免稅增長勢頭強勁。個人免稅額度最高從3萬提到了10萬,手機、酒類也能免稅了。據海口海關統計,2021年1 - 9月離島免稅購物金額達355.4億元,同比增長121%;購物人次有513.1萬,同比增長85%;客單價6927元,同比增長20%,購物轉化率創下新高,達到8.9%。政策拉動效果很明顯,額度提高、行郵稅起征點放開後,奢侈品箱包、腕表、貴重珠寶的銷售同比增長很多,客單價也有效提高了。線上業務很出色。從機場店來看,受疫情影響,線下機場免稅店的收入貢獻不大;公司在疫情後推出了線上直郵業務,這有效彌補了線下業務的不景氣。

稅收優惠落地了,首都機場租金也減免了,這讓2021年第三季度的利潤大幅增加。一是稅收優惠方面:中免在海南的6家子公司,從2020年1月1日開始就能享受15%的企業所得稅優惠稅率,這對歸母凈利潤的影響達到7.4億元,接下來三年海南板塊會一直受益。二是首都機場租金減讓這方面:公司和首都機場簽了【補充協定】,把第三合約年(2020年2月11日到2021年2月10日)的經營費改成2.83億元,這個協定對歸母凈利潤的影響是11.4億元。

4.2. 首旅酒店呢,它業績的彈性比較大,很可能會迎來戴維斯雙擊。

短期業績的彈性很可觀,在復蘇的時候或許能迎來戴維斯雙擊。2020年公司的加盟占比是84%,這個比例比錦江和華住都低。在周期復蘇階段,這一情況會讓凈利潤的彈性更大。,RevPAR要是提高1%,首旅酒店的業績能增長3%,比錦江的2.4%要高。這會直接變成公司在周期復蘇時業績和估值的彈性。21年3月開始,公司的RevPAR一直在持續復蘇,5月上旬的時候,RevPAR已經恢復到2019年的96%以上了。五一假期的時候,如家品牌的RevPAR和2019年相比提高了10%。受疫情影響,這個行業的供給大量減少,現在供需的情況已經改變了。隨著國內疫苗進一步推廣,酒店業的周期馬上就要反轉了,公司有望迎來「戴維斯雙擊」。

疫情也沒影響擴張的腳步,開店速度還加快了。在新冠疫情的挑戰下,公司在人員和機制方面進行深化改革,積極推進門店擴張。2020年一整年新開的門店數量達到了909家,創了歷史新高,2021年公司打算開1400 - 1600家店。2020年公司積極擴充開發團隊,人數從2019年的200多人漲到了現在的400多人,還計劃到2021年底增加到500人。在開店策略上,重點發展中高端,也積極開拓下沈市場,打算在未來三年讓門店數量翻一倍(達到1萬家),現在公司儲備門店數量的增長速度一直在提高。

4.3. 錦江酒店:中高端品牌很厲害,整合推進的話,降本增效是有希望的。

2020年5月的時候,錦江在中國區成立了公司,打算下大力氣整合「錦江、鉑濤、維也納」這三大品牌的後台管理組織架構,這麽做的話,降低成本、提高效益是可以期待的。這次的組織重新構建有兩個特點:第一點是,把原來這三大品牌之間的界限給打破了,能夠進行統一的管理了。錦江、鉑濤、維也納下面的子品牌,按照產品的特點和實際管理的需求,被分成了九個品牌組團,由總部直接管的八大總裁來直接管理;第二點呢,在做到統一管理的基礎上,總部的職能機構也進行了最佳化,這樣就能實作資源共享,提高效率了。在對這三大品牌進行統籌管理的基礎上,公司打造了全球旅行產業共享平台(WeHotel)、全球統一采購共享平台(GPP)和全球酒店財務共享平台(FSSC)這三個平台,這對加盟商的服務很有幫助,有可能進一步把營運成本降下來,還能讓酒店品牌之間的整合和協同效應得到激發。

中高端品牌方面很強勢,在行業消費升級裏處於引領地位。公司並購了維也納和鉑濤後,現在旗下有維也納、麗楓、喆啡、希岸這些在國內排名很靠前的中端酒店品牌組合。到2021年第三季度的時候,它們的門店數量分別是2435家(這裏麪包含維也納國際、智好、3好、維也納酒店)、841家、378家、407家。以後麗笙旗下的中高端品牌也有希望被劃到上市公司來管理。另外,公司研發和設計酒店產品的能力很不錯,整合了盧浮酒店集團的設計團隊弄出了全球創新中心(GIC),最近還推出了原拓、楓度、暻閣、薈語這些品牌,讓中高端品牌的種類更加豐富了。

加快對維也納、鉑濤開發團隊的整合,靠「狼性文化」推動拓店速度加快。維也納和鉑濤以前的開發團隊搞的是「承包制」,團隊運作比較獨立,自己賺錢自己花,虧了也自己擔著。而且各個開發團隊(分公司)負責的業務區域有相互重疊的地方,互相競爭。現在維也納和錦江的開發體系已經整合好了,以後開發團隊的整合還會繼續推進,這樣也許能讓其拓店能力強這個優勢充分發揮出來,讓門店數量一直快速增長。

4.4. 科銳國際:靠技術推動人效提高,透過模式叠代實作業務升級。

全產業鏈都布局好了,業績一直在高速增長。這家公司做人力資源服務都20多年了,靠獵頭、RPO、靈活用工這三大業務板塊完成全產業鏈布局,構建起「服務 + 技術 + 平台」的全生態布局,給全國乃至亞洲提供人力資源綜合服務。它的客戶質素高、黏性大,業務量穩步增長,2012 - 2020年營收和歸母凈利潤的年均復合增長率分別達到31%和25%。2021年前三季度,公司營收達到51.80億元,同比增長89.21%;歸母凈利潤1.88億元,同比增長40.64%;扣非歸母凈利潤1.67億元,同比增長54.66%;要是剔除員工持股成本的話,扣非歸母凈利潤是1.78億元,同比增長45.67%。

靈活用工一直很景氣,潛力還會不斷釋放呢。到2021年第三季度的時候,公司的靈活用工外包人員數量已經超過3萬人了,比之前增加了69%;累計派出的外包員工有22.18萬人次,增加了66%;累計給客戶提供的中高端崗位招聘人數超過2.75萬人,增加了92%。人口紅利在減少,社保合規要求越來越嚴,這就使得國內人工成本一個勁兒往上走,企業沒辦法,只能改變傳統用工模式,對彈性用工有需求了。公司在國內靈活用工服務商裏是屬於第一梯隊的,有行業紅利,還有卡位優勢,所以靈活用工業務能一直保持高增長。

技術推動著人效的提升。公司很看重技術研發和人效這兩塊。2021年,公司在技術上累計投入了超5300萬,自己的技術人員有480多人。在公司內部,不斷推動數碼化轉型和系統升級來提高營運效率;對外呢,不停地把技術平台升級叠代,秉持長尾戰略深入垂直領域鉆研。公司的垂直招聘平台以及產業互聯平台,註冊使用者和合作夥伴在報告期內都增長得很猛。報告期末,公司自己的員工有3198人,相比之前增長了31.6%,第三季度單季人均創利達到2.67萬元,比之前增長了7.8%。公司靠自己的研發團隊不斷升級旗下的技術產品,像OMO產品裏有才客網(用來尋訪中高端人才)、即派(做靈活用工);垂直平台產品包含醫脈同道、零售一號線、可汗;SaaS產品有薪薪樂、全薪全E(管薪酬考勤)、睿聘(管簡歷)、才到(針對中大客戶)、銳酷(智能招聘平台)、禾蛙(眾包平台)。這些技術產品能幫公司服務長尾客戶,提高大客戶的客單價,提升內部員工的人效。

(這篇文章僅供參考,不代表我們的任何投資建議。要是想使用相關資訊的話,請檢視報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站