創新藥政策利好頻出,但是具體反映在藥企上,卻實在不溫不火,例如作為創新藥一哥的恒瑞醫藥,從全鏈條政策再到北上開展最佳化創新藥臨床試驗審評審批試點工作,恒瑞醫藥雖然有漲,但只是微微的振幅,實屬奇怪。

不過就像筆者之前發的 【 最新!全鏈條支持創新藥政策已落地四大城市,哪些藥企值得關註?】 文章所說,在如今的行情下,政策利好也只能作為提振的因素, 回歸本質還得看企業的價值,尤其是創新藥,更要看商業化兌現的前景 。而恒瑞不僅產品商業化兌現前景明朗,且具備BD商業授權模式。因此,筆者也想以恒瑞醫藥為例進行了簡要的分析。

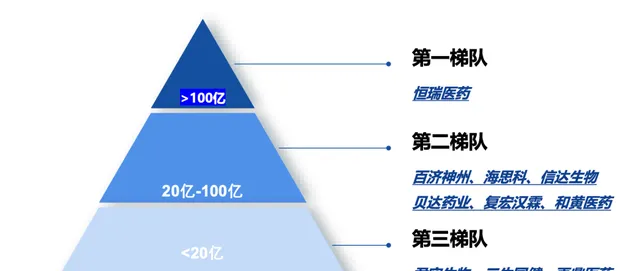

當前創新藥競爭格局,來源:億渡數據

一、公司發展史

首先,我們簡單了解下恒瑞醫藥的發展史,主要是從制藥起家,到藥物研發創新,再到目前以創新藥為主三大階段。

恒瑞醫藥成立於1970年,前身是連雲港制藥廠,最初主要從事基礎藥物的生產和銷售。在此期間,公司逐漸積累了制藥行業的經驗,為後續的快速發展奠定了基礎。

2000年,連雲港制藥廠在上海證券交易所上市,並更名為江蘇恒瑞醫藥股份有限公司,股票程式碼為SH600276。而後公司開始專註於抗腫瘤、代謝性疾病、自身免疫疾病、呼吸系統疾病、神經系統疾病等領域的新藥研發,逐步 轉型為一家以研發為主導的創新型制藥企業 。

近年來,恒瑞醫藥抓住行業發展方向,全面布局創新藥領域,實作再次轉型,並行展成為國內最具創新能力的創新藥制藥龍頭企業之一。公司在連雲港、上海、美國和歐洲等地設立多個研發中心,全球研發團隊規模不斷擴大,在抗腫瘤、代謝性疾病等多個領域取得了顯著成果。

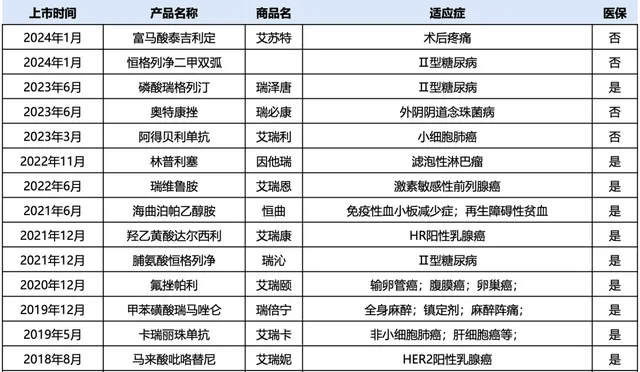

目前公司已多元化布局肝癌、乳癌、胃癌、前列腺癌等發病率高品種, 共有17款創新藥上市,且創新藥板塊收入在2023年總營收中占比接近5成 。

恒瑞醫藥近年創新藥上市品種部份概列

可以看出,恒瑞的發展脈絡及戰略都是很清晰而且總是能抓住行業發展的方向,這也是企業不斷實作壯大並成為行業龍頭的核心之一。

二、研發管線與臨床試驗進展情況

根據恒瑞醫藥的研釋出局,公司以腫瘤領域為主,並覆蓋了自身免疫疾病、代謝性疾病、心血管疾病等多個領域。目前 共有90多個自主創新產品正在臨床開發,近300項臨床試驗在國內外開展,9項新藥申請上市中。

數據來源:公司公告,億渡數據整理

1、抗腫瘤領域 :

ADC分子 :恒瑞醫藥在抗腫瘤領域布局了多個ADC(抗體偶聯藥物)分子,這些新型、具有差異化的ADC分子已有11款成功獲批臨床,如 SHR-A1811、SHR-A1912、SHR-A1921 等。

ADC藥物透過特異性抗體將高毒性藥物直接遞送至腫瘤細胞,從而提高療效並減少副作用,是未來抗腫瘤藥物的重要發展方向。數據顯示,這些ADC藥物在臨床試驗中展現出良好的療效和安全性,有望成為公司未來的重磅產品。

雙/多特異性抗體: 恒瑞醫藥還在研發十多個First-in- class/Best-in- class雙/多特異性抗體,這些抗體能夠同時靶向多個治療靶點,有望在治療復雜疾病方面取得突破。

2、其他治療領域 :

代謝性疾病 :恒瑞醫藥在降糖/減重領域也有布局,如長效胰島素+GLP-1類似物 HR17031註射液 等,這些產品已步入III期臨床,未來有望為患者提供新的治療選擇。

自身免疫疾病、呼吸系統疾病、神經系統疾病等 :恒瑞醫藥在這些領域也進行了廣泛布局,擁有多個在研新藥,這些新藥在解決臨床未滿足需求方面具有巨大潛力。

雖然無法直接預測哪一款新藥會成為恒瑞醫藥未來最值得期待的新藥,但基於其強大的研發實力和豐富的研發管線,可以預見的是,恒瑞醫藥在 未來幾年內將會有包括抗腫瘤、代謝性疾病、自身免疫疾病等在內的多款新藥獲批上市,迎來兌現爆發期 ,為企業的盈利帶來新的增長點。

其中,筆者認為,恒瑞醫藥未來最值得期待的新藥將來自於 抗腫瘤領域的ADC分子、雙/多特異性抗體以及代謝性疾病領域的創新藥物 等。

三、國際化布局及海外授權:

此外,建議可以關註下恒瑞醫藥的 創新藥國際化布局。 目前恒瑞已在海外設立多個研發中心,並開展了一系列國際臨床試驗。其中,公司有4款ADC創新藥獲得美國FDA快速通道資格認定;3款創新藥獲美國FDA孤兒藥資格認定;並已實作了11項創新藥海外授權,其中與全球大型跨國企業默克達成的戰略合作,交易總金額超14億歐元。

日前恒瑞自研GLP-1產品組合HRS-7535、HRS9531、HRS-4729還完成了License-out交易,首付款加利程碑付款累計高達60億美元,且作為對外特許交易對價一部份, 恒瑞還將取得合作夥伴美國Hercules公司19.9%的股權 ,對公司在國際化戰略布局具有深遠意義。隨著更多創新藥的國際化行程加速,恒瑞醫藥將有望在全球市場上占據更重要的地位。

需要註意的是, 創新藥在研發和上市銷售方面所需要消耗的資金巨大,且有一定的失敗風險 , 不少企業都會面臨比較大的資金壓力 ,如之前鬧得沸沸揚揚的榮昌生物事件,飽受市場質疑的點就在於資金面的短缺、在研管線多且短期內難以商業化,財務方面存在較大的擔憂點。

比較好的是, 恒瑞醫藥在現金流這塊的風險相對較小 。以2024年第一季度為例,恒瑞醫藥的經營活動產生的現金流量凈額為12.55億元,同比增長486.35%。而且恒瑞也會不時透過發行股票、債券等方式籌集資金,以支持公司的研發投入、產能擴張等戰略需求。因此恒瑞醫藥現金流整體表現還是比較穩健的。

因此,我認為恒瑞醫藥此前受行業監管和行業下行環境影響,股價也出現承壓現象,未來隨著創新藥政策利好的持續推行,以及行業估值回歸的預期,加上公司優質的管線和產品,商業化前景比較明朗,公司還是有望再重回價值本身的。

一切,靜待時間。