AI概念驅動2023年中美科技股表現顯著強於本國市場,美國科技巨頭領漲全球。2024年開年以來,中美科技股價顯著回呼。我們復盤過去十年中美科技股走勢,及估值和盈利貢獻,判斷2024年決定美股科技股走勢的主要因素可能為:AI能否從估值擴張因素真正轉化業績釋放的驅動力,以及美聯儲縮表行程和降息節奏等宏觀因素。在中國市場,我們建議重點關註AI算力和雲端運算相關公司。

▍ 生成式人工智能驅動2023年成為全球科技股大年,但2024年開年以來回呼顯著。

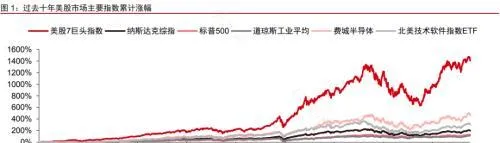

2023年,全球各大科技公司全力投入生成式AI領域,OpenAI、微軟、Meta、谷歌等陸續推出GPT-4、New-Bing、Llama-2、Gemini等產品或模型,並獲得了資本市場的積極反饋。美國頭部科技股漲幅領跑全球市場,跟蹤美國前7家大型科技公司的美股7巨頭指數上漲107%,總市值重新超過2021年的高點。其中,輝達作為AI芯片龍頭公司全年上漲240%。在全球其他主要市場,各科技股指數同樣錄得比市場平均水平更優異的表現。

中國市場,參與AI芯片產業鏈的公司表現突出:中際旭創/工業富聯作為國內AI產業鏈的代表公司,2023年全年上漲299.0%/62.4%,海光資訊作為國產算力代表標的,上漲68.9%,均大幅跑贏板塊指數。2024年開年兩周全球科技股均出現不同程度下探,納斯達克綜指經歷連續5個交易日的下跌後回升,這是2022年10月以來納指連續下跌最長的一次,我們認為這反映了市場對於納指未來盈利水平能否支撐高估值的擔憂。中國科技板塊受市場情緒影響,恒生科技指數和科創50指數2024年以來跌幅均已接近2023 全年跌幅。

▍ 2023年是過去十年全球科技股上漲最明顯年份之一,2022年顯著下跌後的回歸及2023年的估值擴張是主要驅動力。

過去十年,美國科技股的成長相當具有韌性。除2022年因美聯儲超出市場預期的大幅加息導致的回撤外,美國主要科技指數在大幅上漲的次年均表現出一定繼續上漲的動能。過去十年間,每一輪3-4年的小周期,納斯達克指數的上漲均首先由估值驅動,繼而進入1-2年的業績兌現期,在業績兌現期中,估值對於指數整體的支撐呈現小幅波動或下降態勢,由企業EPS的擴張支撐整體指數繼續上漲。2022年美聯儲大幅加息,權益市場估值下探引發美國整體市場及科技板塊大幅下跌。

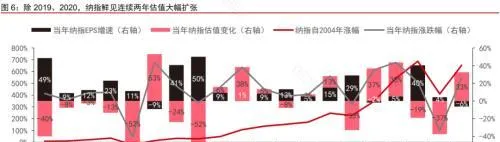

2023年,美國市場利率水平仍然維持高位,由美元回流及AI引發的投資浪潮驅動科技板塊上漲。但從基本面看,納指公司業績對股價是負貢獻,股價上漲主要來自於AI概念導致的估值擴張。對比2022及2023年,納指EPS增幅分別為4%/-6%(註:2023年為前三季度EPS增幅),估值水平增幅則為-37% /33%。過去二十年間 ,除2020年因美聯儲大幅擴表導致權益市場整體估值提升外,納指鮮有連續兩年估值大幅擴張的情形發生。

展望2024,我們認為美股科技股估值持續擴張面臨一定壓力。AI能否給科技企業帶來實質性的營收和利潤貢獻料將成為決定美股科技股能否繼續走強的核心因素。我們對AI在套用層的成熟及邊緣側AI終端硬件的落地表示樂觀。如果AI的套用能為科技公司帶來類似流動互聯網級的業績貢獻,則美股科技股有望出現類似2013-2015年的持續走強行情。如果AI在套用層盈利水平無法支持納指EPS增速重回高位,美股科技股將面臨來自基本面的業績壓力。

▍ 我們認為,中國科技公司2024年最重要的投資機會是AI算力和雲端運算,長周期看中國可望成長出更多大市值的科技公司。

AI大模型的訓練和推理對算力有旺盛的需求,隨著AI下遊產品套用的不斷成熟,我們預計全球算力規模將持續高速增長。另一方面,美國對華芯片限制趨嚴,中國算力芯片被迫尋求替代方案。盡管國產芯片廠商與海外龍頭及其產業鏈在技術和生態上均存在差距,但在產品、芯片制造、客戶匯入等多個環節均取得了積極進展。同時,在完善AI伺服器自主可控核心生態的發展需求下,國產CPU、配套元器件等也有望迎來發展機遇。從長周期看,2011年至今,伴隨中國產業升級的不斷進行和流動互聯網的崛起,資訊科技類公司占A股總市值比重由4%快速上升至16%;對比資訊科技類公司占標普500指數總市值的34%,我們相信中國科技產業仍有巨大的成長空間。展望未來,隨著AI產業的快速叠代、中國科技公司在技術創新上的不斷突破以及對全球產業鏈的深度參與,我們看好中國市場孕育出更多大市值的科技公司。

▍ 風險因素:

AI核心技術發展不及預期風險;科技領域政策監管持續收緊風險;私有數據相關的政策監管風險;全球宏觀經濟復蘇不及預期風險;AI潛在倫理、道德、使用者私密風險;企業數據泄露、資訊保安風險;全球雲端運算市場發展不及預期風險;行業競爭持續加劇風險等。

▍ 投資策略:

人工智能產業正處於高速發展階段,基礎大模型能力及其套用持續快速叠代。我們認為2024年生成式人工智能仍將是科技產業投資主線。OpenAI領跑全球AI產業,其技術發展、商業化行程等方面動向值得持續關註。谷歌Gemini持續跟進,臉書的Llama2大模型開源獲得關註。在全球市場,AI算力領域形成的投資機會,國產算力方案等領域蘊藏投資機會。此外,雲端運算、數據要素、AI套用端亦值得關註。我們建議持續關註AI相關的美股科技公司。

本文源自券商研報精選