每一家藥企背後的發展歷程都是一講精彩的故事,特別是頭部藥企,更是精彩絕倫。

在【 仿制藥過評「五虎將」(上篇) 】中,藥渡透過過評數量,篩選出了仿制藥過評「五虎將」,並分享了「伏地虎」齊魯制藥和「下山虎」揚子江藥業的故事。今天,藥渡繼續與大家分享「五虎將」中另外三「將」的與眾不同。

創新虎

石藥集團

石藥集團成立於1997年,是國內最大的化學原料藥生產基地,生產包括維生素、青黴素、頭孢菌類等原料藥。

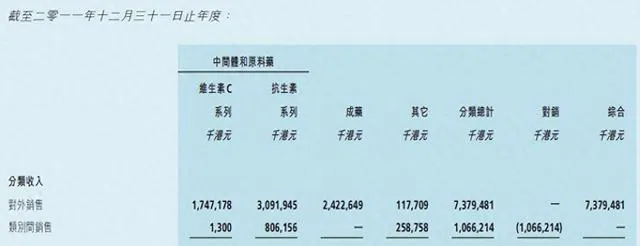

原料藥向成藥的華麗轉身。 像恒瑞醫藥等眾多傳統藥企一樣,石藥集團也一直在轉型的路上,略有不同的是,石藥集團先走過了一段從原料藥向成藥的轉型路,直到2011年,石藥集團的中間體和原料藥業務收入依然碾壓成藥業務,前者收入56.47億港元,後者收入24.23億港元。

圖片來源:石藥集團2011年報

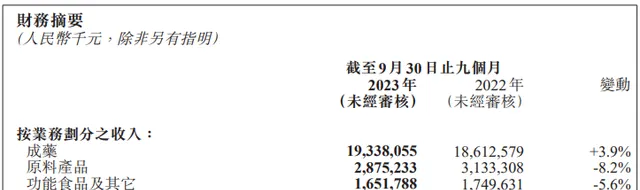

透過持續不斷的轉型,石藥集團早已完成從原料藥向成藥的轉型,產品已覆蓋神經系統、抗腫瘤、抗感染、心血管、呼吸系統和消化系統等多個領域,據其2023年Q3季報顯示,2023年前三季度,原料藥和成藥業務收入分別為28.75億元和193.38億元,分別占總收入(238.65億元)的12.05%和81.03%,值得一提的是,成藥業務收入同比處於上升通道,而原料藥以及其它業務均同比下滑。

圖片來源:石藥集團2023年Q3季報

如今的石藥集團已徹底跳出了門檻低、技術含量不高的原料藥圈子,在制藥領域有著向國內眾多制藥巨頭挑戰的底氣,就拿恒瑞醫藥來說,2023年前三季度總收入為170.14億元,石藥集團僅成藥業務收入就已超過其總收入。當然,也並不能單憑收入論英雄,畢竟每家藥企都有各自的特長。

時至今日,石藥集團在向成藥轉型的路上還在繼續前行,據其2023半年報顯示,上半年研發費用為23.04億元,同比增加22.3%,約占成藥業務收入的17.8%,而去年同期,研發費用僅約占成藥業務收入的15.3%。

創新為王,轉型路上的抄近道。 石藥集團在由原料藥向成藥轉型的路上,還有一個明顯的特征,就是對創新藥的不遺余力。1999年,石藥集團斥資5000萬元,從中國醫學科學院買下了丁苯酞(恩必普)的專利,而這一年,其全年營業盈利也僅有1.37億港元。

事實證明,創新藥的「近道」事半功倍,恩必普在2002年獲批,成為中國在腦血管領域首個自主知識產權1類新藥,2009年銷售額超過2億元,2010年,石藥集團又獲批了恩必普註射液,二十年過去,恩必普依然活躍在石藥集團的產品矩陣中,據其2022年報顯示,恩必普系列保持穩定的銷售增長。

交織創新藥的成藥轉型讓石藥集團的路越走越寬,2019年12月,馬來酸左旋氨氯地平獲美國FDA批準上市,成為中國首個獲美國FDA完全批準的國產創新藥;2021年8月,NBL-015在中國以外地區開發、制造和商業化權利授權給美國Flame Biosciences,交易總金額高達6.4億美元,實作了創新藥首次海外授權。

今天的石藥集團,早已不再是原料藥又或是仿制藥的代表,在新冠疫情中,更是憑借研發實力,獲批了中國首個自主研發的mRNA疫苗,2023年又上市了2款1類新藥納魯索拜單抗註射液和谷美替尼片,據其官網顯示,在研創新藥專案有130余個,其中大分子40余個、小分子40余個、新型制劑30余個,未來5年,將有40余個創新藥獲批。

雙翼虎

正大天晴

正大天晴是港股上市的中國生物制藥最核心企業,據中國生物制藥2022年報顯示,正大天晴(含南京正大天晴)2022年收入和盈利分別為181.91億元和52.65億元,分別占中國生物制藥總收入(287.80億元)和經營利潤(61.68億元)的63.21%和85.36%。

圖片來源:中國生物制藥2022年報

肝病起家,將克肝藥進行到底。 1988年,正大天晴的首款肝病藥物強力寧上市,由此把肝病藥物的研發及產業化作為企業主導發展方向,也正是強力寧的問世,開啟了中國藥企攻堅肝炎病毒的序幕。

此後,正大天晴在攻克肝病的路上越戰越強,獲批上市了多款重磅藥物。

--1990年,具有免疫調節功能的豬苓多糖獲批上市,為公司成為肝健康領域的「王者」進一步奠定了基礎;

--1994年,甘利欣(甘草酸二銨膠囊/註射液)獲批上市,縮短了中國在甘草酸套用領域與已開發國家的差距;

--2004年,天晴甘平(甘草酸二銨腸溶膠囊)獲批上市,為公司獨家產品;

--2005年,1類新藥天晴甘美(異甘草酸鎂註射液)獲批上市,其化合物專利獲得中國專利金獎;

--2006年,名正(阿德福韋酯膠囊)獲批上市,成為公司抗乙肝病毒產品線開山之;

--2010年,潤眾(恩替卡韋分散片)獲批上市,成為國內首仿,為國內乙肝患者提供了同質低價的治療藥物;

--2017年,晴眾(富馬酸替諾福韋二吡呋酯片)獲批上市,也是中國率先獲準在歐盟上市的抗乙肝病毒產品。

在中國生物制藥2022年報中披露的9款銷售額過5億元產品中,正大天晴的肝病藥物就占2款,值得一提的是,正大天晴研發中心是中國唯一一個新型肝病藥物工程技術研究中心。

圖片來源:中國生物制藥2022年報

正如正大天晴原總裁王善春在第20個全國「愛肝日」受訪時的豪言壯語一般,「消滅乙肝是正大天晴一直在肝病領域堅守的終極目標,治愈乙肝的藥物會在天晴上市」,這一天值得期待。

兩翼的另一只翅膀。 在肝病領域取得重大成就的正大天晴,在持續發展的道路上,采取由「肝病為主」向「兩核多強」轉變,透過肝病、腫瘤兩大領域形成「兩核」強勢,再圍繞呼吸、抗生素、內分泌等領域形成「多強」布局。

2018年,正大天晴的1類新藥福可維(鹽酸安羅替尼膠囊)獲批上市,讓其實作從腫瘤仿制藥向創新藥的跨越,值得一提的是,福可維也是9款銷售額過5億產品之一,目前每年銷售額超40億元。據藥渡數據顯示,福可維已獲批治療甲狀腺瘤、甲狀腺髓樣癌、小細胞肺癌、肉瘤和非小細胞肺癌,另外還有30項適應癥在研,其中處於3期臨床的有13項。

圖片來源:藥渡數據

此外,與康方生物合作研發的PD-1單抗安尼可(派安普利單抗)是正大天晴在腫瘤領域的又一力作。據正大天晴官網顯示,截至目前,其在腫瘤領域的上市產品已達30款,腫瘤領域在研管線也較為豐富,其中,臨床試驗達45個,申報生產達10個。

圖片來源:正大天晴官網

「雙翼虎」的兩翅已羽翼豐滿,「多強」布局也正在延伸,其中,呼吸系統產品吸入用布地奈德混懸液在2022年國內市場份額中排名第二(20.24%),僅次於阿斯利康。

圖片來源:藥渡數據

隨著「兩核多強」戰略的逐步推進,「雙翼虎」正大天晴將飛得更高。

擒王虎

科倫藥業

ADC成為近年來制藥領域最大的熱點之一,2023年,全球營收TOP10藥企中,不向ADC進軍的MNC已很少見,輝瑞430億美元收購Seagen創下近5年來最大生物制藥領域並購案;在ADC上栽過跟頭的艾伯維,又投入到ADC「懷抱」,斥資101億美元收購曾為ADC三巨頭之一的ImmunoGen;就連近年來未曾有過全面收購生物藥企的強生,也將收購「初吻」獻給了ADC,20億美元收購了專註於非天然胺基酸定點偶聯ADC的Ambrx。

國內ADC領域也是熱火朝天,2023年12月,百利天恒BL-B01D1(EGFR/HER3雙抗ADC)交易首付款和潛在交易總額均打破國產創新藥單項「出海」紀錄,ADC在全球制藥領域猶如「王者」級般的存在。

創新先擒「王」。 科倫藥業在藥物研發上采取高端仿制、改良創新和源頭創新三發驅動的思路,其最具慧眼的莫過於在2016年成立了科倫博泰,專註於ADC藥物研發。2023年6月,科倫博泰與默沙東簽訂了多達九項ADC資產的特許及合作協定,前期及裏程碑付款合計高達118億美元,成為國內首家將內部發現及開發的ADC候選藥物特許予全球TOP10生物藥企的企業。

盡管在2023年10月,默沙東決定終止向其授予的一項臨床前ADC資產獨家特許,以及不行使向其授予的獨家選擇權以獲得另一項臨床前ADC資產的獨家特許,但三項臨床階段ADC資產及四項臨床前ADC資產合作並未受影響。

科倫博泰授權默沙東的三項臨床階段ADC資產為SKB264、SKB315和SKB410,其中,SKB264進展最快,用於既往至少接受2種系統治療(其中至少1種治療針對晚期或轉移性階段)的不可切除的局部晚期或轉移性三陰性乳癌(TNBC)成人患者的新藥申請,在2023年12月已獲國家藥監局藥品審評中心受理。

據臨床數據顯示,59名mTNBC患者接受SKB264治療後,客觀緩解率(ORR)為42.4%,疾病控制率(DCR)為76.3%,中位持續緩解時間(mDoR)為11.5個月,中位無進展生存期(mPFS)為5.7個月,中位總體生存期(mOS)為16.8個月,12個月及24個月OS率分別為65.0%和39.5%。其中,高TROP2表達患者亞組中,ORR為53.1%,mDoR為11.1個月,mPFS為5.8個月,mOS尚未達到,12個月及24個月OS率分別為65.3%和57.3%。

追逐下一個熱點之「王」。2023年9月,科倫博泰與西南醫科大學附屬醫院的一項協定打破了其在偶聯藥物上的平靜,科倫博泰以3850萬元的先期和裏程碑費用,以及凈銷售額提和第三方分特許收益分成,獲得了放射性核素藥物偶聯物(RDC)TBM-001的全球研究、開發及商業化獨家權利。

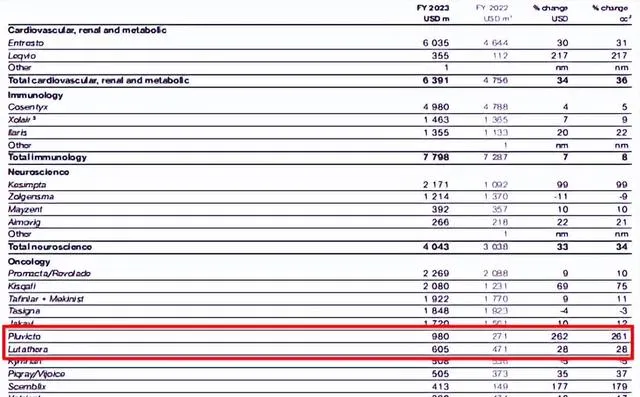

就在眾多MNC沈浸在ADC領域的你追我趕之時,諾華卻異常淡定,將重心放在了核藥上,截至目前,諾華已獲批上市了兩款RDC藥物,分別為Lutathera和Pluvicto,據其2023年財報顯示,兩款藥物2023年的銷售額分別為6.05億美元和9.80億美元,同比增長28.45%和261.62%。

圖片來源:諾華2023年財報

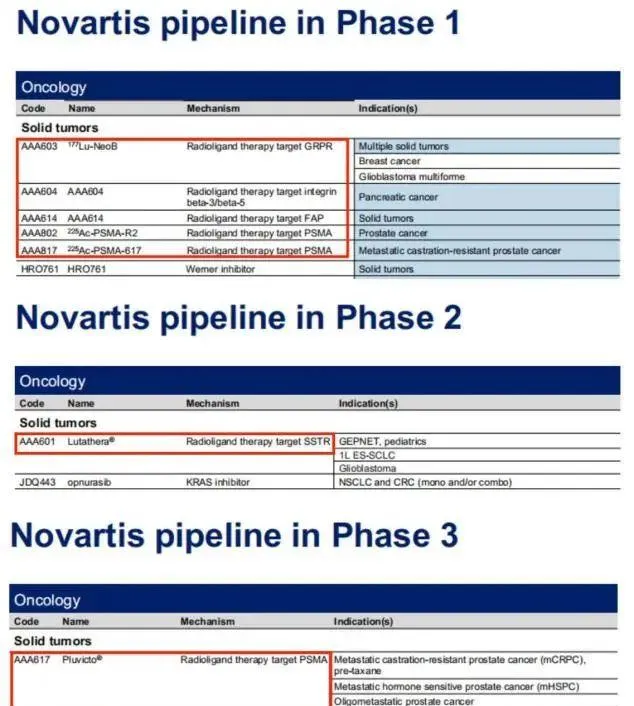

值得一提的是,諾華的研發管線上,還有多個處於臨床階段的核藥研發專案,除了對Lutathera和Pluvicto適應癥的繼續挖掘外,還有5款處於臨床1期階段,分別為AAA603、AAA604、AAA614、AAA802和AAA817。

圖片來源:諾華2023財報

暫且不論諾華對待ADC的態度是對是錯,但諾華在核藥市場上取得的成績以及持續研發的重視程度,足以說明核藥的未來市場前景。

科倫系的慧眼再一次放光,萬物皆可聯,已在ADC上「聯」出成果的科倫,在RDC上又會「聯」出什麽樣的碩果,值得期待!

結語

縱觀「五虎將」的發展歷程以及未來的研釋出局,雖有不同之處,但都有一個共同點,就是無論在仿制藥上取得多麽大的成績,都在向創新藥發力,靠仿制藥在已知「金礦」中金塊,靠創新藥在未知「地域」探金,這才是仿制型藥企以後能更好生存的必由之路。

參考來源

相關藥企官網、官微、公告、半年報及年報

健康界【正大天晴總裁俞康信:抗擊乙肝三十多年的堅守與創新】

來源:藥渡仿制

原創:黃仲平