摘要:公司主要進行絲綢制品的研發、生產、銷售;IPO時當地國資、集體企業和主辦券商均入股;行業市場規模將穩定增長,但競爭格局比較分散

一、公司基本情況

1、主營業務及產品

公司專業從事絲綢相關產品的研發、生產、銷售,主要透過線上直銷方式銷售。

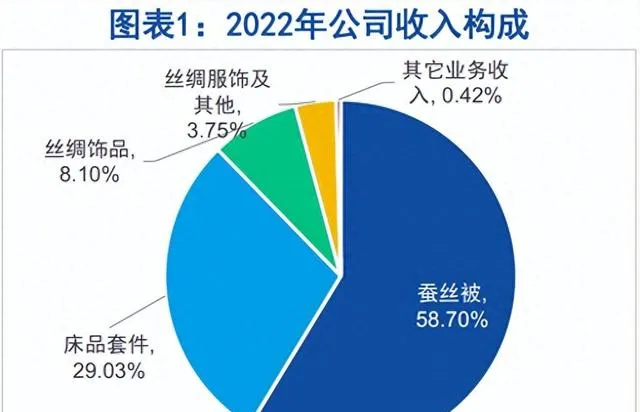

公司以「太湖雪」 品牌為核心,專業從事絲綢相關產品的研發設計、生產加工、品牌推廣、渠道建設和銷售服務。經過十余年的深耕發展,公司形成蠶絲被、床品套件、絲綢飾品、絲綢服飾四大產品系列,蠶絲被和床品套件產品為主要收入來源。

從線下銷售來看,企業客戶集采和直營門店為線下主導銷售方式,自營店鋪是線上主導銷售渠道,近幾年占主營業務收入比率逐年上升。

2、股權結構

公司第一大股東胡毓芳和第二大股東王安琪系母女關系,互為一致行動人,二人為公司實際控制人,透過英寶投資間接持有公司62.39%股份,透過蘇州湖之錦投資間接持有公司5.69%股份,合計間接持有公司68.08%股份。胡毓芳在太湖雪擔任公司董事長、總經理職務,王安琪在太湖雪擔任公司董事、副總經理職務。

公司第三大股東、第五大股東及第九大股東均由蘇州市吳江東方國有資本投資經營有限公司100%控股。蘇州市吳江東方國有資本是蘇州吳江區國資委下屬公司,合計間接持有太湖雪5.64%股份。

第四大股東蘇州震澤產業投資有限公司持有公司1.83%股份,是公司戰略投資者,屬於吳江震澤鎮政府集體產業。第七大股東東吳證券持有公司1.22%股份,是公司IPO時的主辦券商。

3、財務狀況

公司收入和歸屬於母公司股東凈利潤規模相對較小,但增速較高。

公司收入規模偏小,2018年至2022年太湖雪收入規模不足4億元,行業可比上市公司平均值超過20億元。2018年至2022年公司歸母凈利潤不足4,000萬元,行業可比上市公司平均值超過3億元,公司歸母凈利潤規模較小。公司收入和歸母凈利潤變動趨勢與行業可比公司基本一致。

2018年至2022年公司收入和規模凈利潤的年復合增長率分別為14.75%和15.46%,高於可比公司平均值3.5%和0.37%,公司成長性較好。

二、行業分析

1、所屬行業及產業鏈

公司處於產業鏈中遊半成品加工及成品制造環節,上遊為原材料供應,下遊為線上線下銷售渠道,終端為消費者。

受絲綢生產制造特點影響,絲綢制造業主要分布種桑養蠶區域。

2、競爭格局

從行業主要上市公司來看,行業企業規模偏小,集中度較低。2021年行業規模最大企業羅萊生活營業收入占中國絲綢行業規模以上企業總收入比例不到10%,而太湖雪營業總收入占中國絲綢行業規模以上企業總收入比例不到1%。