从今天开始,年味渐渐浓厚,春节的序章已然拉开序幕。

今年是甲辰龙年,在我们的认知中,龙年是一个充满活力、吉祥如意的年份,所以大家对龙年会多一分喜爱和期待。

当然酒商们也绝不会错过这个良机,各种龙年生肖酒早已经在各个平台推广开来,从目前市场情况来看,贴牌的龙年生肖酒太多,绝大多数产品都将钱都花在了造型上,酒质全凭良心。如果遇到喜欢又便宜的,可以买回家当摆件。如果遇到虚高的价格,建议扭头离开。

除了龙年生肖酒以外,名酒的春节档战斗也进入了高潮,上至酒厂下至商家,都不想放过这个清库存的绝佳时机,毕竟23年高库存压力到现在也没有一丝好转的迹象。

我逛了很多直播间,发现绝大多数酒友们已经在心里达成了共识:

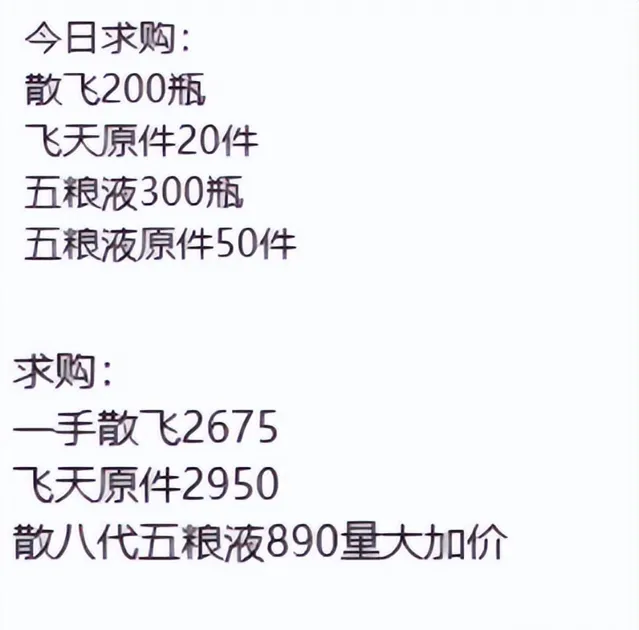

1、别想通过提价打折忽悠我高价接盘买酒。报价越来越透明,标价和实际成交价相差甚远的套路已经行不通。

2、白酒下跌短期内不会改变,消费逐渐回归理性,既然24年白酒还要跌价,也就没有必要囤货了。毕竟如果830能够买到普五,谁还想花910的冤枉钱呢?

3、大家贴牌酒的认知越来越清醒,大多数人就是在旁边看个热闹。都知道要送礼选名品,要自饮选自己信得过的性价比酒。

与线上普热的情况不同,线下的市场分化已经到了极端,看上去显得特别怪异,一方面是茅五泸的缺口特别大,天天都在卖断货,价格和线上一比,显得还特别肉。

另外一方面,以传统商超和烟酒店扎堆的各种大众品却卖不动,正在经历最冷的冬天。有老板找我聊天,都说今年春节线下酒水销售额比以往跌了40%不止。不仅逼着老板们自己去开直播间,而且还反向往上游的经销商以及再上面的酒厂挤压。

现在除了618、双十一两个大促节点会急跌出好价以外,其他月度的白酒价格波动并不大。但是猛然拉到一整年来看,跌幅可不小,23年1月到24年1月,酒跌上百的酒不在少数。24年一整年,恐怕也将以这种温水煮青蛙的方式进行下去。

行情好的时候,囤酒不理智;行情不好的时候,囤酒不划算,按需撸酒最靠谱。另外,我再给多补充一个建议,只要买了就别再关注了,爷们潇洒一点,不要反复纠结买贵与否。

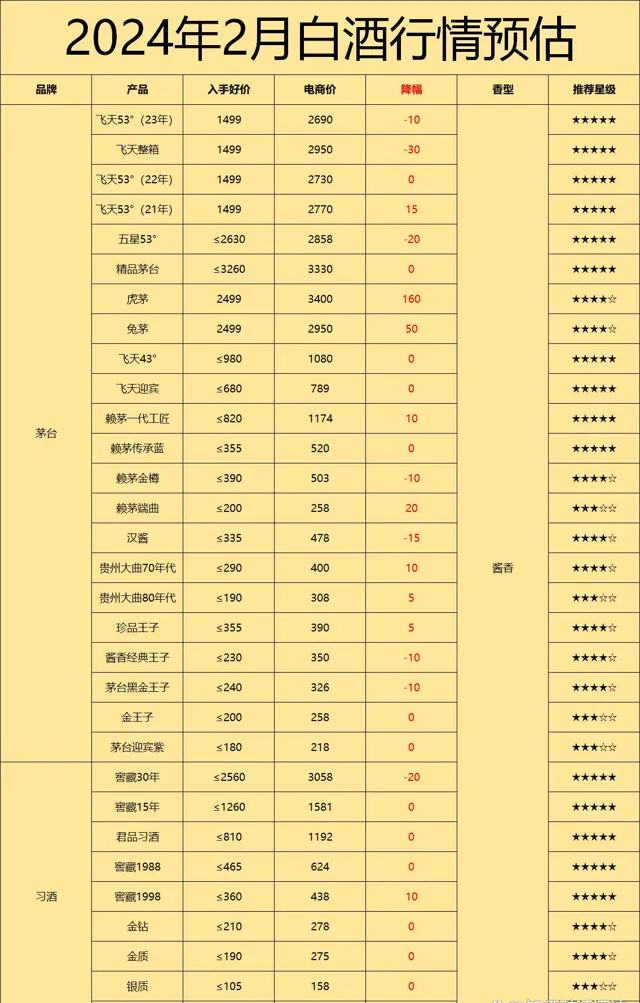

茅台各系列产品过年前的行情一如既往地稳定,核心大单品飞天,即便各个平台开年到现在已经累计放量超过10多万瓶了,依然抢不到。按照以往经验,未来还有2-3波放量,是入手的好时机,可以试试。

除了金王子在部分平台出现200以下的价格外,其他的产品波动与1月同比变化不大。

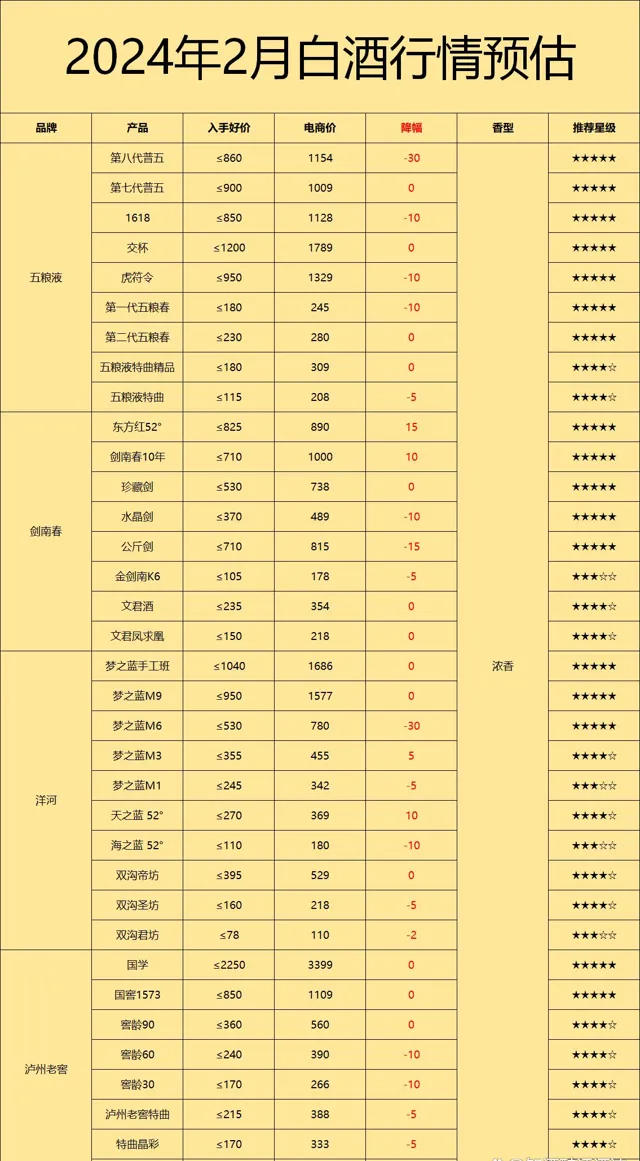

之前就有传闻说五粮液要涨价,毕竟它的策略一直都是锚定「白酒霸主茅台」,今天靴子终于落地了,第八代五粮液的出厂价上涨到1019元。但是市场必定不会买单,最近3个月以来猫超五粮液价格基本稳定在800多,线下也才900,普五的价格倒挂已经来到150。五粮液到底是在瞎子摸象的提振信心,还是在赌24年的通胀,犹未可知。

与五粮液相反,泸州老窖这个涨价王却选择了降价,在给经销商缓解一下压力的同时,顺便降一降价格倒挂的问题。

洋河则暗中不动,没有任何涨价的消息,比起茅五泸来,洋河还是缺乏提价的想象力。

头部的浓香在分化,中部也是如此。

高端浓香守门员剑南春,宣布水晶剑自2024年3月1日起出厂价将提价15元/瓶。水晶剑这波涨价,不高不低搞搞好,市场或许是会买单的,毕竟水晶剑的品质确实够优秀。

另一边的品味舍得出厂价上调20元/瓶,就很迷惑了。据我所知,今年舍得比较困难,股价也说明了一些情况。我个人观点,舍得涨价,市场并不一定会买单。

口粮端没有涨价的资本,你敢涨,有的是平替产品。不仅不能涨价,还不能降质,不然像高洲酒业这样的原酒大王,拿着产量优势,成本优势,与五粮液一脉相承的酵母、工艺的品质优势,很容易就把百元以内的产品都卷了一波。

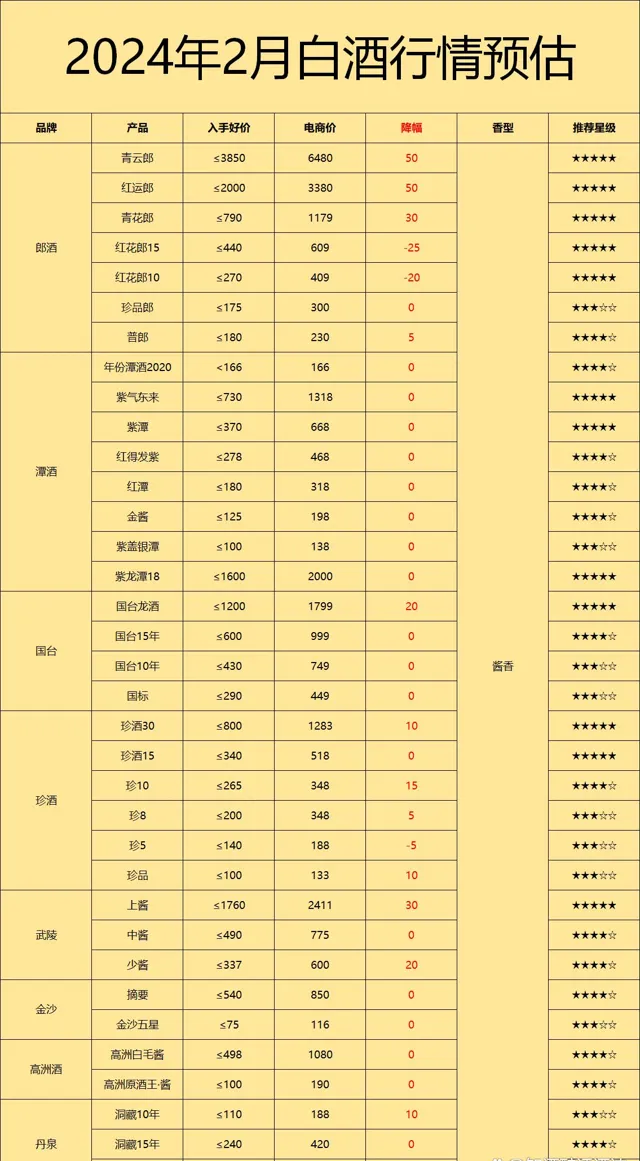

郎酒是23年酱香降幅榜的NO.1,向来喜欢挺价的郎酒去年下半年一反常态,经常偷偷放量,结合大力发展「兼香战略」的口号,让人觉得酱香的退潮,或许比想象中来得更快。

习酒虽然没有郎酒跌得多,但是全线产品下跌的趋势也是显而易见的。习酒凭实力在23年拉下郎酒,自己坐上了第二把交椅,也可以算作是出道即巅峰了。

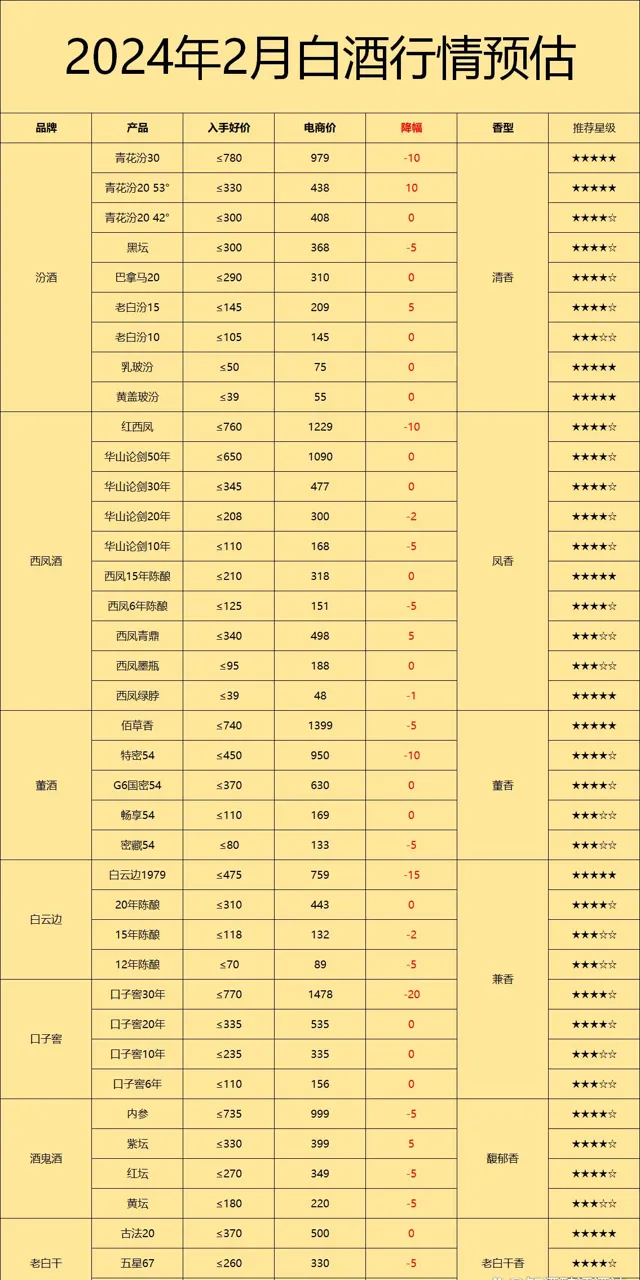

过年买清香还是汾酒好使,汾酒向来喜欢偷偷地涨价,最近趁着过年的行情,汾酒中高端品牌反而价格在上涨。

西凤酒价格变化也不大,华山论剑和红西凤,仍然是过年需求量很大的产品。作为老四大名酒之一,依旧有着众多白酒深度爱好者和品牌粉丝。

最近有很多人提及董酒,虽然他是名酒,但是我个人不太喜欢,董酒的味道很奇怪,它犹如白酒界的「臭豆腐」和「榴莲」,爱的人很爱,不爱的一点也接受不了,甚至有朋友觉得董酒喝起来有「骚味」、「臭味」。

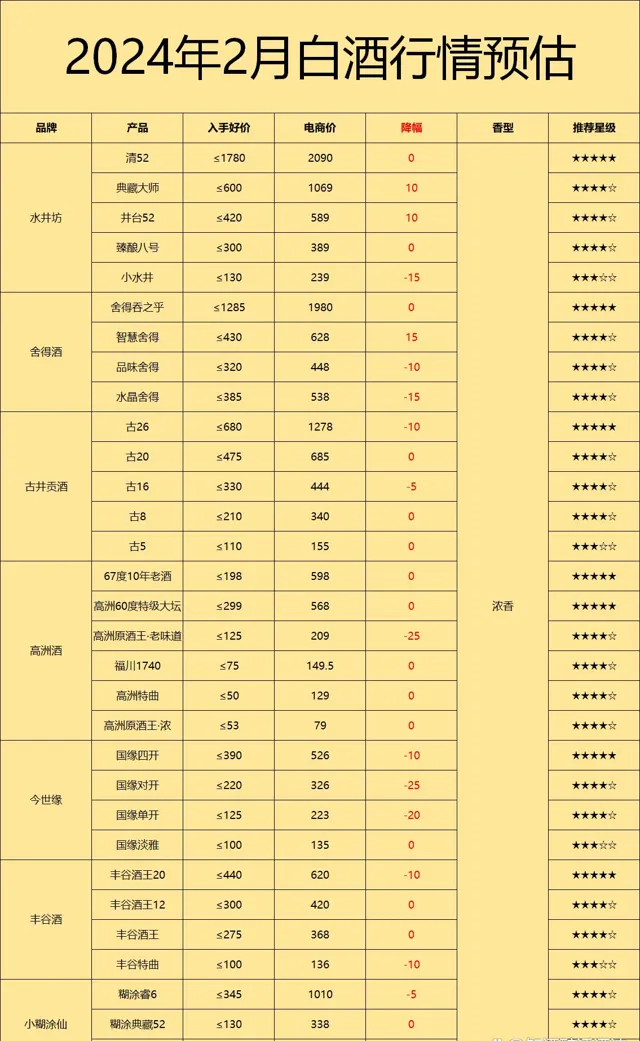

其他的品牌如水井坊、古井贡、今世缘、双沟,珍酒、金沙、广西丹泉、武陵酒这些酒,活动与十二月,一月的大同小异。

总的来说,现在白酒标的是日常价,卖的是活动价。不少企业想通过涨价来实现价值回归,或是提振信心。但市场并不见得会买单,提高出厂价,又将进一步地压缩经销商的利润。24年除了之前说到的品牌之间的两极分化以外,酒厂和酒商的关系也将面临新的话语权争夺战。