对于预算不多的朋友来说,能保几十年的重疾险好是好,但保费动辄就要几千块,压力着实不小。

于是,很多人会考虑买一份一年期重疾险,同样的保额,一年只要几百块,感觉非常划算。

那 一年期的重疾险到底好不好?长期重疾险怎么买更省钱? 本文就来给大家分析一下 。

主要内容如下:

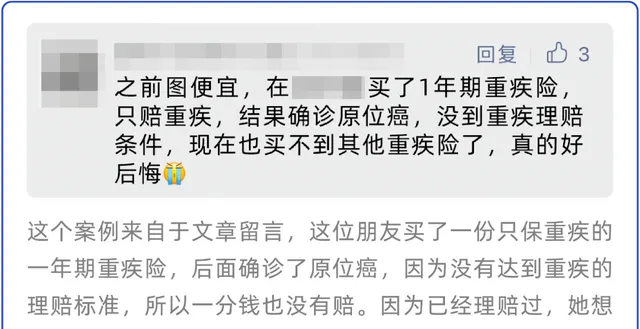

「买了一年期重疾险

得了原位癌却赔不了」

正是由于一年期重疾险价格便宜,很多朋友觉得,好像没有必要再买几千块的长期重疾险了。

但事实真的是这样吗?下面我们就用一个案例来讲一讲,一年期重疾险背后的真相。

从上面的案例可以看出来,一年期重疾险虽然很便宜,但会有以下两点问题:

另外,一年期重疾险采用的是自然费率, 保费会随着年龄的增长而变贵 。即使产品能续保几十年,总保费可能比长期重疾险还贵。

从上面的分析可以看出, 一年期重疾险的「划算」只是暂时的,从长远来看,我们还是建议选择保障更稳定的产品。

但如果实在是没有多余的预算买重疾险,我们建议先配齐 意外险 和 百万医疗险,可以覆盖很大部分风险, 年轻人买一年也才几百块 。

不过, 买重疾险其实也是有一些省钱技巧的,下面我们整理了 2 种思路 ,感兴趣的朋友可以接着往下看。

想买重疾险,这样操作更省钱

买重疾险,自然是保额越高越好,保障越久越好,但如果预算有限,咱们就得想办法 把钱花在刀刃上 ,比如:

1、关注核心保障

市面上的重疾险很多,为了吸引大家购买,不少产品还增加了很多新功能:

比如,有的捆绑了身故保障,没生病,但人走了也能赔钱;有的到某个年龄没生病,就开始返保费……

听起来好像很不错,但羊毛都出在羊身上,这些保险无一例外非常贵,建议大家尽量远离。

如果想省钱,最好还是 优先关注重要保障 ,包括重疾、轻症、中症怎么赔,赔多少等等,这样能最大程度控制产品溢价。

2、优先保障赚钱多的时期

要是把不重要的保障都砍了,预算仍不够,咱们还可以考虑压缩保障时间,常见有这几种办法:

通过灵活的组合搭配,咱们可以选择优先保障赚钱多、家庭责任重的时候,价格便宜,保障还不会丢失。

比如方案二, 买 30 万保额 ,但附加额外赔,就能实现 60 岁前得重疾, 赔 54 万 的效果;60 岁后,即使保额低一些也无所谓,因为咱们家庭责任也更小了。

其他省钱方案的逻辑也类似,都是 优先做高责任重时期的保障 ,最终也都能实现省钱效果,大家可以按需选择合适方案。

如果不太了解具体操作,也可以 点这里【保险商城】咨询专业规划师,让他们量身定制专属于你的省钱方案。

说完省钱技巧,为了帮大家节约对比时间,我们也直接整理了当前优秀的产品,继续往下看。

想买重疾险,这些产品很不错

我们整理了当前 4 款热门的重疾险,不管你预算高低,都有机会找到适合的产品,如下:

直接说结论:

1、预算不高

可以选择 超级玛丽 9 号 保到 70 岁,价格很便宜,30 岁男女, 买 50 万保额只要 3 千左右 。

也可以结合前面提过的省钱思路来买,以 30 岁男性为例:

买 30 万保额保到 70 岁,附加 60 岁前额外赔:每年只要 2901 元,60 岁前有 54 万重疾保额,60~70 岁有 30 万保额。

2、预算足够

在保额买够的情况下,如果还有预算,可以考虑 达尔文 8 号 保终身,这款产品基础保障不错, 价格比超级玛丽 9 号还略便宜 。

表格里面还有一款信泰保险的 完美人生 2024,保终身同样值得考虑,它最高可以买到 100 万保额, 5~6 类高危职业也能买 ,价格也不贵。

最近,超级玛丽 9 号和 i 无忧 2.0 都放宽了核保政策,以前容易被除外或拒保的疾病,比如 结节、乙肝、抑郁症、甲状腺癌 等等,现在都有机会以更好条件投保。

近期准备买保险的朋友,可以趁此机会入手。如果大家不确定自己能买哪些产品的话,可以 点这里【保险商城】免费咨询。

写在最后

我们常说,买保险是一件丰俭由人的事情。

即使是现阶段预算不多,我们也能通过合理的保险配置来做好自身的保障 。这样,我们也能够更加坦然地面对人生路上的风风雨雨。

每个人的情况不一样,适合的保险也不同。如果你想要免费订制专属方案,可以点击【保险商城】 让专业人士来为你配置。

关注深蓝保,回复【福利】,可免费领取:

【社保手册】【医保攻略】【保险方案】【防坑攻略】等超级干货资料。

帮助大家「认识保险、买对保险」是深蓝保的初衷,如果你有任何保险问题尽管找我,我将用从业6年的经验给您合适的建议;

通过深蓝保投保的粉丝,一旦出险,我们将全程协助理赔。