「‘处方外流’的趋势是不可阻挡的,未来随着更多创新药上市以及医药的完全分开,院外多渠道布局将成为主流的发展方式。」

近期,在法伯科技与企业高管、资深营销人王锐的对谈中,他表达了对院外市场广阔前景的看好。

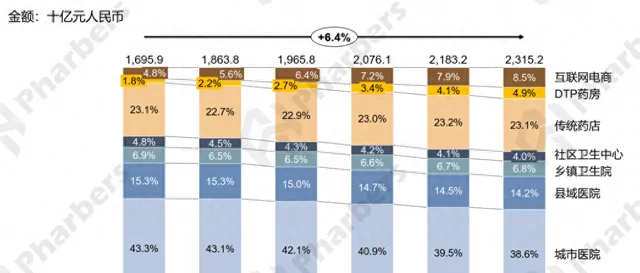

这确实是事实。根据法伯【中国药品市场格局及前瞻】蓝皮书,我国院外渠道的规模占比从2019到2022年逐年扩大,2022年以特药销售为主的DTP药房渠道规模增速远高于以慢病普药为主的传统药店渠道(30.5% vs. 6.4%),预计五年之后整体零售渠道的贡献度将接近城市医院(36.4% vs. 38.6%)(图1)。

图1-全渠道市场格局发展趋势预测

数据来源:法伯全渠道数据

当原有的医药市场格局被打破,院外渠道逐渐成为企业们的「新战场」。在快速变化的市场环境中,药企应该如何转变思维,多维度挖掘新的增长点?「处方外流」的核心驱动力是什么?DTP药房未来发展趋势如何?法伯科技近日采访了医药企业高管王锐先生,作为曾任职于多家跨国药企,如今转战内资企业的资深医药市场营销从业者,他围绕以上话题与我们分享了诸多洞见。

法伯科技 :近年来我国医药行业可谓「风云变幻」,在任职于多家跨国药企、如今转战内资企业后,您认为企业应对变局的关键是什么?

王锐 :近些年中国的医改政策确实给各类企业带来了不同程度的「阵痛」。作为行业变革的见证者,我认为对于企业而言,尤其是深耕国内多年的跨国药企,最重要的是要跳出原来对市场单一的认知,充分认识到中国市场是复杂且多层次的。举例而言,同样是受到带量采购的冲击,有的企业会较为保守地将过专利产品「砍掉」,有的则顺应变化,积极从整个渠道和市场的角度挖掘更多的业务增长空间,通过拓展新的销售模式而「抵消」掉部分由VBP带来的冲击。

事实上,哪怕是享有同等资源和产品优势的大外企,在中国这个复杂且层次丰富的市场中,也会因为认知思维和经营策略的不同,而走向不同的「命运」。当下以固有思维做市场是远远不够的,如果企业愿意不断更新自己对不同类型市场的认知,拥抱并适应变化,总能在其中找到不错的增长机会。比如,同样是医疗机构,基层市场实际上存在大量的空间,你会发现有的过专利产品,甚至仿制产品尽管不去「卷」VBP,也可以在基层卖得不错。

法伯科技 :除了市场下沉至广阔渠道,我们发现院内处方也在加速流向院外渠道,您认为「处方外流」的核心驱动力是什么?

王锐 :中国医药市场受医保的影响很大,我国医保政策在不同阶段有不同的发展导向:第一阶段是实现「广覆盖」;第二阶段是「调结构」,通过带量采购、医保谈判等政策将过专利原研产品的市场空间让给更多创新药;当下很快进入第三阶段,即通过「开源节流」来优化支付体系,提高资源使用效率。这也是为什么一些高价创新药,比如CAR-T细胞治疗产品,进入医保的难度很大。

政策导向下,院内外市场都在剧烈变化,从相关数据也可以看到目前明显的增长都在院外渠道。实际上,国家鼓励「处方外流」的核心驱动力是废除「以药养医」,将治疗和买药分开,更好地规范医生行为。另外,我认为这也是为未来更多元的支付改革做铺垫。从中长期看,我国人口负增长、老龄化等问题会给医保带来巨大的压力,患者养成在院外购买的习惯,不仅有利于新兴支付模式的形成,也有助于医保支付改革的推进。「处方外流」的趋势是不可阻挡的,未来随着更多创新药上市以及医药的完全分开,院外多渠道布局将成为主流的发展方式,也为医保之外多种支付的发展打开空间。

法伯科技 :院外市场的发展会为企业带来哪些机遇?

王锐 :取决于是什么类型的企业。对于大部分创新药企是利好的,因为市场准入的时间和成本较从前大大降低。对于高价特药,院外可以作为新品上市的首选渠道,当下具备专业药事服务能力的DTP药房已经可以很好地支持特药的销售以及与之相关的患者服务和管理。因此一些创新药在上市初期,甚至很大一部分销量都来自院外,院内主要变成企业进行医生教育和获得首诊病人的渠道。

而对于有很多过专利成熟产品的企业,院外会成为延续患者DOT的重要渠道,并提供新的增长点。以阿斯利康为代表的许多跨国企业已经通过探索新的推广模式,将大量品牌忠诚度较高的患者在院外很好地「接住」了,比如通过大量铺货和折扣促销来提升药品的可及性与可支付性,再结合患者管理项目来维持住粘性。

法伯科技 :如何看待线下DTP药房渠道的价值和未来发展?

王锐 :我所理解目前的DTP药房就是新特药药房,它在患者管理及服务、产品储存运输、专业人员配备等方面有着普通药店难以达到的优势,未来随着越来越多创新药获批上市,多种支付方式的发展,DTP药房的潜力巨大。另外,这一渠道的发展对患者也是利好的,因为「以患者为中心」的核心就是让最适合使用某产品的某类细分患者得到最好的治疗,这既包括及时使用到最合适的药品,也包括获得定制化的管理和服务,相较于医院,DTP药房更能实现「以患者为中心」的全病程管理,未来有很大的发展空间。

法伯科技 :作为资深的医药市场营销专家,您如何看待数据在市场策略制定过程中的价值?

王锐 :市场部最核心的工作是制定市场策略和计划,不同领域不同类型的产品的目标不尽相同。从产品生命周期的角度,新产品市场策略的核心是快速准入和市场声音提升,往往先从核心市场推动观念和品牌塑造,再逐步推进到基层市场;而对于成熟产品则要尽可能地延长产品的生命周期,要考虑如何维系住老病人并且持续抓住新病人,基层市场和零售渠道反倒是重点。因此处在不同阶段的产品对于数据的需求也各异,比如过专利期产品,因为要挖掘新的增长点,所以可能更加关注基层和院外零售渠道市场的发展。

整体而言,我认为市场洞察要基于数据来佐证,结构化的市场分析数据本身也是洞察市场的工具,数据的使用能够很大程度上避免「拍脑袋」,凭感觉决策。其次,数据可以直观地展现市场格局,有助于找到细分市场,制定有效的竞争策略;此外,当整体策略制定好之后,持续对一些关键市场指标的监测也可以帮助企业及时优化市场策略并且评估绩效表现。

法伯科技 :您如何看待未来5年我国医药行业的发展?

王锐 :首先,我认为支付是影响未来医药市场发展的重要因素。近年来国家大力推行商业健康保险与基本医保体系的融合,比如「惠民保」就为创新药提供了基本医保与商保共付的新思路,在一定程度提升了高价非医保药品的患者用药可及性。虽然惠民保的可持续发展面临一定挑战,但是从整体趋势来看,未来如果有更多利好商保的政策出台,将会对市场产生重要的拉动作用,且主要影响支付能力较强的一二三线城市。因此从企业的角度,围绕支付进行多维度的市场分析十分必要,尤其是院外渠道和广阔市场,医保覆盖是如何发挥作用的?普药和特药的医保政策差异化特点是什么?基层市场和零售的报销情况如何?都值得做深入分析和研究。

其次,我认为未来中国医药的创新实力不可小觑。目前中国的创新药研发管线在全球占比已经超过欧洲仅次于美国,这背后的驱动力首先是持续多年的药政改革,其次是大量资本的助推以及大量的科学技术人才红利,另外我国也有很多出色的CXO公司帮助创新药获得成功。因此,虽然创新药行业依旧存在同质化竞争等问题,但不可否认的是,从全球来看「中国式超车」在前半程的研发环节已经成绩喜人,至于后半程的市场准入及商业化能力,则还有较长的路要走,虽然任重道远,但是未来可期。