昨天,我给大家梳理了一遍高值耗材行业:【降价70%,这个领域有大机会】。

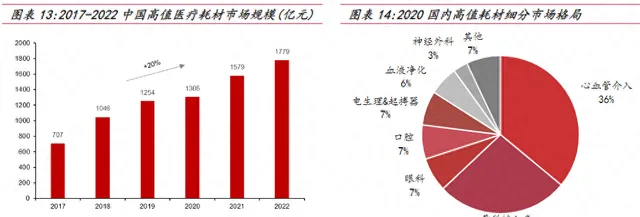

2022年,我国医疗器械市场规模超过一万亿元,是全球第二大市场。其中,高值医疗耗材是占比较大的一个细分市场。大部分高值耗材集中在技术水平高、临床中难以替代的领域,具有需求刚性的特点。

高值耗材具体可以划分为十多个细分品类,其中心血管介入耗材、骨科植入耗材、眼科耗材的市场规模排名前三。

过去这些年,国内高值耗材行业的发展速度也比较快,2017年到2022年复合增长率大概是20%。

现在,像心血管、骨科、血液净化耗材等品种的技术已经比较成熟了,国产化率也比较高。不过目前还有一半以上的高值耗材品类,还是以进口为主。

未来一段时间,高值耗材具有国产替代叠加行业集中度提升的双重投资机遇,特别是技术壁垒比较高的一些中高端领域。

从估值情况来看,目前医疗耗材整体的估值水平接近历史最低位区。

其中有几家行业龙头的估值也处于历史低位区或中低位区。包括:血管介入龙头心脉医疗、角膜塑形镜龙头欧普康视、血液净化龙头健帆生物、人工晶体龙头爱博医疗、 内镜诊疗耗材龙头南微医学。

我们从风险、经营、估值3个维度来看看5家公司的情况。

医疗耗材行业内有几十家公司,我把各家公司的主要财务数据整理了一份表格,表格篇幅较长,这里不方便展示,私信我,发送 「医疗耗材」 两个字即可领取。

1、心脉医疗

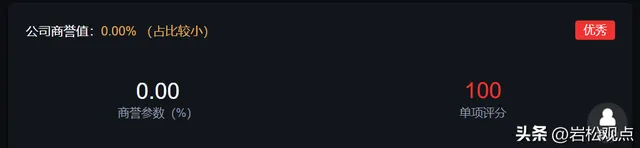

多年来,心脉医疗的业绩持续稳定增长。

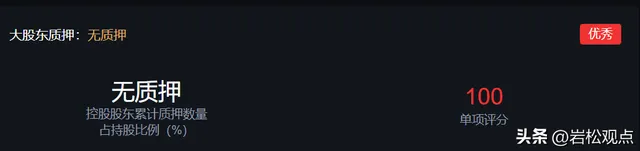

从风险角度看,公司没有商誉;大股东无质押;最近一年高管大股东没有减持;经营活动现金流三年总和为112.85%,表现非常优秀。

从经营数据看,心脉医疗最近三年营业收入平均增速39.15%,扣非净利润平均增速40.23%,成长性很好。

再看估值,心脉医疗当前滚动市盈率是31.94倍,处在历史平均的低位区。

2、爱博医疗

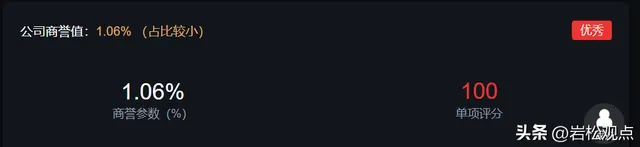

多年来,爱博医疗的业绩持续稳定增长。

从风险角度看,公司商誉占比1.06%,比例很小,基本可以忽略不计;大股东没有质押;公司大股东最近一年没有减持;经营活动现金三年总和119.89%,表现非常优秀。

从经营数据看,公司最近三年营收平均增速44.10%,扣非净利润平均增速48.99%,公司的成长性非常好。

最后看估值,爱博医疗当前的滚动市盈率为70.8倍,处于历史平均的低位区。

3、欧普康视

多年来,欧普康视的业绩持续稳定增长。

从风险角度看,公司商誉占比8.13%,比例不算大,在可以接受的范围内;控股股东无质押;大股东最近一年没有减持;公司经营活动现金三年总和122.8%,表现很优秀。

从经营数据看,公司最近三年营业收入平均增速35.36%,扣非净利润平均增速31.49%,公司的成长性很好。

最后看估值,欧普康视当前的滚动市盈率为34.42倍,处在历史平均的低位区。

4、南微医学

南微医学的历史业绩增长稳定性较差,增速较慢。

从风险角度看,公司商誉占比3.87%,比例较小,可以忽略不计;大股东没有质押;公司大股东最近一年没有减持;经营活动现金三年总和41.94%,表现优秀。

从经营数据看,公司最近三年营业收入平均增速16.64%,扣非净利润平均增速5.03%,成长性一般。

最后看估值,公司当前滚动市盈率为31.04倍,处在历史平均的低位区。

5、健帆生物

2022年受疫情和公司TOB到TOC营销改革的影响,公司净利润十几年来首次出现负增长。

从风险角度看,公司商誉占比1.17%,比例较小,可以忽略不计;大股东没有质押;高管大股东最近一年没有减持;经营活动现金三年总和109.06%,表现优秀。

从经营数据看,公司最近三年营业收入平均增速12.09%,扣非净利润平均增速2.07%,正在经历低谷。

最后看估值,公司当前滚动市盈率为44.26倍,处在历史平均的中低位区。

总结

过去几年里,受集采和疫情的双重影响,医疗耗材的经营困难重重。其中,健帆生物受影响最大,业绩大幅下滑;南微医学增长缓慢;爱博医疗、欧普康视、心脉医疗经受住了考验,继续维持增长。

随着全球人口老龄化的加剧、医疗技术进步以及人们对健康生活的追求,对医疗耗材的需求将大幅增加,医疗耗材未来有很大的增长潜力。