为了对比,我们先试着从数据和一些客观事实分析一下「中国制造」和「德国制造」的情况。

首先我们从一些主要国家的制造业数据来看一下。

从规模上看,中国制造和德国制造,都是世界大国,中国近年来在制造业增加值,出口规模上都处于世界第一的位置。

工业增加值这个宏观经济指标,是GDP的重要组成部分,一般用于反映某区域或某行业的工业生产总量。

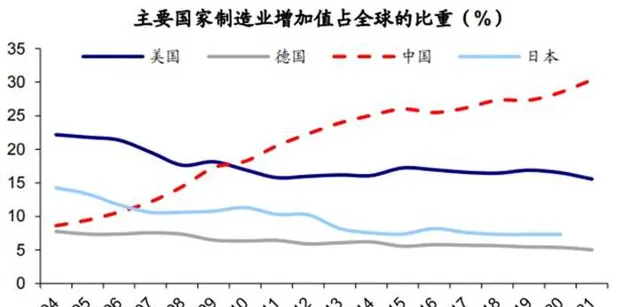

从工业增加值这个指标来看, 中国在2004年就已经超过了德国,并且分别在2007 和 2010 年超过日本、美国。 自2011年至今,中国。制造业增加值规模居世界第一位。

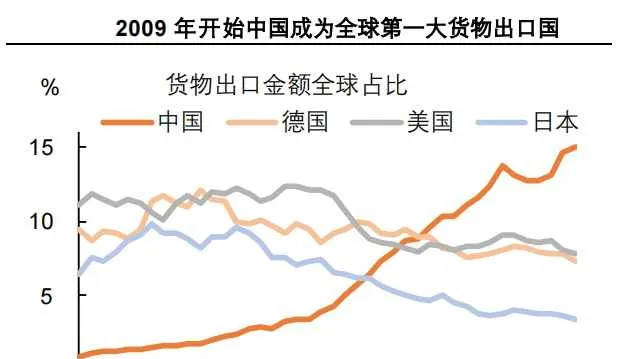

而从过去十几年来看,在出口规模上,中国也是全球第一大国。

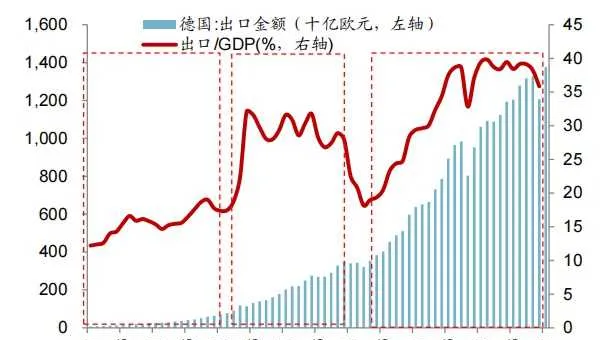

1960 年以来德国的出口长期位居世界第二,仅次于美国。自 2001 年加入 WTO 之后,中国在世界出口中的占比开始快速上行,2005 年之后超过德国,2009 年中国货物出口总额首次超过美国,成为全球第一大货物出口国,并保持这一领先优势至今。2021 年中国货物出口总额 3.36 万亿美元,全球份额达到 15.1%,超过德国、日本的历史峰值占比。

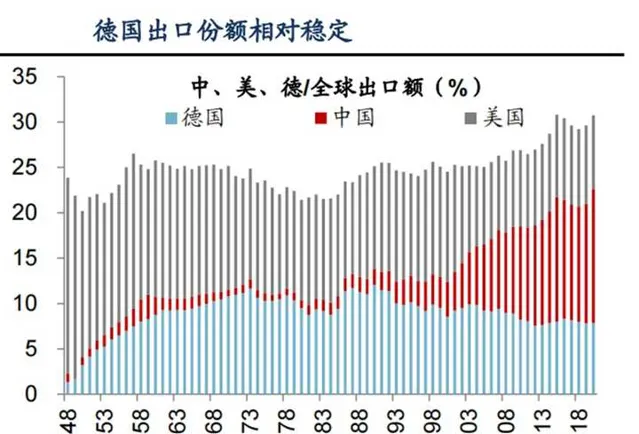

这里值得注意的是,德国在出口数据其实也很能打,在发达国家制造业产业链转移、中国成为「世界工厂」背景下,德国出口仍保持全球出口份额的相对稳定,足见德国制造之实力。

因此,从规模上看,中国制造的数据是要比德国制造要好看的。

中国制造的特点——产业完备但高端薄弱

这里,我们继续深入分析一下,中国能在规模上取胜的一些关键原因和中国制造的优势。

我国幅员辽阔、人口众多,许多行业拥有广阔的市场空间和发展前景,比如互联网技术缘起于美国,中国依靠广阔的消费市场,在互联网技术应用方面领先全球,先后诞生了许多世界知名的等互联网巨头。

而互联网和智能技术的发展,也带动了其他行业的持续进化,比如中国汽车行业的智能座舱、智能驾驶方面也是处于世界行业领先地位。

正是工业门类全、劳动力性价比高且量大,统一市场这些方面的特点,支撑了中国制造业完成从小规模低起点向规模第一的进化过程。

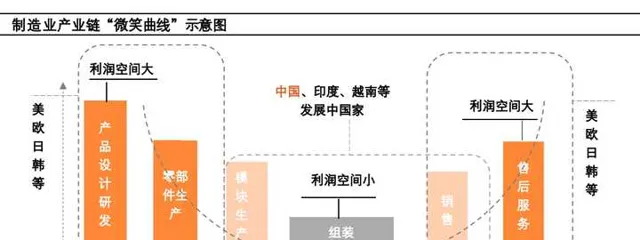

尽管,当下中国制造业正在向高端转移, 但不可否认的是,当下中国制造仍处于制造业产业链微笑曲线的利润空间小的部分。

产业分工方面,欧盟、北美地区专注高端制造业,中国高端制造业仍薄弱。 根据中国工程院等发布的【2023中国制造强国发展指数报告】 , 从规模、质量、结构等多个指 标综合看,中国制造业整体水平处全球第四,处美国、德国、日本之后。

正是由于中国制造发展时间尚短,规模大,高端水平仍有差距, 某种程度上解释了当下大家所看到的大家都在低利润的这部分空间里内卷。中国制造仍需向高端、高利润那部分空间去升级才能破当下的内卷之局。

德国制造的特点——出口导向,高端领先,隐形冠军众多,掌握行业话语权

德国相对于中国,德国国内内需市场有限,因此其市场特点是出口导向型的。

德国出口占比最高的行业基本对应国内制造业强势细分产业,机电产品、运输设备、化工产品是其主要优势行业,三者合计出口占比近 60%。

德国制造的支柱产业主要是汽车、机械、电子电气,而这些恰恰都是目前中国制造仍有差距的的高精尖且利润丰厚的产业。

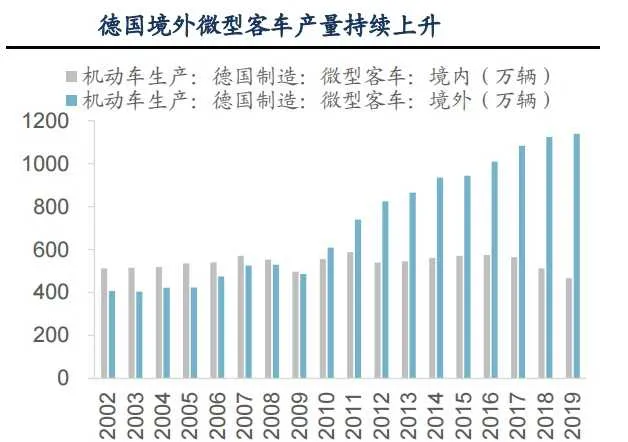

相比之下,中国汽车工业仍处在往外走的初步阶段,德国的汽车工业已经早就具备了丰富的海外经验 。德国汽车行业的出口率 1991-2000 年从 54%提升至 67%,2019 年更是升至 75%。2002 年以来,德国制造在境外的微型客车产量从 406 提升至 1138 万辆,提升幅度近 200%。

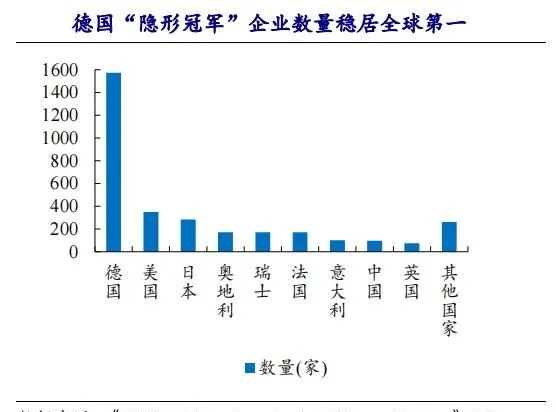

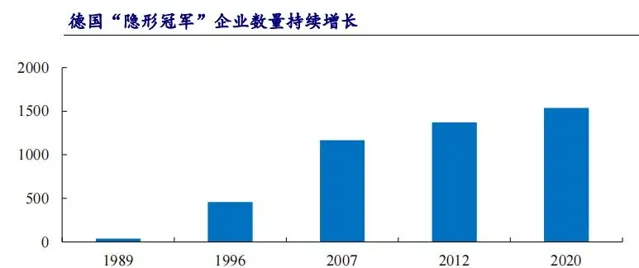

德国制造的另一个特点就是「隐形冠军「企业数量众多 。「隐形冠军」企业是能够在细分市场中通过高度专业化取得显著优势、掌握行业标准、占据产业链较高位置且很少直接面对终端市场的中小企业。

德国制造在质量、研发体系、高端制造方面有着深厚的积累,不容小觑的实力,但同时也有着一些缺陷。

比如,在数字化、智能化方面的创新,德国相对于中国、美国等国家稍显落后。尽管德国从顶层设计上,充分结合自身需求,将发展重心落在智能硬件和智能工厂之上,然而在数字化,网络化的基础很有限。

此外,德国的传统优势在于在机械、化工、汽车等领域已经形成了行之有效的体系,但同时也意味着对智能制造的赋能效应也有限,某种程度上也限制了智能制造的升级。

中国制造与德国制造的合作可能是更好的选择

通过前面对比,我们可以总结发现, 其实中国制造和德国制造各有所长,中国制造目前也没有到完全超越了德国制造的地步,德国制造仍然是非常强劲有实力的。

中国制造规模大,门类齐全,目前在智能化、数字化方面投入大并且隐隐有领先的趋势,但行业整体处于向高端制造水平迈进阶段,现阶段仍有在低端内卷的情况。

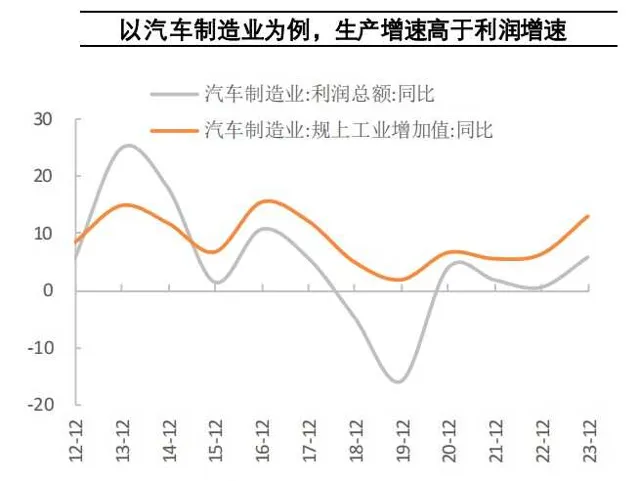

中国的工业产能利用率从自 2021 年中开始持续下降至 2023 年中,部分竞争激烈的行业只能通过降价抢占市场份额,出现了「行业产销两旺,但企业不赚钱」的状况,例如汽车制造业的生产增速持续高于利润增速。

而 德国制造则在质量、体系,细分深耕方面有着目前中国不可比拟的优势 ,且整体属于中高端水平,利润高;但可以看到 由于在互联网、智能化方面的相对于中国的劣势,目前在其强项的汽车行业这里,正在被中国汽车追赶。

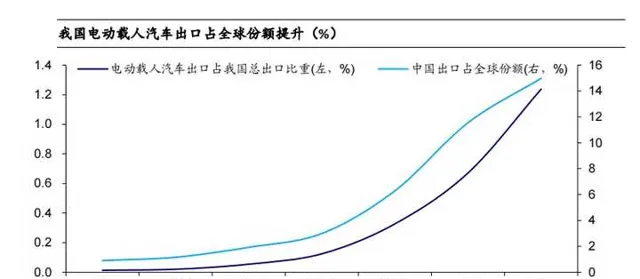

虽然中国新能源车以电动车、智能化的卖点开启了中国汽车工业出海的新征程,代表着中国制造的新实力。但这并不意味着,德国制造就已死气沉沉,没有进步。

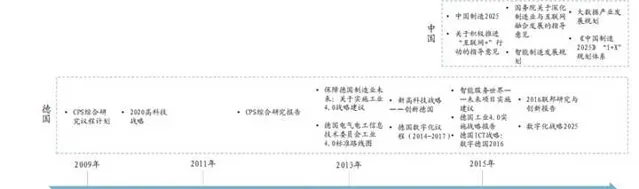

相反,其实德国制造早就开始了补短板,提升级的脚步。相比于中国提出「中国制造2025」,德国的「工业4.0」战略早于中国提起并推进。

「工业 4.0」提出的背后是德国对其近年来的产业发展所面临的危机感, 一方面,汽车等传统优势产业面临电动化、智能化对整体商业模式的颠覆;另一方面德国自科网泡沫破灭之后,在信息技术领域的发展逐步落后于美国乃至中日韩等亚洲国家。传统优势产业可能失灵叠加新兴产业已然落后的背景下,「工业 4.0」的提出既是突围,也是顺应潮流的选择。

德国制造也在智能化这块加大投入,提升自己的实力。

比如2021年投产的博世的德国德累斯顿晶圆厂 ,是一座工业4.0的结合了人工智能(AI)和物联网(IoT)的智能物联网工厂,采用了数字孪生的技术,应用了AR(增强现实技术)智能眼镜和AR(增强现实技术)让机器能够实现远程维护。换而言之,德累斯顿晶圆厂的维护工作可以由亚洲某个机械工程公司的专家完成,无需亲临工厂。

而在具体到产品端,特别是智能方面, 德国制造已经填平与中国汽车的差距。

途观是大众汽车的一款经典车型,自2007年推出以来,,全球大众途观的累计销量已经超过700万辆,是大众汽车最畅销的车型之一,全球最受欢迎的SUV之一,德国制造的典型代表。

而我注意到,最新的途观L Pro,已经在智能汽车现在德国汽车的产品也在缩短与中国汽车在智能化等原来不擅长的领域的差距。

途观L Pro基于MQB EVO平台,而MQB平台是大众的拿手平台,具备繁衍性强,造型灵活适用于不同级别的车型,动力、底盘和悬架设计具备舒适性、安全性、燃油经济性的巧妙平衡,可以说是德国制造的典范。

而全新MQB EVO智能数字架构也是大众汽车迄今为止智能化程度最高的智能系统。在高阶智能驾驶辅助系统中最为核心的功能,诸如,自适应巡航、车道保持、智能避障、智能泊车、碰撞警告(自动刹车)等途观L Pro都具备。

基于全新MQB EVO智能数字架构打造的途观L Pro的智能座舱也具备AR导航、智能语音交互、智联控车、场景引擎、第三方应用等常见的功能,功能和体验也不输自主品牌。

这种成熟优秀的德国制造的平台+媲美中国自主品牌的智能化体验, 这其实某种程度上是「中国制造」+「德国制造」的融合的最佳典范。

回归到话题,在智能化、AI这些新领域,中国制造可能属于领先地位,但德国制造也在追赶这块,至少在产品层面德国制造也在发挥自己的优势,追平智能化的短板。

虽然从「量」的角度,中国制造已经超越了德国制造,但从「质」这个角度,德国制造属于高端这个位置,而中国制造仍处于中低端向高端进发的阶段,谈超越德国制造尚早。